世界のインバーター市場(2025 – 2030):種類別、接続方式別、販売チャネル別、エンドユーザー別、出力電圧別、定格出力別、地域別

市場概要

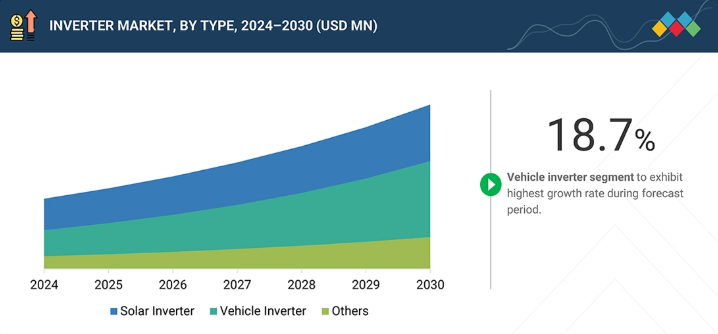

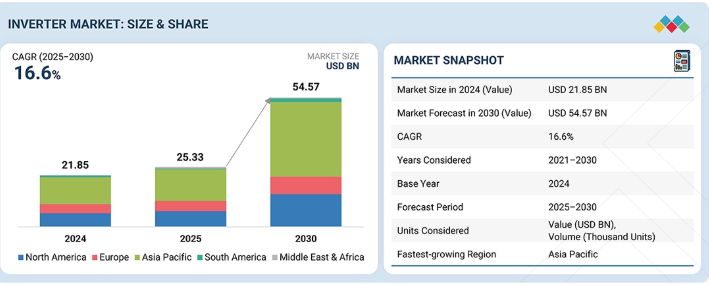

インバーター市場は、2025年の253億3000万米ドルから、予測期間中に年平均成長率(CAGR)16.6%で拡大し、2030年には545億7000万米ドルに達すると予測されています。この堅調な成長は、再生可能エネルギー発電への投資の加速、大規模および分散型太陽光発電システムの普及、エネルギー貯蔵およびハイブリッドインバーターソリューションの採用拡大、ならびにインバーターベースの資源の普及率上昇を支えるための送電網の近代化への取り組みの強化によって牽引されています。

主なポイント

地域別では、2025年にアジア太平洋地域が52.8%という最大の市場シェアを占めました。

タイプ別では、2025年から2030年にかけて、車両用インバーターセグメントが最も高い成長率を示すと予測されています。

接続タイプ別では、2025年から2030年にかけて、系統連系型セグメントが16.9%という最も高いCAGRを記録すると予測されています。

販売チャネル別では、間接販売セグメントが市場を支配すると推定されています。

出力電圧別では、100~300Vセグメントが2025年から2030年にかけて17.1%という最も高いCAGRを記録すると予測されています。

定格出力別では、10kW未満のセグメントが市場を支配すると推定されています。

エンドユーザー別では、公益事業セグメントが2025年から2030年にかけて最も高い成長率を示すと予測されています。

Huawei Technologies Co., Ltd.(中国)、Sungrow(中国)、TBEA Co., Ltd.(中国)、SMA Solar Technology AG(ドイツ)、Enphase Energy(米国)などの企業が、インバーター市場の主要プレイヤーとして特定されました。

太陽光発電、蓄電池システム、および電動化負荷の普及が進んでいることが、住宅、商業・産業、およびユーティリティ規模の各セグメントにおいて、高度なパワーインバーターへの強い需要を牽引しています。現代のインバーターは、基本的な直流-交流変換装置から、電圧調整、無効電力制御、高速周波数応答、およびエネルギー管理プラットフォームとのシームレスな統合が可能な、インテリジェントな系統支援資産へと進化しています。この変革により、再生可能エネルギーの統合度向上、電力品質の改善、システム監視機能の強化を可能にするストリング型、集中型、およびハイブリッド型スマートインバーターの導入が加速しています。しかし、広範な導入には、価格圧力、地域ごとの電力系統規則への準拠の複雑さ、熱管理および信頼性要件、サイバーセキュリティ上の懸念、主要なパワーエレクトロニクス部品のサプライチェーン制約といった課題が立ちはだかっています。同時に、政府主導の脱炭素化目標、屋根設置型太陽光発電の拡大、蓄電設備へのインセンティブ、および送電網の近代化プログラムは、特に再生可能エネルギーの普及率が高まっている高成長市場において、大きな成長機会を生み出しています。勢いは強いものの、インバーターメーカーやシステムインテグレーターは、競争力を維持するために、性能の革新とライフサイクルコストの最適化、蓄電設備やEV充電インフラとの相互運用性、そして拡張可能なデジタルサービス機能とのバランスを取らなければなりません。

顧客の顧客に影響を与えるトレンドと変革

再生可能エネルギーの統合加速、電化の普及、送電網の近代化イニシアチブ、および従来の同期発電設備の段階的廃止を背景に、インバーター市場は今後数年間で堅調かつ急速な成長が見込まれています。高度なインバーター、特にグリッドフォーミング、ハイブリッド、スマート/デジタル、超高速応答制御、リアルタイムのグリッド分析、予知保全、およびサイバーセキュリティ機能は、グリッドの安定性、電圧および周波数制御、合成慣性力の提供、故障時耐過電圧性能、振動減衰、およびシステム全体のレジリエンスを向上させ、よりスマートで柔軟性が高く、インバーターが主導する電力ネットワークへの移行を支えています。電力会社、送配電システム事業者、大規模再生可能エネルギープロジェクト開発者、商業・産業用エネルギー利用者、データセンター事業者、およびEVフリート所有者は、電力品質の向上、送電網の信頼性向上、そして進化する送電網規則へのシームレスな準拠という恩恵を受けています。

主要企業・市場シェア

市場エコシステム

市場エコシステムは、原材料サプライヤー、メーカー、販売業者、エンドユーザー、規制当局、および標準化団体といった主要なプレーヤーで構成されています。この市場の主要なエンドユーザーには、バリューチェーン全体で相互に連携するいくつかの主要な参加者が含まれます。これには、原材料サプライヤー、パワーエレクトロニクスおよび半導体メーカー、インバーターメーカー、システムインテグレーター、販売業者、設置業者、エンドユーザー、規制当局、および標準化団体が含まれます。このリストは網羅的なものではありませんが、市場に関与する主な参加者を示しています。

地域

予測期間中、アジア太平洋地域が世界のインバーター市場で最大の地域となる見込み

アジア太平洋地域のインバーター市場は、再生可能エネルギー容量の急速な拡大、脱炭素化に向けた強力な政府政策の支援、および送電網の近代化やエネルギー貯蔵インフラへの大規模な投資に牽引され、予測期間を通じて着実に成長し、地域別シェアで最大を維持すると予測されています。

インバーター市場の規模、シェア、および動向:企業評価マトリックス

ファーウェイ・テクノロジーズ(Huawei Technologies Co., Ltd.)は、市場シェアと製品ラインナップの両面で卓越した地位を占め、インバーター市場のリーダーとして認知されています。同社は、広範な製品ポートフォリオと、公益事業を含む様々な業界における強力な存在感によって、他社との差別化を図っています。フロニウス・インターナショナル(Fronius International GmbH)もまた、この市場の主要プレイヤーであり、コスト効率に優れたソリューション、適応性、そして持続可能性の目標推進における効率性への取り組みで知られています。

主要市場プレイヤー

Huawei Technologies Co., Ltd. (China)

Sungrow (China)

SMA Solar Technology AG (Germany)

MA Solar Italy (Italy)

SolarEdge (Israel)

Fronius International GmbH (Austria)

Power Electronics S.L. (Spain)

Altenergy Power System Inc. (China)

Enphase Energy (US)

DARFON (Taiwan)

Schneider Electric (France)

GE Vernova (US)

Delta Electronics, Inc. (Taiwan)

Exide Industries Ltd. (India)

Samlex Europe B.V. (Netherlands)

【目次】

1

はじめに

30

2

エグゼクティブ・サマリー

36

3

プレミアム・インサイト

41

4

市場概要

再生可能エネルギーの急増が市場を再構築し、安全性や価格設定の課題がある中でも太陽光発電の成長を牽引しています。

46

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

再生可能エネルギー分野における設備投資の拡大

4.2.1.2

政府の政策、インセンティブ、および国家再生可能エネルギープログラムに牽引された太陽光発電設備の急増

4.2.1.3

住宅用屋上太陽光発電システムの急速な拡大

4.2.2

抑制要因

4.2.2.1

インバータシステムの高直流電圧レベルに関連する安全上の懸念

4.2.2.2

インバータの稼働時間の延長によるバッテリーへの負荷増大と寿命の短縮

4.2.3

機会

4.2.3.1

電気自動車および関連する充電インフラへの需要の高まり

4.2.3.2

スマートグリッドの開発および近代化への投資の拡大 4.2.3.2

スマートグリッドの開発および近代化への投資の拡大 4.2.3.3

コンパクトで効率的な設計をサポートするための高電力密度インバータのニーズの高まり 4.2.4

課題 4.2.4.1

低コストのグレーマーケット製品の存在が、正規メーカーに激しい価格競争圧力をもたらしている 4.3 満たされていないニーズとホワイトスペース 4.3.1

正規メーカーに激しい価格圧力をもたらす、低コストのグレーマーケット製品の存在

4.3

未充足のニーズとホワイトスペース

4.3.1

インバータ市場における未充足のニーズ

4.3.2

ホワイトスペースの機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.5

ティア1/2/3のプレーヤーによる戦略的動き

4.5.1

主な動きと戦略的焦点

5

業界動向

競争の力学と価格変動を把握し、インバーター業界の成長機会を最大限に活用します。

57

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

買い手の交渉力

5.1.5

競合の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のインバーター産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

タイプ別平均販売価格の推移

5.5.2

地域別平均販売価格の推移

5.5.3

地域別平均販売価格の動向

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード850440)

5.6.2

輸出シナリオ(HSコード850440)

5.7

主要な会議およびイベント(2025年~2026年)

5.8

顧客の事業に影響を与えるトレンド/ディスラプション

5.9

投資および資金調達シナリオ

5.10

ケーススタディ分析

5.10.1

ギリシャにおける系統安定化のためのシームレスなユーティリティ規模の太陽光発電改修

5.10.2

中国における従来型中央集約型インバーターからスマートストリングインバーターへの改修

5.10.3

オーストラリアの島嶼型マイクログリッドにおけるグリッドフォーミングインバーターを活用したブラックスタート

5.11

インバーター市場:2025年米国関税の影響

5.11.1

はじめに

5.11.2

主要関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋地域

5.11.5

最終用途産業への影響

6

技術、特許、デジタル化、およびAIの導入による戦略的変革

AIと特許を活用し、エネルギー貯蔵およびインバーター技術における破壊的成長を推進します。

78

6.1

主要な新興技術

6.1.1

Z-SOURCEインバーター

6.1.2

ソーラー・マイクロインバーター

6.2

補完技術

6.2.1

エネルギー貯蔵システム(ESS)

6.2.2

エネルギー貯蔵との統合

6.3

技術/製品ロードマップ

6.3.1

短期(2025年~2027年) | 基盤構築および初期の商用化

6.3.2

中期(2027年~2030年) | 拡大および標準化

6.3.3

長期(2030年以降) | 大規模商用化およびディスラプション

6.4

特許分析

6.4.1

はじめに

6.4.2

方法論

6.4.3

文書の種類

6.4.4

洞察

6.4.5

特許の法的状況

6.4.6

管轄区域分析

6.4.7

主要出願者

6.4.8

サムスン電子株式会社の特許一覧

6.4.9

アップル社の特許一覧

6.5

将来の応用分野

6.5.1

スマートグリッド:合成慣性による100%再生可能エネルギーまたは高IBRグリッドの実現

6.5.2

電気自動車(EV)インフラおよびV2G:太陽光発電の利用状況に合わせてEV充電を行う双方向のグリッド・トゥ・ビークル/ビークル・トゥ・グリッド充電ハブ

6.5.3

データセンターおよびハイテク施設:ハイブリッド太陽光・蓄電マイクログリッドによる、極めて信頼性が高く、低高調波、かつレジリエントな電力供給

6.5.4

産業の脱炭素化および電化:重工業向けの精密電力調整

6.6

AI/ジェネレーティブAIがインバーター市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

インバーター市場におけるベストプラクティス

6.6.3

インバーター市場における AI 導入のケーススタディ

6.6.4

相互に連携する隣接エコシステムと市場プレイヤーへの影響

6.6.5

インバーター市場における生成AI導入に対する顧客の準備状況

6.7

成功事例と実世界での応用

6.7.1

ファーウェイ・テクノロジーズ株式会社:AI駆動型MPPTによるユーティリティ規模の太陽光発電所の発電量最適化

6.7.2

SUNGROW:遠隔地の工業団地におけるグリッド形成型ハイブリッド・マイクログリッド

6.7.3

ENPHASE ENERGY:住宅用バーチャル・パワープラントと停電耐性

7

持続可能性と規制環境

インバーター市場における持続可能性とコンプライアンスを強化するため、複雑なグローバル規制をナビゲートします。

95

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

サステナビリティの取り組み

7.2.1

インバーターのカーボンインパクトとエコアプリケーション

7.3

サステナビリティへの影響および規制政策の取り組み

7.4

認証、表示、環境基準

8

顧客環境および購買者の行動

満たされていないニーズに対応し、購買プロセスにおけるステークホルダーの影響力を高めることで、隠れた収益を掘り起こします。

102

8.1

意思決定プロセス

8.2

購入者のステークホルダーと購入評価基準

8.2.1

購入プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部的な課題

8.4

様々なエンドユーザーからの未充足ニーズ

8.5

市場の収益性

8.5.1

収益の可能性

8.5.2

コストの動向

8.5.3

エンドユーザー別の利益率の機会

9

接続タイプ別インバーター市場

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表10件

108

9.1

はじめに

9.2

独立型

9.2.1

電力消費量の増加と電子機器への依存度の高まりが市場を後押しする

9.3

系統連系型

9.3.1

従来型インバーター

9.3.1.1

住宅および商業部門における太陽光発電システムの設置増加が市場を牽引する

9.3.2

スマートインバーター

9.3.2.1

系統連系型インバーターの技術的進歩が市場を牽引する

10

出力電圧別インバーター市場

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8つ

115

10.1

はじめに

10.2

100–300 V

10.2.1

都市化に伴う電力需要の増加が市場を牽引する見込みです。

10.3

301–500 V

10.3.1

商業・産業部門における無停電電源への需要の高まりが、市場の成長を後押しする見込みです。

10.4

500 V 以上

10.4.1

市場成長に寄与する電力インフラ開発への投資の増加

11

販売チャネル別インバーター市場

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表 6 枚

121

11.1

はじめに

11.2

直接

11.2.1

自動車メーカーにおける車載インバーターの直接調達への志向の高まりが市場を牽引する見込みです。

11.3

間接

11.3.1

住宅部門および太陽光発電所におけるインバーターの採用拡大が市場成長に寄与する見込み

12

出力定格別インバーター市場

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表12枚

126

12.1

はじめに

12.2

10 kW未満

12.2.1

住宅部門からの需要増加が市場成長に寄与する見込みです。

12.3

10~50 kW

12.3.1

拡大する商業部門における導入増加が需要を牽引するでしょう

12.4

51~100 kW

12.4.1

太陽光発電所および各種産業からの需要拡大が市場成長を後押しするでしょう

12.5

101~500 kW

12.5.1

太陽光発電所の増加と産業の拡大が市場を牽引するでしょう。

12.6

500 kW超

12.6.1

大規模再生可能エネルギープロジェクト、大規模産業施設、および送電網支援用途の増加が市場を牽引するでしょう。

13

インバーター市場(タイプ別)

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表26点

135

13.1

はじめに

13.2

太陽光発電用インバーター

13.2.1

集中型インバーター

13.2.1.1

太陽光発電所からの需要増加が市場を牽引する

13.2.2

ストリングインバーター

13.2.2.1

住宅および商業部門における太陽光パネルの設置増加が市場の成長を後押しする

13.2.3

マイクロインバーター

13.2.3.1

住宅部門におけるマイクロインバーターの需要増加が市場の成長を後押しするでしょう。

13.2.4

ハイブリッドインバーター

13.2.4.1

ハイブリッドインバーターの多岐にわたる利点が市場を牽引するでしょう。

13.3

車載用インバーター

13.3.1

バッテリー式電気自動車(BEV)

13.3.1.1

EV に関する政府の好意的な取り組みが市場を牽引

13.3.2

ハイブリッド電気自動車(HEV)

13.3.2.1

低燃費車への需要の高まりと、厳しい排出ガス規制の導入が市場の成長を後押し

13.3.3

プラグインハイブリッド車(PHEV)

13.3.3.1

EVへの需要の高まりが市場の成長を後押し

13.4

その他のタイプ

14

インバーター市場(エンドユーザー別)

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8つ

150

14.1

はじめに

14.2

住宅

14.2.1

家庭における再生可能エネルギーへのアクセス拡大に向けた政府の取り組みの増加が市場を牽引する見込みです。

14.3

商業・産業

14.3.1

スマート電力の導入拡大が需要を牽引する

14.4

公益事業

14.4.1

市場成長を促進するため、複数の国で再生可能エネルギー政策の実施が増加

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 8095

- イソチアゾリノン CMIT/MIT(CAS 26172-55-4/2682-20-4)の世界市場2020年~2025年、予測(~2030年)

- 世界のtert-ブチルイソシアネート市場

- 世界のインテリジェントドラッグ解体機市場

- プロピレングリコールモノラウレートの世界市場

- 塩基性メタクリル酸共重合体市場:グローバル予測2025年-2031年

- SB3-8の世界市場

- プラスチックスクイーズチューブの世界市場

- ポリウレアのグローバル市場規模調査:原料別(芳香族、脂肪族)、製品別(コーティング、ライニング、接着剤・シーラント)、用途別(建設、工業、輸送)、地域別予測:2022-2032年

- S/R-4-フェニル-2-オキサゾリジノンの世界市場

- 5-フルオロ-1H-インダゾール-3-カルボン酸(CAS 1077-96-9)の世界市場2020年~2025年、予測(~2030年)

- ハンドクリーム市場レポート:製品別(リペアハンドクリーム、アンチエイジングハンドクリーム、ホワイトニングハンドクリーム、オーバーナイトハンドクリーム、その他)、年齢層別(ジェネレーションX、ベビーブーマー、ミレニアル世代、ジェネレーションZ)、人口動態別(男性、女性)、流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店、医薬品・ドラッグストア、オンラインストア、その他)、地域別 2024-2032

- トリフルオロアセトアミジンの世界市場