世界のディーゼル発電機市場規模/シェア/動向分析レポート(2025年~2031年):予備電源、ピークカット、主電源&連続電源

市場概要

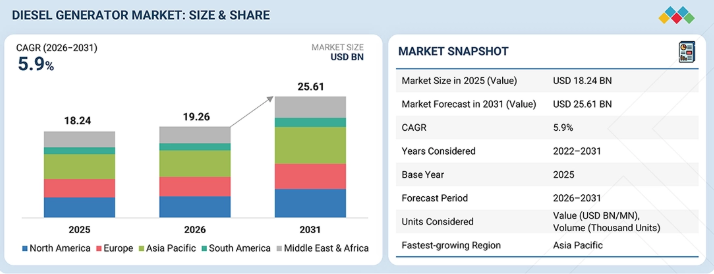

世界のディーゼル発電機市場は、2026年の192億6,000万米ドルから成長し、2031年までに256億1,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.9%となる見込みです。この成長は、重要インフラ、データセンター、医療施設、商業施設、産業施設、および遠隔地やオフグリッド用途において、信頼性の高い予備電源および主電源ソリューションの導入が進んでいることが原動力となっています。これらのソリューションは、製造業、石油・ガス、通信、建設、公益事業などの分野で利用されています。電力網のレジリエンス、インフラ開発、エネルギー安全保障に焦点を当てた政府の取り組みが、引き続き需要を後押ししています。

主なポイント

アジア太平洋地域は、2026年に29.0%という最大の市場シェアを占めると推定されています。

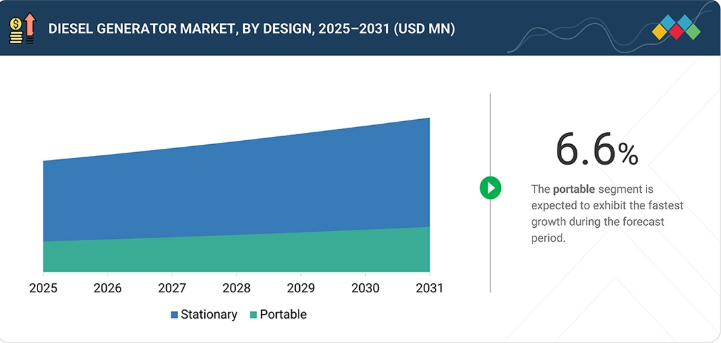

ポータブルセグメントは、2026年から2031年にかけて最も高い成長率を示すと予想されます。

ピークシェービングセグメントは、予測期間中に6.5%という最も高い年平均成長率(CAGR)を記録すると予想されます。

51~280kWのセグメントが市場を支配すると予想されます。

商業セグメントは、2026年から2031年にかけて最も急速な成長を示すと予想されます。

キャタピラー(米国)、カミンズ社(米国)、ジェネラック・パワー・システムズ社(米国)、ロールス・ロイス社(英国)、三菱重工業(日本)などの企業が、ディーゼル発電機市場の主要プレイヤーとして特定されました。

現代のディーゼル発電機は、単なる非常用バックアップ装置から、自動負荷管理、迅速な応答、無効電力支援、およびエネルギー管理システムとのシームレスな統合が可能な、インテリジェントでハイブリッド対応の電力ソリューションへと変貌を遂げています。この変化により、高効率エンジン、低排出ガス技術、およびシステムの信頼性向上、電力品質の改善、監視機能の向上を実現するハイブリッド型スマートディーゼル発電システムの採用が加速しています。しかし、広範な導入には、燃料価格の変動、厳しい排出ガス規制、地域ごとのコンプライアンスの複雑さ、熱管理や信頼性の要件、サイバーセキュリティの問題、主要なエンジンや制御部品におけるサプライチェーンの制約といった課題が立ちはだかっています。

顧客の顧客に影響を与えるトレンドと変革

ディーゼル発電機市場は、信頼性の高いバックアップ電源および主電源への需要の高まり、広範なインフラ開発、電力網のレジリエンス(耐障害性)向上に向けた取り組み、そして停電や異常気象の増加を背景とした信頼性の低い電源の段階的廃止を原動力として、今後数年間で力強い成長が見込まれています。先進的なディーゼル発電機、特にハイブリッド型、スマート/デジタル型、超高速応答ユニット、リアルタイム監視システム、予知保全機能、およびサイバーセキュリティ対策は、電力の信頼性、電圧および周波数の安定性、負荷分散、自動同期、そしてシステム全体のレジリエンスを向上させています。これらの進展は、より柔軟でハイブリッドかつレジリエントな電力ネットワークへの移行を支えています。電力会社、送配電システム事業者、データセンター開発業者、医療施設、商業・産業用エネルギー利用者、通信事業者、建設会社、および遠隔地やオフグリッドの事業者はすべて、電力供給の安定性向上、事業継続性の向上、再生可能エネルギーや蓄電池とのシームレスな統合、そして進化する信頼性および排出基準への準拠という恩恵を受けています。

主要企業・市場シェア

市場エコシステム

ディーゼル発電機市場のエコシステムには、原材料および部品サプライヤー、ディーゼルエンジンおよび発電機メーカー、販売代理店、レンタルおよびサービスプロバイダー、エンドユーザー、規制当局、ならびに標準化団体が含まれます。この市場のエンドユーザーは、鉄鋼および合金サプライヤー、ディーゼルエンジンメーカー、電力機器組立業者、システムインテグレーター、販売代理店、ディーラー、設置業者、アフターサービスプロバイダーなど、バリューチェーン全体に関与する様々な主要な参加者に構成されています。

地域

予測期間中、アジア太平洋地域が最大の地域市場となる見込み

アジア太平洋地域のディーゼル発電機市場は、予測期間中に着実に成長し、地域別シェアで最大を維持すると予想されます。この成長は、急速な工業化と都市化、頻繁な停電、拡大するインフラプロジェクト、そして中国やインドなどの国々における製造、建設、データセンター、通信、商業セクター全体での信頼性の高いバックアップおよび主電源ソリューションに対する強い需要によって牽引されています。

ディーゼル発電機市場: 企業評価マトリックス

キャタピラーは、ディーゼル発電機市場のリーダーとして認知されており、市場シェアと製品ラインナップの両面で卓越した地位を占めています。同社は、建設、鉱業、データセンター、石油・ガスなど、様々な業界にわたる広範なポートフォリオと強力な存在感によって他社との差別化を図っています。レルコもまた、この市場の主要プレイヤーであり、コスト効率の高いソリューション、適応性、そして持続可能性の目標推進における効率性への取り組みで知られています。

主要市場プレイヤー

Caterpillar

Cummins Inc.,

Generac Power Systems

Rolls-Royce PLC

Mitsubishi Heavy Industries, Ltd

Rehlko

Atlas Copco

Yamaha Motor Co., Ltd.

Hyundai Power Products

Yanmar Holdings Co., Ltd.

Kirloskar

Denyo Co., Ltd

KUBOTA Corporation

Mahindra Powerol

Wärtsilä

Himalayan Power Machines Mfg Co

Aksa Jeneratör Sanayi A.S.

ASHOK LEYLAND

Greaves Cotton Limited

Weifang Haitai Power Machinery Co., Ltd

Anglo Belgian Corporation nv

Doosan Bobcat

JC Bamford Excavators

Carrier

EVERLLENCE

【目次】

1

はじめに

33

2

エグゼクティブ・サマリー

37

3

プレミアム・インサイト

42

4

市場概要

再生可能エネルギーの課題や燃料価格の変動にもかかわらず、都市化とデータセンターの拡大が需要を牽引しています。

46

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

信頼性の高いバックアップ電源への需要の高まり

4.2.1.2

データセンターおよび通信インフラの成長

4.2.2

抑制要因

4.2.2.1

再生可能エネルギーの導入拡大

4.2.2.2

ディーゼル燃料価格の変動性

4.2.3

機会

4.2.3.1

都市化とインフラ開発の進展

4.2.3.2

発展途上地域における電化の進展

4.2.4

課題

4.2.4.1

ネットゼロ排出達成に向けた厳格な政府規制の導入

4.2.4.2

高い維持管理費および運用コスト

4.3

未充足のニーズとホワイトスペース

4.3.1

未充足のニーズ

4.3.2

ホワイトスペースの機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.5

ティア1/2/3のプレーヤーによる戦略的動き

5

業界の動向

世界のディーゼル発電機市場の展望を形作る競争圧力と価格変動の動向を把握します。

58

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

供給者の交渉力

5.1.3

購入者の交渉力

5.1.4

代替品の脅威

5.1.5

競合の激しさ

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のディーゼル発電機産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

出力別ディーゼル発電機の平均販売価格(2022年~2025年)

5.5.2

地域別ディーゼル発電機の平均販売価格(2022年~2025年)

5.6

貿易分析

5.6.1

輸入動向(HSコード8502)

5.6.2

輸出動向(HSコード8502)

5.7

主要な会議およびイベント、2026–2027年

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

投資および資金調達シナリオ

5.10

ケーススタディ分析

5.10.1

原子力発電所のエッジ再構築

5.10.2

鉱山サイトのプライムパワー

5.11

米国関税の影響 — 市場

5.11.1

はじめに

5.11.2

主要な関税率

5.11.3

価格影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋

5.11.4.4

南米

5.11.4.5

中東およびアフリカ

5.11.5

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIによるイノベーションは、効率の向上、遠隔監視、およびハイブリッドシステムにより、ディーゼル発電機市場を再定義しています。

79

6.1

主要な新興技術

6.1.1

ハイブリッドディーゼル発電システム

6.1.2

遠隔監視およびIoT

6.2

補完技術

6.2.1

排出ガス制御用後付け装置

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

将来の応用

6.6

AI/汎用AIが市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

市場におけるメーカー/OEMが実践するベストプラクティス

6.6.3

市場におけるAI/ジェネレーティブAI導入の事例研究

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.5

市場におけるAI/ジェネレーティブAI導入に対する顧客の準備状況

7

規制環境とサステナビリティの取り組み

ディーゼル発電機のコンプライアンスと環境への影響を最適化するために、進化する規制とサステナビリティの取り組みを把握します。

88

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.1.3

認証、表示、および環境基準

7.2

サステナビリティ・イニシアチブ

7.2.1

ディーゼル発電機のカーボンインパクトと環境への応用

8

顧客環境と購買者の行動

ディーゼル発電機市場の収益性を左右するステークホルダーの影響力と未充足ニーズを明らかにします。

97

8.1

意思決定プロセス

8.2

購買プロセスに関与する主要なステークホルダーとその評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々なエンドユーザーからの未充足ニーズ

8.5

市場の収益性

9

設計別ディーゼル発電機市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6点

103

9.1

はじめに

9.2

据置型

9.2.1

電力需要の増加とインフラの成長が市場を後押しする見込みです。

9.3

ポータブル型

9.3.1

モバイルおよび一時的な電力ソリューションへの需要の高まりが市場を後押しする見込みです。

10

用途別ディーゼル発電機市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8点

108

10.1

はじめに

10.2

予備電源

10.2.1

予備用ディーゼル発電機を提供する企業間の提携拡大が市場を牽引

10.3

ピークシェービング

10.3.1

電力品質の向上、炭素排出量の削減、運用信頼性の向上、およびエネルギー効率の向上が需要を牽引する

10.4

プライム&連続電源

10.4.1

遠隔地やアクセス困難な地域におけるプライム・連続給電用発電機の利用拡大が市場を牽引

11

出力別ディーゼル発電機市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表12枚

114

11.1

はじめに

11.2

50 kW以下

11.2.1

小規模事業者や一般家庭からの需要増加が市場成長を後押しする

11.3

51~280 kW

11.3.1

遠隔地の建設現場や、通信、鉱業、小規模な石油・ガスプロジェクトでの利用拡大が市場を牽引するでしょう。

11.4

281~500 kW

11.4.1

石油・ガスおよび鉱業における需要の高まりが市場の成長を後押しするでしょう。

11.5

501~2,000 kW

11.5.1

産業および商業部門での導入拡大が、市場プレイヤーに有利な機会を創出する見込みです。

11.6

2,000 kW 以上

11.6.1

海運業界における無停電電源供給へのニーズの高まりが需要を牽引する

12

ディーゼル発電機市場(エンドユーザー別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表34件

122

12.1

はじめに

12.2

産業

12.2.1

公益事業/発電

12.2.1.1

緊急時の電力供給における公益事業によるディーゼル発電機の利用増加が市場を牽引する見込みです。

12.2.2

石油・ガス

12.2.2.1

掘削および掘削作業におけるディーゼル発電機の利用拡大が市場を牽引するでしょう。

12.2.3

建設

12.2.3.1

メンテナンスおよび運用コストの低さが需要を牽引するでしょう。

12.2.4

製造

12.2.4.1

停電や電圧変動時にも製造施設に無停電の電力を供給できる能力が需要を後押しするでしょう。

12.2.5

鉱業および金属

12.2.5.1

電力網へのアクセス不足が需要を後押しする要因となります。

12.2.6

船舶

12.2.6.1

低燃費、高熱効率、および様々な条件への適応性が需要を後押しする要因となります。

12.2.7

その他の産業用エンドユーザー

12.3

商業

12.3.1

通信

12.3.1.1

需要を牽引する無停電電源の要件

12.3.2

医療

12.3.2.1

病院の非常用発電機に対する厳しい規制が需要を牽引するでしょう。

12.3.3

データセンター

12.3.3.1

ハイパースケールおよび AI 駆動型データセンターの爆発的な成長が市場を後押しするでしょう。

12.3.4

その他の商業エンドユーザー

12.4

住宅

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 3939

- 3-フルオロ安息香酸メチル(CAS 455-68-5)の世界市場2020年~2025年、予測(~2030年)

- グラフェン系スーパーキャパシタの世界及び日本市場2026年:種類別(電気二重層コンデンサ、擬似コンデンサ、非対称型スーパーキャパシタ)

- 世界の鼻インプラント市場

- 高度再生ポリオレフィン樹脂の世界及び日本市場2026年:種類別(再生ポリプロピレン、再生高密度ポリエチレン、再生低密度および直鎖低密度ポリエチレン、再生ポリオレフィンブレンドおよびコンパウンドグレード)

- 高出力電動スピンドルの世界及び日本市場2026年:種類別(ローリングモータースピンドル、エアベアリングモータースピンドル、液体軸受モータースピンドル)

- 音楽&映像インターホンシステム市場:グローバル予測2025年-2031年

- 塩素のグローバル市場規模調査、用途別(EDC/PVC、イソシアネートおよびオキシゲネート、クロロメタン、溶剤およびエピクロロヒドリン、無機化学品、その他の用途)、エンドユーザー産業別(水処理、製薬、化学品、紙・パルプ、プラスチック、殺虫剤、その他のエンドユーザー産業)、地域別予測 2022-2032

- 世界の半導体用レーザーステルスダイシング装置市場

- 化粧用ペンシル&ペン包装市場:グローバル予測2025年-2031年

- 世界の水流センサー市場

- 世界の塩化トリメソイル市場

- 開閉装置の世界市場(2026~2033):市場規模、シェア、動向分析