世界の浮体式洋上風力発電市場(2025 – 2031):タービン出力別、浮体式プラットフォーム別、構成部品別、水深別、地域別分析レポート

市場概要

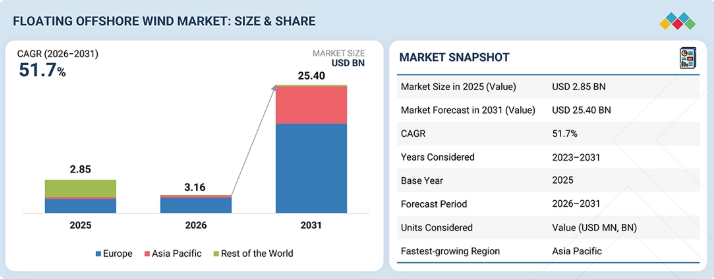

世界の浮体式洋上風力発電市場の規模は、2026年の31億6,000万米ドルから、予測期間中に年平均成長率(CAGR)51.7%で拡大し、2031年までに254億米ドルに達すると予測されています。この急速な成長軌道は、主に、特に欧州やアジア太平洋地域において、固定式設備の設置が不可能な深海域での風力資源を活用する必要性が高まっていることに起因しています。

主なポイント

アジア太平洋地域は最も成長が著しい地域であり、予測期間中に年平均成長率(CAGR)76.7%を記録する見込みです。

2025年には、5~10MWのセグメントが49.29%という最大の市場シェアを占めました。

2025年には、半潜水式セグメントが市場を支配し、90.0%のシェアを占めました。

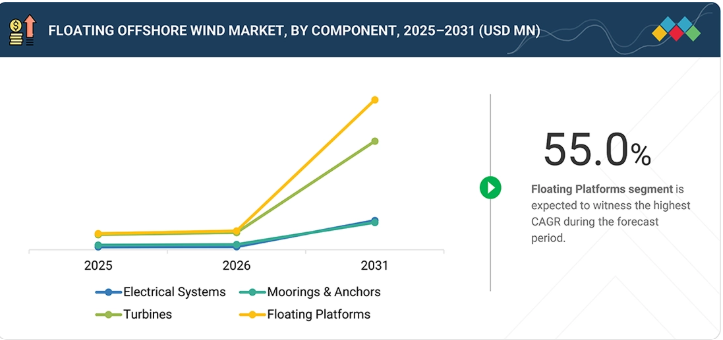

予測期間中、浮体式プラットフォームセグメントが最も急速な成長を記録すると予想されます。

60MW超のセグメントは、予測期間中に市場を支配すると予想されます。

GE Vernova(米国)、Siemens Gamesa Renewable Energy(スペイン)、Vestas Wind System A/S(デンマーク)、Mingyang Smart Energy Group Co., Ltd(中国)など、世界の浮体式洋上風力市場における主要企業は、同市場での存在感を高めるために様々な戦略を展開しています。

SeaTwirl(スウェーデン)およびFloatin Power Plant A/S(デンマーク)は、強力な製品エコシステムと世界市場への浸透により、市場において影響力のある中小企業/新興リーダーとしての地位を確立しています。

政府主導のリース入札、脱炭素化目標、財政的インセンティブを含む強力な政策支援が、プロジェクトのパイプライン拡大と投資家の信頼を高めています。さらに、浮体式プラットフォームの設計やタービンの大型化における継続的な技術進歩により、均等化発電原価が低下し、プロジェクトの商業的実現可能性が高まっています。また、エネルギー大手、電力会社、技術プロバイダー間の戦略的提携も市場に好影響を与えており、これらは大規模な導入を促進し、サプライチェーンのエコシステム全体を強化しています。

顧客の顧客に影響を与えるトレンドとディスラプション

浮体式洋上風力市場における顧客企業の影響力は、構造的なエネルギー転換のトレンド、規制枠組みの変化、電化の進展、および洋上インフラの拡大によって牽引されています。これらの要因は、公益事業者、独立系発電事業者(IPP)、産業用エネルギー利用者、および送電網運営者間の収益配分に影響を及ぼします。投資優先順位の変化は、浮体式洋上風力発電の開発業者と技術プロバイダー双方のプロジェクトパイプライン、資本配分、および収益の見通しに直接的な影響を与えます。深海域の洋上リース増加、脱炭素化の要件、電力需要の増加、水素生産の拡大、およびエネルギー安全保障の問題により、エンドユーザーの戦略は変化しつつあります。電力会社や産業用購入者がPPA(電力購入契約)やCFD(差金決済契約)を通じて長期的な再生可能エネルギーの調達を拡大するにつれ、浮体式洋上風力はニッチな技術ではなく、有効な資産クラスとなるでしょう。最終ユーザー、電力会社、および企業購入者への収益効果は、ひいては浮体式洋上風力プロジェクト開発業者、プラットフォームメーカー、タービンサプライヤー、および洋上EPC請負業者への新たな収益源と投資の流れをもたらします。浮体式プロジェクトにおける深海域の洋上風力プロジェクトへの移行、および固定式洋上風力における浅海域への移行は、海洋エンジニアリング企業、港湾運営会社、送電系統運営者(TSO)の収益基盤も変化させています。さらに、送電網の近代化、洋上送電の調整、ハイブリッド洋上ハブの整備が進むことで、将来的にはさらなる価値創出の機会がもたらされるでしょう。その結果、浮体式洋上風力発電の生産者および開発者は、コスト削減、プロジェクトの拡張性、現地調達率の向上、長期的な資産パフォーマンスの最適化といった、変化する顧客の要件に迅速に対応する必要があります。

主要企業・市場シェア

市場エコシステム

世界の浮体式洋上風力市場に関わる主要なステークホルダーには、原材料供給業者、風力タービンメーカー、浮体式プラットフォームおよび係留システム供給業者、プロジェクト開発者/EPC請負業者、ならびにエンドユーザー/電力購入者が含まれます。

地域

アジア太平洋地域は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

アジア太平洋地域は、主に未開発の広大な深海風力ポテンシャルと、クリーンエネルギーへの移行に向けた政策主導の勢いの高まりにより、浮体式洋上風力市場において最も急速に成長する地域になると予測されています。日本や中国などの国々は、ネットゼロ排出達成における浮体式洋上風力の戦略的役割を認識し、具体的な目標設定、有利な規制枠組み、大規模なリースプログラムを通じて、浮体式洋上風力を積極的に推進しています。また、同地域では電力需要の増加やエネルギー安全保障への懸念が高まっており、各国政府は国内の再生可能エネルギー設備への投資を通じて、輸入化石燃料への依存度を低減しようとしています。さらに、世界的な開発事業者による積極的な参入に加え、現地の電力会社や造船業界との提携が、プロジェクトの実施とサプライチェーンの構築を加速させています。欧州からの継続的な技術移転や、官民双方からの資本流入の増加も相まって、アジア太平洋地域は浮体式洋上風力発電の展開における高成長の拠点としての地位をさらに強めています。

浮体式洋上風力市場:企業評価マトリックス

GE Vernovaは浮体式洋上風力市場をリードしており、その強力な製品ポートフォリオにより「スター」カテゴリーに分類されています。「スター」カテゴリーのベンダーは、一般的にほとんどの評価基準で高得点を獲得しています。これらの企業は確立された製品ポートフォリオと幅広い市場での存在感を有しています。また、効果的な事業戦略を策定しています。

主要市場プレイヤー

GE Vernova (US)

Siemens Gamesa Renewable Energy (Spain)

Vestas Wind Systems A/S (Denmark)

Mingyang Smart Energy Group Co., Ltd. (China)

Goldwind (China)

BW Ideol (France)

Principle Power (US)

SBM Offshore (Netherlands)

Saipem SpA (Italy)

Aker Solutions (Norway)

X1 Wind (Spain)

Hexicon AB (Sweden)

Shanghai Electric (China)

HD Hyundai Heavy Industries (South Korea)

Japan Marine United Corporation (Japan)

Saitec Offshore (Spain)

Doosan Enerbility (South Korea)

Stiesdal (Denmark)

Dongfang Electric (China)

Envision Group (China)

CS Wind (South Korea)

Seatrium (Singapore)

Technip Energies (France)

NOV (US)

Gazelle Wind Power (Portugal)

GICON-GROßMANN INGENIEUR CONSULT GMBH (Germany)

【目次】

1

はじめに

27

2

エグゼクティブ・サマリー

32

3

プレミアム・インサイト

38

4

市場概要

未開拓のアジア市場と革新的な浮体式洋上風力発電技術を活用し、成長の可能性を切り拓きます。

42

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

深海域における高品質な風力資源へのアクセス

4.2.1.2

国家のエネルギー安全保障および脱炭素化目標

4.2.1.3

浮体式プラットフォーム技術の急速な成熟化

4.2.2

制約要因

4.2.2.1

固定式洋上風力発電と比較した高い設備投資額

4.2.3

機会

4.2.3.1

アジア太平洋地域の未開拓の巨大市場

4.2.3.2

開発業者およびサプライヤーにとっての先駆者優位性

4.2.4

課題

4.2.4.1

港湾の整備状況と大規模な物流の実行

4.2.4.2

系統連系と洋上送電の調整

4.3

未充足のニーズと未開拓分野

4.4

相互接続された市場とセクター横断的な機会

4.5

新興ビジネスモデルとエコシステムの変容

4.6

ティア1/2/3プレーヤーによる戦略的動き

5

業界動向

浮体式洋上風力は、競争力のあるダイナミクスと世界貿易のシフトにより、エネルギーに革命をもたらす見込みです。

56

5.1

ポーターの5つの力分析

5.1.1

競争の激しさ

5.1.2

新規参入の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

代替品の脅威

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

洋上浮体式風力発電市場全体の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード 850231)

5.6.2

輸出シナリオ(HSコード 850231)

5.7

主要な会議およびイベント(2025年~2026年)

5.8

顧客の事業に影響を与えるトレンド/ディスラプション

5.9

ケーススタディ分析

5.9.1

エクイノールの「ハイウィンド・スコットランド」が、浮体式洋上風力発電の商業的実現可能性を実証

5.9.2

「ウィンドフロート・アトランティック」が半潜水型浮体式風力発電の導入を可能に

5.9.3

「ハイウィンド・タンペン」が浮体式風力発電で洋上石油・ガスプラットフォームに電力を供給

5.10

2025年米国関税の影響 – 浮体式洋上風力市場

5.10.1

はじめに

5.10.2

主要関税率

5.10.3

価格への影響分析

5.10.4

国・地域への影響

5.10.4.1

米国

5.10.4.2

欧州

5.10.4.3

アジア太平洋

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIによるイノベーションは、自律システムとグリーン水素の統合を通じて、浮体式洋上風力発電を再定義します。

77

6.1

主要な新興技術

6.1.1

浮体式下部構造プラットフォームの設計

6.1.2

動的係留・錨泊システム

6.2

補完的技術

6.2.1

動的海中ケーブルシステム

6.2.2

浮体式変電所およびHVDC送電

6.3

関連技術

6.3.1

グリーン水素の統合

6.3.2

洋上エネルギー貯蔵およびハイブリッド再生可能エネルギーシステム

6.4

技術/製品ロードマップ

6.4.1

短期(2025-2027年) | コスト最適化および商用化前のスケールアップ

6.4.2

中期(2027-2030年) | 送電網の近代化およびシステム統合

6.4.3

長期(2030-2035年以降) | 自律型・系統連系型保護

6.5

特許分析

6.6

将来の応用

6.7

AI/ジェネレーティブAIが浮体式洋上風力市場に与える影響

6.7.1

主なユースケースと市場ポテンシャル

6.7.2

浮体式洋上風力市場におけるOEM各社のベストプラクティス

6.7.3

浮体式洋上風力市場におけるAI導入に関するケーススタディ

6.7.4

相互連携するエコシステムと市場プレイヤーへの影響

6.7.5

ジェネレーティブAI/AI統合型浮体式洋上風力タービンの導入に対する顧客の準備状況

7

規制環境とサステナビリティの取り組み

複雑な規制を乗り越え、洋上風力発電におけるサステナビリティの向上とカーボンフットプリントの削減を図る。

88

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界基準

7.2

サステナビリティの取り組み

7.2.1

浮体式洋上風力発電の炭素影響とエコアプリケーション

7.3

サステナビリティ・イニシアチブに対する規制政策の影響

7.4

認証、ラベリング、およびエコ基準

8

顧客環境と購買者の行動

収益性の高い市場において、ステークホルダーの影響力と意思決定を形作る隠れた力学を明らかにします。

93

8.1

意思決定プロセス

8.2

購買プロセスに関与する主要なステークホルダーとその評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部課題

8.4

市場の収益性

9

浮体式洋上風力市場(タービン定格別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表10点

97

9.1

はじめに

9.2

5MW以下

9.2.1

浮体式風力技術の検証を目的としたパイロットプロジェクトや実証ファームで使用されています。

9.3

5~10MW

9.3.1

商業用浮体式風力ファームに最適です。

9.4

11~15 MW

9.4.1

普及を促進するための中~大規模な浮体式風力プロジェクトでの利用

9.5

15 MW 以上

9.5.1

市場を牽引するプラットフォームの革新とサプライチェーンの成熟度

10

浮体式洋上風力市場(浮体式プラットフォーム別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表10件

104

10.1

はじめに

10.2

半潜水式

10.2.1

深海洋上風力発電プロジェクトにおけるタービンの支持を提供します

10.3

スパール・ブイ

10.3.1

超深海海域において比類のない安定性を提供します

10.4

テンションレッグ

10.4.1

テンションレッグ式プラットフォームは、深海用タービンに卓越した垂直安定性を提供します。

10.5

バージおよびハイブリッド

10.5.1

材料および流体力学的設計の進歩により、安定性、効率、および費用対効果が向上します。

11

浮体式洋上風力市場(構成部品別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表10枚分

111

11.1

はじめに

11.2

タービン

11.2.1

浮体式風力技術の試験を行うパイロットプロジェクトや実証ファームでは、最大5MWのタービンが使用されています

11.3

浮体式プラットフォーム

11.3.1

深海風力発電導入の基盤

11.4

係留設備およびアンカー

11.4.1

深海において浮体式プラットフォームを安定させる

11.5

電気システム

11.5.1

タービンから陸上への信頼性の高い送電を実現する

12

水深別浮体式洋上風力市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8点

119

12.1

はじめに

12.2

水深30m以下

12.2.1

低コストと確立されたサプライチェーンが市場を牽引する

12.3

水深30~60m

12.3.1

適度な水深が浮体式風力発電プロジェクトの早期商用化を可能にします

12.4

60メートル以上

12.4.1

高いエネルギーポテンシャルと沿岸サイトの競争が限られていることが市場を牽引します

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 10391

- カーボン・ファーミング・クレジットの世界市場予測(~2034):土壌炭素固定クレジット、アグロフォレストリー・クレジット、バイオ炭ベースクレジット、草原炭素クレジット、家畜メタン削減クレジット、湿地・泥炭地再生クレジット

- 音叉結晶ユニット市場:グローバル予測2025年-2031年

- 水素サイラトロンの世界市場2025:種類別(ガラス、セラミック、その他)、用途別分析

- 高度再生ポリオレフィン樹脂の世界及び日本市場2026年:種類別(再生ポリプロピレン、再生高密度ポリエチレン、再生低密度および直鎖低密度ポリエチレン、再生ポリオレフィンブレンドおよびコンパウンドグレード)

- 世界の半導体用レーザーステルスダイシング装置市場

- 産業用イーサネットエクステンダー市場:グローバル予測2025年-2031年

- サイバーセキュリティのアメリカ市場規模は2030年までにCAGR 7.1%で拡大する見通し

- WLANフロントエンドモジュールの世界市場

- 精密光学研削盤の世界市場2025:種類別(4軸、5軸、6軸、その他)、用途別分析

- グリーン水素の世界市場規模は2032年までにCAGR 60.0%で拡大する見通し

- 往復延伸ブロー成形機の世界市場2025:種類別(自動、半自動)、用途別分析

- 2-フルオロアニリン(CAS 348-54-9)の世界市場2020年~2025年、予測(~2030年)