世界のドローン通信市場(2025 – 2030):技術別、機能別、接続方式別、用途別、コンポーネント別、地域別

市場概要

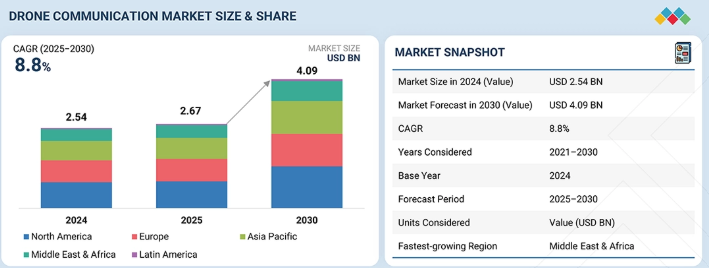

ドローン通信市場は、2025年までに26億7,000万米ドルに達し、2030年までに40億9,000万米ドルに成長すると予測されており、この予測期間中の年平均成長率(CAGR)は8.8%となる見込みです。この市場は、視界外(BVLOS)運航に対する規制面の支援や、より広範な空域統合の枠組みを背景に、着実に拡大しています。重要な防衛および国土安全保障業務におけるドローンの導入拡大は、安全で耐障害性が高く、信頼性の高い通信システムへの需要を後押ししています。さらに、点検、測量、農業、物流などの分野における商用ドローン機群の成長は、拡張性と相互運用性を備えた通信アーキテクチャへのニーズを高めています。

市場規模と予測

• 2024年の市場規模(金額):25億4,000万米ドル

• 2030年市場予測(金額):40億9,000万米ドル

• 年平均成長率(CAGR):2025年~2030年で8.8%

• 北米:32.1%のシェアを占める

• ソフトウェア定義無線(SDR)セグメント:9.8%という高いCAGR

主なポイント

2024年、北米はドローン通信市場の32.1%を占めました。

技術別では、予測期間中、ソフトウェア定義無線(SDR)セグメントは、ハードウェアベースの無線セグメントよりも高い9.8%のCAGRを記録すると予測されています。

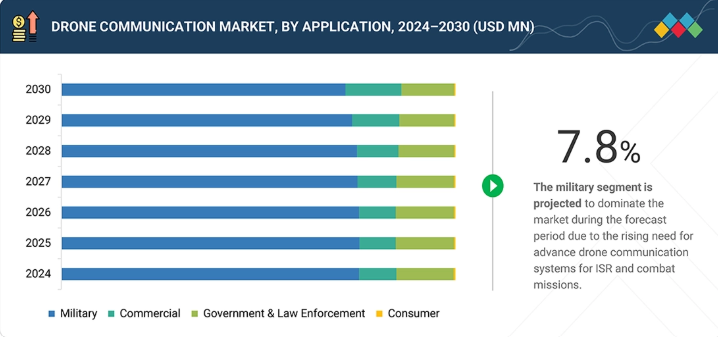

用途別では、予測期間中、軍事セグメントが最も支配的なセグメントになると予想されます。

機能別では、予測期間中、指揮統制(C2)セグメントが最も支配的なセグメントになると予想されます。

接続方式別では、予測期間中、地上ネットワーク(TN)セグメントが市場をリードすると予想されます。

コンポーネント別では、予測期間中、トランシーバーセグメントが最も支配的なセグメントになると予想されます。

DJI(米国)、RTX(米国)、ノースロップ・グラマン(米国)、およびイスラエル・エアロスペース・インダストリーズ(イスラエル)は、ドローン通信技術全般にわたる幅広いポートフォリオとグローバルな展開力を背景に、世界のドローン通信市場における主要企業として位置づけられています。

Elsight(イスラエル)、Silvus Technologies, Inc.(米国)、およびPersistent Systems, LLC(米国)は、確立されたマーケティングチャネルと製品ポートフォリオ構築のための豊富な資金調達により、中小企業の中で際立った存在となっています。

防衛および商業運用においてドローンの普及が進むにつれ、ドローン通信業界の成長は堅調に見込まれます。視界外(BVLOS)飛行、自律ミッション、およびマルチドローン展開の増加により、安全で低遅延の通信システムに対する需要が高まるでしょう。5Gネットワーク、衛星通信、およびハイブリッド通信モデルの拡大は、特に長距離および遠隔地でのミッションにおいて、通信範囲と信頼性を向上させるでしょう。さらに、空域統合、サイバーセキュリティ、リアルタイムデータ共有への注目が高まるにつれ、高度で相互運用可能なソリューションへの需要が生まれます。ドローンの利用が様々な産業に拡大するにつれ、通信層はさらに重要性を増し、着実かつ長期的な市場の成長を支えることになるでしょう。

顧客の顧客に影響を与えるトレンドと変革

ドローン通信市場は、基本的な接続から、高度で統合されたサービス主導型の通信エコシステムへと、大きな変革を遂げつつあります。この変化は、防衛および商業分野における、安全な視界外(BVLOS)運用、自律ミッション、および複数プラットフォームの協調運用に対する需要の高まりによって推進されています。ハイブリッド接続アーキテクチャ、ソフトウェア定義通信システム、およびクラウド対応ネットワーク管理の進歩は、ドローンネットワークの展開、管理、および拡張性を変革しています。収益モデルは、ハードウェアの一括販売から、継続的な接続サービス、データソリューション、ライフサイクルサポートへと移行しています。同時に、テクノロジープロバイダー、ネットワーク事業者、システムインテグレーター、規制当局間の連携強化が、バリューチェーンを再構築しています。この連携により、運用上のレジリエンスの向上、相互運用性の改善、そして持続可能な長期的な成長が可能になっています。

主要企業・市場シェア

市場エコシステム

ドローン通信市場は、ドローンメーカー、通信システムプロバイダー、そして様々なタイプのエンドユーザーを含む、密接に連携したエコシステムの中で機能しています。多くの主要なドローンOEM(オリジナル・エクイップメント・メーカー)は、安全かつミッションクリティカルな運用を支援するために、接続企業と提携するか、独自の通信ソリューションを開発しています。特に防衛分野やその他の高信頼性が求められるユースケースにおいては、ドローンプラットフォームの開発と通信システムの統合との間に、強力な連携が見られます。この市場の需要は、軍隊、政府機関、民間事業者、行政機関、さらには一部の消費者セグメントからも生じています。このような多様なユーザー層により、この市場は多くのセクターに関連しており、その運用範囲は時間とともに拡大し続けています。

地域

予測期間中、ドローン通信市場で最も急速に成長する地域は中東となる見込み

予測期間中、ドローン通信市場において最も急速に成長する地域は中東・アフリカになると予想されます。これは、防衛近代化プログラムの増加や、高度な監視システムへの投資拡大によるものです。

ドローン通信市場の規模、シェア、成長(2025年~2029年):企業評価マトリックス

ドローン通信市場の主要企業は、セキュアな接続性、システム統合、ミッションクリティカルな信頼性という3つの主要な戦略分野に注力しています。DJI(スター)は、エコシステムの統合や、独自のSDKプラットフォーム、AIを活用した自動化、ADS-BベースのAirSense技術を活用することで、商用ドローンアプリケーションにおける通信、安全性、相互運用性を強化し、その地位を確固たるものにしています。対照的に、RTXとノースロップ・グラマンは、戦術データリンク、C4ISRアーキテクチャ、および航空機と地上作戦の両方に対応する耐障害性のある通信ネットワークを含む、防衛グレードの通信システムの重要性を強調しています。この重点的な取り組みは、マルチドメイン軍事作戦を支援するものです。同様に、イスラエル・エアロスペース・インダストリーズとL3Harris Technologies, Inc.は、無人システムやより広範な防衛プラットフォームを横断して統合される、相互運用性と安全性を兼ね備えた通信ソリューションの提供に注力しています。BAEシステムズ(新興リーダー)は、軍事用ドローンに特化した先進的な通信技術を開発しています。同社の戦略では、暗号化されたネットワーク、戦術用ブロードバンドシステム、および世界的な防衛パートナーシップを優先し、複雑な作戦環境における信頼性の高い接続性を確保することで、軍事および国土安全保障の任務に対応しています。

主要市場プレイヤー

ドローン通信市場の主要企業一覧

DJI (China)

RTX (US)

Northrop Grumman (US)

Israel Aerospace Industries (Israel)

L3Harris Technologies, Inc. (US)

General Dynamics Corporation (US)

Elbit Systems Ltd. (Israel)

BAE Systems (UK)

AeroVironment, Inc. (US)

Honeywell International Inc. (US)

Viasat, Inc. (US)

Iridium Communications Inc (US)

Thales (France)

ASELSAN A.S. (Turkey)

EchoStar Corporation (US)

【目次】

1

はじめに

29

2

エグゼクティブ・サマリー

34

3

プレミアム・インサイト

39

4

市場概要

ドローン市場の動向を探る:規制の変化、技術の進歩、および異業種間の連携機会。

42

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

視界外飛行(BVLOS)および空域統合に向けた規制の推進

4.2.1.2

ミッションクリティカルな防衛および国土安全保障業務におけるドローンの導入拡大

4.2.1.3

検査、マッピング、農業、物流向けの商用ドローン機群の拡大

4.2.2

制約

4.2.2.1

免許不要周波数帯における周波数帯域の混雑と干渉

4.2.2.2

航空機グレードの、安全で冗長性のある通信システムの高コスト

4.2.3

機会

4.2.3.1

次世代の AI 対応、多層型ドローン通信アーキテクチャの導入

4.2.3.2

遠隔地および海上でのドローンミッションにおける衛星通信への需要の高まり

4.2.4

課題

4.2.4.1

サイバーセキュリティの確保、およびジャミングやスプーフィングに対する保護

4.2.4.2

無線周波数、携帯電話、衛星リンクにわたるシームレスなネットワークハンドオーバーの実現

4.2.4.3

通信プロトコルおよび相互運用性レイヤーにおける標準化のギャップ

4.3

未充足のニーズとホワイトスペース

4.3.1

軽量かつ低消費電力の衛星およびハイブリッド通信モジュールの入手可能性の制限

4.3.2

エッジ分析と統合されたインテリジェントな通信管理の欠如

4.3.3

地域やネットワークプロバイダーをまたぐシームレスなローミングおよびサービスの継続性の欠如

4.4

相互接続された市場とセクター横断的な機会

4.4.1

通信インフラおよびプライベート・セルラー・ネットワーク・エコシステムとの融合

4.4.2

衛星通信および宇宙ベースの接続プロバイダーとの統合

4.4.3

クラウド、エッジコンピューティング、および無人交通管理(UTM)プラットフォームとの連携

4.4.4

防衛通信ネットワークおよび電子戦エコシステムとの相乗効果

4.5

ティア1/2/3プレーヤーによる戦略的動き

5

業界の動向

世界経済の見通しが変化する中、ドローン通信の新たなトレンドが防衛戦略を再定義しています。

54

5.1

マクロ経済の見通し

5.1.1

はじめに

5.1.2

GDPの動向と予測

5.1.3

世界の防衛産業の動向

5.1.4

世界のドローン通信産業の動向

5.2

バリューチェーン分析

5.2.1

研究開発エンジニア(約30%)

5.2.2

原材料サプライヤー(10%前後)

5.2.3

部品・製品メーカー(約10%)

5.2.4

組立・統合業者(約30%)

5.2.5

エンドユーザー(約20%)

5.3

エコシステム分析

5.3.1

製造業者

5.3.2

ソリューションおよびサービスプロバイダー

5.3.3

エンドユーザー

5.4

投資および資金調達のシナリオ

5.5

価格分析

5.5.1

用途別概算価格分析

5.5.2

コンポーネント別概算価格分析

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード8517)

5.6.2

輸出シナリオ(HSコード8517)

5.7

主要な会議およびイベント

5.8

顧客のビジネスに影響を与えるトレンドとディスラプション

5.9

ケーススタディ分析

5.9.1

AEROVIRONMENT – 安全な戦術用UAV通信アーキテクチャ

5.9.2

IRIDIUM COMMUNICATIONS – 衛星を利用したBVLOSドローン接続

5.9.3

L3HARRIS TECHNOLOGIES – ネットワーク化されたドローン運用向けの戦術データリンク

5.10

2025年米国関税の影響

5.10.1

主要関税率

5.10.2

価格への影響分析

5.10.3

国・地域への影響

5.10.3.1

米国

5.10.3.2

欧州

5.10.3.3

アジア太平洋地域

5.10.4

様々な用途への影響

5.10.4.1

政府・軍事・法執行機関

5.10.4.2

商業

5.10.4.3

消費者

6

顧客環境と購買行動

ドローン通信市場における意思決定を効率化するために、ステークホルダーの影響力と満たされていないニーズを理解します。

74

6.1

意思決定プロセス

6.2

主要なステークホルダーと購入評価基準

6.2.1

購入プロセスにおける主要なステークホルダー

6.2.2

購入評価基準

6.3

導入障壁と内部課題

6.4

様々なエンドユーザー産業における未充足ニーズ

7

サステナビリティと規制環境

コンプライアンスおよびエコ認証に関する包括的なガイドを活用し、複雑なグローバル規制を乗り切ります。

80

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

認証、表示、および環境基準

8

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIによる進歩は、ドローンの通信を再定義し、コグニティブシステムとMIMOを統合して、将来に備えたネットワークを実現します。

86

8.1

主要な新興技術

8.1.1

コグニティブラジオシステム

8.1.2

マルチ入力マルチ出力(MIMO)技術

8.1.3

ソフトウェア定義ネットワーク(SDN)

8.2

補完的技術

8.2.1

アンテナビームフォーミング技術

8.2.2

先進的なエネルギーおよびバッテリー貯蔵システム

8.3

技術ロードマップ

8.4

ドローン通信市場:運用データ

8.5

技術動向

8.5.1

視界外(BVLOS)通信

8.5.2

メッシュ・ネットワーキング

8.5.3

ドローン通信の暗号化

8.5.4

ドローン・インターネット(IOD)およびV2X(Vehicle-to-Everything)通信

8.5.5

ハイブリッド通信システム

8.5.6

衛星通信(SATCOM)の統合

8.6

メガトレンドの影響

8.6.1

AI

8.6.2

5G

8.6.3

スマートマニュファクチャリング

8.7

ジェネレーティブAI/AIの影響

8.7.1

はじめに

8.7.2

主要国別、民間航空におけるAIの導入状況

8.8

特許分析

9

用途別ドローン通信市場(市場規模および2030年までの予測 – 百万米ドル)

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | 9つのデータ表

100

9.1

はじめに

9.2

ドローンプラットフォームに基づくドローン通信周波数の分類

9.2.1

超高周波(301 MHz~4 GHz)

9.2.2

超高周波(4~40 GHz)

9.2.3

超超高周波(40~300 GHz)

9.3

軍事

9.3.1

戦闘

9.3.1.1

戦闘用ドローンの通信を強化するための、高セキュリティ、妨害対策、および傍受確率の低い通信リンク

9.3.1.2

ユースケース:ジェネラル・アトミクス社の LAC-12 端末は、安全で高速、かつ妨害防止機能を備えたレーザー通信を提供します。

9.3.1.3

致死性ドローン

9.3.1.4

ステルスドローン

9.3.1.5

ロータリング弾薬

9.3.1.6

ターゲットドローン

9.3.2

ISR

9.3.2.1

ISR通信の成長を促進する、リアルタイムのインテリジェンス伝送と安全なマルチバンド接続性

9.3.2.2

ユースケース:トマホーク搭載の MXC-MINI データリンクが、ISR 作戦に安全で AI 強化された通信を提供します

9.3.3

配送

9.3.3.1

安全な UAV 接続を加速させる自律的な軍事ロジスティクスおよび戦場での補給

9.3.3.2

ユースケース:ベライゾンの空中 LTE 運用による、ドローン配送のための通信インフラの構築

9.4

商用

9.4.1

小型

9.4.1.1

拡大する小型 UAV アプリケーションをサポートする、安全な指揮統制システム

9.4.1.2

ユースケース:コリンズ・エアロスペース社の CNPC-1000 UAS 指揮統制データリンクは、安全かつ効率的な通信ソリューションを提供します

9.4.2

中型

9.4.2.1

このセグメントを牽引する大規模運用に向けた大容量通信システムの必要性

9.4.2.2

ユースケース:SKYTRAC社のIMSは、中型UAV向けに先進的で軽量な衛星通信を提供します

9.4.3

大型

9.4.3.1

長時間の商用UAV通信を可能にするブロードバンド衛星およびマルチネットワーク統合

9.4.3.2

ユースケース:Viasat社のVelarisは、大型無人航空機(UAV)および先進航空モビリティ(AAM)航空機向けに衛星通信を提供します。

9.5

政府および法執行機関

9.5.1

政府および法執行機関による UAV 運用を可能にするためのリアルタイム接続の必要性

9.5.2

ユースケース:ハネウェルの「VERSAWAVE」は、軽量かつコンパクトな衛星通信システムを提供します。

9.6

コンシューマー

9.6.1

パーソナライズおよびレクリエーション用途向けのスマートドローンの需要が市場を牽引する

9.6.2

ユースケース:DJI O4 デジタル伝送がスマートコンシューマードローンの接続性を強化

10

ドローン通信市場:コンポーネント別(市場規模および2030年までの予測 – 百万米ドル)

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

112

10.1

はじめに

10.2

トランシーバー

10.2.1

マルチバンド、ソフトウェア定義、および妨害対策機能を備えた通信リンクへの需要の高まりが市場を牽引するでしょう。

10.3

アンテナ

10.3.1

衛星通信および5G対応UAV運用の拡大が、高度なアンテナ統合を加速させるでしょう。

10.4

モデム

10.4.1

5G、SDR、およびエッジ処理技術の採用により、インテリジェントな信号管理が強化されます。

10.5

その他のコンポーネント

11

接続方式別ドローン通信市場(市場規模および2030年までの予測 – 百万米ドル)

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

117

11.1

はじめに

11.2

地上ネットワーク(TN)

11.2.1

スケーラブルかつ低遅延のBVLOSドローン運用を可能にする4Gおよび5Gインフラの拡大

11.2.2

ユースケース:産業用オペレーションにおけるVerizon 5Gドローンモニタリング

11.3

非地上ネットワーク(NTN)

11.3.1

長距離および遠隔地での運用に対する需要の高まりが、衛星ベースのドローン接続を促進する

11.3.2

ユースケース:遠隔運用におけるスターリンク対応UAV接続

12

ドローン通信市場:機能別(市場規模および2030年までの予測 – 金額、百万米ドル)

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

121

12.1

はじめに

12.2

指揮統制(C2)

12.2.1

C2通信への投資を強化するための、安全かつ低遅延な通信リンクへの需要の高まり

12.3

ミッションおよびペイロードデータの伝送

12.3.1

帯域幅の拡大を推進する高解像度画像およびリアルタイム分析への需要の高まり

12.4

航法、測位、および時刻通信(PNT)

12.4.1

PNT通信システムを強化するためのGNSSの耐障害性およびアンチスプーフィング技術への注目の高まり 12.5

12.5.1

群運用

12.5.1

自律的な機群調整と分散型インテリジェンスが、UAV間通信の成長を加速させるでしょう。

12.6

バックアップおよび復旧

12.6.1

規制要件および安全要件の高まりが、冗長通信アーキテクチャを推進します。

13

ドローン通信市場:技術別(市場規模および2030年までの予測 – 金額、百万米ドル)

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表3つ

126

13.1

はじめに

13.2

ドローン通信技術:リンクタイプに基づく分類

13.2.1

ドローン間通信

13.2.1.1

自律的な群れ行動と分散型知能がUAV間メッシュネットワークを促進する

13.2.2

ドローンからインフラへ

13.2.2.1

コネクテッドUAVエコシステムを推進するための、セルラー、衛星、および空域統合システムの融合

13.2.2.2

ドローンから衛星へ

13.2.2.3

ドローン・トゥ・ネットワーク

13.2.3

ドローン・トゥ・地上局

13.2.3.1

専用 RF システムの市場を維持するための、安全で独立した、高信頼性の戦術リンクに対する需要の継続

13.3

ハードウェアベースの無線(HBR)

13.3.1

固定型アーキテクチャの無線機をサポートするための、高出力伝送と強化されたセキュリティへの重点

13.4

ソフトウェア定義無線(SDR)

13.4.1

再構成可能な無線アーキテクチャの採用を推進するための、周波数帯域の柔軟性と相互運用性に対するニーズの高まり

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 9302

- 半構造カーテンウォールの世界及び日本市場2026年:種類別(単層、二重層)

- PMMA合成義歯の世界及び日本市場2026年:種類別(無機充填材義歯、無機充填材不使用義歯)

- 世界の手術室用品市場

- ホームショッピング市場レポート:製品タイプ別(食料品、アパレル・アクセサリー、履物、パーソナルケア・ビューティーケア、家具・インテリア、電子製品、その他)、市場タイプ別(テレショッピング、Eコマース・モバイルショッピング、その他)、地域別 2024-2032

- 車載用光センサーICのグローバル市場規模は2024年に34億ドル、2034年までにCAGR 10%で拡大する見通し

- コールドチェーン機器のグローバル市場規模調査:機器タイプ別(貯蔵機器、輸送機器)、用途別、地域別予測:2022年~2032年

- イソチアゾリノン CMIT/MIT(CAS 26172-55-4/2682-20-4)の世界市場2020年~2025年、予測(~2030年)

- AC/DC磁場計の世界市場2025:種類別(携帯型、デスクトップ型)、用途別分析

- バーチャル試着室の世界市場規模調査、コンポーネント別(ハードウェア、ソフトウェア、サービス)、エンドユーザー別(実店舗、バーチャル店舗)、ユースケース別(アパレル、アイウェア、宝飾品・時計、美容・化粧品)、地域別予測:2022-2032年

- フェヌグリークの世界及び日本市場2026年:種類別(溶液、粉末)

- スルホン化ナフタレンホルムアルデヒドパウダーの世界市場

- 家庭教師市場レポート:学習方法別(オンライン、ブレンデッド、その他)、コースタイプ別(カリキュラム別学習、テスト対策、その他)、用途別(アカデミックトレーニング、スポーツトレーニング、アートトレーニング、その他)、エンドユーザー別(未就学児、小学生、中学生、高校生、大学生、その他)、地域別 2024-2032