弾薬の世界市場規模は2031年までにCAGR 13.7%で拡大する見通し

市場概要

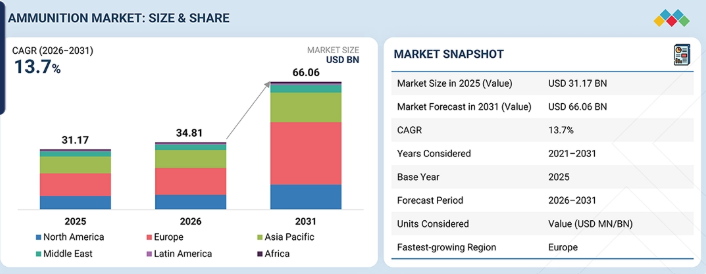

弾薬市場は、2026年の348億1,000万米ドルから、2031年までに660億6,000万米ドルへと、年平均成長率(CAGR)13.7%で拡大すると予測されています。この市場は、防衛費の増加、進行中の軍事近代化プログラム、および現在進行中の紛争による備蓄の補充ニーズに支えられています。また、各国が国内の生産能力を強化し、防衛・治安部隊全体の即応態勢を維持していることから、需要も増加しています。

市場規模と予測

• 2025年の市場規模(金額):311億7,000万米ドル

• 2031年の市場予測(金額):660億6,000万米ドル

• 2026年から2031年までのCAGR:13.7%

• 欧州の弾薬市場:2025年の売上高シェア37.8%

• 大口径弾薬セグメント:CAGR 16.6%

主なポイント

2025年、欧州の弾薬市場は売上高シェアの37.8%を占めました。

大口径弾薬セグメントは、予測期間中に16.6%という最も高いCAGRを記録すると見込まれています。

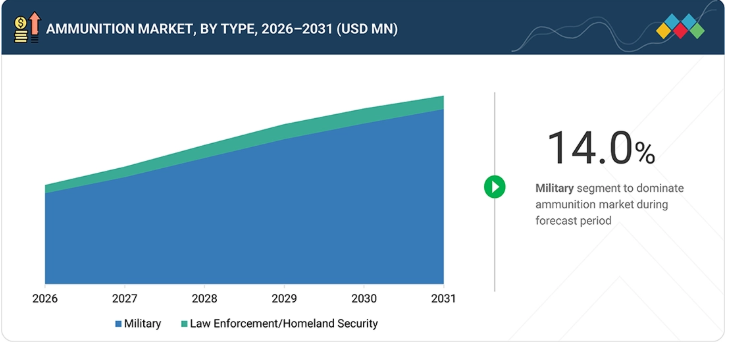

予測期間中、軍事セグメントが主要なエンドユーザーになると予測されています。

予測期間中、発射体および弾頭セグメントが主要な構成要素になると予測されています。

BAEシステムズ、ナムモAS、ノースロップ・グラマンは、その高い市場シェアと製品ラインナップから、弾薬市場における主要企業として挙げられています。

アダニ・ディフェンス・アンド・エアロスペース、中国北方工業公司(NORINCO)、POLSKA GRUPA ZBROJENIOWA S.A.などは、専門的なニッチ分野で確固たる地位を築き、新興市場のリーダーとしての潜在力を示すことで、スタートアップや中小企業の中でも際立った存在となっています。

弾薬産業は、主要経済圏における防衛予算の増加と進行中の軍事近代化プログラムに支えられています。現在進行中の紛争や地政学的緊張により、備蓄の補充や作戦への備えの必要性が高まっています。各国政府はまた、サプライチェーンのリスクを軽減し、安定した供給を確保するために、国内生産への投資も行っています。各国が防衛態勢の整備と長期的な調達計画を優先する中、市場は今後も成長を続けると予想されます。

顧客の顧客に影響を与えるトレンドとディスラプション

弾薬市場は、軍隊や国内治安機関の要件の変化によって形作られています。現在の収益は主に、小口径弾薬、標準的な砲弾、非誘導式迫撃砲弾、および従来型の信管から得られています。今後数年間で、需要は誘導弾や精密誘導弾、プログラム可能な空中爆破信管、長距離ロケット、改良型推進薬へとシフトすると予想されます。NATOおよび同盟国における備蓄の補充や、155mm砲弾の生産能力の拡大が、調達計画に影響を与えています。その結果、メーカーは将来の防衛ニーズに応えるため、生産能力の増強、安定供給、および技術のアップグレードに注力する必要があります。

主要企業・市場シェア

市場エコシステム

弾薬市場のエコシステムには、防衛および安全保障のニーズを支える弾薬メーカー、部品サプライヤー、およびエンドユーザーが含まれます。BAEシステムズ、ノースロップ・グラマン、ラインメタルAG、ナムモAS、エルビット・システムズ社などの企業が、小口径、中口径、大口径の弾薬を製造しています。MESKO SA、RWS GmbH、CCI Ammunitionなどの部品サプライヤーは、雷管やその他の部品といった主要な原材料を供給しています。エンドユーザーには、主に軍隊、国防省、および国土安全保障機関が含まれます。この市場は、政府契約、長期供給契約、および備蓄補充プログラムを通じて運営されています。

地域

予測期間中、弾薬市場において最も急速な成長が見込まれる地域は欧州

欧州諸国が防衛予算を増額し、備蓄の再構築を進める中、欧州は世界の弾薬市場において最も急速な成長を遂げると予測されています。継続的な安全保障上の懸念や同盟国による作戦への支援により、小口径、中口径、大口径の弾薬の購入が増加しています。多くの政府が供給を確保するために、現地生産を拡大し、新たな施設を設立しています。長期防衛契約や近代化計画により、予測期間中、同地域における市場の着実な成長が支えられると見込まれています。

弾薬市場の規模、シェア、成長分析、および予測:企業評価マトリックス

弾薬市場のマトリックスにおいて、BAEシステムズ(スター)は、幅広い弾薬ポートフォリオと主要防衛市場における確固たる存在感を背景に、強力な競争的地位を確立しています。同社は、訓練および実戦用途向けに、小口径、中口径、大口径の弾薬を軍に供給しています。長期的な政府契約と生産能力により、主要な軍事セグメント全体でのリーダーシップが強化されています。プンサン・コーポレーション(新興リーダー)は、防衛関連顧客に供給する小口径および中口径弾薬製品群を通じて、世界の弾薬市場における地位を強化しています。同社は、高まる需要に応えるため、輸出拠点を拡大し、生産能力を増強しています。製品の品質と長期供給プログラムへの注力は、世界的な調達要件が高まり続ける中、リーダーのクアドラントへの移行を支えています。

主要市場プレイヤー

弾薬市場の上位企業一覧

BAE Systems (UK)

Rheinmetall AG (Germany)

Nammo AS (Norway)

General Dynamics Corporation (US)

Northrop Grumman (US)

Leonardo S.p.A. (Italy)

Thales (France)

ST Engineering (Singapore)

Elbit Systems Ltd (Israel)

Denel SOC Ltd (South Africa)

Saab AB (Sweden)

Beretta Holdings S.A (Luxembourg)

Czechoslovak Group (CSG) (Czech Republic)

FN HERSTAL (Belgium)

Hornady (US)

KNDS (Netherlands)

Saab AB (Sweden)

CBC Global Ammunition (Brazil)

Olin Corporation (US)

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

現在の市場状況、バリューチェーンの背景、および競争の激化に影響を与える要因の概要を提示します。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

主要経済圏における防衛費の増加により、調達および備蓄の補充が増加しています。

4.2.1.2

継続する地政学的緊張および活発な紛争により、作戦用弾薬の需要が維持されています。

4.2.2

制約要因

4.2.2.1

厳格な輸出管理および規制上の制約により、国際貿易が制限されています。

4.2.2.2

一部の国における予算配分の制限により、調達量が制約されています。

4.2.3

機会

4.2.3.1

輸入依存度を低減するための新たな国内生産施設の設立。

4.2.3.2

備蓄の補充およびライフサイクル支援のための長期供給契約の増加。

4.2.4

課題

4.2.4.1

製造マージンに影響を与える原材料およびエネルギーコストの変動。

4.2.4.2

需要の急増時に納期の遅延を招く生産能力の制約。

4.3

未充足ニーズと未開拓領域(ホワイトスペース)

4.4

相互に連携する市場とセクター横断的な機会

4.5

ティア1/2/3の主要プレイヤーによる戦略的動き

5

業界動向

主要な最終用途セグメントおよび地域における業界の動き、導入パターン、戦略的シグナルを網羅しています。

5.1

エコシステム分析

5.2

バリューチェーン分析

5.3

価格分析

5.3.1

主要プレーヤー別、弾薬口径の平均販売価格、

5.3.2

地域別平均販売価格の推移(2019年~2025年)

5.4

2025年米国関税の影響 – 弾薬市場

5.4.1

はじめに

5.4.2

主要な関税率

5.4.3

価格への影響分析

5.4.4

国・地域への影響

5.4.4.1

米国

5.4.4.2

欧州

5.4.4.3

アジア太平洋

5.4.5

最終用途産業への影響

5.5

貿易分析

5.5.1

輸入シナリオ(HSコード:9306)

5.5.2

輸出シナリオ(HSコード:9306)

5.6

ケーススタディ分析

5.6.1

致死性弾薬

5.6.2

非致死性弾薬

5.7

主要な会議およびイベント 2026-2027年

5.8

投資および資金調達のシナリオ

5.9

顧客のビジネスに影響を与えるトレンド/ディスラプション(破壊的変化)

5.10

運用データ

5.11

総所有コスト(TCO)

5.12

マクロ経済の見通し

5.12.1

はじめに

5.12.2

GDPの動向と予測

5.12.3

世界の弾薬産業の動向

5.12.4

世界の防衛産業の動向

5.13

数量データ

5.14

部品表(BOM)

5.15

ビジネスモデル

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

6.1

主要な新興技術

6.1.1

小口径弾薬におけるポリマーケースの採用

6.1.2

プログラム可能な信管

6.1.3

砲弾における先進推進剤技術

6.2

補完的技術

6.2.1

レーザー起爆弾薬

6.2.2

事前破砕弾薬

6.3

関連技術

6.3.1

精密慣性航法システム(PINS)

6.3.2

マイクロ慣性航法技術

6.4

技術ロードマップ

6.5

特許分析

6.6

将来の応用

6.7

AI/汎用AIが弾薬市場に与える影響

6.7.1

主なユースケースと市場の可能性

6.7.2

メーカーが実践するベストプラクティス

6.7.3

弾薬市場におけるAI導入の事例研究

6.7.4

相互に関連する隣接エコシステムと市場プレイヤーへの影響

6.7.5

AI統合型弾薬の導入に対する顧客の準備状況

6.8

成功事例と実世界での応用

7

規制環境とサステナビリティの取り組み

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

サステナビリティの取り組み

7.2.1

グリーン・ブレット(米陸軍の M855A1 高性能弾)

7.2.2

環境中に自然に存在する細菌にさらされると分解する生分解性ショットシェル・ワッド

7.2.3

NATO市場における鉛フリー弾頭

7.2.4

無毒な雷管

7.3

規制政策がサステナビリティ・イニシアチブに与える影響

8

顧客環境と購買者の行動

8.1

意思決定プロセス

8.2

購買プロセスにおける主要なステークホルダーとその評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購買基準

8.3

導入の障壁と内部的な課題

8.4

様々な最終用途産業における未充足ニーズ

9

弾薬市場:口径別(各最終用途産業における口径および製品固有の導入推進要因、需要動向、市場ポテンシャル)

市場規模、数量および予測 – 百万米ドル

9.1

はじめに

9.2

小口径弾薬

9.2.1

ライフルおよび機関銃用弾丸

9.2.1.1

5.45 mm

9.2.1.2

5.56 mm

9.2.1.3

7.62 mm

9.2.1.4

その他(0.300 ブラックアウト、6.8 mm NGSW)

9.2.2

拳銃用カートリッジ

9.2.2.1

9×19 mm パラベラム

9.2.2.2

5.7×28 mm

9.2.2.3

その他(9×18mm マカロフ、0.45 ACP、0.40 S&W)

9.2.3

スナイパー用弾丸

9.2.3.1

.338 ラプア・マグナム

9.2.3.2

.338 ノルマ・マグナム

9.2.4

重機関銃用弾

9.2.4.1

12.7 mm (0.50 BMG)

9.2.4.2

14.5 mm

9.2.5

ショットガン弾

9.2.5.1

12 ゲージ (戦術用)

9.2.5.2

20 ゲージ (戦術用)

9.3

中口径弾薬

9.3.1

機関砲弾

9.3.1.1

20 mm

9.3.1.2

25 mm

9.3.1.3

30 mm

9.3.1.4

35 mm

9.3.2

発射式手榴弾

9.3.2.1

9.3.2.19.3.2.2

9.3.2.3

9.3.2.4

9.3.2.5

9.3.2.6

9.3.2.7

9.3.2.8

9.3.2.9

9.3.2.10

9.3.2.11

9.3.2.12

9.3.2.13

155 mm

9.4.1.4

203 mm

9.4.2

戦車用弾薬

9.4.2.1

105 mm

9.4.2.2

120 mm

9.4.2.3

125 mm

9.4.3

迫撃砲弾

9.4.3.1

60 mm

9.4.3.2

81 mm

9.4.3.3

120 mm

9.4.4

海軍用弾薬

9.4.4.1

57 mm

9.4.4.2

76 mm

9.4.4.3

127 mm

9.4.5

ロケット砲弾

9.4.5.1

70 mm

9.4.5.2

122 mm

10

エンドユーザー別弾薬市場

市場規模、数量および予測 – 百万米ドル

(多様な産業における弾薬の採用を形作る、用途別の需要ポテンシャルと成長経路)

10.1

はじめに

10.2

軍事

10.2.1

空軍

10.2.2

陸軍

10.2.3

海軍

10.3

法執行機関/国土安全保障

10.3.1

国境・沿岸警備部隊

10.3.2

特殊作戦部隊

10.3.3

国家警察

11

誘導方式別弾薬市場

市場規模、数量、および予測 – 百万米ドル

(誘導メカニズム別需要ポテンシャルおよび多様な産業における弾薬採用を形作る成長経路)

11.1

はじめに

11.2

誘導弾(30mm、70mm、76mm、105mm、120mm、122mm)

11.3

非誘導弾

12

弾薬市場(構成部品別)

市場規模、数量および予測 – 百万米ドル

(構成部品別の需要ポテンシャルおよび多様な産業における弾薬導入を形作る成長経路)

12.1

はじめに

12.2

信管

12.2.1

衝撃式および点火式(PD)

12.2.2

近接式(可変時間)および高度爆発式

12.2.3

時間式および遅延式信管

12.2.4

電子式およびプログラム可能な空中爆発式

12.2.5

マルチオプション信管(MOFA)

12.3

雷管

12.3.1

センターファイア雷管

12.3.2

パーカッション雷管

12.3.3

電気雷管

12.3.4

点火パッドおよびフラッシュチューブ

12.4

推進剤

12.4.1

単基無煙火薬(ニトロセルロース)

12.4.2

二基無煙火薬(ニトロセルロースおよびニトログリセリン)

12.4.3

三基無煙火薬(ニトロセルロース、ニトログリセリン、ニトログアニジン)

12.4.4

複合推進薬

12.5

発射体および弾頭

12.5.1

フルメタルジャケット

12.5.2

徹甲弾

12.5.3

ホローポイントおよびジャケット付きホローポイント

12.5.4

オープンチップマッチ(OTM)

12.5.5

トレーサー

12.5.6

運動エネルギー貫通弾(ロングロッド)

12.5.7

高爆発性(HE)充填物

12.5.8

成形炸薬(HEAT)

12.5.9

成形破片(PFF)

12.6

薬莢

12.6.1

真鍮

12.6.1.1

銅・亜鉛合金

12.6.1.2

ニッケルメッキ

12.6.2

鋼

12.6.3

アルミニウム

12.6.4

ポリマー

12.6.5

可燃性薬莢

12.7

その他(GPS誘導キット、回転バンド、尾翼アセンブリ)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 2541

- 世界のリボスタマイシン硫酸塩市場

- 溶射コーティングの世界市場規模調査:材料別(セラミックス、金属・合金)、プロセス別(燃焼炎、電気)、最終用途産業別(航空宇宙、自動車、ヘルスケア、農業、エネルギー・電力、エレクトロニクス)、地域別予測:2022-2032年

- 世界の自動車用イグニッションコイル市場規模・予測:製品種類別(ディストリビューター型イグニッションコイル、ペンシル型イグニッションコイル、ブロック型イグニッションコイル)、用途別(自動車、船舶、農業)、地域別予測(2025年~2035年)

- 手術用ヘルメットのグローバル市場規模調査、製品別(完全手術用ヘルメットシステム、通気手術用ヘルメット、使い捨て手術用ヘルメット)、用途別(整形外科、脳神経外科、心臓)、流通チャネル別(オフライン、オンライン)、地域別予測:2022-2032年

- 移動ロボットコントローラの世界及び日本市場2026年:種類別(汎用移動ロボットコントローラ、差動移動ロボットコントローラ、フォークリフト型移動ロボットコントローラ)

- 世界のタンタル窒化物市場

- AIエッジコンピューティングゲートウェイの世界及び日本市場2026年:種類別(GPUベース、NPUベース、FPGAベース、ASIC)

- ポリオレフィン合成パルプの中国市場:ポリエチレンベース、ポリプロピレンベース、その他

- 動物用CTスキャナの世界市場2025:メーカー別、地域別、タイプ・用途別

- 炭酸銅(CAS 7492-68-4)の世界市場2020年~2025年、予測(~2030年)

- 昆虫タンパク質の世界市場2025:メーカー別、地域別、タイプ・用途別

- 医療用スマートリングの世界市場規模は2033年までにCAGR 20.6%で拡大する見通し