世界の炭化タングステン市場規模:2022年に202億ドルを占め、2031年までに347億ドルに達すると予想

市場概要

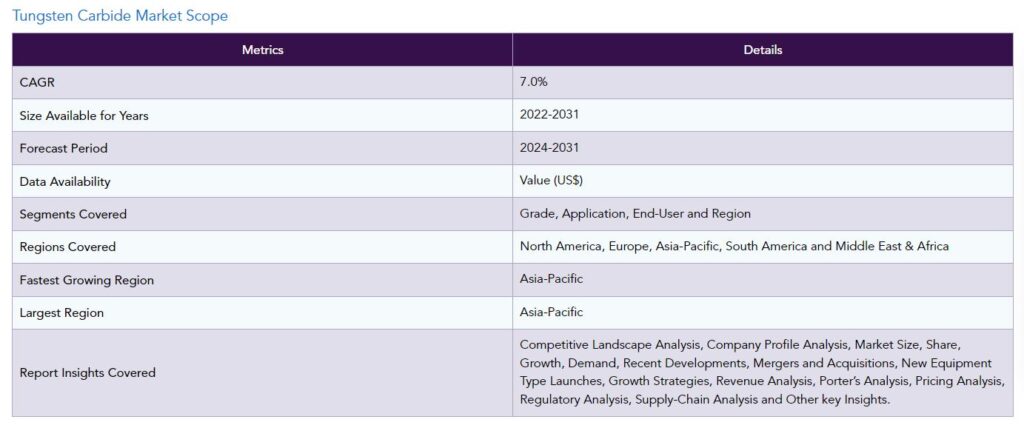

炭化タングステンの世界市場は、2022年に202億米ドルに達し、2024年から2031年の予測期間中に7.0%のCAGRで成長し、2031年までに347億米ドルに達すると予想されます。現在、急成長する世界のエネルギー需要を賄うため、新たな石油・ガス埋蔵量の探査と開発が進行中です。世界の石油・ガス産業は、タングステンカーバイドドリルツールの需要の主要な供給源になる可能性が高く、世界のタングステンカーバイド市場の成長を増強することが期待されています。

予測期間中、製造技術の進歩は、様々な分野にわたって炭化タングステンのアプリケーションを拡大する可能性があります。炭化タングステン工具の3Dプリンティングは、広く商業化される可能性があります。例えば、2022年7月、オーストラリアの国立科学機関CSIROは、オーストラリアの工具メーカーANCAと共同で、超硬切削工具用の斬新な3Dプリンティング技術を開発しました。

炭化タングステン市場のダイナミクス

鉱業活動の拡大

大手多国籍鉱業会社は、世界的な鉱物需要に対応するため、鉱業生産高増加への投資を急速に拡大しています。世界の上位20の鉱業会社は、2023年に716億米ドルを投資し、2022年から11.6%増加する見込みです。鉱業生産高の伸びは、超硬工具の需要を増強する可能性があります。

炭化タングステンは、その卓越した硬度と耐摩耗性のために掘削や切削工具のための採掘作業で広く使用されています。新しい鉱床の発見は、おそらく鉱業活動への投資を増加させるでしょう。特に発展途上国における鉱業部門の拡大は、世界の炭化タングステン市場の成長を後押しします。

製造プロセスの進歩

粉末冶金を含む製造プロセスの技術的進歩は、したがって、その潜在的なアプリケーションを増加させ、炭化タングステン製品の生産効率、品質と性能を向上させています。さらに、炭化タングステンをコバルトやニッケルなどの他の材料と組み合わせた複合処方を製造することも可能になりました。複合配合は、硬度、靭性、耐摩耗性など炭化タングステンの特性を特定の用途に最適化します。

コーティングは、炭化タングステン製品の性能と耐久性を高める上で重要な役割を果たしています。化学気相成長法(CVD)や物理気相成長法(PVD)などのコーティング技術の進歩により、タングステンカーバイドの工具や部品に耐摩耗性のある薄いコーティングを成膜することが可能になりました。このコーティングは、さらなる硬度、潤滑性、摩耗に対する保護を提供し、タングステンカーバイド製品の寿命を延ばし、性能を向上させます。

より良い代替品の入手

様々な産業において、コストは材料選択の重要な要素です。場合によっては、代替材料の方がタングステンカーバイドよりも費用対効果が高いこともあります。材料科学と製造技術の進歩により、炭化タングステンに代わる新たな代替材料の開発が進んでいます。セラミックやその他の非金属は、様々な用途に急速に採用されています。

特定のニッチな用途では、超硬合金はセラミック、高速度鋼、立方晶窒化ホウ素(CBN)などの代替材料に取って代わられています。これらの材料は、特定の機械加工において特定の利点を提供し、コスト、製造の容易さ、または特定の性能特性によって好まれる場合があります。実行可能な代替品の利用可能性は、特定のアプリケーションでのタングステンカーバイドの市場の潜在的な需要を制限します。

炭化タングステン市場セグメント分析

炭化タングステンの世界市場は、グレード、アプリケーション、エンドユーザーおよび地域に基づいてセグメント化されます。

卓越した物理的特性により、超硬合金は工作機械に人気の選択肢に

タングステンカーバイドは、ほとんどの鋼や他の合金の硬度を超えて、利用可能な最も複雑な材料の一つです。卓越した硬度は超硬合金に優れた耐摩耗性を与え、工具や部品が高い摩耗や磨耗を受ける用途に非常に適しています。

極端な切削力に耐え、変形しにくく、他の材料よりも長時間切れ味を維持することができます。

炭化タングステンは高い強度と靭性を示し、高荷重、衝撃、衝撃に耐えることができます。その卓越した強度対重量比は、耐久性と機械的応力耐性を必要とする用途に最適です。超硬工具およびコンポーネントは、性能を損なうことなく、高速加工、重切削、過酷な使用条件に耐えることができます。

出典 DataM Intelligence分析(2023年)

炭化タングステン市場の地理的浸透

成熟する航空宇宙産業がアジア太平洋地域の市場成長を促進する見込み

アジア太平洋地域は、世界の炭化タングステン市場のほぼ半分を占めると予想されます。最近の航空宇宙産業は、多くの国が新しい軍用機や民間機を展開し、前例のない成熟の下にあります。航空宇宙製造の大幅な増加は、地域のタングステンカーバイドの需要を増強する可能性があります。

2022年7月には、韓国とインドネシアの第5世代戦闘機共同プロジェクトであるKF-21 Boramaeが初飛行に成功しました。2023年5月、中国初の民間旅客機COMAC C919が上海-北京間の国内線に就航。2023年4月、インド国営のヒンドゥスタン・エアロノーティックス・リミテッド(HAL)が、国産戦闘機テージャスMk1Aの年間生産数を16機から24機に増やす計画を発表。

出典 DataM Intelligence分析(2023年)

主要企業

世界の主要プレーヤーには、Sandvik AB、Kennametal Inc.、CERATIZIT S.A.、Federal Carbide Company、GuangDong XiangLu Tungsten Co. Ltd.、JAPAN NEW METALS CO. LTD、China Tungsten、Chongyi Zhang Yuan Tungsten Co. Ltd.、Merck KGaA、H.C. GmbH。

炭化タングステン市場へのCOVID-19の影響

COVID-19の大流行は、タングステンカーバイドの様々なエンドユーザーを含む多くの産業に深い影響を与えました。これらの産業からの需要の低迷は世界の炭化タングステン市場に影響を与え、深刻な落ち込みを経験しました。パンデミックの規制が製造業や鉱業活動の縮小につながったため、炭化タングステン部品の生産も影響を受けました。

パンデミックによる短期的な深刻な影響にもかかわらず、世界の炭化タングステン市場が長期的に大きな影響を受ける可能性は低いでしょう。パンデミック後の航空宇宙・防衛、石油・ガス、運輸セクターの力強い回復により、世界市場は今後数年で大きな成長を遂げる準備が整っています。

ロシア・ウクライナ戦争の影響

ロシアは2022年に約2300トンを生産する世界の主要タングステン生産国であるため、ウクライナ・ロシア戦争は世界のタングステンカーバイド市場を混乱させました。地政学的緊張が続いているため、消費者が代替供給を求めたため、価格が短期的に乱高下しました。

戦争後に欧州が経験したエネルギー価格の高騰は、欧州の炭化タングステン加工業者に悪影響を与えました。最大のタングステン生産国である中国が、戦争による供給不足を補うと考えられています。しかし、中国の生産者は、主に国内需要の増加を満たすために生産を拡大しているため、世界的な価格のボラティリティが残っていると予想されます。

主な動き

2023年3月、スウェーデンの工作機械メーカーであるサンドビックABは、鉱業業界初の「オプトアウト」タングステンカーバイト・リサイクル・プログラムを導入。同社は、2025年までに使用済み超硬ドリルビットの最大90%をリサイクルするという目標を設定。

2022年10月4日、工業材料を専門とするドイツの新興企業GSバイエルンは、バクテリアの助けを借りて硬い金属スクラップから炭化タングステンのナノ粒子を生成する新しいプロセスを発表しました。

2022年9月、米国の材料科学企業Hyperion Materials & Technologies社が、米国シカゴで開催された国際製造技術展(IMTS)2022で、3Dプリントによる炭化タングステンブロックを発表。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブ・サマリー

グレード別スニペット

用途別スニペット

エンドユーザー別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

鉱業活動の拡大

製造プロセスの進歩

グローバルな製造活動の拡大

新興国におけるインフラ整備の進展

阻害要因

タングステン価格の変動

より優れた代替品の入手可能性

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

…

【お問い合わせ・ご購入サイト】

資料コード: MA5177-datam

- 電気自動車用充電ステーション設備の世界及び日本市場2026年:種類別(AC充電機器、DC充電機器)

- 食品包装用クロージャー・キャップの世界及び日本市場2026年:材質別(プラスチック素材、金属素材)

- ゴム加工用化学品のグローバル市場規模調査:製品別(劣化防止剤、促進剤、難燃剤、加工助剤/促進剤)、用途別(タイヤ、非タイヤ)、地域別予測:2022-2032年

- 世界の超音波診断装置市場(2024 – 2031):種類別、技術別、用途別、地域別分析レポート

- 高性能発泡ガラス市場:グローバル予測2025年-2031年

- 世界の鼻インプラント市場

- 長寿&ウェルネス医薬品のグローバル市場(~2033):種類別(低分子医薬品、生物製剤、先進治療薬)、治療用途別、投与経路別、地域別

- 低速電気自動車用鉛蓄電池パックの世界及び日本市場2026年:種類別(24Vバッテリーパック、36Vバッテリーパック、48Vバッテリーパック)

- 世界のメソセラピー市場(2025 – 2033):製品種類別、 用途別、エンドユーザー別、地域別分析レポート

- 世界の蒸発式冷房市場(2024 – 2031):冷房種類別、用途別、流通チャネル別、地域別分析レポート

- セルフチェックアウト式キオスクの世界市場予測(~2034):ハードウェア、ソフトウェア、サービス

- 化学用密閉型モーターポンプの世界及び日本市場2026年:種類別(標準ポンプ、逆循環ポンプ、高温用ポンプ、自吸式ポンプ、多段ポンプ)