リテール対応包装の世界市場規模は2023年から2030年にかけてCAGR 5.6%で拡大すると予測

市場概要

世界の小売用包装の市場規模は、2022年に830.8億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)5.6%で拡大すると予測されている。小売包装の目的は、包装された製品を小売業者や潜在顧客にとって魅力的なものにすることである。小売対応包装は、日用品、美容製品、食品のように大量に販売される製品でよく使用される。消費財、食品&飲料、エレクトロニクス、パーソナルケア&化粧品業界における競争の激化は、これらの業界で事業を展開するエンドユースプレーヤーを、顧客や商品との関わりを可能にし、個々の製品包装の必要性を低減する小売対応包装の開発に駆り立てており、それによって市場の需要を支えている。

運営コストの高さは、小売店にとって大きな懸念事項である。小売店の運営コストは、商品の陳列、在庫商品の検索、余ったパッケージの処理など、以下の作業を行う人件費に関連している。これは、商品をトラックから直接棚に運ぶことで解決できる。レディ・リテール・パッケージは、こうしたコストの削減に役立つため、小売業者に支持されている。

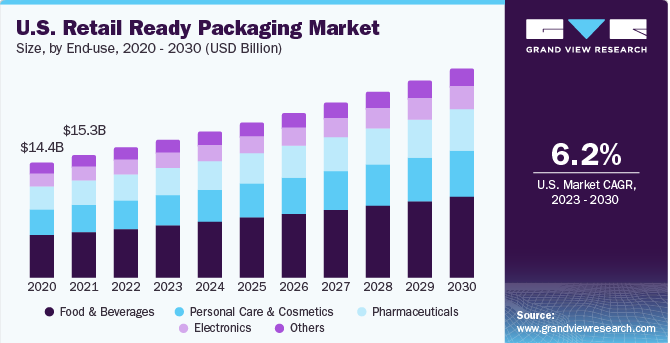

米国は小売業が盛んで、実店舗での購入が大半を占めている。米国国勢調査のデータによると、国内の小売店での買い物の大半は、いまだに小売店で行われている。Eコマース産業の急速な拡大により、小売パッケージの普及はさらに進んでいる。全米小売業協会(NRF)によると、Eコマース・ウェブサイト上位10社のうち9社は、実店舗を持つ小売業者が運営している。NRFは、2023年末までの小売売上高成長率が、2022年比で4~6%の範囲で増加すると予測している。さらに、米国では新規店舗数の増加も見られており、市場の見通しは非常に明るい。NRFによれば、2021年には米国で8,100店舗の新規出店が記録された。

食品・飲料部門は米国経済を牽引する主要産業である。米国農務省(USDA)によると、2021年には国内に41,080の食品・飲料加工工場がある。これらの施設は全米にあり、主なものはカリフォルニア、ニューヨーク、テキサスにある。アメリカの消費者は多忙なライフスタイルを送っているため、ミールキット、包装済みスナック、飲料など、便利ですぐに食べられ、すぐに飲める製品の需要が高まっている。また、乳製品抜き、グルテン抜き、ビーガン食の消費傾向の高まりが、こうしたニーズに対応する特殊な食品・飲料製品の需要を押し上げている。このため、製品メーカーは製品に関する明確なメッセージを発信する小売対応パッケージを開発するようになり、市場の成長を促進すると予想される。

製品別に見ると、市場は段ボール箱、ダイカット・ディスプレイ容器、フォールディング・カートン、シュリンク・トレイ、その他に分類される。ダイカット・ディスプレイ容器は2022年の売上高で製品セグメントを支配し、全体の30.0%のシェアを占めた。ダイカット・ディスプレイ・コンテナーまたはボックスは、段ボールシートからクッキーカッター式に型抜きされる。サイズ、スタイル、形状、デザインの面で汎用性がある。効率的な保管が可能で、輸送中の保護を確保しながら商品のブランディングや販促に理想的であるため、小売業にとって理想的な選択肢となる。さらに、通常の溝付き段ボール箱よりもテープの量が少なくて済むため、包装にかかる時間とコストを削減できる。

段ボール箱は、バルク製品を封入するための小売用梱包材として使用されます。食用油のジェリー缶や粉末洗剤のパウチを封入するのに使われることが多い。通常、レギュラースロットタイプ(RSC)です。段ボール箱は強度に優れ、重量比も良い。段ボール箱は、特定のサイズの製品に合わせてカスタマイズすることができ、さまざまなサイズがあります。BフルートとEフルートを内側に持つ二重構造の壁は、取り扱い、輸送、環境への影響から商品を保護します。製品保護もまた、小売対応パッケージングにおいて重要な役割を果たします。外装パッケージの破損は、購入者の購買決定に影響を与える可能性があります。したがって、段ボール箱の強度と耐久性は、小売対応包装市場における需要に貢献することができる。

シュリンク包装トレーは、段ボールトレーをシュリンクフィルムで包んだものである。このタイプの小売対応包装は、フルケース包装に比べて経済的である。さらに、製品の視認性が高まるため、小売業者は在庫を陳列することができる。グラノーラ・バー、ひまわりの種、クラッカー、1人前のミニクッキー、飲料などのスナック製品は、瓶やボトルなどの硬い容器に詰められている。これらの製品は、一次包装をシュリンク包装されたトレーで囲むことによって、さらに二次的な保護が施される。トレーの機能は、一次包装の傷みやすい部分を保護することであり、シュリンクフィルムは流通中に製品を所定の位置に保持するのに役立つ。

フォールディング・カートンは板紙を裁断し、折り畳み、糊付けし、ラミネートして製造される。フォールディング・カートンは通常単層で、フルカラーで印刷されている。シリアル、小型チョコレート、医薬品、高級化粧品などの包装に使用される。また、段ボールに比べて素材が薄く、軽量である。

食品・飲料最終用途産業は収益面で市場を支配し、2022年には37.0%以上のシェアを占めた。小売対応包装は食品・飲料業界で重要な役割を果たしており、製品を保護、保存し、消費者に提示する手段を提供している。スナック、食用油、飲料、ベーカリー製品メーカーが主に使用している。小売対応包装は、小売業者が迅速に棚に補充することを可能にし、また、食品・飲料製品メーカーが製品のブランド力を高めるのに役立っている。

小売対応包装は、医薬品業界では市販薬の販売に使用されている。これにより、薬剤師は小売環境でより簡単に医薬品を見つけることができます。医薬品分野での激しい競争により、医薬品製造企業は市場シェアを強化するためにブランドポジショニングに注力するようになるため、世界的な医薬品販売の増加は小売対応包装の需要にプラスの影響を与えると予想される。

電子機器の小売対応包装は、携帯アクセサリー、イヤホン、充電器などの小型電子製品を販売するためのスロット付き段ボールラックで構成されている。小売対応パッケージは、電子機器ブランドが小売店のスペースを確保するために使用する。また、電子製品は、電子機器小売スペースでの視認性を高めるために、ダイカット段ボール容器に載せられる。パーソナルケア&化粧品の最終用途業界では、リテール・レディ・パッケージはワイプのパウチ、口紅の折りたたみカートン、シャンプーのサシェを保管するために使用される。

素材によって、市場はプラスチックと紙・板紙に分類される。2022年の市場全体では、紙・板紙が61.0%以上の収益シェアを占めた。板紙素材はリサイクルが容易で、取り扱いの必要性が少なく、調達方法も簡単なため、小売店向けのパッケージング・ソリューションとして理想的な選択肢となっている。

プラスチック包装は一般的に耐久性が高く、湿気にも強いため、環境要因からの保護が必要な製品に適している。輸送中や取り扱い中に破れたり傷んだりする可能性も低く、小売用包装に適している。リサイクル可能なプラスチックもあるが、プラスチックの種類は多岐にわたるため、プラスチックのリサイクルに関連する課題がしばしばあり、市場での普及が制限されることも多い。

食品・飲料、エレクトロニクス、パーソナルケア&化粧品、医薬品の各分野は、北米地域で大きく発展している。同地域は2022年の収益シェアが25.0%を超え、市場を支配している。同地域の食品・飲料産業は、高い購買力とともに若年人口と可処分所得の増加によって牽引されると予想される。同地域には、Walmart、Best Buy、Target Brands, Inc.、Home Depotなどの大手小売業者が大きな存在感を示している。これらの小売大手は、そのプレゼンスを拡大するために店舗の拡張に取り組んでおり、それによってこの地域の小売店舗数を増加させ、小売対応包装の需要を促進している。さらに、この地域にはInternational Paper、Smurfit Kappa、Mondi、Georgia Pacific LLCなどの小売対応包装メーカーがある。

カナダには先進的な小売業界がある。同国は、米国、メキシコ、欧州連合(EU)と自由貿易協定を結んでおり、米国-カナダ-メキシコ(USCMA)およびCETAでカバーされている。これらの協定により、ほとんどの製品が免税となるため、カナダの小売セクターは大きく成長している。小売セクターの成長は、小売対応包装の需要にプラスの影響を与える可能性がある。

欧州の小売対応包装(RRP)市場は、世界の他の地域と同様、消費者の嗜好、持続可能性への懸念、進化する小売状況を含む様々な要因の影響を受けている。持続可能性は、欧州のRRP市場における顕著な傾向である。環境に優しい素材の使用、プラスチック使用量の削減、リサイクル性や生分解性を考慮した包装設計の最適化が強く推進されている。欧州の小売対応包装は、棚スペースの最適化、廃棄物の削減、買い物体験の向上のため、ミニマルでスペース効率の高いデザインに重点を置くことが多い。

アジア太平洋地域の市場動向は、同地域の多様な消費者市場、急速な都市化、技術の進歩、持続可能性への懸念の影響を受けている。さらに、アジア諸国では、ハイパーマーケット、モール、スーパーマーケットなどの近代的な取引チャネルの浸透が進んでおり、小売セクターを推進し、市場の成長に貢献すると予想される。

主要企業・市場シェア

小売用レディパッケージング業界には多数の企業が参入しており、その多くは北米、欧州、アジア太平洋地域、中南米、中東・アフリカで事業を展開している。主要な市場プレーヤーは、その市場範囲を拡大するために合併や買収に従事している。例えば、2023年9月8日、Graphic Packaging International, LLCはBell Inc.を買収した。この買収により、Graphic Packaging International, LLCは紙器生産能力を増強し、市場での地位を強化する。

小売向け包装の主要企業

インターナショナルペーパー

モンディ

スマーフィット・カッパ

グリーンベイ・パッケージング

DS スミス

ウィードングループ

バンガード・パッケージング LLC

グラフィック・パッケージング・インターナショナル

ダンボール・ボックス・カンパニー

ボックスインド

STI – グスタフ・スターベルナック社

ベネット

ウエストロック社

アッベ

本レポートでは、世界、地域、国レベルでの収益と数量成長を予測し、2018年から2030年までの各サブセグメントにおける業界動向の分析を提供しています。この調査レポートは、世界の小売用レディ包装市場を材料、製品、最終用途、地域別に分類しています:

材料の展望(数量、キロトン;売上高、10億米ドル、2018年〜2030年)

プラスチック

紙・板紙

製品の展望(数量、キロトン;売上高、10億米ドル、2018年~2030年)

型抜きディスプレイ容器

段ボール箱

シュリンク包装トレー

折り畳みカートン

その他

最終用途の展望(数量、キロトン;売上高、10億米ドル、2018年~2030年)

食品・飲料

医薬品

エレクトロニクス

パーソナルケア&化粧品

その他

地域別展望(数量、キロトン;売上高、10億米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

フランス

英国

イタリア

スペイン

アジア太平洋

中国

インド

日本

オーストラリア

東南アジア

中南米

ブラジル

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. セカンダリータイプと第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公表

第2章. エグゼクティブ・サマリー

2.1. 市場展望

2.2. セグメント別の展望

2.3. 競合他社の洞察

第3章. 小売用レディ包装市場の変数、動向、範囲

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 主要原材料の動向

3.3. 技術概要

3.4. 規制の枠組み

3.5. 小売向けレディ包装市場 – 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 業界の課題

3.6. 事業環境の分析 小売向けレディ包装市場

3.6.1. 産業分析 – ポーターの分析

3.6.1.1. サプライヤーパワー

3.6.1.2. バイヤーパワー

3.6.1.3. 代替の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競合ライバル

3.6.2. PESTEL分析

3.6.2.1. 政治情勢

3.6.2.2. 環境的ランドスケープ

3.6.2.3. 社会的ランドスケープ

3.6.2.4. 技術的ランドスケープ

3.6.2.5. 経済的ランドスケープ

3.6.2.6. 法的状況

3.7. 小売用レディ包装市場へのCOVID 19の影響

3.8. 東欧の地政学的影響の概要

第4章. リテール対応包装市場 材料の推定と動向分析

4.1. リテール対応包装: 材料の動きの要点

4.2. 小売準備包装: 材料の動き分析、2022年および2030年

4.3. プラスチック

4.3.1. 市場の推定と予測、2018~2030年(キロトン) (億米ドル)

4.4. 紙・板紙

4.4.1. 市場の推定と予測、2018~2030年(キロトン) (億米ドル)

第5章. 小売向け包装市場 製品の推定と動向分析

5.1. 小売向けレディ包装: 製品動向分析、2022年および2030年

5.2. ダイカットディスプレイ容器

5.2.1. 市場の推定と予測、2018~2030年 (キロトン) (億米ドル)

5.3. 段ボール箱

5.3.1. 市場の推定と予測、2018年~2030年 (キロトン) (億米ドル)

5.4. シュリンク包装トレー

5.4.1. 市場の推定と予測、2018~2030年 (キロトン) (億米ドル)

5.5. 折りたたみカートン

5.5.1. 市場の推定と予測、2018年~2030年(キロトン) (億米ドル)

5.6. その他

5.6.1. 市場の推定と予測、2018~2030年(キロトン) (億米ドル)

第6章. 小売向けレディ包装市場 最終用途の推定と動向分析

6.1. 小売向けレディ包装: エンドユーザー動向分析、2022年および2030年

6.2. 食品と飲料

6.2.1. 市場の推定と予測、2018~2030年 (キロトン) (億米ドル)

6.3. 医薬品

6.3.1. 市場の推定と予測、2018年~2030年(キロトン) (億米ドル)

6.4. エレクトロニクス

6.4.1. 市場の推定と予測、2018~2030年(キロトン) (億米ドル)

6.5. パーソナルケア&化粧品

6.5.1. 市場の推定と予測、2018~2030年(キロトン) (億米ドル)

6.6. その他

6.6.1. 市場の推定と予測、2018年~2030年(キロトン) (億米ドル)

第7章. 小売向け包装: 地域別推定と動向分析

7.1. 小売向けレディ包装市場の地域別動向分析、2022年および2030年

7.2. 北米

7.2.1. 北米の小売準備包装市場の推定と予測、2018年〜2030年 (キロトン) (億米ドル)

7.2.2. 北米の小売準備包装市場の推定と予測、素材別、2018年~2030年 (キロトン) (億米ドル)

7.2.3. 北米の小売準備包装市場の推定と予測:製品別、2018年~2030年(キロトン) (億米ドル)

7.2.4. 北米の小売準備包装市場の推定と予測:最終用途別、2018年~2030年(キロトン) (億米ドル)

7.2.5. 米国

7.2.5.1. 米国の小売準備包装市場の推定と予測、2018~2030年(キロトン) (億米ドル)

7.2.5.2. 米国の小売準備包装市場の推定と予測、素材別、2018年~2030年 (キロトン) (億米ドル)

7.2.5.3. 米国の小売準備包装市場の推定と予測:製品別、2018年~2030年(キロトン) (億米ドル)

7.2.5.4. 米国の小売準備包装市場の予測および用途別:2018年~2030年(キロトン) (億米ドル)

7.2.6. カナダ

7.2.6.1. カナダの小売準備包装市場の推定と予測、2018~2030年 (キロトン) (億米ドル)

7.2.6.2. カナダの小売準備包装市場の推定と予測、素材別、2018年~2030年 (キロトン) (億米ドル)

7.2.6.3. カナダの小売準備包装市場の推定と予測:製品別、2018年~2030年(キロトン) (億米ドル)

7.2.6.4. カナダの小売準備包装市場の推定と予測:最終用途別、2018年~2030年(キロトン) (億米ドル)

7.2.7. メキシコ

7.2.7.1. メキシコの小売準備包装市場の推定と予測、2018~2030年 (キロトン) (億米ドル)

7.2.7.2. メキシコの小売準備包装市場の推定と予測、素材別、2018年 – 2030年 (キロトン) (億米ドル)

7.2.7.3. メキシコの小売準備包装市場の推定と予測:製品別(キロトン) (2018〜2030年) (億米ドル)

7.2.7.4. メキシコの小売準備包装市場の予測および用途別:2018年~2030年(キロトン) (億米ドル)

7.3. 欧州

7.3.1. 欧州の小売準備包装市場の推定と予測、2018年~2030年(キロトン) (億米ドル)

7.3.2. 欧州の小売準備包装市場の推定と予測、素材別、2018年~2030年 (キロトン) (億米ドル)

7.3.3. 欧州の小売準備包装市場の推定と予測:製品別、2018年~2030年(キロトン) (億米ドル)

7.3.4. 欧州の小売準備包装市場の推定と予測:最終用途別、2018年~2030年(キロトン) (億米ドル)

7.3.5. ドイツ

7.3.5.1. ドイツの小売準備包装市場の推定と予測、2018年~2030年(キロトン) (億米ドル)

7.3.5.2. ドイツの小売準備包装市場の推定と予測、素材別、2018年~2030年 (キロトン) (億米ドル)

7.3.5.3. ドイツの小売準備包装市場の推定と予測:製品別、2018年~2030年(キロトン) (億米ドル)

7.3.5.4. ドイツの小売準備包装市場の推定と予測:最終用途別、2018年~2030年(キロトン) (億米ドル)

7.3.6. フランス

7.3.6.1. フランスの小売向けレディ包装市場の推定と予測、2018年~2030年 (キロトン) (億米ドル)

7.3.6.2. フランスの小売準備包装市場の推定と予測、素材別、2018年~2030年 (キロトン) (億米ドル)

7.3.6.3. フランスの小売準備包装市場の推定と予測:製品別(キロトン) (2018〜2030年) (億米ドル)

7.3.6.4. フランスの小売準備包装市場の推定と予測:最終用途別(キロトン)、2018年 – 2030年 (億米ドル)

7.3.7. イギリス

7.3.7.1. イギリスの小売準備包装市場の推定と予測、2018年~2030年 (億米ドル)

7.3.7.2. イギリスの小売準備包装市場の推定と予測、素材別、2018年~2030年 (キロトン) (億米ドル)

7.3.7.3. イギリスの小売準備包装市場の推定と予測:製品別、2018年~2030年(キロトン) (億米ドル)

7.3.7.4. イギリスの小売準備包装市場の推定と予測:最終用途別 (キロトン) (億米ドル)

7.3.8. イタリア

7.3.8.1. イタリアの小売用レディ包装市場の推定と予測、2018~2030年 (キロトン) (億米ドル)

7.3.8.2. イタリアの小売準備包装市場の推定と予測、素材別、2018年 – 2030年 (キロトン) (億米ドル)

7.3.8.3. イタリアの小売準備包装市場の推定と予測:製品別、2018年~2030年(キロトン) (億米ドル)

7.3.8.4. イタリアの小売準備包装市場の推定と予測:最終用途別 (キロトン) (億米ドル)

7.3.9. スペイン

7.3.9.1. スペインの小売準備包装市場の推定と予測、2018年~2030年(キロトン) (億米ドル)

7.3.9.2. スペインの小売準備包装市場の推定と予測、素材別、2018年 – 2030年 (キロトン) (億米ドル)

7.3.9.3. スペインの小売準備包装市場の推定と予測:製品別(キロトン) (2018〜2030年) (億米ドル)

7.3.9.4. スペインの小売準備包装市場の推定と予測:最終用途別、2018年-2030年(キロトン) (億米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域の小売準備包装市場の推定と予測、2018年~2030年 (キロトン) (億米ドル)

7.4.2. アジア太平洋地域の小売向けレディ包装市場の推定と予測、素材別、2018年~2030年 (キロトン) (億米ドル)

7.4.3. アジア太平洋地域の小売準備包装市場の推定と予測:製品別、2018年~2030年(キロトン) (億米ドル)

7.4.4. アジア太平洋地域の小売準備包装市場の推定と予測:最終用途別、2018年~2030年(キロトン) (億米ドル)

7.4.5. 中国

7.4.5.1. 中国小売用レディ包装市場の推定と予測、2018年~2030年(キロトン) (億米ドル)

7.4.5.2. 中国小売向けレディ包装市場の推定と予測、素材別、2018年~2030年 (キロトン) (億米ドル)

7.4.5.3. 中国の小売準備包装市場の推定と予測:製品別、2018年〜2030年(キロトン) (億米ドル)

7.4.5.4. 中国の小売準備包装市場の推定と予測:最終用途別、2018年〜2030年(キロトン) (億米ドル)

7.4.6. 日本

7.4.6.1. 日本の小売用レディ包装市場の推定と予測、2018年~2030年(キロトン) (億米ドル)

7.4.6.2. 日本の小売向けレディ包装市場の推定と予測、素材別、2018年~2030年 (キロトン) (億米ドル)

7.4.6.3. 日本の小売準備包装市場の推定と予測:製品別、2018年~2030年(キロトン) (億米ドル)

7.4.6.4. 日本の小売準備包装市場の推定と予測:最終用途別、2018年~2030年(キロトン) (億米ドル)

7.4.7. インド

7.4.7.1. インドの小売準備包装市場の推定と予測、2018年~2030年(キロトン) (億米ドル)

7.4.7.2. インドの小売準備包装市場の推定と予測、素材別、2018〜2030年 (キロトン) (億米ドル)

7.4.7.3. インドの小売準備包装市場の推定と予測:製品別、2018年-2030年(キロトン) (億米ドル)

7.4.7.4. インドの小売準備包装市場の推定と予測:最終用途別、2018年-2030年(キロトン) (億米ドル)

7.4.8. オーストラリア

7.4.8.1. オーストラリアの小売準備包装市場の推定と予測、2018年~2030年(キロトン) (億米ドル)

7.4.8.2. オーストラリアの小売準備包装市場の推定と予測、素材別、2018年~2030年 (キロトン) (億米ドル)

7.4.8.3. オーストラリアの小売準備包装市場の推定と予測:製品別、2018年~2030年(キロトン) (億米ドル)

7.4.8.4. オーストラリアの小売準備包装市場の推定と予測:最終用途別、2018年~2030年(キロトン) (億米ドル)

7.4.9. 東南アジア

7.4.9.1. 東南アジアの小売向けレディ包装市場の推定と予測、2018~2030年(キロトン) (億米ドル)

7.4.9.2. 東南アジアの小売向けレディ包装市場の推定と予測、素材別、2018年~2030年 (キロトン) (億米ドル)

7.4.9.3. 東南アジアの小売準備包装市場の推定と予測:製品別、2018年~2030年(キロトン) (億米ドル)

7.4.9.4. 東南アジアの小売向けレディ包装市場の予測および用途別:2018年~2030年(キロトン) (億米ドル)

7.5. 中南米

7.5.1. 中南米の小売準備包装市場の推定と予測、2018年~2030年 (キロトン) (億米ドル)

7.5.2. 中南米の小売準備包装市場の推定と予測:素材別、2018年~2030年(キロトン) (億米ドル)

7.5.3. 中南米の小売準備包装市場の推定と予測:製品別、2018年~2030年(キロトン) (億米ドル)

7.5.4. 中南米の小売準備包装市場の推定と予測:最終用途別、2018年~2030年(キロトン) (億米ドル)

7.5.5. ブラジル

7.5.5.1. ブラジルの小売準備包装市場の推定と予測、2018年~2030年 (キロトン) (億米ドル)

7.5.5.2. ブラジルの小売準備包装市場の推定と予測、素材別、2018年 – 2030年 (キロトン) (億米ドル)

7.5.5.3. ブラジルの小売準備包装市場の推定と予測:製品別(キロトン) (2018〜2030年) (億米ドル)

7.5.5.4. ブラジルの小売準備包装市場の予測および用途別:2018年~2030年(キロトン) (億米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカの小売準備包装市場の推定と予測、2018年~2030年 (キロトン) (億米ドル)

7.6.2. 中東・アフリカの小売準備包装市場の推定と予測、素材別、2018年~2030年 (キロトン) (億米ドル)

7.6.3. 中東・アフリカの小売準備包装市場の推定と予測:製品別(キロトン) (2018〜2030年) (億米ドル)

7.6.4. 中東・アフリカの小売準備包装市場の推定と予測:最終用途別、2018年~2030年(キロトン) (億米ドル)

7.6.5. サウジアラビア

7.6.5.1. サウジアラビアの小売用レディ包装市場の推定と予測、2018~2030年 (キロトン) (億米ドル)

7.6.5.2. サウジアラビアの小売向けレディ包装市場の推定と予測、素材別、2018年 – 2030年 (キロトン) (億米ドル)

7.6.5.3. サウジアラビアの小売用レディ包装市場の推定と予測:製品別(キロトン) (2018〜2030年) (億米ドル)

7.6.5.4. サウジアラビアの小売準備包装市場の推定と予測:最終用途別 (キロトン) (億米ドル) 2018 – 2030年

7.6.6. アラブ首長国連邦

7.6.6.1. アラブ首長国連邦の小売準備包装市場の推定と予測、2018~2030年 (キロトン) (億米ドル)

7.6.6.2. アラブ首長国連邦の小売向けレディ包装市場の推定と予測、素材別、2018~2030年 (キロトン) (億米ドル)

7.6.6.3. アラブ首長国連邦の小売向けレディ包装市場の推定と予測:製品別(キロトン) (2018〜2030年) (億米ドル)

7.6.6.4. アラブ首長国連邦の小売向けレディ包装市場の推定と予測:最終用途別, 2018 – 2030 (億米ドル)

7.6.7. 南アフリカ

7.6.7.1. 南アフリカの小売用レディ包装市場の推定と予測、2018年~2030年 (キロトン) (億米ドル)

7.6.7.2. 南アフリカの小売準備包装市場の推定と予測:素材別(キロトン) (2018〜2030年) (億米ドル)

7.6.7.3. 南アフリカの小売準備包装市場の推定と予測:製品別(キロトン) (2018〜2030年) (億米ドル)

7.6.7.4. 南アフリカの小売準備包装市場の推定と予測:最終用途別、2018年~2030年(キロトン) (億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-148-9

- レベルラフティングクレーンの世界及び日本市場2026年:種類別(シングルアーム、ダブルアーム)

- 世界のオフハイウェイ用流体管理市場(~2032年):機器種類別(建設・鉱業用、農業用機器、フォークリフト)、機器種類別(エンジン冷却機器、燃料供給機器、油圧機器)、コンポーネント種類別、地域別

- 世界のセレギリン塩酸塩市場

- 世界のポータブルリチウムイオン電池発電機市場

- 6-メトキシ-1H-インダゾール-3-カルボン酸(CAS 518990-36-8)の世界市場2020年~2025年、予測(~2030年)

- ケミカル・スティッキー・アンカーの中国市場:ポリエステル樹脂系アンカー、エポキシ樹脂系アンカー、アクリル樹脂系アンカー、その他

- 病院用薬局家具の世界及び日本市場2026年:種類別(モジュラー式棚、収納キャビネット、ラック)

- イリジウムスパークプラグの世界市場

- 世界のセラノスティクス市場規模/シェア/動向分析レポート:画像診断技術別、放射性同位体別、地域別(~2033年)

- プロピルトリフェニルホスホニウムブロミドの世界市場

- 人工知能チップセットのグローバル市場規模調査、チップセット別(CPU、GPU、FPGA、ASIC、その他)、ワークロードドメイン別、コンピューティング技術別、地域別予測:2022-2032年

- 世界のデジタル放射線撮影システム市場規模/シェア/動向分析レポート(2024-2031):マンモグラフィ、歯科、一般X線撮影、透視検査、その他