ビーガンプロテインパウダーの世界市場(~2030):ヘンププロテイン、エンドウ豆プロテイン

市場概要

ビーガンプロテインパウダーの世界市場規模は、2022年に3億4,430万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)9.5%で拡大すると予測されている。このビーガンタンパク質パウダー市場は、その健康と栄養面での利点に関する意識の高まりにより、急激な成長が見込まれている。過去には、植物由来のプロテインパウダーは、そのギトギトした食感や不快な味で批判されることが多かった。しかし、食品技術と製剤の進歩により、これらの問題が解決され、味と食感が改善されたビーガンプロテインパウダーが誕生した。メーカーは現在、液体とよく混ざり、心地よい口当たりを提供する、より滑らかな粉末を作るために様々な技術を採用している。

味のプロファイルも顕著に改善され、チョコレート、コーヒー、バニラ、フルーツフレーバーなど、幅広い美味しいオプションが利用できるようになった。これらの開発により、ビーガンプロテインパウダーはより嗜好性が高くなり、より幅広い消費者層にアピールできるようになった。味と食感が向上したことで、植物性プロテインパウダーに対して抱いていた抵抗感が解消され、より頻繁に食生活に取り入れるようになった。

畜産が環境に与える影響に対する懸念も、多くの消費者を持続可能なタンパク質の代替品を求める方向に向かわせた。ヴィーガンプロテインパウダーの生産は、動物性プロテインと比較して、温室効果ガスの排出量が少なく、二酸化炭素排出量も少ない。植物由来のプロテイン生産は、プロテイン生産のために家畜を飼育するのに比べ、水の消費量、土地の使用量を減らし、汚染を減らします。

ヴィーガン・プロテイン・パウダーを選ぶことで、顧客はエコロジカル・フットプリントの削減に貢献し、環境の持続可能性を促進することができる。ビーガンタンパク質パウダーが環境意識の高い消費者の価値観に合致していることは、持続可能性を優先する消費者を惹きつけ、市場成長の大きな原動力となっている。

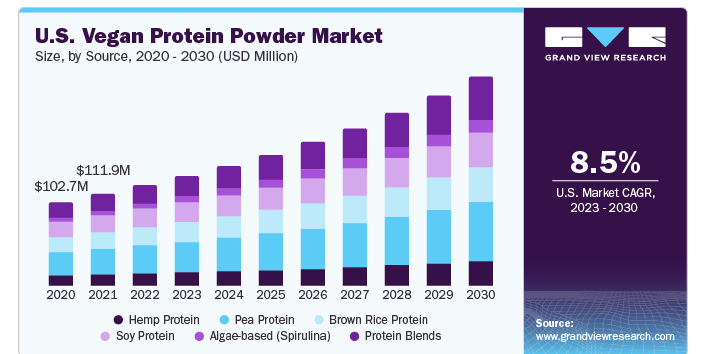

供給源に基づくと、エンドウ豆タンパク質セグメントは2022年に9900万米ドルの市場価値を占めた。ピー・プロテイン・パウダーは消化しやすく、多くの消費者に受け入れられている。また、大豆や麻などの他の植物性タンパク質に比べ、比較的低レベルの抗栄養因子を含んでいる。そのため、胃腸の弱い方や、他のタンパク源で消化不良を起こす方に適しています。

藻類ベースのタンパク質は、最も有利なビーガンタンパク源であり、市場は13.2%の年平均成長率(CAGR)で成長すると予測されている。藻類ベースのプロテインパウダー市場はまだ比較的新しく、成長とイノベーションの機会を提供している。現在進行中の研究開発努力により、栄養プロフィールが強化され、味と食感が改善され、タンパク質収量が増加した新しい藻類株が発見され、商品化される可能性がある。

フレーバー別では、チョコレート、コーヒーの分野が2022年の売上シェア約31%を占めた。これらのフレーバーは、エンドウ豆、米、麻のような植物性タンパク質本来の味を引き立てるため人気がある。チョコレートの濃厚でほのかに甘い味は、植物性タンパク質の土やナッツの香りを引き立て、全体的な風味を向上させる。同様に、コーヒーのしっかりとしたほろ苦い味は、ビーガンプロテインパウダーに深みと複雑さを加え、より楽しい感覚を生み出します。このような幅広い顧客の嗜好が、大きな市場シェアにつながっている。

非フレーバーのビーガンプロテインパウダーも増加傾向にあり、予測期間のCAGRは12.2%で成長すると予想される。非フレーバータイプは、フレーバータイプに比べて成分リストが短いのが一般的である。添加物、甘味料、人工香料の含有量が少ないことが多く、クリーンで最小限の成分のプロテイン・プロファイルを優先する顧客にとって魅力的である。

最終用途別では、栄養補助食品分野がスポーツ栄養市場を上回っており、2030年には4億2,410万米ドルの市場規模に達すると予想されている。プロテインは筋肉の回復に役立つため、アスリートの食事の重要な部分を構成している。この市場は、菜食主義のアスリート、フィットネス愛好家、激しい身体活動に携わる個人の間で需要が高まっていることが大きな要因となっている。プロテインサプリメントは、筋肉の修復をサポートし、筋タンパク質合成を強化し、筋肉痛を軽減し、筋肉増強の目標を達成するために一般的に使用されています。

ビーガンプロテインパウダーは、タンパク質の必要量を満たすための便利なソリューションです。使い方は簡単で、様々なレシピや調理に取り入れることができます。水や植物性ミルクと混ぜて素早くプロテインシェイクを作ったり、スムージーに加えたり、焼き菓子に混ぜたり、タンパク質が豊富なスナックの材料として使ったりできます。ビーガンプロテインパウダーの多用途性は、個人が好みの食品や飲料に組み込むことを可能にし、1日に必要なタンパク質をより簡単に満たすことを可能にする。

流通チャネル別では、オフライン・セグメントが2022年の収益シェア76.7%で市場を支配している。スーパーマーケット、健康食品店、薬局、専門店などのオフライン・チャネルは、小売ネットワークが確立されているため有利である。これらの物理的な小売店舗は、広範囲なリーチと顧客基盤を持っているため、消費者が容易にアクセスできる。多くの消費者は、購入の意思決定をする前に、実際に商品を見て、触れて、評価することができるため、伝統的な実店舗でのショッピング体験を今でも好んでいる。オフラインの流通チャネルはこうした嗜好に対応し、具体的なショッピング体験を提供することで、市場の優位性を維持し続けている。

多くの消費者は、地元の店舗と長年にわたる関係を築き、オフラインで購入できる商品の信頼性と品質に信頼を築いてきた。多くの場合、消費者はその地域のブランドや小売店に精通しており、それが購入する商品への信頼につながっている。このような信頼要素は、顧客がオンラインよりもオフラインのチャネルを好むようになるための重要な要素である。個人的な交流、対面でのコミュニケーション、商品を実際に確認できることなどが、オフライン・チャネルが提供する信頼感や安心感に寄与している。

2022年の売上シェアは北米が39.2%超で市場をリードした。この優位性は、同地域で菜食主義者やベジタリアン食を採用する人が大幅に増加したことに起因している。動物福祉、健康意識、環境持続可能性への懸念が、この食生活シフトの推進要因となっている。その結果、便利で入手しやすい植物性タンパク源としてビーガンタンパク質パウダーの需要が高まっている。

アジア太平洋地域は、予測期間中に約12.4%のCAGRを記録すると予想されている。この成長は、同地域で健康とウェルネスが重視されるようになり、消費者がライフスタイルの選択や食生活の嗜好に合った製品を求めるようになったことが背景にある。ビーガンプロテインパウダーは、コレステロール、乳糖、潜在的なアレルゲンを含まないため、従来の動物性プロテインパウダーに代わる健康的な代替品として認識されている。

植物ベースの食事に関連する健康上の利点に対する意識の高まりが、アジア太平洋地域におけるビーガンプロテインパウダー産業の成長に寄与している。この地域は2030年までに前年比(YoY)成長率が12.6%になると予測されており、市場の大幅な拡大を示している。

主要企業と市場シェアの洞察

企業は競争上の優位性を得るために、新製品の発売、生産能力の拡大、オンラインプレゼンスの強化、M&Aなど様々な拡大戦略を実施している。例えば

2023年2月、アーチャー・ダニエルズ・ミッドランド社はスペインに3,000万米ドルの最新鋭生産施設を開設し、プロバイオティクスやその他の製品の需要増に対応した。

2022年6月、A&B Ingredients社は、テクスチャード・ファバ・ビーン・プロテインを導入することで、植物性プロテインの製品レンジを広げた。

ビーガンプロテインパウダーの主要企業

バクトラック・ファーマシューティカル社

アーチャー・ダニエルズ・ミッドランド社

アムコ・プロテインズ

タイタン・バイオテック社

SMPニュートラ

AGTフーズ

A&B食材

ガーデン・オブ・ライフ

サンウォーリアLLC

オルゲイン社

このレポートは、2017年から2030年までの世界、地域&国レベルでの収益成長を予測し、各サブセグメントにおける最新動向と機会の分析を提供しています。この調査について、Grand View Research社はソース、フレーバー、最終用途、流通チャネル、地域に基づいて世界のビーガンタンパク質パウダー市場レポートを細分化しています。

ソースの展望(売上高、百万米ドル、2017年~2030年)

ヘンププロテイン

エンドウ豆プロテイン

玄米プロテイン

大豆プロテイン

藻類ベース(スピルリナ)

プロテイン・ブレンド

フレーバーの展望(売上高、百万米ドル、2017年~2030年)

チョコレート&コーヒー

バニラ

ストロベリー

バナナ

フレーバーなし

最終用途の展望(売上高、百万米ドル、2017年~2030年)

栄養補助食品

スポーツ栄養

流通チャネルの展望(売上高、百万米ドル、2017年~2030年)

オンライン

オフライン

地域別展望(収益、百万米ドル、2017年~2030年)

北米

米国

欧州

英国

ドイツ

スペイン

フランス

アジア太平洋

中国

インド

オーストラリア

南米

ブラジル

アルゼンチン

中東・アフリカ

【目次】

第1章 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公表

第2章. エグゼクティブ・サマリー

2.1. 市場展望

2.2. セグメント別の展望

2.3. 地域別展望

第3章. ビーガンプロテインパウダー市場の変数と動向

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.2.1. サプライヤーの展望

3.2.2. 技術動向

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 業界の課題

3.3.4. 産業機会

3.4. 業界分析ツール

3.4.1. 業界分析 – ポーターの分析

3.4.1.1. サプライヤーパワー

3.4.1.2. バイヤーパワー

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競合ライバル

3.5. 市場参入戦略

第4章 消費者行動分析 消費者行動分析

4.1. デモグラフィック分析

4.2. 消費者の動向と嗜好

4.3. 購買決定に影響を与える要因

4.4. 消費者サービス・プロバイダーの採用

4.5. 考察と提言

第5章. ビーガンプロテインパウダー市場 ソース分析と推定

5.1. 供給源の動向分析と市場シェア、2022年および2030年

5.1.1. ヘンププロテイン

5.1.2. エンドウ豆プロテイン

5.1.3. 玄米プロテイン

5.1.4. 大豆プロテイン

5.1.5. 藻類由来(スピルリナ)

5.1.6. プロテイン・ブレンド

第6章. ビーガンプロテインパウダー市場 フレーバーの分析と推定

6.1. フレーバーの動向分析と市場シェア、2022年と2030年

6.1.1. チョコレート&コーヒー

6.1.2. バニラ

6.1.3. ストロベリー

6.1.4. バナナ

6.1.5. 無香料

第7章. ビーガンプロテインパウダー市場 最終用途分析と推定

7.1. 最終用途の動向分析と市場シェア、2022年および2030年

7.1.1. 栄養補助食品

7.1.2. スポーツ栄養

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-148-4

- バンカー燃料の中国市場:留出燃料油、残燃料油、LNG

- ホテルアメニティの世界及び日本市場2026年:種類別(洗濯用品、バスアメニティ)

- 手首血圧計の世界市場2025:メーカー別、地域別、タイプ・用途別

- 3-フルオロ安息香酸メチル(CAS 455-68-5)の世界市場2020年~2025年、予測(~2030年)

- セルフチェックアウト式キオスクの世界市場予測(~2034):ハードウェア、ソフトウェア、サービス

- デュアルチャンバープレフィルドシリンジの世界及び日本市場2026年:種類別(ガラス製二室式プレフィルドシリンジ、ポリマー製二室式プレフィルドシリンジ)

- 世界の合成燃料(e-fuel)市場(2026年~2050年):製品別(E-ディーゼル、E-ガソリン)、州別(液体、ガス)、製造方法別、技術別、最終用途別、炭素源別、炭素回収種類別、地域別

- 長寿&ウェルネス医薬品のグローバル市場(~2033):種類別(低分子医薬品、生物製剤、先進治療薬)、治療用途別、投与経路別、地域別

- リチウムイソプロポキシド(CAS 2388-10-5)の世界市場2020年~2025年、予測(~2030年)

- 子宮筋腫治療デバイスのグローバル市場規模調査、技術別(手術技術、腹腔鏡技術、アブレーション技術、塞栓技術)、治療形態別(侵襲的治療、低侵襲的治療、非侵襲的治療)、地域別予測:2022-2032年

- 絶縁電磁弁の世界市場2025:メーカー別、地域別、タイプ・用途別

- オクチルアルコールの中国市場:工業グレードオクチルアルコール、食品グレードオクチルアルコール、その他グレードオクチルアルコール