マイクログリッドの世界市場規模/シェア/動向分析レポート:接続性別、提供別(~2029年)

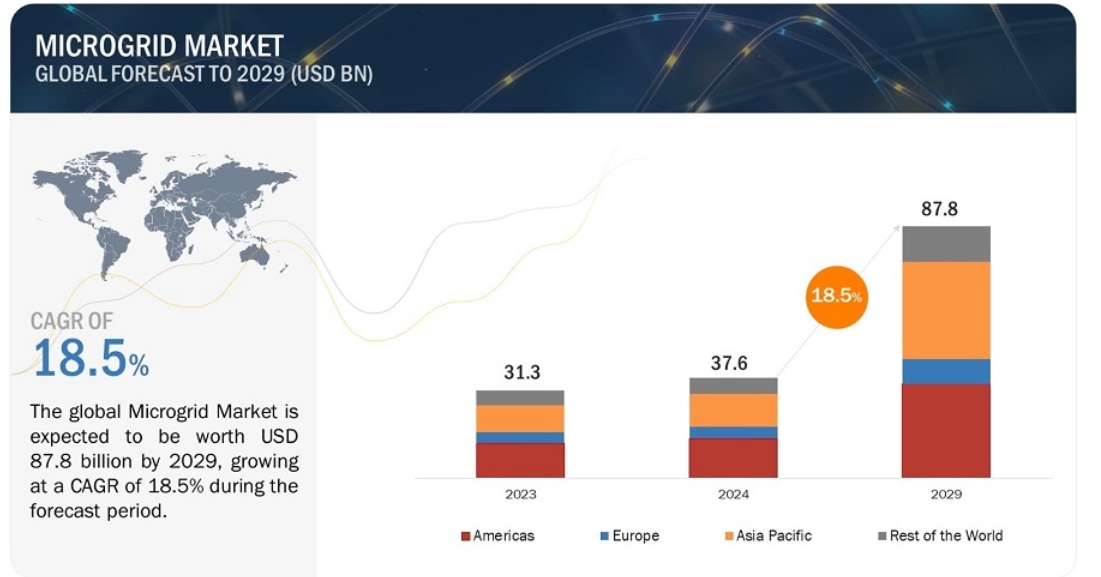

世界のマイクログリッド市場規模は2024年に376億米ドルと推定され、予測期間中の年平均成長率は18.5%で、2029年には878億米ドルに達すると予測されている。マイクログリッド市場の成長に寄与する主な要因としては、デジタル化とスマートグリッド統合の進展、さまざまなエンドユーザー産業におけるマイクログリッド利用の増加、エネルギーインフラに対するサイバー攻撃の事例増加、マイクログリッド導入による経済的・環境的メリット、農村部の電化需要の急増などが挙げられる。

市場動向

推進要因 :EV充電インフラ需要の高まり

電気自動車(EV)充電インフラの急速な普及が、マイクログリッド需要の急増を促している。EVの普及に伴い、特に充電ステーションが多数ある地域では電力使用量が大幅に増加し、既存の送電網インフラに負担がかかる。しかし、マイクログリッドは、局所的な発電と配電を統合し、EV充電による電力需要の増加を効果的に管理することで、実行可能な解決策を提示する。発電、配電、負荷管理を最適化することで、マイクログリッドは送電網の混雑を緩和し、コストのかかるアップグレードの必要性を低減する。さらに、EV充電ステーションはピーク需要の一因となることが多く、電気料金の上昇につながる。高度な負荷管理機能を備えたマイクログリッドは、充電スケジュールと負荷配分の最適化を促進し、ピーク需要を最小限に抑え、グリッドの安定性を高め、充電コストを削減する。さらに、マイクログリッドは、ソーラーパネルや風力タービンなどの再生可能エネルギー源を電気自動車(EV)充電インフラに組み込むことと効果的な相乗効果を発揮し、環境に優しい輸送を促進し、二酸化炭素排出を軽減する。さらに、マイクログリッドはエネルギー貯蔵システムを統合し、余剰エネルギーを貯蔵することでEV充電を補完し、送電網が寸断された場合でも中断のない電力供給を確保することができる。インテリジェントな充電技術を統合することで、マイクログリッドは適応的でダイナミックな充電ソリューションを提供し、送電網の状況、エネルギー料金、ユーザーの嗜好に基づいて充電活動を最適化する。最終的には、EV充電インフラの拡大がマイクログリッド需要を牽引している。マイクログリッドは、増大する電力需要を効率的に管理し、再生可能エネルギーの統合を促進し、送電網の安定性を強化し、充電事業の回復力を高めるからである。

阻害要因 グリッド相互接続の複雑さ

系統連系に伴う課題は、マイクログリッド市場の拡大に大きな障害となっている。マイクログリッドと既存の電力網を統合するには、技術的・物流的なハードルが伴うことが多い。マイクログリッドのシームレスな統合を促進するために、送電網インフラの変更やアップグレードが必要になることも多い。送電網事業者や電力会社は通常、特定の相互接続要件を強制するため、導入プロセスがさらに複雑になり、スケジュールも長期化する。これらの要件に確実に準拠し、マイクログリッドとより広範なグリッドシステムとの互換性を保証することは、複雑な作業になりかねない。このような相互接続の課題は、プロジェクトの遅延やコストの膨張につながることが多く、マイクログリッド導入への投資を思いとどまらせる可能性がある。合理化されたプロセスと明確なガイドラインの確立を通じてグリッド相互接続の問題に対処することは、この阻害要因を克服し、マイクログリッド市場の成長を促進する上で極めて重要である。

機会 デジタル化とスマートグリッドの統合

デジタル化とスマートグリッド統合の交差は、マイクログリッド市場の拡大に魅力的な展望をもたらす。最先端のデジタル技術を取り入れ、スマートグリッド・インフラを統合することで、マイクログリッド内での優れたエネルギー管理と最適化が可能になる。データ分析、モノのインターネット(IoT)デバイス、リアルタイム監視を活用することで、マイクログリッドはエネルギー生成、貯蔵、消費を最適化し、エネルギー効率と費用対効果を高めることができる。マイクログリッドとデジタル化のトレンドの融合は、エネルギー管理の新たな道を開くだけでなく、革新的なソリューションとインテリジェント・グリッド・システムの開発を促進する。シームレスなデジタル技術の統合により、マイクログリッドは変動するエネルギー需要に動的に適応し、負荷のバランスをとり、データに基づいた意思決定を行って効率を最大化することができる。このようなデジタル化とマイクログリッドの共生関係は、企業や消費者に洗練されたエネルギー管理ツールを提供し、運用パフォーマンスの向上、コスト削減、持続可能性の改善につながる。高度なエネルギー管理ソリューションの可能性とインテリジェント・グリッド・エコシステムの確立により、デジタル化とスマートグリッドの統合は、マイクログリッド市場の成長と発展にとって魅力的な機会となる。

課題 マイクログリッドの拡張性標準化の複雑さ

マイクログリッド市場の拡大には、拡張性と標準化が大きな障害となる。拡張性を実現するには、マイクログリッド・ソリューションがさまざまな用途、部門、地域で効率的に導入できるようにする必要がある。各展開はそれぞれ異なる要件や特性を示す可能性があり、相互運用性と互換性を維持しながら、カスタマイズされたアプローチが必要となる。そのため、マイクログリッドシステムの設計と実装を管理するための一貫した標準を開発する必要がある。標準化は、多様なコンポーネントや技術の統合を促進し、相互運用性を合理化し、統合費用を削減する。さらに、モジュール式の設計手法を採用することで、柔軟性と適応性が確保され、需要の変化に応じてマイクログリッドシステムの規模を容易に調整できるようになる。ベストプラクティスの導入は、標準化を促進し、マイクログリッド・ソリューションの一貫した性能と信頼性を確保する上で重要である。明確なガイドラインを確立し、これらのベストプラクティスを広く採用することで、業界は拡張性と標準化の課題を克服し、多様な用途、分野、地理的な場所でのマイクログリッドソリューションの幅広い展開と統合を促進することができる。

マイクログリッド市場の主なプレーヤーは、シュナイダーエレクトリック(フランス)、シーメンス(ドイツ)、イートン(アイルランド)、ゼネラル・エレクトリック(米国)、ABB(スイス)、日立エネルギー(スイス)、ハネウェル・インターナショナル(スイス)などである。(スイス)、ハネウェル・インターナショナル(米国)、ホーマー・エナジー(米国)、S&Cエレクトリック・カンパニー(米国)、パワー・アナリティクス・グローバル・コーポレーション(米国)である。これらの企業は、包括的な製品ポートフォリオを誇るだけでなく、地理的にも強い足跡を残している。

予測期間中、グリッド接続型マイクログリッドがマイクログリッド市場をリード

系統連系マイクログリッドは、一次電力網へのアクセスが可能で、マイクログリッド内部の発電や配電システムに障害が発生した場合のバックアップを確保できる。この固有のバックアップシステムにより、メイングリッドへの接続性がなく、内部電力インフラのみに依存しなければならないオフグリッド・マイクログリッドと比較して、信頼性が高くなる。さらに、グリッド接続型マイクログリッドは通常、オフグリッド型に比べて設置コストや運用コストが低い。この費用対効果の高さは、既存の送電網インフラを活用できるため、送電線や変電所にかかる費用を削減できることに起因する。さらに、系統連系型マイクログリッドは、主要送電網の信頼性を高め、温室効果ガスの排出を抑制し、全体的なエネルギー効率を高めることにも貢献する。こうした利点が、系統連系マイクログリッド市場の優位性を高めている。

予測期間中、ハードウェア分野が最大の市場シェアを占める

マイクログリッドのハードウェア・コンポーネントには、発電機、エネルギー貯蔵システム、コントローラーが含まれる。マイクログリッド市場のハードウェア・セグメントは、いくつかの要因によって成長が促進されている。これには、世界的なマイクログリッド・プロジェクトの急増、エネルギー貯蔵に関連するコストの低下、クリーンエネルギーの推進と温室効果ガス排出量の削減を目的とした政府の取り組みの増加などが含まれる。マイクログリッドは、太陽光、風力、太陽電池のような再生可能エネルギーや、燃料電池、ディーゼル発電機、熱電併給(CHP)システム、マイクロCHPシステム、マイクロタービンのような非再生可能エネルギーを組み込んで、さまざまなエネルギー源を利用する。

予測期間中、商業・産業ビルエンドユーザーが最も高いCAGRで成長

商業・産業ビル用マイクログリッド市場は、予測期間を通じて最も高い年間平均成長率(CAGR)を示すと予測される。この急成長の背景には、さまざまな産業で中断のない業務を確保するために、信頼できる電力供給が不可欠であることがある。安定した電力供給の維持は、ダウンタイムの最小化、生産性の向上、機器損傷の回避に不可欠である。その結果、商業・産業部門では、電力要件を満たすためにマイクログリッド・ソリューションの導入が進んでいる。さらに、クリーンエネルギーの採用と温室効果ガス(GHG)排出の緩和を奨励することを目的とした政府の取り組みが、商業・産業環境におけるマイクログリッド市場の拡大を後押ししている。こうした取り組みは、マイクログリッドを含む持続可能なエネルギー・ソリューションを導入するためのインセンティブや支援を企業に提供するものである。クリーンな代替エネルギーを採用することで、企業は環境目標に沿い、規制要件を遵守し、より持続可能な未来の育成に貢献することができる。

2024年から2029年にかけては、1MWから5MWの電力セグメントがマイクログリッド市場を支配する可能性が高い。

2023年には、1MWから5MWのセグメントが圧倒的な市場シェアを持っていた。このセグメントには、主に商業用および産業用のマイクログリッドシステムが含まれる。さらに、複合病院、大学、軍事基地、国立再生可能エネルギー研究所(NREL)のような研究機関、観光で電力需要が高まっている米ワシントン州ディケーター島のような遠隔地への設置も含まれる。

このカテゴリーでは、マイクログリッドシステムは再生可能エネルギー源と非再生可能エネルギー源をミックスして統合している。しかし、この範囲の設備の大半は、非熱電併給(非CHP)天然ガスを主なエネルギー源としている。これは、これらのマイクログリッドシステムが、主に天然ガスを燃料としているが、エネルギー要件を補完するために断続的な再生可能エネルギー源も統合していることを示している。商業・産業部門は、定格電力が1MWから5MWのマイクログリッド・システムの需要がある主要なエンドユーザーである。

アジア太平洋地域のマイクログリッド市場は、様々な要因によって今後数年間で大きく拡大する見通しである。これには、信頼性と回復力のある電力供給に対する需要の高まり、再生可能エネルギー源の重視の高まり、スマートグリッド技術の導入の増加、政府の支援政策などが含まれる。アジア太平洋地域には、台風や地震などの自然災害の影響を受けやすい国が多数あり、信頼性の高い電力供給の必要性が最も高まっている。マイクログリッドは、災害時に中断のない電力供給を確保することで解決策を提供する。さらに、この地域は再生可能エネルギーの導入で主導的な役割を果たしており、マイクログリッドはこうした持続可能なエネルギー源をグリッドに統合し、持続可能性を高める上で重要な役割を果たしている。さらに、同地域ではスマートグリッドの導入が進んでおり、高度な通信機能を通じて効率的な電力フロー管理と、マイクログリッドを含む再生可能エネルギー源のシームレスな統合が可能となっている。アジア太平洋地域の各国政府はマイクログリッドの開発を積極的に促進しており、それはマイクログリッドプロジェクトに提供される補助金や税制優遇措置の形で明らかである。

主要企業

シュナイダーエレクトリック(フランス)、シーメンス(ドイツ)、ゼネラルエレクトリック(米国)、イートン(米国)、ABB(スイス)などがマイクログリッド企業の主要プレーヤーである。

この調査レポートは、マイクログリッド市場を接続性、提供、タイプ、パターン、電源、定格電力、最終用途、地域別に地域レベルとグローバルレベルで分類しています。

セグメント

サブセグメント

接続性に基づく

グリッド接続

オフグリッド

オファリングに基づく

ハードウェア

発電機

エネルギー貯蔵システム

リチウムイオン電池

フロー電池

フライホイール

その他(超電導磁気エネルギー貯蔵(SMES)、スーパーキャパシタ)

コントローラー

ソフトウェア

サービス

電源別

天然ガス

太陽光発電

熱電併給

ディーゼル

燃料電池

その他(風力発電、水力発電、バイオガス)

パターンに基づく

都市/大都市

半都市部

農村部/島嶼部

マイクログリッドのタイプ

ACマイクログリッド

DCマイクログリッド

ハイブリッド・マイクログリッド

電力定格に基づく

1 MW未満

1 MW~5 MW

>5 MW以上10 MW未満

>10MW以上

最終用途に基づく

商業・工業用ビル

遠隔地

軍事施設

政府機関

公共施設

研究機関およびキャンパス

医療施設

地域別

南北アメリカ(北米、南米)

ヨーロッパ

アジア太平洋

その他の地域(中東・アフリカ)

2023年5月、シュナイダーエレクトリックはEcoStruxure Microgrid Flexを発売した。これは、プロジェクトのタイムラインに革命をもたらし、より高い投資収益率を実現する先駆的な標準化マイクログリッドソリューションである。

2023年4月、シュナイダーエレクトリックはEasy UPS 3-Phase Modularを発売しました。このUPSはEcoStruxureアーキテクチャと統合され、性能監視と管理を強化するリモート監視サービスを可能にする。

2023年2月、シーメンスとスウィンバーン工科大学は、エネルギー転換を促進し、ネットゼロ目標を達成するために提携した。この協力関係には、オーストラリアのメルボルンにあるスウィンバーン大学のホーソンキャンパスに先進的なエネルギー移行ハブを設立することが含まれる。

2023 年 2 月、イートンは、コロンバスにある重要な水インフラ、特にタッシング水ブースターステーションの回復力と持続可能性を強化するために AEP オハイオをサポートする契約を付与された。このイニシアチブは、コロンバス初の再生可能エネルギー・マイクログリッドの創設を伴う。

2022年12月、シュナイダーエレクトリックとORPC社(米国)は、商業的に実行可能な再生可能エネルギー源として海洋エネルギーを推進するため、マイクログリッド・プロジェクトで協力するMoUを締結した。これは、ORPCのRivGen Power Systemsと統合された同社のスマート・マイクログリッド・コントローラーを普及させ、予測可能性の高いベースロード電力を再生可能エネルギー形態で提供し、ネット・ゼロ社会への世界的移行を可能にする。

2022年8月、イートンはPlanair、Yverdon Energies、Smart Energy Link (SEL)、Virtual Global Trading (VGT)の4社とともにSunnYparc Microgrid Projectに協力し、地元企業に電力を供給すると同時に最大350台の電気自動車を充電できるマイクログリッド実証機を建設した。

2022年6月、イートンとマイクロソフトは、イートンのエナジーアウェア無停電電源システム(UPS)技術の世界の主要部門への採用を加速するために協力関係を拡大した。

【目次】

1 はじめに (ページ – 36)

1.1 調査目的

1.2 市場の定義

1.2.1 含まれるものと除外されるもの

表1 マイクログリッド市場:包含要素と除外要素

表2 マイクログリッド市場:包含と除外(提供製品別

1.3 調査範囲

1.3.1 対象市場

図1 マイクログリッド市場のセグメンテーション

1.3.2 地域範囲

1.3.3 考慮した年数

1.3.4 通貨

1.3.5 単位

1.4 制限事項

1.5 利害関係者

1.6 変化のまとめ

1.7 景気後退の影響

2 調査方法 (ページ – 42)

2.1 調査データ

図2 マイクログリッド市場:市場規模推定のプロセスフロー

図3 マイクログリッド市場:調査デザイン

2.1.1 二次データ

2.1.1.1 主な二次情報源

2.1.1.2 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 主要な一次インタビュー参加者

2.1.2.2 プライマリーの内訳

2.1.2.3 一次資料からの主要データ

2.1.3 二次調査および一次調査

2.1.3.1 主要な業界インサイト

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.1.1 ボトムアップ分析による市場規模導出のアプローチ

図4 市場規模推計方法:ボトムアップアプローチ

2.2.1.2 マイクログリッドのバリューチェーンに関する企業固有の情報を入手するアプローチ

2.2.2 トップダウンアプローチ

2.2.2.1 トップダウン分析による市場規模導出のアプローチ

図5 市場規模推計手法:トップダウンアプローチ

2.3 要因分析

2.3.1 サプライサイド分析

図6 市場規模推計手法(供給側): マイクログリッドの販売による収益

図 7 市場規模推定手法(供給側):マイクログリッドの販売による収益 マイクログリッドのハードウェア、ソフトウェア、サービスの販売による収益

2.3.2 需要サイド分析

図 8 市場規模推定手法(需要側): マイクログリッド市場規模推定手法(地域別

図 9 市場規模推定手法(需要側): 国別マイクログリッド市場規模推計アプローチ

2.3.3 成長予測の前提

表3 マイクログリッド市場:主要予測前提

2.4 データ三角測量

図10 データの三角測量

2.5 調査の前提

表4 前提条件

2.6 リスク評価

表5 リスク評価

図11 リスク評価

2.7 景気後退がマイクログリッド市場に与える影響を分析するために考慮したパラメータ

3 EXECUTIVE SUMMARY(ページ – 60)

図 12 2029 年にはグリッド接続セグメントがマイクログリッド市場を支配する

図 13 2029 年にはハードウェア分野がマイクログリッド市場をリードする

図 14 2024 年には発電機サブセグメントがハードウェアのマイクログリッド市場で最大シェアを占める

図15 2029年にマイクログリッド市場で商業・産業ビルセグメントが最大シェアを占める

図 16 2029 年には 1~5MW のセグメントが最大シェアを占める

図 17 2029 年には熱電併給(chp)分野が最大シェアを占める

図 18 予測期間中、アジア太平洋地域が最も高い CAGR を記録する

4 プレミアムインサイト(ページ数 – 65)

4.1 マイクログリッド市場におけるプレーヤーにとっての魅力的な機会

図 19 農村電化と温室効果ガス排出削減ニーズの高まりが市場を牽引

4.2 マイクログリッド市場、製品別

図 20 2029 年にはハードウェア分野が最大の市場シェアを占める

4.3 ハードウェアのマイクログリッド市場:タイプ別

図 21 2029 年には発電機セグメントが市場をリードする

4.4 マイクログリッド市場:接続性別

図22 2029年に最大の市場シェアを握る系統連系セグメント

4.5 マイクログリッド市場:定格電力別

図 23:1~5MW のセグメントが予測期間中に最大の市場シェアを占める

4.6 マイクログリッド市場:電源別

図 24 熱電併給分野が 2029 年に最大の市場シェアを占める

4.7 マイクログリッド市場:エンドユーザー別

図 25 2029 年には商業・産業ビル部門が最大の市場シェアを占める

4.8 アジア太平洋地域のマイクログリッド市場:エンドユーザー別、国別

図 26 2029 年には商業・産業ビル部門とオーストラリアが最大シェアを占める

4.9 マイクログリッド市場:国別

図 27 中国が予測期間中に著しい成長を遂げる

5 市場概観(ページ番号 – 71)

5.1 はじめに

5.2 市場ダイナミクス

図 28 マイクログリッド市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 脱炭化水素への関心の高まり

5.2.1.2 信頼性が高く中断のない電力供給へのニーズの高まり

5.2.1.3 農村電化のためのマイクログリッド展開の急増

5.2.1.4 エネルギーインフラに対するサイバー攻撃の増加

5.2.1.5 電気自動車(EV)充電インフラへの需要の高まり

5.2.1.6 需要応答と負荷管理機能に対するニーズの高まり

5.2.1.7 マイクログリッドの利用に伴う経済的・環境的メリット

図 29 マイクログリッド市場:推進要因とその影響

5.2.2 阻害要因

5.2.2.1 高い設置コストとメンテナンスコスト

5.2.2.2 グリッド相互接続の複雑さ

5.2.2.3 低いスケールメリット

図30 マイクログリッド市場:阻害要因とその影響

5.2.3 機会

5.2.3.1 さまざまな産業やセクターにおけるマイクログリッドプロジェクトの増加

5.2.3.2 アジア太平洋地域におけるエネルギー需要の増加と再生可能エネルギーの採用

5.2.3.3 コストを最小化するEaaS(Energy-as-a-Service)ビジネスモデルに対する投資家の関心の高まり

表6 マイクログリッド・エコシステムにおける企業のビジネスモデル

5.2.3.4 マイクログリッド・プロジェクトに対する政府支援の増加

5.2.3.5 デジタル化とスマートグリッド統合

5.2.3.6 人工知能(AI)を活用したマイクログリッド最適化ソリューションの開発

図31 マイクログリッド市場:機会とその影響

5.2.4 課題

5.2.4.1 マイクログリッドの運用に関する標準化と規制の枠組みの欠如

5.2.4.2 アイランドモードで稼働するマイクログリッドに関する技術的課題

5.2.4.3 マイクログリッドの拡張性の標準化に伴う複雑さ

5.2.4.4 大型マイクログリッドの計画・設計の難しさ

図 32 マイクログリッド市場:課題とその影響

5.3 バリューチェーン分析

図33 マイクログリッド市場:バリューチェーン分析

5.4 エコシステム分析

図34 マイクログリッド市場:エコシステム分析

表7 マイクログリッドのエコシステムにおける企業と役割

図35 マイクログリッドのエコシステムにおける主要企業

5.5 価格分析

5.5.1 マイクログリッドの平均販売価格(エンドユーザー別、プロジェクト規模別

図36 マイクログリッドの平均販売価格動向(主要エンドユーザー別、プロジェクト規模別)(百万米ドル/mw

表8 マイクログリッドの平均販売価格(主要エンドユーザー別、プロジェクト規模別)(百万米ドル/MW

5.5.2 過去の価格動向

図37 マイクログリッドプロジェクトの平均コスト(上位4エンドユーザー別、2020~2023年)(百万米ドル/mw

5.5.3 マイクログリッドプロジェクトの平均コスト(地域別

図 38 電力会社マイクログリッドプロジェクトの平均コスト(地域別)、2020~2029 年(百万米ドル/MW

図 39 地域別マイクログリッドプロジェクトの平均コスト(2020~2029 年)(百万米ドル/MW

図40 研究所・キャンパス向けマイクログリッドプロジェクトの平均コスト(地域別)、2020~2029年(百万米ドル/MW

図41 商業・工業用ビルマイクログリッドプロジェクトの平均コスト(地域別)、2020~2029年(百万米ドル/MW

5.6 投資と資金調達のシナリオ

図42 投資と資金調達シナリオ、2017~2021年(百万米ドル)

5.7 顧客のビジネスに影響を与えるトレンド/混乱

図43 顧客のビジネスに影響を与えるトレンド/混乱

5.8 技術分析

5.8.1 主要技術

5.8.1.1 ブロックチェーンベースのマイクログリッド

5.8.1.2 マイクログリッドのスマートコントローラー

5.8.2 補完技術

5.8.2.1 スマート・マイクログリッド

5.8.2.2 先進的ソーラーパネル技術

5.8.3 隣接技術

5.8.3.1 AIベースのマイクログリッド

5.8.3.2 仮想発電所(VPP)

5.8.3.3 マイクログリッド用先端材料

5.9 ポーターの5つの力分析

表9 マイクログリッド市場:ポーターの5つの力分析

図 44 マイクログリッド市場:ポーターの5つの力分析

5.9.1 新規参入の脅威

5.9.2 代替品の脅威

5.9.3 供給者の交渉力

5.9.4 買い手の交渉力

5.9.5 競合の激しさ

5.1 主要ステークホルダーと購買基準

5.10.1 購入プロセスにおける主要ステークホルダー

図45 トップ3エンドユーザーの購買プロセスにおける利害関係者の影響力

表10 上位3社の購買プロセスにおけるステークホルダーの影響度(%)

5.10.2 購入基準

図 46 上位 3 エンドユーザーの主な購買基準

表11 トップ3エンドユーザーの主な購買基準

5.11 ケーススタディ分析

5.11.1 ノルウェーのオッドサッカークラブのスカゲラック・アリーナに電力を供給した日立エネ ルギーの技術

5.11.2 cummins 社は、ゴールドフィールドの敷地内にオーストラリア最大の再生可能エ ネルギー・マイクログリッドを導入した。

5.11.3 Ge、カナダのオンタリオ工科大学にキャンパスベースのマイクログリッド・システムを提供

5.11.4 米国のフィラデルフィアの海軍造船所プロジェクトに弾力性と信頼性の高い電力供給システムを提供

5.11.5 ソーラー・ワン・エナジーがエース・ナチュラルのエネルギー・コスト・モデ ルにホーマー・グリッドを使用

5.11.6 S&C Electric Company がハーフムーンベンチャーズのマイクログリッドプロジェク トにエネルギー貯蔵インテグレーターを提供

5.11.7 S&C Electric Company がエルゴンエナジーのマイクログリッドに蓄電システムを提供

5.11.8 エーグ・パワー・ソリューションズはムボゴ・バレー紅茶工場に無停電電源供 給のためのグリッド形成インバーターを提供した。

5.11.9 日立エネルギーが南アフリ カに安価な電力を供給

5.12 貿易分析

5.12.1 HSコード8501の輸入シナリオ

図 47 HS コード 8501 に準拠した電動機および発電機(発電セットを除く)の国別輸入データ(2018~2022 年)(百万米ドル

表12 HSコード8501に準拠した電動機および発電機(発電セットを除く)の国別輸入データ(2018~2022年)(百万米ドル

5.12.2 HSコード8501の輸出シナリオ

図48 HSコード8501に準拠した電動機および発電機(発電セットを除く)の輸出データ(国別、2018~2022年)(百万米ドル

表13 HSコード8501に準拠した電動機および発電機(発電セットを除く)の輸出データ(国別、2018~2022年)(百万米ドル

5.12.3 HSコード854231の輸入シナリオ

図49 HSコード854231に準拠したプロセッサーおよびコントローラーとしての電子集積回路の国別輸入データ(2018~2022年)(百万米ドル

表14 プロセッサおよびコントローラとしてのHSコード854231対応電子集積回路の輸入データ(国別、2018~2022年)(百万米ドル

5.12.4 HSコード854231の輸出シナリオ

図50 プロセッサおよびコントローラとしてのHSコード854231対応電子集積回路の輸出データ(国別、2018~2022年)(百万米ドル

表15 プロセッサおよびコントローラとしてのHSコード854231対応電子集積回路の輸出データ(国別、2018~2022年)(百万米ドル

5.13 特許分析

図 51 過去 10 年間で特許出願件数の多い上位 10 社

図 52 年間特許取得件数(2014~2023年

表16 過去10年間に登録されたマイクログリッド関連特許数

表17 マイクログリッド市場:主要特許のリスト(2020~2023年

5.14 主要会議とイベント(2024~2025年

表18 マイクログリッド市場:会議・イベント一覧(2024~2025年

5.15 規制の状況

5.15.1 規制機関、政府機関、その他の組織

表19 北米:規制機関、政府機関、その他の組織の一覧

表20 欧州:規制機関、政府機関、その他の組織の一覧

表21 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

5.15.2 標準規格

表22 マイクログリッド関連標準

5.15.3 規制

5.15.3.1 北米

5.15.3.1.1 米国

5.15.3.1.2 カナダ

5.15.3.2 欧州

5.15.3.2.1 欧州連合

5.15.3.2.2 ドイツ

5.15.3.2.3 英国

5.15.3.3 アジア太平洋

5.15.3.3.1 中国

5.15.3.3.2 インド

5.15.3.3.3 日本

5.15.3.3.4 オーストラリア

5.15.3.4 アジア太平洋地域

5.15.3.4.1 ブラジル

5.15.3.4.2 ケニア

6 マイクログリッドの種類 (ページ – 127)

6.1 導入

図 53 マイクログリッドのタイプ

6.2 交流マイクログリッド

6.2.1 需要を牽引する農村部と遠隔地の電化ニーズの高まり

6.3 直流マイクログリッド

6.3.1 データセンターからの需要増加が市場を牽引

6.4 ハイブリッド・マイクログリッド

6.4.1 グリッドの独立性とアイランド機能が需要を促進する

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 2881

- 塩素のグローバル市場規模調査、用途別(EDC/PVC、イソシアネートおよびオキシゲネート、クロロメタン、溶剤およびエピクロロヒドリン、無機化学品、その他の用途)、エンドユーザー産業別(水処理、製薬、化学品、紙・パルプ、プラスチック、殺虫剤、その他のエンドユーザー産業)、地域別予測 2022-2032

- 使い捨て食品包装のグローバル市場規模調査、素材別(プラスチック、紙、バガス、木材、板紙)、製品別(皿、カップ&蓋、ボウル&チューブ、バッグ、カトラリー、スターラー、ストロー、トレイ&容器、箱&カートン)、用途別(食品、飲料)、最終用途別(外食、施設)、流通チャネル別(GPD、法人流通業者、個人流通業者、直接)、地域別予測(2022-2032年

- UVマスクアライナーの世界及び日本市場2026年:種類別(自動型、手動型)

- テトラフェニルフタル酸無水物(CAS 4741-53-1)の世界市場2020年~2025年、予測(~2030年)

- 電気手術装置の世界市場2026年

- トルエン-2,5-ジアミンの世界市場

- 【個人情報保護ポリシー】

- 世界の電子用ニッケル粉末市場

- 伸縮継手カバー市場:グローバル予測2025年-2031年

- ラテンアメリカの画像診断市場(2024-2031):種類別、用途別、エンドユーザー別分析レポート

- 超高周波通信のグローバル市場規模調査、技術タイプ別(5G sub-6.0 GHz、5G mm-Wave、LEO SATCOM、レーダー、その他)、周波数帯域別(3~10 GHz、10~20 GHz、20~30 GHz、30~40 GHz、40 GHz以上)、レドームタイプ別(サンドイッチ、ソリッドラミネート、マルチレイヤーシステム、テンションファブリック、その他)、地域別予測:2022~2032年

- アプリケーションデリバリコントローラ市場レポート:タイプ別(ハードウェアベースADC、ソフトウェアベースADC)、コンポーネント別(製品、サービス)、組織規模別(大企業、中小企業)、業種別(BFSI、IT・通信、政府・公共機関、ヘルスケア・ライフサイエンス、製造、小売、エネルギー・公益事業、メディア・エンターテイメント、その他)、地域別 2024-2032