世界の圧迫療法市場~2033:地域別(北米、アジア太平洋、ヨーロッパ、中南米、中東・アフリカ)分析

市場規模

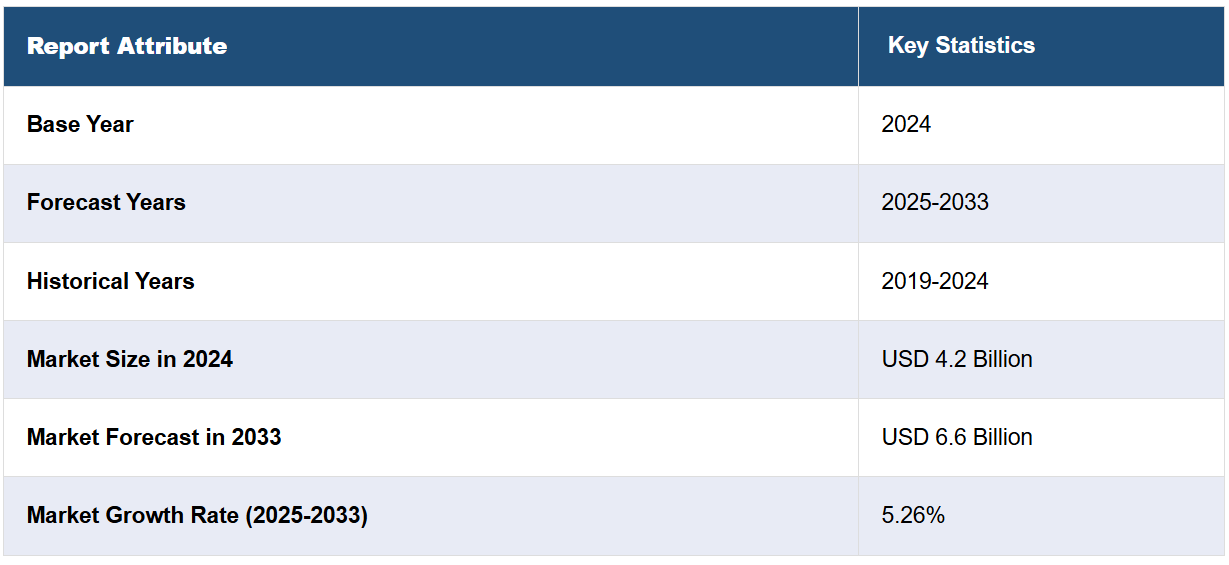

世界の圧迫療法市場規模は、2024年に42億ドルに達しました。今後、IMARC Groupは、市場が2033年までに66億米ドルに達すると予想しており、2025年から2033年の間の成長率(CAGR)は5.26%になると見込んでいます。 慢性血管障害の患者数の増加、スポーツ関連の負傷の大幅な増加、圧迫療法製品および処置における継続的な技術革新は、市場を牽引する主な要因のいくつかです。

圧迫療法は、循環やリンパの状態を管理するために、専門の衣類や器具を用いて外部から圧力を加える治療法です。圧迫療法は、四肢や患部に圧力を加えることで、静脈の直径を縮小して血流を促進し、静脈弁を支えて逆流を防ぎ、体液の蓄積を減らして腫れを防ぐという機能があります。この療法では、ストッキング、スリーブ、ラップ、包帯など、さまざまな症状や部位に対応できるよう、圧迫レベルの異なる特別に設計された伸縮性のある衣類が使用されます。段階的圧迫療法を利用することで、血行が改善され、静脈還流とリンパ排水が促進されます。

世界の圧迫療法市場は、非侵襲的圧迫療法とその関連効果に対する認識の高まりが主な要因となって成長しています。これは、さまざまな慢性血管疾患の管理に関する医療意識と患者教育への注目が高まっていることが要因となっています。さらに、特に発展途上国における医療費の大幅な増加により、さまざまな圧迫療法システムへの投資が増加し、市場が活性化しています。これに伴い、スポーツやフィットネス活動への参加者が増え、スポーツ関連の怪我や筋肉の損傷が増加していることも、製品の普及率上昇につながっています。さらに、整形外科手術、形成外科手術、美容整形手術など、術後の圧迫療法を必要とする外科手術の件数が増加していることも、 市場に明るい見通しをもたらしています。

圧迫療法市場の動向/推進要因

一般大衆における慢性疾患の増加

リンパ浮腫、深部静脈血栓症(DVT)、静脈性下腿潰瘍、静脈瘤などの慢性疾患の増加は、圧迫療法市場を牽引する重要な要因となっています。これらの症状の発生率上昇は、一般大衆の肥満レベルの上昇と運動不足のライフスタイルに起因しています。圧迫療法は、これらの慢性疾患に伴う症状の管理や合併症の予防に重要な役割を果たしており、その結果、療法の普及率が高まっています。非侵襲的治療法としての圧迫療法の有効性に対する認識が高まるにつれ、圧迫療法の需要は継続的に増加しています。

高齢者人口の増加

高齢者人口の増加もまた、世界的な圧迫療法市場の主要な推進要因となっています。高齢者人口は、運動能力の低下、血管系の弱体化、および身体組成の加齢変化を含む様々な要因により、静脈不全や浮腫などの様々な加齢関連疾患にかかりやすくなっています。その結果、症状の管理や生活の質の向上を目的とした、圧迫療法などの効果的で低侵襲の治療法に対する需要が大幅に増加しています。人口動態の変化により、ストッキングやスリーブなどの、静脈疾患や浮腫に関連する症状を管理するための圧迫製品に対する需要が高まり、市場が活性化しています。

圧迫療法および関連製品における継続的な技術革新

また、圧迫療法における技術の進歩も市場の成長に貢献しています。 吸湿性のある生地、シームレス構造、調節可能なストラップなど、製品デザインや素材における数多くの革新により、より快適で着心地の良い衣類の開発が進み、患者の快適性とコンプライアンスの向上につながっています。 これに加えて、自動設定機能付きの空気圧式圧迫装置や、圧迫療法の手順を簡素化するユーザーフレンドリーなインターフェースなど、改良された圧迫システムの出現により、患者の満足度と採用率が向上しています。さらに、圧力モニタリングセンサーやリアルタイムフィードバックシステムなどのスマート機能を圧迫療法製品に統合することで、市場が促進されています。

圧迫療法の産業区分

IMARCグループは、世界の圧迫療法市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、技術、製品、用途に基づいて市場を分類しています。

技術別内訳:

静的圧迫療法

動的圧迫療法

静的圧迫療法が圧迫療法市場を独占

このレポートでは、技術別に圧迫療法市場の詳細な内訳と分析を提供しています。これには、静的圧迫療法と動的圧迫療法が含まれます。レポートによると、静的圧迫療法が最大のセグメントを占めています。

静的圧迫療法では段階的圧迫ストッキングや段階的圧迫靴下の装着が行われ、これは慢性静脈疾患の管理に非常に推奨される治療オプションです。CVDの有病率の増加により、静的圧迫療法の採用が増加しています。これに加えて、慢性静脈疾患にかかりやすい高齢者人口の静脈疾患に対する保存的治療オプションとしての静的圧迫療法の人気が高まっていることが、この分野の成長を後押ししています。

一方、術後の創傷や外傷の痛みの管理に対する意識の高まり、症状緩和や合併症の予防などを含め、動的圧迫療法の需要が高まっています。これに加え、さまざまな攻撃的な症状に対する非侵襲的で効果的な治療法の人気が高まっていることが、動的圧迫療法セグメントを牽引しています。

製品別内訳:

圧迫ポンプ

圧迫ストッキング

圧迫包帯

圧迫テープ

圧迫包帯は、圧迫療法市場で最大のセグメントです

このレポートでは、製品別に圧迫療法市場の詳細な内訳と分析を提供しています。これには、圧迫ポンプ、圧迫ストッキング、圧迫包帯、圧迫テープが含まれます。レポートによると、圧迫包帯が最大のセグメントを占めています。

圧迫包帯は、さまざまなタイプの傷の管理および治療に不可欠な要素です。静脈性下腿潰瘍、動脈性潰瘍、糖尿病性足部潰瘍などの症状を含む患部に制御された圧力を加えるため、医療従事者からますます好まれるようになっています。これに伴い、傷の治癒を早め、傷や患部の痛みの改善を促すために、この製品の需要が高まっています。

整形外科手術など、術後ケアを必要とする外科的介入の増加により、圧迫ポンプ、圧迫ストッキング、圧迫テープの採用率が高まっています。また、スポーツ活動の増加により、筋肉疲労の軽減、サポート、怪我の予防と回復の促進を目的としたこれらの製品の採用率も高まっています。

用途別内訳:

リンパ浮腫治療

下肢潰瘍治療

静脈瘤治療

深部静脈血栓症治療

その他

静脈瘤治療が圧迫療法市場で大きなシェアを占める

用途別の圧迫療法市場の詳細な内訳と分析も、このレポートで提供されています。これには、リンパ浮腫治療、下肢潰瘍治療、静脈瘤治療、深部静脈血栓症治療、その他が含まれます。レポートによると、静脈瘤治療が最大の市場シェアを占めています。

下肢静脈瘤は一般の人々にもよく見られる症状であるため、下肢静脈瘤の患者数の増加に伴い、圧迫療法の需要も高まっています。これは、座りっぱなしの生活スタイル、肥満率の上昇、ホルモンの継続的な変化など、さまざまな要因に起因しています。

これに伴い、侵襲性の低い静脈瘤治療技術である静脈内レーザー治療(EVLT)やラジオ波焼灼療法(RFA)などの継続的な進歩が、市場成長の原動力となっています。また、激しい痛みや腫れ、美容上の問題など、未治療の静脈瘤がもたらす結果に対する認識の高まりが、効果的な治療法への需要を押し上げ、市場成長を促進しています。

一方、多数の怪我や慢性的な痛みの早期介入や予防措置の重要性に対する意識の高まりが、リンパ浮腫治療、下肢潰瘍治療、深部静脈血栓症治療の各セグメントの需要を牽引しています。

地域別内訳:

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧迫療法市場で圧倒的な優位性を示し、最大のシェアを占めている

また、このレポートでは、北米(米国およびカナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。

北米地域における市場成長の主な要因には、静脈性下腿潰瘍、リンパ浮腫、深部静脈血栓症(DVT)、静脈瘤などの慢性疾患の罹患率が高いことが挙げられます。さらに、静脈およびリンパ障害を発症しやすい高齢者人口の大幅な増加により、これらの症状を管理するための圧迫療法製品の需要が同地域で高まっています。

さらに、地域全体にわたる多分野の拡大、改良された着圧ウェアのデザインの導入、医療インフラや政策に関する好ましい規制枠組みが、北米市場を牽引しています。これとは別に、この地域における主要な市場参加者の強力な存在感も、市場の成長を促す重要な要因となっています。

競合状況

世界的な圧迫療法市場のトップ企業は、競争に打ち勝ち、優位性を保つために、継続的な製品イノベーションに重点的に取り組んでいます。また、戦略的パートナーシップやコラボレーション、子会社の設立を通じて、新たな地域での存在感を高めています。さらに、研究開発(R&D)活動に多額の投資を行い、製品ポートフォリオの拡大と圧迫療法製品の有効性の向上に努めています。さらに、主要な市場参加企業は、マーケティングキャンペーン、教育プログラム、医療機関との提携などを通じて、多数のチャネルを活用して自社製品の販売促進を行っています。さらに、各社は、顧客の利便性とアクセシビリティを向上させるため、オンラインおよびオフラインの組織小売チャネルにおける自社製品の入手可能性を高めることに重点的に取り組んでいます。

このレポートでは、世界の圧迫療法市場における競争環境について包括的な分析を行っています。また、すべての主要企業の詳しいプロフィールも提供しています。世界の圧迫療法市場における主要企業の一部は以下の通りです。

3M Company

Arjo

Bio Compression Systems

BSN medical Limited (Essity AB)

Cardinal Health

Gottfried Medical Inc

Julius Zorn GmbH

medi GmbH & Co. KG

Paul Hartmann AG

Sigvaris Inc (Sigvaris AG)

Spectrum Healthcare

Recent Developments

最近の動向

2022年11月、3M Companyは3M Health Information Systems (HIS) を通じて、3M Ambulatory Potentially Preventable Complications (3M AM-PPCs) ソフトウェアの発売を発表しました。 このソフトウェアは、患者の安全性と品質管理に特化しており、医療提供者と保険者が外来手術センターや病院の外来部門で行われる処置における合併症を特定するのを支援します。

2021年9月、アルジョは米国食品医薬品局(FDA)から間欠的空気圧迫法(IPC)ソリューションWoundExpressの認可を取得しました。同社は最近、WoundExpressが下腿の創傷管理を大幅に改善できることを示す研究を実施しました。

2019年4月には、Essity ABによるBSN medicalのグローバル買収によりEssity Indiaが設立され、医療およびヘルスケアソリューションへの注力を強化しながら、インドの主要地域で事業を拡大しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の圧迫療法市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の圧迫療法市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年)

5.2 市場予測(2025年~2033年)

6 世界の圧迫療法市場 – 技術別内訳

6.1 静的圧迫療法

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年

6.1.3 市場区分

6.1.4 市場予測(2025年~2033年

6.2 動的圧迫療法

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.2.3 市場区分

6.2.4 市場予測(2025年~2033年

6.3 技術別投資提案の魅力

7 世界の圧迫療法市場 – 製品別内訳

7.1 圧迫ポンプ

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年

7.1.3 市場区分

7.1.4 市場予測(2025年~2033年

7.2 圧迫ストッキング

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.2.3 市場細分化

7.2.4 市場予測(2025年~2033年)

7.3 着圧包帯

7.3.1 概要

7.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.3.3 市場細分化

7.3.4 市場予測(2025年~2033年)

7.4 圧迫テープ

7.4.1 概要

7.4.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.4.3 市場細分化

7.4.4 市場予測(2025年~2033年)

7.5 製品別投資魅力

8 世界の圧迫療法市場 – 用途別内訳

8.1 リンパ浮腫治療

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年

8.1.3 市場区分

8.1.4 市場予測(2025年~2033年

8.2 下肢潰瘍治療

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.2.3 市場細分化

8.2.4 市場予測(2025年~2033年)

8.3 静脈瘤治療

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.3.3 市場細分化

8.3.4 市場予測(2025年~2033年)

8.4 深部静脈血栓症治療

8.4.1 概要

8.4.2 市場の歴史的および現在の動向(2019年~2024年)

8.4.3 市場細分化

8.4.4 市場予測(2025年~2033年)

8.5 その他

8.5.1 歴史的および現在の市場動向(2019年~2024年)

8.5.2 市場予測(2025年~2033年)

8.6 用途別魅力的な投資提案

9 世界の圧迫療法市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場推進要因

9.1.1.2 過去の市場動向および現在の市場動向(2019年~2024年

9.1.1.3 技術別の市場内訳

9.1.1.4 製品別の市場内訳

9.1.1.5 用途別の市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測(2025年~2033年

9.1.2 カナダ

9.1.2.1 市場の推進要因

9.1.2.2 過去の市場動向および現在の市場動向(2019年~2024年

9.1.2.3 技術別の市場内訳

9.1.2.4 製品別の市場内訳

9.1.2.5 用途別の市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測(2025年~2033年)

9.2 ヨーロッパ

9.2.1 ドイツ

9.2.1.1 市場促進要因

9.2.1.2 過去の市場動向および現在の市場動向(2019年~2024年

9.2.1.3 技術別市場内訳

9.2.1.4 製品別市場内訳

9.2.1.5 用途別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測(2025年~2033年

9.2.2 フランス

9.2.2.1 市場促進要因

9.2.2.2 歴史的および現在の市場動向(2019年~2024年

9.2.2.3 技術別市場内訳

9.2.2.4 製品別市場規模

9.2.2.5 用途別市場規模

9.2.2.6 主要企業

9.2.2.7 市場予測(2025~2033年

9.2.3 英国

9.2.3.1 市場推進要因

9.2.3.2 市場の歴史と現在の動向(2019~2024年)

9.2.3.3 技術別市場規模

9.2.3.4 製品別市場規模

9.2.3.5 用途別市場規模

9.2.3.6 主要企業

9.2.3.7 市場予測(2025~2033年)

9.2.4 イタリア

9.2.4.1 市場推進要因

9.2.4.2 過去の市場動向および現在の市場動向(2019年~2024年

9.2.4.3 技術別市場内訳

9.2.4.4 製品別市場内訳

9.2.4.5 用途別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測(2025年~2033年)

9.2.5 スペイン

9.2.5.1 市場の推進要因

9.2.5.2 過去の市場動向および現在の市場動向(2019年~2024年

9.2.5.3 技術別市場内訳

9.2.5.4 製品別市場内訳

9.2.5.5 用途別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測(2025年~2033年)

9.2.6 その他

9.2.6.1 歴史的および現在の市場動向(2019年~2024年)

9.2.6.2 市場予測(2025年~2033年)

9.3 アジア太平洋地域

9.3.1 中国

9.3.1.1 市場推進要因

9.3.1.2 過去の市場動向および現在の市場動向(2019年~2024年

9.3.1.3 技術別市場規模

9.3.1.4 製品別市場規模

9.3.1.5 用途別市場規模

9.3.1.6 主要企業

9.3.1.7 市場予測(2025年~2033年

9.3.2 日本

9.3.2.1 市場の推進要因

9.3.2.2 過去の市場動向および現在の市場動向(2019年~2024年

9.3.2.3 技術別の市場内訳

9.3.2.4 製品別の市場内訳

9.3.2.5 用途別の市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測(2025年~2033年)

9.3.3 インド

9.3.3.1 市場推進要因

9.3.3.2 歴史的および現在の市場動向(2019年~2024年)

9.3.3.3 技術別市場内訳

9.3.3.4 製品別市場内訳

9.3.3.5 用途別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測(2025年~2033年

9.3.4 韓国

9.3.4.1 市場促進要因

9.3.4.2 過去の市場動向および現在の市場動向(2019年~2024年

9.3.4.3 技術別市場内訳

9.3.4.4 製品別市場規模

9.3.4.5 用途別市場規模

9.3.4.6 主要企業

9.3.4.7 市場予測(2025~2033年

9.3.5 オーストラリア

9.3.5.1 市場推進要因

9.3.5.2 市場の歴史と現在の動向(2019~2024年)

9.3.5.3 技術別市場規模

9.3.5.4 製品別市場規模

9.3.5.5 用途別市場規模

9.3.5.6 主要企業

9.3.5.7 市場予測(2025年~2033年)

9.3.6 インドネシア

9.3.6.1 市場推進要因

9.3.6.2 過去の市場動向および現在の市場動向(2019年~2024年

9.3.6.3 技術別市場規模

9.3.6.4 製品別市場規模

9.3.6.5 用途別市場規模

9.3.6.6 主要企業

9.3.6.7 市場予測(2025年~2033年

9.3.7 その他

9.3.7.1 過去の市場動向および現在の市場動向(2019年~2024年

9.3.7.2 市場予測(2025年~2033年

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場推進要因

9.4.1.2 過去の市場動向および現在の市場動向(2019年~2024年

9.4.1.3 技術別市場内訳

9.4.1.4 製品別市場内訳

9.4.1.5 用途別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測(2025~2033年

9.4.2 メキシコ

9.4.2.1 市場推進要因

9.4.2.2 過去の市場動向および現在の市場動向(2019年~2024年

9.4.2.3 技術別市場規模

9.4.2.4 製品別市場規模

9.4.2.5 用途別市場規模

9.4.2.6 主要企業

9.4.2.7 市場予測(2025年~2033年

9.4.3 その他

9.4.3.1 過去の市場動向および現在の市場動向(2019年~2024年

9.4.3.2 市場予測(2025年~2033年

9.5 中東およびアフリカ

9.5.1 市場推進要因

9.5.2 過去の市場動向および現在の市場動向(2019年~2024年

9.5.3 技術別市場内訳

9.5.4 製品別市場内訳

9.5.5 用途別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測(2025年~2033年

9.6 地域別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A7974

- モリブデン銅複合材料の世界及び日本市場2026年:種類別(Mo60Cu40、Mo75Cu25、Mo80Cu20、Mo85Cu15、その他)

- サケカルシトニン注射の世界市場2025:メーカー別、地域別、タイプ・用途別

- WLANフロントエンドモジュールの世界市場

- 全方向積み上げ型AGVの世界及び日本市場2026年:種類別(光学誘導、磁気誘導)

- 省エネ低馬力ACモーターの世界市場2025:種類別(同期、非同期)、用途別分析

- ケーブル障害&テストシステムバンの世界市場

- 光ファイバーコネクタアレイの世界及び日本市場2026年:種類別(12芯コネクタ、24芯コネクタ、48芯コネクタ)

- 食品包装用クロージャー・キャップの世界及び日本市場2026年:材質別(プラスチック素材、金属素材)

- フレキシブルエレクトロニクス用バリア層の世界市場2025:種類別(透明バリアフィルム、フレキシブルガラス、その他)、用途別分析

- 医療用キトサン創傷被覆材の世界及び日本市場2026年:種類別(粘着式、非粘着式)

- 微多孔質断熱材のグローバル市場規模調査、製品タイプ別(硬質ボード&パネル、フレキシブルパネル、機械加工部品、成形可能製品)、用途別(産業、エネルギー&電力、石油&ガス、航空宇宙&防衛、自動車)、地域別予測:2022-2032年

- 高速回復整流ダイオードの世界及び日本市場2026年:種類別(シングル構成、デュアル構成)