アンモニアの世界市場規模は2031年までにCAGR 3.71%で拡大する見通し

市場概要

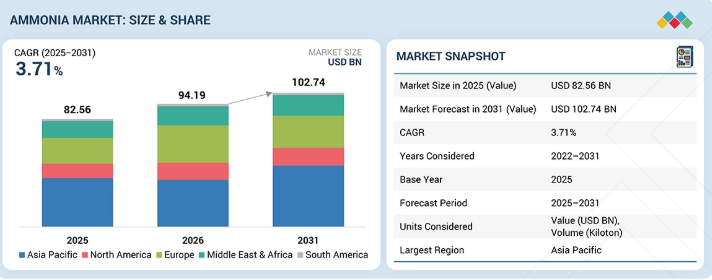

アンモニア市場は、予測期間中に年平均成長率(CAGR)3.71%で拡大し、2025年の825億6,000万米ドルから2031年には1,027億4,000万米ドルに達すると見込まれています。肥料としての利用に対する農業分野からの高い需要、人口の増加、および冷凍・冷蔵分野での需要の高まりにより、アンモニアの需要は増加しています。

主なポイント

2025年には、アジア太平洋地域が45.3%という大きなシェアを占めました。

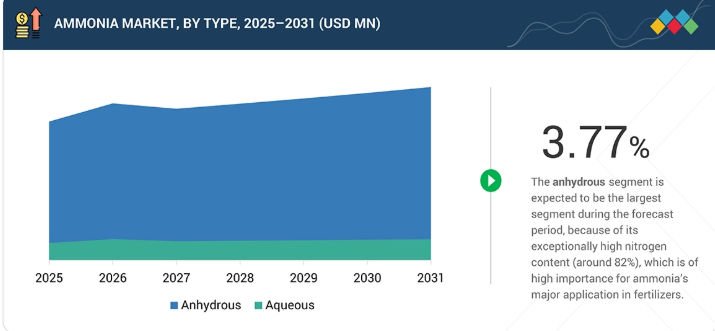

種類別では、無水アンモニアセグメントが当該期間中に最も高いCAGR(3.77%)を記録すると予測されています。

販売チャネル別では、直接販売セグメントが予測期間中に最も高いCAGR(4.21%)を記録すると予測されています。

最終用途産業別では、農業セグメントが2025年に市場を支配し、81.6%のシェアを占めました。

CFインダストリーズ・ホールディングス(米国)、ヤラ・インターナショナルASA(ノルウェー)、OCIグローバル(オランダ)、BASF SE(ドイツ)、およびニュートリエン(カナダ)は、その強力な市場シェアと製品展開を背景に、アンモニア市場(世界)における主要企業として特定されました。

TalusAg(米国)とNitroVolt ApS(デンマーク)は、専門的なニッチ分野で確固たる地位を築き、新興市場リーダーとしての潜在力を示すことで、スタートアップや中小企業の中でも際立った存在となっています。

アンモニアの汎用性と主要な化学的特性により、その用途は様々な最終用途分野に広がっています。農業における増加する食料需要を満たすための肥料生産や、繊維産業における布地の加工に役立っています。エネルギー効率に優れているため、冷凍システムにも使用されており、鉱業では爆薬として利用されています。また、製薬分野における医薬品の製造にも役立っています。アンモニアは、ゴムや皮革の加工、保存、処理など、他の産業でも使用されており、材料の品質向上や生産効率の向上に貢献しています。

顧客の顧客に影響を与えるトレンドとディスラプション

サステナビリティ、エネルギー転換、そして変化する産業要件が、アンモニア市場に抜本的な変革をもたらしています。各国が脱炭素化やネットゼロ目標に向けて取り組む中、再生可能エネルギーを用いて生産されるグリーンアンモニアへの急速な移行は、最も顕著なトレンドの一つです。この分野は、低炭素肥料としての利用や、水素キャリアとしてのエネルギー貯蔵・輸送の有効な媒体としての利用により、極めて高い成長率を記録しています。農業以外の分野、例えば船舶用燃料、発電、水素インフラなどにおけるアンモニアの利用拡大は、アンモニアを将来のクリーン燃料候補とするもう一つの主要なトレンドです。また、需要は依然として肥料や新たな用途に支えられており、特にアジア太平洋地域や中東における地域的な投資が、世界の貿易パターンを変えつつあります。総じて、市場は変化しているだけでなく、世界のエネルギー転換における戦略的要素となりつつあります。

主要企業・市場シェア

市場エコシステム

アンモニア市場のエコシステムは、原材料サプライヤーから始まります。彼らは主に天然ガス(主要な原料)を供給しており、グリーンアンモニア生産のための再生可能エネルギーの供給も増加しています。製造業者は、ハーバー・ボッシュ法などのプロセスを用いてこれらの原料をアンモニアに変換し、下流市場に大量に供給しています。流通業者やトレーダーは、特に農業地域における肥料の貯蔵、輸送、ラストマイル配送を管理しています。最後に、主に農 業をはじめ、冷凍・製薬・鉱業・繊維産業などのエンドユーザーが需要を牽引しており、作物の生産性向上のために窒素系肥料に依存している農業が需要の大部分を占めています。

業をはじめ、冷凍・製薬・鉱業・繊維産業などのエンドユーザーが需要を牽引しており、作物の生産性向上のために窒素系肥料に依存している農業が需要の大部分を占めています。

地域

予測期間中、アジア太平洋地域が世界のアンモニア市場で最大の地域となる見込み

アンモニア市場において最大の市場は、人口が多く、農業への依存度が高いことから、アジア太平洋地域です。また、中国やインドなどの国々が、国民の食糧安全保障を確保するために大量の肥料を使用しているため、アンモニアの需要も高まっています。同地域では農業部門が労働力の大きな割合を占めており、農業活動には多くの場合、集約的な土地利用が伴うため、高品質な肥料が求められています。農業部門に加え、アジア太平洋地域は急速に拡大している工業部門を誇っており、繊維や医薬品の製造、鉱業や冷凍用途においてアンモニアを原料として必要としています。また、同地域は、低い人件費や良好な生産環境といった有利な生産条件に恵まれており、これらがアンモニア製造プラントの建設を後押ししています。市場の成長は、政府による支援策、近代的な農業手法の普及、そして食料需要の増加によってもさらに後押しされています。その結果、農業への依存と工業化が相まって、アジア太平洋地域はアンモニア産業において最も重要な地域市場となっています。

アンモニア市場:企業評価マトリックス

CFインダストリーズ・ホールディングス社(スター)は、その大規模な生産能力、強固なインフラ、および窒素肥料分野における戦略的な位置づけにより、世界のアンモニア市場におけるスタープレイヤーです。同社は、特に北米において世界最大級のアンモニア生産施設を運営しており、アンモニア生産の主要原料である低コストの天然ガスを利用できるという恩恵を受けています。このコスト優位性により、CFインダストリーズは高い利益率と競争力のある価格設定を維持しています。さらに、同社は確立された流通ネットワークを有しており、主要な農業および産業顧客への効率的な直接販売を可能にしています。ニュートリエン(新興リーダー)は、その統合型ビジネスモデルと拡大するグローバルな存在感に支えられ、アンモニア市場における有力な新興プレイヤーと見なされています。ニュートリエンは、肥料生産から小売流通に至るまで、事業を急速に拡大させています。ニュートリエンは、農家と直接つながる広範な小売ネットワークを強みとしており、市場へのアクセスや需要動向の把握において競争優位性を発揮しています。また、同社は排出量の削減や肥料効率の向上に向けた取り組みを含め、イノベーションと持続可能性への投資も行っています。こうした戦略的取り組みに加え、グローバルな事業拡大と多角化されたポートフォリオにより、ニュートリエンはアンモニア市場において台頭しつつあり、ますます影響力を持つプレイヤーとしての地位を確立しています。

主要市場プレイヤー

CF Industries Holdings, Inc. (US)

Yara International ASA (Norway)

Saudi Basic Industries Corporation (Saudi Arabia)

OCI Global (Netherlands)

BASF SE (Germany)

Nutrien (Canada)

Qatar Fertiliser

Company (Qatar)

Koch Fertilizer, LLC (US)

EuroChem Group (Switzerland)

CSBP Limited (Australia)

【目次】

1

はじめに

26

2

エグゼクティブ・サマリー

31

3

プレミアム・インサイト

37

4

市場概要

価格や生産面での課題はあるものの、農業および冷凍・冷蔵分野の拡大に伴い高まるアンモニア需要を活かす。

41

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

農業分野におけるアンモニア需要の増加

4.2.1.2

穀物および油糧作物の需要増加と人口増加

4.2.1.3

冷凍・冷蔵分野における需要の拡大

4.2.2

抑制要因

4.2.2.1

価格の変動

4.2.2.2

高い生産コスト

4.2.3

機会

4.2.3.1

低炭素ソリューションへの注目の高まり

4.2.3.2

新興市場からの需要の増加

4.2.4

課題

4.2.4.1

代替技術

4.2.4.2

規制順守

4.2.4.3

西アジアでの継続的な紛争が世界のアンモニア市場の変動性に与える影響

4.3

未充足のニーズと未開拓分野

4.3.1

アンモニア市場における未充足ニーズ

4.3.2

未開拓市場の機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.4.3

肥料 – 排水処理

4.4.4

冷媒 – 医薬品

4.4.5

医薬品 – 繊維

4.4.6

繊維 – 排水処理

4.4.7

ゴム・皮革 – 繊維

4.5

ティア1/2/3企業の戦略的動き

4.5.1

ティア1企業:統合とイノベーションを牽引するグローバルリーダー

4.5.1.1

CFインダストリーズ・ホールディングス社 – 「海運燃料転換に向けた低炭素アンモニア」

4.5.1.2

ヤラ・インターナショナル(YARA INTERNATIONAL ASA)による、エア・プロダクツ(AIR PRODUCTS)との提携を通じた低排出アンモニアの資本規律ある拡大

4.5.2

ティア2企業:地域的なイノベーターおよびニッチ市場のリーダー

4.5.2.1

ニュートリエン社 – アンモニア生産における業務効率と資産の最適化

4.5.2.2

コッホ・ファーティライザー社 – 先進的なアンモニアコンバーターの導入による生産能力の増強

4.5.3

第3層のプレーヤー:アンモニア市場における持続可能性の強化

4.5.3.1

NITROVOLT APS – 分散型グリーンアンモニア生産技術

5

業界動向

競争圧力やマクロ経済の変化を乗り切り、アンモニア市場の機会を最大限に活用する。

54

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競合の激しさ

5.2

マクロ経済分析

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要企業別の平均販売価格(種類別)

5.5.2

地域別アンモニア平均販売価格の推移(2022年~2026年)

5.6

貿易分析

5.6.1

輸出シナリオ(HSコード2814)

5.6.2

輸入シナリオ(HSコード2814)

5.7

主要な会議およびイベント(2026年~2027年)

5.8

顧客の事業に影響を与えるトレンド/ディスラプション

5.8.1

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

投資および資金調達シナリオ

5.10

ケーススタディ分析

5.10.1

グリーンアンモニアの影響評価ケーススタディ

5.10.2

アンモニアによる排水処理

5.10.3

エタノールおよび農業バリューチェーンの脱炭素化に向けた低炭素アンモニア導入の拡大

5.11

2025年米国関税の影響:アンモニア市場

5.11.1

はじめに

5.11.2

主要な関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.5

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIによるアンモニアのイノベーションは、持続可能なエネルギー転換と市場拡大の機会を促進します。

69

6.1

主要技術

6.1.1

ハーバー・ボッシュ法

6.1.2

電気化学的窒素還元法

6.2

補完的技術

6.2.1

再生可能エネルギーの統合

6.2.2

先進的な熱回収システム

6.3

技術・製品ロードマップ

6.3.1

短期(2026~2028年):効率化、コスト最適化、早期脱炭素化

6.3.2

中期(2028–2031年):スケールアップ、コスト削減、および市場拡大

6.3.3

長期(2031–2035年以降):完全な脱炭素化およびエネルギーシステム統合

6.4

特許分析

6.4.1

はじめに

6.4.2

方法論

6.4.3

アンモニア市場、特許分析、2016–2025年

6.5

将来の用途

6.5.1

将来のインフラに向けたAI対応アンモニアシステム

6.5.2

アンモニアベースの分散型水浄化システム

6.5.3

アンモニア駆動の熱エネルギー再分配グリッド

6.6

AI/ジェネレーティブAIがアンモニア市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

アンモニア市場におけるベストプラクティス

6.6.3

アンモニア市場におけるAI導入のケーススタディ

6.6.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.6.5

アンモニア市場における生成AI導入に対する顧客の準備状況

7

サステナビリティと規制環境

持続可能なアンモニアのイノベーションと低排出産業への転換を推進する、世界的な規制の影響を解読します。

79

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界基準

7.2

サステナビリティの取り組み

7.2.1

グリーンアンモニアへの移行

7.2.2

ブルーアンモニア

7.2.3

大規模低排出アンモニアプロジェクト

7.2.4

炭素価格設定、インセンティブ、および政策支援

7.2.5

持続可能な農業イニシアチブ

7.3

規制政策が持続可能性イニシアチブに与える影響

8

顧客環境と購買者の行動

業界横断的な主要な購買基準と満たされていないニーズを理解することで、市場の収益性を解き放ちます。

84

8.1

意思決定プロセス

8.2

購買者のステークホルダーと購買評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

各種最終用途産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益ポテンシャル

8.5.2

コストの動向

8.5.3

最終用途産業別の利益率の機会

9

アンモニア市場(種類別)

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

91

9.1

はじめに

9.2

無水アンモニア

9.2.1

肥料生産における重要性の高まり

9.3

水溶液

9.3.1

効率的な水処理ソリューションへの需要の高まり

10

アンモニア市場:販売チャネル別

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

95

10.1

はじめに

10.2

直接

10.2.1

大規模バイヤーからの強い需要

10.3

間接

10.3.1

Eコマースセクターの成長

11

アンモニア市場:最終用途産業別

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

99

11.1

はじめに

11.2

農業

11.2.1

農業生産性の維持に不可欠な要素

11.3

繊維

11.3.1

高品質な繊維製品への需要の高まり

11.4

冷凍・冷蔵

11.4.1

コールドチェーン物流セクターの急速な拡大

11.5

鉱業

11.5.1

金属の抽出および加工における浸出剤としての利用拡大

11.6

製薬

11.6.1

高齢化の進展と慢性疾患の増加

11.7

その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9195

- 医療用X線透視・撮影装置の世界及び日本市場2026年:種類別(12lp/cm、10lp/cm)

- キンセンカハーブエキスの世界及び日本市場2026年:種類別(高純度、標準純度)

- 細胞分離

- 世界の経橈骨アクセス装置市場規模/シェア/動向分析レポート:製品別、用途別、エンドユーザー別(~2034年)

- ネオデカン酸コバルト(CAS 52270-44-7)の世界市場2020年~2025年、予測(~2030年)

- CAR-T細胞療法の世界市場規模は2032年までにCAGR 16.3%で拡大する見通し

- 世界の塩化ルテニウム(III)市場

- 遠位圧迫プレートの世界及び日本市場2026年:種類別(従来型遠位圧迫プレート、固定角度ロック式遠位圧迫プレート)

- 世界のコーンクラッシャー市場(2026~2033):市場規模、シェア、動向分析

- 全方向積み上げ型AGVの世界及び日本市場2026年:種類別(光学誘導、磁気誘導)

- ATMスライドレールの市場レポート:タイプ別(フルエクステンション、パーシャルエクステンション、オーバーエクステンション)、材質別(アルミニウム、スチール、ステンレススチール)、地域別 2024-2032

- 世界の海洋コラーゲン市場規模/シェア/動向分析レポート:種類別、原料別、海洋生物別、用途別、抽出プロセス別、地域別(~2031年)