世界のガラス基板市場(2025 – 2031):種類別、最終用途別、地域別分析レポート

市場概要

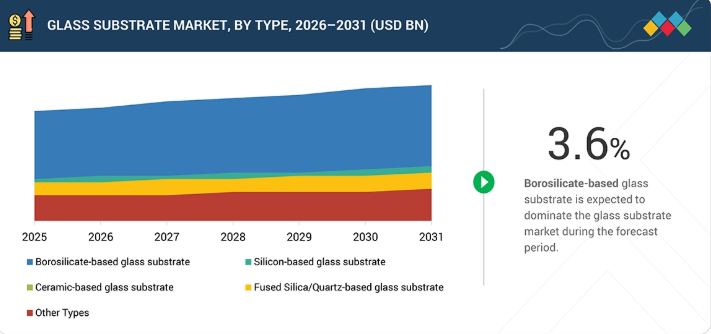

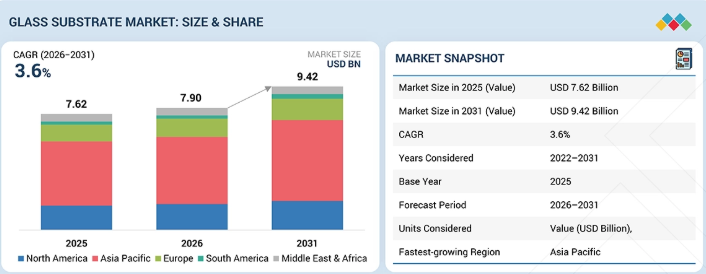

ガラス基板市場は、予測期間中に年平均成長率(CAGR)3.6%で拡大し、2026年の79億米ドルから2031年には94億2,000万米ドルに達すると見込まれています。ガラス基板市場は、半導体分野、特に先進パッケージングにおける需要の高まりにより成長する見込みです。また、スマートフォン、ノートパソコン、テレビ、ウェアラブルデバイスなどの民生用電子機器の急速な成長により、ガラス基板の品質も大幅に向上しています。OLEDやmicroLED、その他の次世代ディスプレイ技術の利用拡大も、特殊な基板材料への需要を後押しする要因となっています。AI、5G、データ中心の技術への移行傾向も、ガラス基板の需要を牽引しています。

主なポイント

アジア太平洋地域がガラス基板市場を支配しており、2025年には55.0%を占める見込みです。

種類別では、融解石英/石英系ガラス基板セグメントが、2026年から2031年にかけて、金額ベースで最も高い年平均成長率(CAGR:3.91%)を記録すると予想されています。

最終用途産業別では、エレクトロニクスセグメントが市場を支配すると予想されています。

AGC株式会社、ショットAG、コーニング社、日本板硝子株式会社、およびHOYA株式会社は、先進的な材料イノベーションと広範なグローバル流通ネットワークに注力してきたことから、ガラス基板市場の主要企業として特定されました。

Specialty Glass Products、Biotain Crystal Co., Ltd.、Buwon Precision Sciences Co., Ltd.、Jiangsu Su Chuan Technology Co., Ltd.などは、スタートアップや中小企業の中でも際立った存在であり、民生用電子機器、光学デバイス、その他の分野におけるニッチな用途への対応に注力しています。

再生可能エネルギーシステム、特に太陽光発電への投資増加も市場の成長を後押ししています。これは、ガラス基板が太陽光発電モジュールに広く使用されているためです。また、自動車の電動化が進み、高度な運転支援システム(ADAS)への需要が高まるにつれ、用途分野も拡大しています。中国、韓国、台湾などの地域における強固な製造基盤と政府の補助金により、生産と普及が加速しています。

顧客の顧客に影響を与えるトレンドと変革

ガラス基板業界では、ハイテク半導体パッケージングにおけるガラスコア基板の利用拡大、OLEDや次世代ディスプレイへの需要の高まり、再生可能エネルギー製品での利用拡大など、いくつかの重要なトレンドが見られます。こうした変革の中には、サプライチェーンの制約、高コストな生産、代替材料への急速な技術移行などが含まれます。

主要企業・市場シェア

市場エコシステム

ガラス基板市場のエコシステムは、原材料サプライヤー(シリカ、特殊化学品)、ガラスメーカー、および基板を特定の用途に変換する下流加工業者で構成されています。主要メーカーには、コーニング・インコーポレイテッドをはじめ、半導体、ディスプレイ、太陽光発電産業に製品を供給する企業が挙げられます。これらの基板は、ファブリケーターやOEMメーカーによって、チップ、パネル、太陽光発電モジュールなどの最終製品に組み込まれます。装置メーカー、研究開発機関、そしてエレクトロニクス、自動車、再生可能エネルギー分野からの需要が、このエコシステムを支えています。

地域

アジア太平洋地域は、世界のガラス基板市場において主導的な地域です

地域別に見ると、中国、韓国、日本、台湾に電子機器および半導体製造施設が集中しているため、アジア太平洋地域はガラス基板市場において主導的な地域となっています。同地域は、世界全体のフラットパネルディスプレイ生産量の大部分を占めており、これにはガラス基板が不可欠です。主要なチップメーカーやOSAT企業による強力なリーダーシップが、先進的なパッケージング用途の採用をさらに促進しています。また、スマートフォン、テレビ、ノートパソコンなどの民生用電子機器市場も、引き続き市場を拡大していく見込みです。半導体の自給自足や製造インフラに対する政府の取り組みや巨額の投資も、重要な役割を果たしています。さらに、同地域における再生可能エネルギーや電気自動車の利用拡大は、特殊ガラス基板の需要の急速な伸びに寄与しています。

ガラス基板市場:企業評価マトリックス

ガラス基板市場のマトリックスにおいて、コーニング社(Star)は、その強力なグローバルな存在感、高度な研究開発能力、およびディスプレイ・半導体ガラス技術における優位性により、トップの地位を占めています。日本電気硝子株式会社(Emerging Leader)は、次世代半導体パッケージング用基板への投資により、その存在感を高めています。

主要市場プレイヤー

AGC Inc. (Japan)

Corning Incorporated (US)

Schott AG (Germany)

Nippon Sheet Glass Co., Ltd. (Japan)

Plan Optik AG (Germany)

Nippon Electric Glass Co., Ltd. (Japan)

HOYA Corporation (Japan)

Ohara Inc. (Japan)

Toppan Inc. (Japan)

Tunghsu Group Co. Ltd. (China)

Absolics Inc. (US)

AvanStrate Inc. (Japan)

Valley Design Corp. (US)

Kyodo International Inc. (Japan)

Arrayit Corporation (US)

【目次】

1

はじめに

23

2

エグゼクティブ・サマリー

27

3

プレミアム・インサイト

32

4

市場概要

新興のガラス基板技術革新を活用し、5G、IoT、およびディスプレイ技術の急成長をビジネスチャンスに変える。

35

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

半導体産業の急速な拡大

4.2.1.2

大型・高解像度ディスプレイへの需要の高まり

4.2.1.3

5GネットワークおよびIoTエコシステムの急速な拡大

4.2.2

制約要因

4.2.2.1

高度な技術開発および製造コスト

4.2.3

機会

4.2.3.1

ディスプレイ技術の革新

4.2.3.2

世界的な太陽光発電設備の急速な拡大

4.2.3.3

次世代ソリューションとしてのガラスコア基板の台頭

4.2.4

課題

4.2.4.1

厳しい品質要件を満たすLCDガラス

4.3

未充足のニーズと未開拓分野

4.3.1

ガラス基板市場における未充足のニーズ

4.3.1.1

高度なパッケージング向けガラス基板の、スケーラブルかつ高歩留まりの製造

4.3.1.2

プロセスおよび材料の革新によるコスト競争力の確保

4.3.1.3

半導体製造との標準化およびエコシステムの整合性

4.3.1.4

先進システム向けの熱機械的性能の向上

4.3.2

ホワイトスペースの機会

4.3.2.1

5G/6G、RF、およびミリ波システムにおける高周波アプリケーション

4.3.2.2

データセンターおよび AI アプリケーションにおけるフォトニクスおよびコパッケージド・オプティクス

4.3.2.3

コストおよび規模の利点をもたらすパネルレベル・パッケージング(PLP)

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.5

ティア1/2/3プレーヤーによる戦略的動き

4.5.1

ティア 1 企業:拡大と製品イノベーションを牽引するグローバルリーダー

4.5.1.1

コーニング社—LCD ガラス基板の生産能力拡大

4.5.1.2

日本電気硝子株式会社 —ガラスコア基板における製品イノベーション

5

業界動向

競争要因や新たな世界貿易のトレンドに関する洞察を活かし、変化する業界の動向を把握しましょう。

46

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

エレクトロニクス産業の動向

5.2.4

自動車産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格設定分析

5.5.1

地域別価格分析

5.6

貿易分析

5.6.1

輸出シナリオ(HSコード7005)

5.6.2

輸入シナリオ(HSコード7005)

5.7

主要な会議およびイベント(2026年~2027年)

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

投資および資金調達のシナリオ

5.10

ケーススタディ分析

5.10.1

ショット社の望遠鏡用ミラー基板向け安全輸送コンテナ

5.11

米国関税の影響—ガラス基板市場

5.11.1

はじめに

5.11.2

主要な関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

アジア太平洋

5.11.4.3

ヨーロッパ

5.11.5

最終用途産業への影響

6

技術、特許、デジタル、AIの導入による戦略的変革

新興のガラス技術とAIを活用し、市場戦略と特許環境に革命を起こします。

63

6.1

主要な新興技術

6.1.1

超薄型ガラス(UTG)技術

6.1.2

大型ディスプレイ用ガラス(第10.5世代以上)

6.1.3

ガラス貫通ビア(TGV)技術

6.2

補完技術

6.2.1

薄膜成膜技術

6.2.2

フォトリソグラフィーおよびエッチング技術

6.3

隣接技術

6.3.1

先進半導体パッケージング(2.5D/3D統合およびチップレット)

6.4

技術・製品ロードマップ

6.4.1

短期(2025–2027年) | 基盤構築と初期商用化

6.4.2

中期(2027–2030年) | 拡大と統合

6.4.3

長期(2030–2035+) | 成熟と持続可能な先端材料システム

6.5

特許分析

6.5.1

はじめに

6.5.2

方法論

6.5.3

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 5755

- N-ココイル-L-グルタミン酸ナトリウムの世界市場

- カーボン・ファーミング・クレジットの世界市場予測(~2034):土壌炭素固定クレジット、アグロフォレストリー・クレジット、バイオ炭ベースクレジット、草原炭素クレジット、家畜メタン削減クレジット、湿地・泥炭地再生クレジット

- グリーン水素の世界市場規模は2032年までにCAGR 60.0%で拡大する見通し

- 世界のカーボンニュートラル市場規模に関する調査:ソリューション別(カーボンオフセット、CCS)、エンドユーザー別(産業用、商業用)、地域別予測(2025年~2035年)

- 【個人情報保護ポリシー】

- 世界の太陽電池+蓄電池ハイブリッドインバータ市場

- 世界の電気鋼板市場(2025 – 2031):種類別、用途別、最終用途別、地域別

- 世界のエッジプロテクター&アングルボード市場

- ニコチン酸キサンチノールの世界市場

- 世界のPFAS廃棄物管理市場(2025 – 2031):処理技術別、サービス形態別、最終用途別、地域別分析レポート

- 電子臨床アウトカム評価(eCOA)ソリューションの世界市場規模は2030年までにCAGR 16.1%で拡大する見通し

- カラータピオカパール市場:グローバル予測2025年-2031年