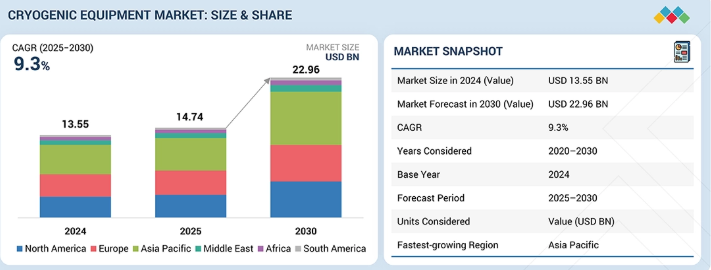

極低温機器のグローバル市場規模は2024年に135億5,000万ドル、2030年までにCAGR 9.3%で拡大する見通し

市場概要

世界の極低温機器市場は、2024年の135億5,000万米ドルから、2030年までに229億6,000万米ドルに達すると予測されており、年平均成長率(CAGR)は9.3%となる見込みです。エネルギー・電力、冶金、エレクトロニクス、化学、輸送などの産業におけるこれらの産業用ガスの利用拡大が、極低温機器の需要を牽引すると見込まれます。また、特にLNG、産業用ガス、医療、水素用途向けに、高効率かつ用途特化型の極低温システムの採用が進んでいることも、市場の成長につながっています。

主なポイント

2030年には、アジア太平洋地域が極低温機器市場の38.0%を占めると予想されます。

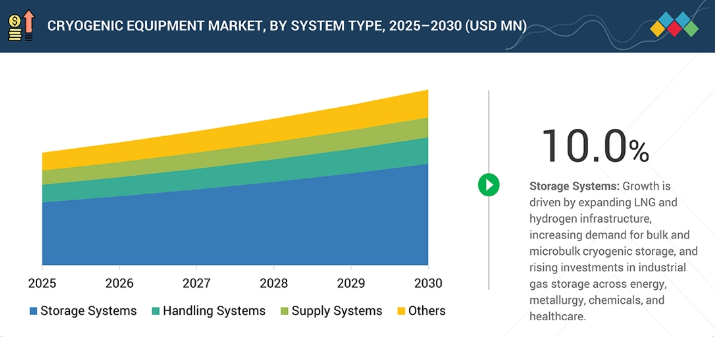

2030年には、貯蔵システムが極低温機器市場の57.8%という最大のシェアを占める見込みです。

2030年までは、LNGセグメントが最大の市場シェアを維持すると予想されます。

予測期間中、機器の種類別ではタンクが市場を支配する見込みです。

エンドユーザー産業別では、予測期間中にエレクトロニクス分野が10.9%という最も高い成長率を示すと予想されます。

リンデ(Linde plc)、エア・リキード(Air Liquide)、パーカー・ハニフィン(PARKER HANNIFIN CORP)などの企業が、この市場の注目企業として挙げられています。これらの企業は、提携やその他の成長志向の戦略を推進してきました。

CRYOSTAR、HEROSE GMBH、およびFive SASは、市場での存在感の高まりと事業能力の拡大を反映し、スタートアップおよび中小企業として特定されています。

極低温機器ソリューションは、信頼性の高い超低温運転を可能にすることで、産業およびエネルギー分野のユーザーが安全性、効率性、脱炭素化のニーズを満たすのに役立ちます。LNG、水素、産業用ガス向けの先進的なシステムを通じて、顧客は運用安定性の向上、リスクの低減、長期的なパフォーマンスサポートを実現し、重要なインフラを近代化することができます。

顧客の顧客に影響を与えるトレンドと変革

極低温用途における先進技術の活用拡大は、超低温処理、液化ガスの信頼性の高い貯蔵、および重要用途における効率改善を可能にすることで、産業およびエネルギー分野を変革しています。LNG、水素、クリーンエネルギーインフラへの需要の高まりは、安全性と信頼性を最優先しつつエネルギー転換を支える高性能な極低温システムの必要性を促進しています。同時に、産業のエネルギー効率化と排出量削減が進む中、監視機能や予知保全機能を備えたデジタル接続型極低温機器の統合が促進されています。その結果、極低温機器サプライヤーは、従来の機器販売から、温度制御、効率的な運用、長期サービス契約を含むパフォーマンスソリューションの提供へと移行しています。

主要企業・市場シェア

市場エコシステム

極低温機器市場のエコシステムには、サプライヤー、メーカー、エンドユーザーが含まれ、これらが一体となって市場の発展を形作っています。このエコシステムには、サブレ・スチール(Sabre Steel)、A-1アロイズ(A-1 Alloys)、アビバ・メタルズ(Aviva Metals)などの原材料サプライヤーが含まれており、これらは極低温機器の製造に必要な重要な金属や合金を供給しています。リンデ(Linde plc)、エア・リキード(Air Liquide)、エア・プロダクツ(Air Products)などの極低温機器および産業用ガスメーカーは、産業用およびエネルギー用途向けの極低温タンク、空気分離装置、ガス処理システムを設計・供給することで、中心的な役割を果たしています。Praxair Technology、Airgas、岩谷産業などの産業用ガスメーカーは、多岐にわたる産業向けに極低温ガスを供給することで、下流の需要を支えています。ArcelorMittal、Enel SpA、BASFなどのエンドユーザーは、冶金、エネルギー・電力、化学、医療分野での事業運営を支えるために、これらの統合ソリューションに依存しています。この相互に連携したエコシステムは、信頼性の高い極低温サプライチェーンを実現し、産業の効率化を支援するとともに、極低温機器市場の持続的な成長を牽引しています。

地域

予測期間を通じて、アジア太平洋地域が極低温機器市場の最大市場となる見込み

急速な工業化、広範なLNGインフラの拡大、および水素・クリーンエネルギープロジェクトへの投資増加が、アジア太平洋地域の極低温機器産業における主要な推進要因となっています。中国、インド、日本、韓国などの国々における冶金、化学、電子機器製造、エネルギー・電力といったセクターの急速な拡大が、高度な極低温システムへの需要を後押ししています。経済の脱炭素化、LNG輸入能力の強化、水素サプライチェーンの構築に向けた政府の取り組みが、市場の成長をさらに後押しするでしょう。継続的な産業需要とエネルギーインフラへの多額の投資により、アジア太平洋地域は予測期間を通じて、極低温機器市場において最も急速に成長するエンドユーザーとなる見込みです。

極低温機器市場:企業評価マトリックス

市場において「スター」と位置付けられるリンデ社(Linde plc)の強みは、産業用ガス、極低温空気分離装置、LNG、および水素インフラにあります。同社は、長期供給・サービス契約に基づき、エネルギー、冶金、化学、クリーン燃料の各用途を支援する、大規模かつ高効率な極低温システムおよび統合ソリューションの提供を専門としています。極低温機器市場における新興リーダーであるエマーソン・エレクトリック社は、産業およびエネルギー分野の最終用途セクターにおける極低温システムの信頼性、安全性、および運用効率を向上させる、高度な自動化、制御弁、計測技術、およびデジタルソリューションを通じて、その地位を強化しています。

主要市場プレイヤー

Linde plc (Ireland)

Air Liquide (France)

Air Products and Chemicals, Inc. (US)

Chart Industries (US)

PARKER HANNIFIN CORP (US)

Flowserve Corporation (US)

Nikkiso Co., Ltd. (Japan)

INOX India Limited (India)

SHI Cryogenics Group (Japan)

Emerson Electric Co. (US)

Sulzer Ltd (Switzerland)

Taylor-Wharton (US)

Wessington Cryogenics (UK)

PHPK Technologies (US)

Acme Cryo (US)

Five SAS (France)

HEROSE GMBH (Germany)

Shell-N-Tube (India)

CRYOFAB (US)

【目次】

1

はじめに

32

2

エグゼクティブ・サマリー

39

3

プレミアム・インサイト

45

4

市場概要

地政学的および環境的な課題の中、産業用ガスの需要とLNGへの投資が市場の成長を牽引しています。

50

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

産業用ガスの消費増加とデータセンターの拡張

4.2.1.2

クリーンエネルギーへの移行を支援するためのLNGプロジェクトへの投資拡大

4.2.2

抑制要因

4.2.2.1

極低温プラントに伴う高い設備投資および運用コスト

4.2.2.2

原材料および金属価格の変動

4.2.3

機会

4.2.3.1

宇宙および先端エレクトロニクス用途における極低温燃料の採用拡大

4.2.3.2

世界的な水素需要の増加

4.2.4

課題

4.2.4.1

健康被害および環境への影響

4.2.4.2

地政学的緊張によるサプライチェーンの混乱

4.3

相互に連携した市場とセクター横断的な機会

4.4

ティア1/2/3のプレーヤーによる戦略的動き

5

業界の動向

世界の産業とサプライチェーンを形作る競争の力学と投資のシフトを明らかにします。

58

5.1

ポーターの5つの力分析

5.1.1

代替品の脅威

5.1.2

供給者の交渉力

5.1.3

購入者の交渉力

5.1.4

新規参入者の脅威

5.1.5

競争の激しさ

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.1.1

世界のエネルギー投資動向

5.2.1.2

水素経済への投資と設備増強

5.2.1.3

ヘルスケアおよびライフサイエンス分野の支出

5.2.1.4

関税、金利、および資金調達環境

5.2.2

GDPの動向と予測

5.2.3

世界の宇宙産業の動向

5.2.4

世界の石油・ガス産業の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

5.5

貿易分析

5.5.1

輸出シナリオ(HSコード 280410)

5.5.2

輸入シナリオ(HSコード 280410)

5.5.3

輸出シナリオ(HSコード 280430)

5.5.4

輸入シナリオ(HSコード 280430)

5.5.5

輸出シナリオ(HSコード 280421)

5.5.6

輸入シナリオ(HSコード 280421)

5.5.7

輸出シナリオ(HSコード 280440)

5.5.8

輸入シナリオ(HSコード 280440)

5.5.9

輸出シナリオ(HSコード 271111)

5.5.10

輸入シナリオ(HSコード 271111)

5.6

ケーススタディ分析

5.6.1

クライオスター社、ヘキサゴン PPM ソリューションを導入し、極低温プロジェクトの効率向上と手戻りの削減を実現

5.6.2

CES 社、SolidWorks Professional 3D 設計ソフトウェアを活用し、極低温機器の設計と精度を向上

5.6.3

シンガポールの半導体工場が、極低温バルブの操作における人為的ミスを排除するため、アルカトラズ・インターロック社の機械式インターロックシステムを導入しました

5.7

主要な会議およびイベント、2026年~2027年

5.8

価格分析

5.8.1

極低温機器の平均販売価格の推移(機器別、2020–2024年)

5.8.2

極低温機器の平均販売価格の推移(地域別、2020–2024年)

5.9

顧客の事業に影響を与える動向・混乱要因

5.10

投資および資金調達シナリオ

5.11

2025年米国関税の影響 – 極低温機器市場

5.11.1

はじめに

5.11.2

主要な関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋

5.11.5

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIによるイノベーションは、自律的な最適化と予知保全の飛躍的進歩により、極低温機器に革命をもたらしています。

88

6.1

主要な新興技術

6.1.1

真空断熱/多層格納および断熱システム

6.1.2

極低温バルブおよび低温アクチュエータ

6.2

補完技術

6.2.1

ボイルオフガス(BOG)管理および再液化システム

6.2.2

真空ポンプ、断熱試験システム、および保守用ツール

6.3

関連技術

6.3.1

LNGインフラ(液化、輸送、および再ガス化)

6.3.2

水素液化および液体水素貯蔵システム

6.4

技術/製品ロードマップ

6.5

特許分析

6.6

将来の用途

6.7

AI/生成AIが極低温機器市場に与える影響

6.7.1

主なユースケースと市場の可能性

6.7.2

極低温機器市場におけるOEMが採用しているベストプラクティス

6.7.3

極低温機器市場におけるAI/ジェネレーティブAI導入に関するケーススタディ

6.7.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.7.5

極低温機器市場におけるAI/ジェネレーティブAI導入に対する顧客の準備状況

6.7.6

AIを活用した大規模極低温プラントの自律的最適化および高度制御

6.7.7

極低温生産資産における全社的な予知保全とAI主導の信頼性確保

6.7.8

極低温回転機器の性能向上のためのデジタルツインと処方分析

7

規制環境とサステナビリティの取り組み

世界的な規制とサステナビリティに対応し、エネルギー効率の高い極低温ソリューションを強化します。

102

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

サステナビリティの取り組み

7.2.1

ボイルオフガス(BOG)の回収および再液化

7.2.2

エネルギー効率の高い液化

7.2.3

地球温暖化係数(GWP)の低い冷媒および漏洩の低減

7.3

サステナビリティ・イニシアチブに対する規制政策の影響

8

顧客環境および購買行動

ステークホルダーの動向と満たされていないニーズを理解し、市場の収益性を引き出す。

109

8.1

意思決定プロセス

8.2

購買プロセスおよび評価基準に関与する主要なステークホルダー

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

各種最終用途産業の未充足ニーズ

8.5

市場の収益性

9

極低温機器市場(機器別)

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表24件

114

9.1

はじめに

9.2

タンク

9.2.1

セグメントの成長を牽引するLNG生産、輸送、貯蔵インフラの拡大

9.3

バルブ

9.3.1

水素インフラおよび産業用ガス処理施設の開発拡大が需要を後押しする

9.4

気化器

9.4.1

産業用ガスの消費増加と技術の進歩がセグメントの成長を促進する

9.5

ポンプ

9.5.1

LNG輸出入ターミナルの急速な拡大がセグメントの成長を加速させる

9.6

その他の機器

10

極低温機器市場(極低温別)

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表14枚

129

10.1

はじめに

10.2

窒素

10.2.1

電子機器および半導体製造の増加がセグメントの成長を促進する見込みです。

10.3

アルゴン

10.3.1

製造施設および先進製造拠点の急速な拡大がセグメントの成長を後押しする

10.4

酸素

10.4.1

低炭素産業ガスへの投資拡大がセグメントの成長に寄与する

10.5

LNG

10.5.1

エネルギー安全保障への懸念と燃料多様化戦略がセグメントの成長を促進する

10.6

水素

10.6.1

ネットゼロカーボンへの取り組みへの注目の高まりがセグメントの成長を後押しする

10.7

その他の極低温ガス

11

システムタイプ別極低温機器市場

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表10枚分

139

11.1

はじめに

11.2

貯蔵システム

11.2.1

セグメント成長を加速させるためのLNG貯蔵容量拡大への強い注力

11.3

ハンドリングシステム

11.3.1

セグメント成長を牽引するLNG貿易量の増加とターミナル稼働率の上昇

11.4

供給システム

11.4.1

セグメントの成長を加速させるため、オンサイト空気分離装置の採用が拡大しています

11.5

その他のシステム

12

用途別極低温機器市場

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表4つ

147

12.1

はじめに

12.2

CASU

12.2.1

セグメントの成長に寄与する産業用ガスの継続的な生成の必要性

12.3

非CASU

12.3.1

鉄道・道路輸送業界

12.3.1.1

産業用ガスの流通および医療用酸素の物流の拡大が市場を牽引する

12.3.2

LNGバルクキャリア船

12.3.2.1

世界的なLNG貿易の拡大と船隊の増強がセグメントの成長を後押しします。

12.3.3

LNG再ガス化・液化ターミナル

12.3.3.1

浮体式貯蔵・再ガス化ユニット(FSRU)の急速な拡大がセグメントの成長を加速させます。

12.3.4

その他のマイナーな最終用途

13

最終用途産業別極低温機器市場

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表28枚

153

13.1

はじめに

13.2

冶金

13.2.1

セグメントの成長を促進するための、ガス流量および温度の精密な制御に対する需要

13.3

エネルギー・電力

13.3.1

セグメントの成長を促進するための、ゼロ抵抗状態の維持への強い注力

13.4

化学

13.4.1

セグメントの成長に寄与する高純度産業用ガスへの強い依存度

13.5

エレクトロニクス

13.5.1

市場を牽引する半導体材料製造のための無汚染環境の必要性

13.6

輸送

13.6.1

海運

13.6.1.1

LNGバンカリング・ネットワークの拡大と厳格な排出規制がセグメントの成長を促進する

13.6.2

鉄道・道路輸送

13.6.2.1

長距離輸送の脱炭素化目標と、LNGおよび水素への車両転換が市場を牽引する

13.7

その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 3337

- ポリオレフィン合成パルプの中国市場:ポリエチレンベース、ポリプロピレンベース、その他

- 世界の粉体コーティング剤市場(~2031年):樹脂種類別(熱硬化性樹脂、熱可塑性樹脂)、最終用途別(家電、自動車、一般工業、建築、家具)、地域別

- 自律走行列車の世界市場規模調査:自律走行レベル別(レベル1アシスト運転、レベル2部分自動運転、レベル3条件付き自動運転、レベル4高度自動運転、レベル5完全自動運転)、列車タイプ別(旅客列車、貨物列車、LRT(Light Rail Transit)システム、モノレールシステム、磁気浮上式鉄道システム)、インフラタイプ別(専用軌道、共有軌道、ハイブリッド軌道、仮想軌道)、用途別(都市交通、都市間輸送、貨物輸送、鉱業・産業事業、観光・レジャー)、地域別予測(2022~2032年

- 電池電極ロールプレス機の世界及び日本市場2026年:種類別(手動型、半自動型、自動型)

- 脂肪族炭化水素系溶剤&希釈剤の世界市場規模は2032年までにCAGR 4.4%で拡大する見通し

- 地下断層通路インジケーターの世界及び日本市場2026年:種類別(ケーブル式、接地リング式)

- 塩化スズ(II)の世界市場

- 薬用琥珀色ガラスバイアル市場:グローバル予測2025年-2031年

- 世界のセンチネルリンパ節生検用造影剤市場(2026~2033):市場規模、シェア、動向分析

- イオン選択性電極分析装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の製薬用微細ろ過市場規模・予測:種類別(膜フィルター、深層フィルター、ウイルスフィルター、エアフィルター、アセンブリ)、用途別(API、タンパク質)、地域別予測(2025年~2035年)

- 世界のスパン80市場