世界の酸化亜鉛市場(2025 – 2031):製造プロセス別、グレード別、用途別、地域別分析レポート

市場概要

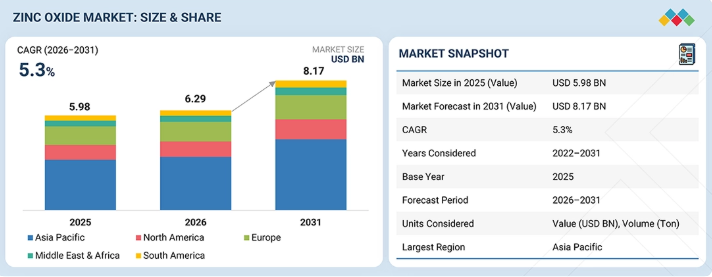

酸化亜鉛市場は、予測期間中に年平均成長率(CAGR)5.3%で拡大し、2026年の62億9,000万米ドルから2031年には81億7,000万米ドルに達すると見込まれています。酸化亜鉛の需要は、主に自動車セグメントの成長に支えられたゴム産業や、化粧品・医薬品などの他の産業によるものです。

主なポイント

2025年には、アジア太平洋地域が53.3%という大きなシェアを占めました。

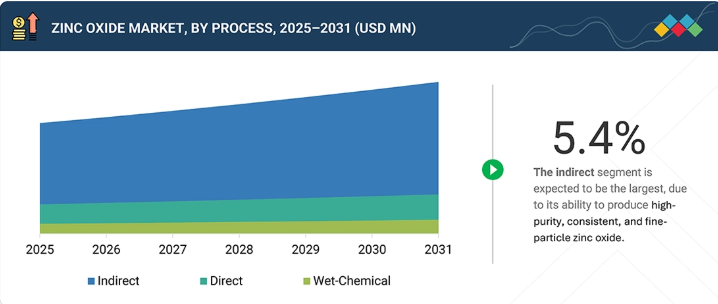

予測期間中、湿式化学セグメントは5.7%という最も高いCAGRを記録すると予測されています。

米国薬局方(USP)セグメントは、6.0%という最も高いCAGRを記録すると予測されています。

2025年には、ゴムセグメントが市場を支配し、39.7%のシェアを占めました。

EverZinc(米国)、Zochem LLC(米国)、Grupa Boryszew(ポーランド)、Lanxess(ドイツ)、およびJG Chemicals Limited(インド)は、その強力な市場シェアと製品展開により、酸化亜鉛市場(世界)における主要企業として特定されました。

Brüggemann(ドイツ)、SILOX Group(ベルギー)、Entekno Materials(トルコ)、Nanomox(イングランド)、およびGlobal Chemical Co., Ltd.(タイ)は、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興市場リーダーとしての潜在力を示しています。

規制やサステナビリティ基準の進化に対応する高性能かつ多機能な材料への産業の移行に伴い、酸化亜鉛の採用拡大がますます顕著になっています。耐久性、抗菌性、または耐紫外線性に欠ける従来の材料は、その汎用性とコスト効率の高さから、徐々に酸化亜鉛に置き換えられつつあります。ゴムやセラミックスからコーティング、パーソナルケア製品に至るまで、メーカー各社は酸化亜鉛を活用して製品性能を向上させると同時に、加工要件を簡素化しています。これらの動向は総合的に、酸化亜鉛を現代の製造業において不可欠な材料として位置づけ、自動車、建設、医療、エレクトロニクス、消費財などの分野において、効率性、製品の耐久性、および規制順守を支えています。

顧客の顧客に影響を与えるトレンドと変革

酸化亜鉛市場は、従来の汎用グレードの用途から、高付加価値で性能重視のユースケースへと、明確な移行期を迎えています。従来の需要は、ゴム製造、基礎セラミックス、化学品、および従来の農業といった大量用途に支えられてきましたが、成長の原動力は、ゴム、セラミックス、化学品、医薬品、農業、化粧品・パーソナルケアなど、業界を横断する先進的な用途によってますます強まっています。この変化は、高性能な加硫、熱安定性や釉薬品質の向上、触媒用高純度、規制順守、肥料や飼料向けの生体利用可能な原料といった、顧客のニーズの進化によって牽引されています。その結果、低炭素およびリサイクル含有酸化亜鉛をめぐって新たな収益源が生まれつつあり、酸化亜鉛は世界市場における持続可能性、イノベーション、規制動向に沿った重要な素材としての地位を確立しつつあります。

主要企業・市場シェア

市場エコシステム

酸化亜鉛市場は、原料サプライヤー、製造業者、流通業者、そして多様なエンドユーザーからなる、明確に定義され統合されたエコシステムを通じて機能しています。原料サプライヤーは主に亜鉛金属、精鉱、またはリサイクル亜鉛を供給しており、これらは酸化亜鉛生産の主要な原料となります。一部の大手企業は垂直統合型であり、コストの安定性と品質の一貫性を確保するために、鉱山事業から亜鉛の供給を確保しています。下流工程では、製造業者がフレンチ法やアメリカン法などのプロセスを用いて、これらの原料を様々なグレードの酸化亜鉛(工業用、医薬品用、化粧品用、ナノグレード)に転換します。流通業者やトレーダーは、製造業者とエンドユーザー間の重要な架け橋として機能し、地域を跨いだ大量供給、規制順守、および効率的な物流を確保しています。エンドユーザーは、ゴム(特にタイヤ)、セラミックス、化学、医薬品、農業、塗料・コーティング、パーソナルケアなど、幅広い産業に及んでいます。酸化亜鉛の紫外線防止効果、抗菌作用、および高い熱安定性が、これらの分野におけるその広範な採用を後押ししています。

地域

予測期間中、アジア太平洋地域が世界の酸化亜鉛市場において最大の地域となる見込み

アジア太平洋地域は、その大規模な製造レベル、主要な最終用途分野における高いシェア、および原材料の入手可能性により、最大の酸化亜鉛市場を構成しており、したがって、酸化亜鉛の生産と消費における世界の中心地となっています。自動車およびタイヤ製造は同地域の主要産業であり、大規模な生産能力と高い国内需要により、ゴム産業における酸化亜鉛の消費が牽引されています。また、天然ゴムの生産は主にアジア太平洋地域が占めており、統合されたサプライチェーンを提供することで、酸化亜鉛の需要をさらに後押ししています。急速な都市化とインフラ整備の進展により、塗料、コーティング、セラミックスの用途が拡大しており、広大な農業産業が肥料や微量栄養素における酸化亜鉛の需要を牽引しています。また、同地域は低コストの生産環境、良好な政府政策、そして強固な輸出産業を享受しており、そのため酸化亜鉛製造拠点を設立するには最適な場所と言えます。アジア太平洋地域には明確な優位性があります。それは、大量生産を伴う産業需要と、拡大する特殊用途を組み合わせている点であり、一方、先進地域は高付加価値用途に注力しています。アジア太平洋地域は、規模、コスト面での優位性、そして多様な需要が相まって、酸化亜鉛にとって最大の市場を提供しています。

酸化亜鉛市場:企業評価マトリックス

Zochem LLC(スター)は、規模、製品品質、供給の信頼性を強く重視している点で際立ち、北米を代表する酸化亜鉛専門メーカーとして頭角を現しています。酸化亜鉛製造のみに特化したビジネスモデルにより、同社は幅広い用途にわたる深い技術的専門知識と操業効率を確立してきました。その大規模な生産能力は、大量な産業需要に一貫して応える能力をさらに強化しています。全体として、Zochem社は専門性、規模、そして信頼性と持続可能性への取り組みを兼ね備えており、世界的な酸化亜鉛市場において成熟した支配的なプレイヤーとしての地位を確立しています。GRILLO-Werke AG(新興リーダー)は、持続可能性、高純度製品、および先進的な用途への注力を背景に、特に欧州において、酸化亜鉛市場で力強く革新を牽引するプレイヤーとして台頭しています。同社は、厳格な品質管理、高度な実験室試験、そして顧客との緊密な連携に支えられた、高品質な酸化亜鉛とカスタマイズされたソリューションへの注力を通じて、他社との差別化を図っています。持続可能性は同社の戦略の中核をなす柱であり、カーボンフットプリントの削減と厳格な欧州環境基準への適合を目的とした「ECO ZINC」や循環型経済の実践といった取り組みを行っています。

主要市場プレイヤー

EverZinc(米国)

Zochem LLC(米国)

Grupa Boryszew(ポーランド)

Lanxess(ドイツ)

JG Chemicals Limited(インド)

Akrochem Corporation(米国)

Pan-Continental Chemical Co. Ltd.(台湾)

RUBAMIN(インド)

GRILLO-Werke AG(ドイツ)

Zhiyi Zinc Industry Group(中国)

Grupo PROMAX(メキシコ)

Brüggemann(ドイツ)

SILOX Group(ベルギー)

Entekno Materials(トルコ)

Nanomox(イギリス)

【目次】

1

はじめに

26

2

エグゼクティブ・サマリー

30

3

プレミアム・インサイト

35

4

市場概要

需要の高まり、規制上の課題、および業界横断的なイノベーションの中で、酸化亜鉛の市場の可能性を探ります。

40

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

自動車生産の拡大とタイヤ需要の増加

4.2.1.2

化粧品およびパーソナルケア製品からの需要増加

4.2.2

抑制要因

4.2.2.1

原材料価格の変動

4.2.2.2

厳格な環境規制の枠組み

4.2.3

機会

4.2.3.1

急速な工業化とインフラ開発

4.2.3.2

ナノテクノロジーの導入

4.2.4

課題

4.2.4.1

亜鉛の採掘および精製へのサプライチェーンの依存度

4.2.4.2

酸化亜鉛の煙および重金属への曝露に関連する健康上の懸念

4.3

満たされていないニーズと未開拓分野

4.3.1

酸化亜鉛市場における満たされていないニーズ

4.3.2

未開拓市場の機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.4.3

ゴム塗料・コーティング

4.4.4

化粧品・パーソナルケア医薬品

4.4.5

農業用化学薬品

4.4.6

セラミックス電気・電子機器

4.5

ティア1/2/3のプレーヤーによる戦略的動き

4.5.1

ティア1企業:統合とイノベーションを牽引するグローバルリーダー

4.5.2

ティア2企業:地域的なイノベーターおよびニッチ市場のリーダー

4.5.3

ティア3企業:ゼロ・ウェイストというマイルストーンにより、環境効率を強化

5

業界の動向

競争の力学とマクロ経済の変化を乗り切り、進化する亜鉛業界の機会を最大限に活用します。

53

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競合の激しさ

5.2

マクロ経済分析

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.3

バリューチェーン分析

5.4

エコシステム分析

5.4.1

価格分析

5.4.2

主要企業の平均販売価格の推移(グレード別)

5.4.3

平均販売価格(地域別)

5.5

貿易分析

5.5.1輸出シナリオ(HSコード2817)5.5.2輸入シナリオ(HSコード2817)5.6主要な会議およびイベント(2026年~2027年)5.7顧客のビジネスに影響を与えるトレンド/ディスラプション5.8投資および資金調達のシナリオ5.9ケーススタディ分析5.9.1RUBAMIN – ZYNK(労働者の安全に関するイノベーション)5.9.2GRILLO-WERKE AG – ECO ZINC(低炭素亜鉛ソリューション)5.9.3脱硫触媒向けルバミン – ジンク5.102025年米国関税の影響:酸化亜鉛市場 5.10.1はじめに5.10.2主要関税率5.10.3価格への影響分析5.10.4国・地域への影響5.10.4.1米国5.10.4.2欧州5.10.4.3アジア太平洋地域5.10.5最終用途産業への影響6技術の進歩、AI による影響、特許、イノベーション、および将来の用途酸化亜鉛における AI によるイノベーションは、多様な産業にわたる、持続可能で高性能な用途を約束するものです。696.1主要技術6.1.1フレンチ法(間接法)6.1.2アメリカン法(直接法)6.2補完的技術6.2.1分析技術6.2.1.1酸化亜鉛のマイクロプリリングおよびペレット化6.3関連技術6.3.1ナノ酸化亜鉛の製造6.3.2先進マッフル炉技術6.4技術ロードマップ6.4.1短期(2026–2028年) | 効率、コスト最適化、および段階的な性能向上6.4.2中期(2028–2030年) | 製品の差別化およびサステナビリティの統合6.4.3長期(2030–2035年以降) | 脱炭素化、先進的な応用、および循環型エコシステム6.5特許分析 6.5.1はじめに6.5.2方法論6.5.3酸化亜鉛市場、特許分析、2016–2025年6.6将来の応用6.6.1酸化亜鉛を活用した次世代エネルギー貯蔵システム6.6.2先進医療療法のための生体相互作用型酸化亜鉛ナノ材料6.6.3スマートインフラ向け自己修復型酸化亜鉛コーティング6.7

AI/ジェネレーティブAIが酸化亜鉛市場に与える影響

6.7.1

主なユースケースと市場の可能性

6.7.2

酸化亜鉛加工におけるベストプラクティス

6.7.3

酸化亜鉛市場におけるAI導入の事例研究

6.7.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.7.5

酸化亜鉛市場における生成AI導入に対する顧客の準備状況

7

持続可能性と規制環境

複雑な規制をナビゲートし、持続可能性イニシアチブを活用して、低炭素生産のコンプライアンスを達成します。

82

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界基準

7.2

サステナビリティ・イニシアチブ

7.2.1

UL 2809

7.2.1.1

生産における低炭素排出

7.2.1.2

エコバディス認証

7.3

規制政策がサステナビリティ・イニシアチブに与える影響

8

顧客環境と購買者の行動

満たされていないニーズと、購買決定におけるステークホルダーの影響を理解することで、収益を拡大します。

88

8.1

意思決定プロセス

8.2

購入者のステークホルダーと購入評価基準

8.2.1

購入プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部課題

8.4

各種用途における未充足ニーズ

8.5

市場の収益性

8.5.1

収益ポテンシャル

8.5.2

コスト動向

8.5.3

用途別利益率の機会

9

酸化亜鉛市場(製造プロセス別)

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびトン) | データ表4つ

96

9.1

はじめに

9.2

間接法(フレンチ法)

9.2.1

高純度酸化亜鉛の需要が市場成長を牽引する見込みです。

9.3

直接法(アメリカン・プロセス)

9.3.1

低純度酸化亜鉛を必要とする用途向けの費用対効果の高い方法。

9.4

湿式化学プロセス

9.4.1

粒子形状の制御と低不純物レベルが市場成長を牽引

10

酸化亜鉛市場(グレード別)

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびトン) | データ表4つ

101

10.1

はじめに

10.2

標準グレード

10.2.1

産業用途での広範な採用が市場成長を牽引する

10.3

処理済みグレード

10.3.1

最適な分散効率が、産業および化粧品用途での採用を促進する

10.4

米国薬局方(USP)グレード

10.4.1

市場を牽引する厳格な医薬品基準

10.5

食品化学物質コードックス(FCC)グレード

10.5.1

微量栄養素欠乏への関心の高まりが市場成長を牽引する

10.6

その他のグレード

11

用途別酸化亜鉛市場

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびトン) | データ表4つ

107

11.1

はじめに

11.2

ゴム

11.2.1

自動車産業の拡大が成長を牽引する見込みです。

11.3

セラミックス

11.3.1

建設産業の拡大が需要を牽引する見込みです。

11.4

化学

11.4.1

化学中間体および触媒としての酸化亜鉛の採用が成長を牽引する

11.5

農業

11.5.1

持続可能な亜鉛肥料ソリューションの採用拡大が成長を牽引する

11.6

化粧品・パーソナルケア

11.6.1

二酸化チタンに対する酸化亜鉛の相溶性の利点が成長を牽引するでしょう。

11.7

医薬品

11.7.1

医薬品に対する需要の拡大が成長を牽引するでしょう。

11.8

その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 3664

- EMEAのPOP包装の世界市場規模調査、製品別(カウンターディスプレイ、フロアディスプレイ、グラビティフィードディスプレイ、パレットディスプレイ、サイドキックディスプレイ、ダンプビンディスプレイ、クリップストリップディスプレイパウチ)、素材別(紙、発泡体、プラスチック、ガラス、金属)、用途別(ハイパーマーケット、スーパーマーケット、百貨店、専門店、コンビニエンスストア)、最終用途別(食品・飲料、パーソナルケア、医薬品、エレクトロニクス、自動車、その他)、地域別予測(2022-2032年

- 世界の高セキュリティ登録プレート(HSRP)市場

- 家畜用プロバイオティクスの世界及び日本市場2026年:種類別(乳酸菌、バチルス、酵母、光合成細菌)

- 経食道超音波トランスデューサーの世界市場

- 世界の生体適合性試験サービス市場(2026~2033):市場規模、シェア、動向分析

- デジタル印刷包装市場レポート:印刷インキ別(溶剤ベース、UVベース、水性)、包装タイプ別(段ボール、紙器、軟包装、ラベル、その他)、フォーマット別(フルカラー印刷、バリアブルデータ印刷、大判印刷、その他)、印刷技術別(インクジェット印刷、電子写真印刷、その他)、エンドユーザー別(食品・飲料、医薬品、エレクトロニクス、パーソナルケア・化粧品、その他)、地域別 2024-2032

- ADAS部品用材料の世界及び日本市場2026年:素材種類別(エンジニアリングプラスチック、RF・誘電体材料、光学・カバー材料)

- 世界の患者由来異種移植モデル市場規模/シェア/動向分析レポート(2025年~2030年):前臨床、バイオマーカー

- 電池電極ロールプレス機の世界及び日本市場2026年:種類別(手動型、半自動型、自動型)

- 医療機器用アウトソーシングの世界市場(2026~2033):市場規模、シェア、動向分析

- 世界の電池材料市場規模/シェア/動向分析レポート:電池種類別、材料別、用途別、地域別 (~2030年)

- スマート軟水器の市場レポート:製品タイプ(壁掛け型、床置き型)、粒度容量(4万まで、6万まで、8万まで)、エンドユーザー(住宅用、商業用、工業用)、地域別 2024-2032