アメリカのソーラーフィルム市場:種類別(フロントシート、バックシート)、ポリマー別(2023 – 2030)

市場概要

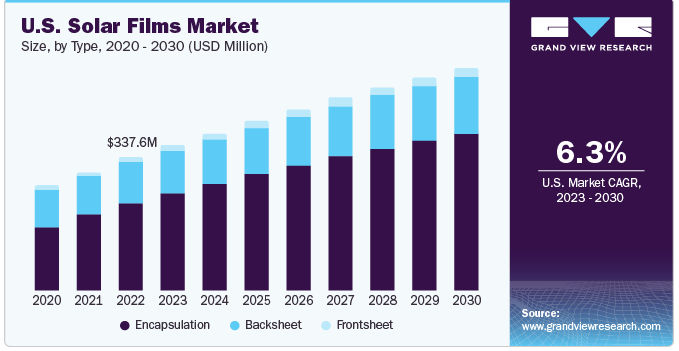

アメリカのソーラーフィルム市場規模は、2022年に8億3,960万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)6.3%で成長すると予測されている。米国市場は、再生可能エネルギーに対する意識の高まり、政府による支援策、継続的な技術進歩、環境意識、コスト削減の可能性、エネルギー安全保障の強化、さまざまな建築デザインへのシームレスな統合、消費者需要の急増など、いくつかの重要な要因が主な要因となって大幅な成長を遂げており、これらが米国市場を有望かつ持続可能な未来へと導いている。

米国市場には、フロントシート、バックシート、カプセル化フィルムなど様々な種類のフィルムがある。フロントシートフィルムは、エチレン酢酸ビニル(EVA)やフッ素樹脂のような透明材料で作られることが多く、太陽光を透過させながら環境要因から太陽電池を保護するために不可欠である。バックシートフィルムは、一般的にポリフッ化ビニル(PVF)やエチレンテトラフルオロエチレン(ETFE)などの材料で構成され、ソーラーパネルの裏面を断熱・保護し、湿気や物理的損傷から保護します。

封止フィルムは、一般的にEVAやその他の高度なポリマーで構成され、パネル内の太陽電池を密閉して保護する上で重要な役割を果たします。水分の浸入を防ぎ、ソーラーモジュールの構造的完全性を維持します。各カテゴリーの進歩がソーラーパネルの効率、耐久性、総合性能の向上に貢献し、再生可能エネルギーへの移行を後押ししているからである。

タイプ別では、封止ソーラーフィルム分野が2022年の米国市場を支配し、65%以上の売上シェアを占めた。封止フィルムは、デリケートな太陽電池を湿気やほこり、物理的なダメージから保護する上で重要な役割を果たしている。太陽電池モジュールを効果的に密封し保護する能力は、太陽光発電設備の長期的な耐久性と信頼性を保証し、消費者と商業プロジェクトの両方にとって極めて重要な考慮事項である。

さらに、封止フィルムはソーラーパネルのエネルギー効率と性能の向上にも貢献します。環境要素を寄せ付けない保護層を提供することで、長期にわたって太陽電池の完全性を維持し、劣化を防いでエネルギー出力を最大化します。この効率の向上は、エネルギー生産量の増加とソーラーパネル所有者のコスト削減につながるため、封止フィルムは米国市場で好まれる選択肢となっている。さらに、ソーラーパネルの寿命と効率の重要性に対する意識の高まりが、高品質の封止材に対する需要を押し上げ、米国市場での優位性をさらに確固たるものにしている。

ポリマーの種類別では、フッ素樹脂セグメントが2022年の米国市場を支配し、64%以上の収益シェアを占めた。これはいくつかの重要な要因によるものである。ポリフッ化ビニル(PVF)やエチレンテトラフルオロエチレン(ETFE)などのフッ素樹脂は、優れた耐久性と耐候性を備えている。紫外線、極端な温度、湿潤などの悪条件に複雑にさらされることに耐えることができるため、多様な気象要素に頻繁にさらされるソーラーパネル用途に最適です。

さらに、フッ素樹脂の高い透明性と優れた光透過性は、太陽電池による効率的な光の取り込みを可能にします。この特性はソーラーパネル全体の効率を高め、より高いエネルギー生成につながるため、フッ素樹脂ベースのソーラーフィルムが好まれる決定的な要因となっている。これらの材料は長寿命であるため、メンテナンスコストが削減され、太陽光発電設備の長期的な性能が向上するため、米国では住宅用と商業用の両方の太陽光発電プロジェクトで好まれている。

フィルムの種類別では、透明(非反射)フィルムタイプが2022年の米国市場で30%以上の売上シェアを占めた。透明なソーラーフィルムは、特に視覚的なアピールが不可欠な住宅や商業環境で、太陽光発電設備に審美的に美しいソリューションを提供する。反射フィルムとは異なり、透明フィルムは太陽エネルギーを利用しながら窓やファサード、その他の建築要素の外観を維持するように設計されている。そのため、太陽光発電技術を建築物のデザインに組み込むことが重要視される建築物一体型太陽光発電(BIPV)用途に適しています。ソーラーパネルを建物の美観とシームレスに調和させる能力は、透明ソーラーフィルムが優位を占める説得力のある理由である。

透明なソーラーフィルムは、まぶしさや光害に関する懸念にも対処する。都市部や人口密集地では、ソーラーパネルからの過剰なまぶしさや反射は、近隣の建物の居住者に不快感を与える可能性がある。クリアフィルムは反射を抑え、まぶしさを最小限に抑えるよう設計されており、建物内外でより快適な環境を実現します。この特性は、規制遵守と地域社会の受容にとって極めて重要であり、米国市場における透明(無反射)ソーラーフィルムの選好をさらに後押ししている。審美的な魅力、シームレスな統合、まぶしさの軽減の組み合わせにより、透明ソーラーフィルムは様々な太陽光発電設備において傑出した選択肢となっており、米国市場での優位性に寄与している。

厚さに基づくと、厚さ100mm未満のセグメントが2022年の米国市場を支配し、45%以上の売上シェアを占めた。これらの薄いソーラーフィルムはより軽量で柔軟性があるため、汎用性が高く加工が容易である。この柔軟性により、曲面や建材などさまざまな用途に組み込むことができ、これは建築や建物一体型太陽光発電(BIPV)設備にとって特に重要である。薄型フィルムの適応性と設置の容易さにより、住宅用と商業用の両方の太陽光発電プロジェクトで好まれている。

さらに、厚さ100mm以下のソーラーフィルムは、家電製品、ウェアラブル技術、ポータブル電源ソリューションへの応用がますます広がっている。薄型のため、スマートフォンやスマートウォッチなどのモバイル機器に組み込むことができ、周囲の太陽光を動力源とする外出先での充電が可能です。ソーラー時計やフィットネストラッカーなどのウェアラブル・ソーラー技術は、このような薄いフィルムの適応性と利便性を例証している。このようなフィルムを搭載したポータブル・ソーラー充電器は、アウトドア愛好家にとって、人里離れた場所を探検している間に機器に電力を供給するコンパクトで効率的な手段となる。環境にやさしくエネルギー効率の高い技術ソリューションへの需要が高まり続けるなか、厚さ100mm未満のソーラーフィルムは、米国のさまざまな分野で技術革新と持続可能性を推進する重要なイネーブラーであり続けている。

建設業界では、持続可能な建築慣行やグリーン・テクノロジーの採用が進んでいる。ソーラーフィルムは、こうした目標に完全に合致する、環境に優しくエネルギー効率の高いソリューションです。建築家、建設業者、不動産開発業者は、エネルギー効率基準を満たし、環境への影響を低減し、長期的なエネルギーコスト削減を達成するために、ソーラーフィルムを建築設計に取り入れています。このように建築における持続可能性が重視されるようになったことで、グリーンビルディングの取り組みに不可欠な要素としてソーラーフィルムの需要が高まっている。

さらに、建築用途におけるソーラーフィルムの汎用性が、その優位性に大きな役割を果たしている。ソーラーフィルムは、窓、ファサード、屋根材などの建築要素にシームレスに組み込むことができ、エネルギー生成と美観向上の2つの目的を提供する。この多用途性は、建物の建築的完全性や視覚的魅力を損なうことなく太陽エネルギーを利用できるため、不動産所有者にアピールする。建設プロジェクトでは、太陽エネルギー発電に有効利用できる表面積が大きくなることが多く、ソーラーフィルムは実用的でスペース効率の高い選択肢となる。エネルギーコストが上昇し続け、環境への懸念が顕著になるにつれ、建設専門家や不動産所有者は、持続可能で経済的に実行可能なソリューションとしてソーラーフィルムにますます注目するようになり、米国市場での優位性を確固たるものにしている。

最終用途に基づくと、2022年の米国市場は商業用最終用途産業セグメントが39%以上の収益シェアを占めた。商業分野では、持続可能性とエネルギー効率への注目が高まっている。ソーラーフィルムは、二酸化炭素排出量とエネルギーコストの同時削減を目指す企業にとって魅力的なソリューションとなる。商業ビルには、ソーラーフィルムで効果的に覆うことができる広い表面積があることが多く、現地での大幅な発電が可能になる。これは、従来の送電網への依存を減らすだけでなく、近年企業にとってますます重要になっている持続可能性の目標や環境規制の遵守にも貢献する。

さらに、商業セクターの優位性は、ソーラーフィルムに関連する経済的利益と結びついている。エネルギーコストが上昇を続ける中、企業は運営経費を削減する方法を模索している。ソーラーフィルムは、クリーンで再生可能な電力を発電する手段を提供し、その結果、エネルギー料金の長期的なコスト削減につながる。さらに、多くの政府や州は、太陽エネルギー技術に投資する企業に対して財政的な優遇措置や税額控除を提供しており、ソーラーフィルムの採用は、営利企業にとって財政的に健全な決定となっている。持続可能性の目標、コスト削減、金融優遇措置の組み合わせにより、商業部門は米国市場の成長の重要な原動力として位置づけられており、企業が再生可能エネルギー・ソリューションをますます優先するようになるにつれ、この傾向は続くと予想される。

主要企業・市場シェア

米国市場は様々な主要企業が存在し、断片化されている。主要企業は、生産能力の拡大、製品ポートフォリオの開発、ソーラーフィルム製造における新技術の導入方法に基づいて競争している。

ソーラーフィルムの製造に使用される原材料とその関連コストは、製品の価格を決定する上で重要な役割を果たす。そのため、ポリマー、接着剤、特殊コーティング剤などの原材料価格は、予測期間中、市場で重要な役割を果たすと予想される。多くの既存企業や新興企業は、最終用途からの需要増に対応することで固定費を圧縮するため、製造設備の能力増強に取り組んでいる。

例えば、ファースト・ソーラーは2023年6月、世界初の先進的薄膜半導体バイフェーシャル・ソーラーパネルを発表し、限定生産を開始した。この先駆的な技術は、ドイツのミュンヘンで開催されるIntersolar Europeで、商業化前のSeries 6 Plus Bifacial太陽電池モジュールを通じて展示される予定である。

米国の主要ソーラーフィルム企業

3M

アグファ・ゲバルトN.V.

COVEME s.p.a.

サイブリッド・テクノロジーズ

ダンモア

デュポン

イーストマンケミカル

ガーウェア・サンコントロールフィルム

ハネウェル・インターナショナル

ジョンソンウィンドウフィルム

ジョリウッド

クレムペル社

リンテック・コーポレーション

マディコ

三菱ポリエステルフィルム

ポリトロニクス

パールフロスト

サンゴバン

ソーラーコントロールフィルムズ

ターグレー

サーモライトLLC

東レ株式会社

エアテック先端材料グループ

ヘクシスS.A.S.

本レポートでは、2018年から2030年までの国レベルでの数量と収益の成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社は米国のソーラーフィルム市場レポートをタイプ、ポリマータイプ、厚さ、フィルムタイプ、用途、最終用途に基づいて区分しています:

タイプ別展望(数量、百万平方メートル;売上高、百万米ドル、2018年~2030年)

フロントシート

バックシート

カプセル化

ポリマータイプの展望(数量、百万平方メートル;売上高、百万米ドル、2018~2030年)

フッ素樹脂

非フッ素ポリマー

厚さの展望(数量、百万平方メートル;売上高、百万米ドル、2018~2030年)

100mm未満

100mm以上500mm未満

500mm以上

フィルムタイプの展望(数量、百万平方メートル;売上高、百万米ドル、2018~2030年)

透明(無反射)

染色(非反射性)

真空コーティング(反射性)

高機能フィルム

その他

用途展望(数量、百万平方メートル;売上高、百万米ドル、2018年~2030年)

建設

自動車

海洋

その他

最終用途の展望(数量、百万平方メートル;収入、百万米ドル、2018~2030年)

ユーティリティ

住宅用

商業用

産業用

軍事用

【目次】

第1章 方法論と範囲

1.1 市場区分と範囲

1.2 市場の定義

1.3 情報調達

1.3.1 情報分析

1.3.2 市場形成とデータ可視化

1.3.3 データの検証・公開

1.4 調査範囲と前提条件

1.4.1 データソース一覧

第2章 エグゼクティブサマリー

2.1 2022年の市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 米国のソーラーフィルム 市場変数、トレンド、スコープ

3.1 市場の系譜

3.1.1 北米ソーラーフィルム市場

3.2 産業バリューチェーン分析

3.3 米国のソーラーフィルム市場動向

3.4 技術動向

3.5 規制の枠組み

3.5.1 米国におけるソーラーフィルム設置に必要な認証

3.6 市場ダイナミクス

3.6.1 市場促進要因の影響分析

3.6.1.1 ソーラーフィルムの技術進歩

3.6.1.2 連邦・州による奨励金と税額控除の存在

3.6.1.3 住宅用および商業用アプリケーションにおける太陽光発電(PV)システムの採用増加

3.6.2 市場阻害要因分析

3.6.2.1 限られたエネルギー貯蔵ソリューション

3.6.3 業界の課題

3.6.4 産業機会

3.7 産業分析-ポーターの分析

3.8 PESTEL分析

3.9 COVID-19の影響

3.10 東欧の地政学的影響

3.11 太陽電池用フィルム(フロントシートとバックシート)主要メーカー一覧

3.12 ソーラーフィルムの潜在顧客リスト

3.13 ソーラーパネル工場建設企業リスト

3.14 米国のソーラーフィルム市場のタイプ別平均価格動向分析(2018~2030年:USD/平方メートル)

3.15 アジアから米国に販売する一般的なソーラーフィルムメーカー一覧

3.16 米国ソーラーフィルム市場へのインフレ削減法(IRA)の影響

第4章 米国のソーラーフィルム市場 タイプ別推定と動向分析

4.1 タイプ別動向分析と市場シェア、2022年・2030年

4.2 タイプ別動向分析と市場シェア、2022年・2030年

4.3 米国のソーラーフィルム市場のタイプ別推定・予測(百万米ドル) (百万平方メートル)

4.3.1 フロントシート

4.3.2 バックシート

4.3.3 カプセル化

第5章 米国のソーラーフィルム市場 ポリマータイプの推定と動向分析

5.1 ポリマータイプの動向分析と市場シェア、2022年・2030年

5.2 ポリマータイプの動向分析と市場シェア、2022年・2030年

5.3 米国のソーラーフィルム市場の推定と予測:ポリマータイプ別 (百万米ドル) (百万平方メートル)

5.3.1 フッ素樹脂

5.3.2 非フッ素ポリマー

第6章 米国のソーラーフィルム市場 厚さの推定と動向分析

6.1 厚さ動向分析と市場シェア、2022年・2030年

6.2 厚さ動向分析と市場シェア、2022年・2030年

6.3 米国のソーラーフィルム市場の厚さ別推定・予測(百万米ドル) (百万平方メートル)

6.3.1 100mm未満

6.3.2 100mm以上500mm未満

6.3.3 500mm以上

第7章 米国のソーラーフィルム市場 フィルムタイプの推定と動向分析

7.1 フィルムタイプの動向分析と市場シェア、2022年・2030年

7.2 フィルムタイプの動向分析と市場シェア、2022年・2030年

7.3 米国ソーラーフィルム市場予測:フィルムタイプ別(百万米ドル)(百万平方メートル)

7.3.1 クリア(非反射性)

7.3.2 染色(非反射性)

7.3.3 真空コーティング(反射性)

7.3.4 高機能フィルム

7.3.5 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-142-2

- 世界のビタミンファッジ市場(2025 – 2032):種類別、フレーバー別、流通チャネル別、エンドユーザー別、地域別分析レポート

- 子宮筋腫治療装置の世界市場規模は2034年までにCAGR 7.2%で拡大する見通し

- 電気アーク炉(EAF)電源トランスの世界市場2025:メーカー別、地域別、タイプ・用途別

- 風力・太陽光ハイブリッド街路灯の世界及び日本市場2026年:種類別(街路灯、フロアランプ/ボラードライト、ポールライト、スポットライト/フラッドライト)

- トシルクロリドナトリウムの世界市場

- 家庭用電池の世界市場(2026~2033):市場規模、シェア、動向分析

- 4-アミノ-3,5-ジクロロ安息香酸メチルエステル(CAS 41727-48-4)の世界市場2020年~2025年、予測(~2030年)

- 世界の救急キット市場規模/シェア/動向分析レポート:製品別、救急用品別、販売チャネル別(~203年)

- 産業調査レポートのPR

- 世界のタルトロン酸市場

- N-(3-クロロフェニル)-N’-メチル尿素(CAS 20940-42-5)の世界市場2020年~2025年、予測(~2030年)

- 陽子線腫瘍治療用レーザー装置市場:グローバル予測2025年-2031年