世界のステンレス鋼市場規模:2022年に1114億ドルに達し、2030年までに1795億ドルに達すると予想

市場規模

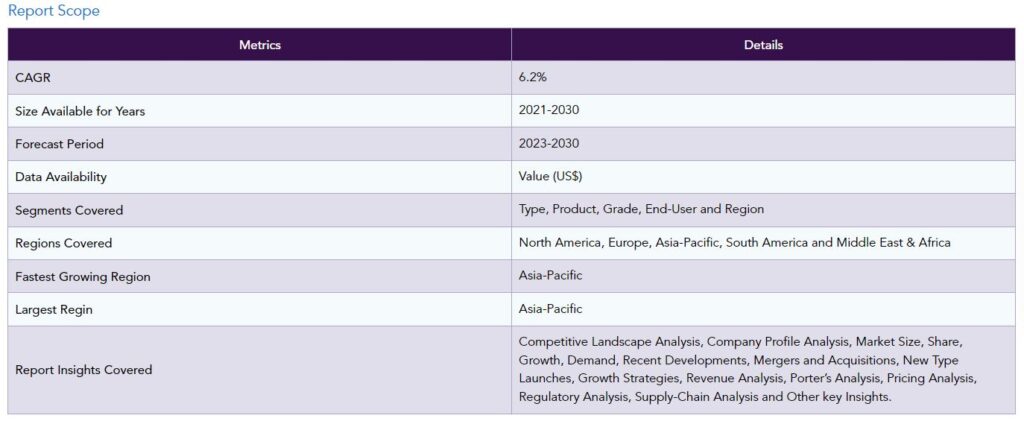

世界のステンレス鋼市場は、2022年に1114億米ドルに達し、2023年から2030年の予測期間中に6.2%のCAGRで成長し、2030年までに1795億米ドルに達すると予想されます。

過去数十年の間に、ステンレス鋼の消費パターンに変化がありました。すでにあるエンドユーザー部門でより頻繁に利用されるようになっただけでなく、新興産業でも採用されるようになりました。1980年以降、ステンレス鋼は最も高い成長率を示しています。

1998年には、耐久消費財と調理器具がステンレス鋼消費の大半を占めていました。しかし、ステンレスの用途が他の産業にも広がるにつれ、調理器具に占める割合は減少の一途をたどっています。中国はかなりの割合を占めており、50%近くを占めています。他の多くの金属やセクターと同様、中国はステンレスの一貫した世界的輸出国で、生産シェアは消費シェアを常に上回っています。

さらに、インドも世界のステンレス鋼市場に貢献しています。インドのステンレス設備能力の約35%は、ラタン・ジンダル率いるジンダル・ステンレス・グループが所有しています。しかし、現在のところ、同社はインドの全ステンレス鋼の約半分を供給しています。4~5年前には25%程度だった供給量は、未組織の部分が減少し、多くの小規模工場が休止する中で増加しています。

市場ダイナミクス

ステンレス鋼産業を後押しする政府支援の拡大

政府はステンレス鋼セクターが抱える問題の解決に尽力しています。ステンレス鋼産業の拡大を促進するために、政府は金属の市場シェアを向上させるためにつながる輸出入規則に関する懸念に対処するために奨励されています。

例えば、2023年9月14日、オディシャ州政府は投資家に20%の設備投資補助金を提供する「優先ステンレス鋼特別投資スキーム」を導入。この制度は、ムンバイで開催されたGlobal Stainless-Steel Expo 2023 (GSSE 2023)で、オディシャ州産業担当のHemant Sharma主席秘書官によって紹介されました。ステンレス鋼の川下産業に投資するオディシャ州の企業は、20%の多額の設備投資奨励金を受けることができます。この手厚い優遇措置の目的は、技術革新と産業の成長を促進することです。

様々なエンドユーザー産業から成長するステンレス鋼

100年以上前の発明以来、ステンレス鋼は建築物に使用されてきました。ステンレス鋼製の製品は耐久性に優れ、美観に優れ、メンテナンスが少なく、強度、靭性、疲労特性に優れています。ステンレス鋼は加工が簡単で、耐用年数が過ぎれば丸ごとリサイクルできます。工業処理施設、海岸近くの建物や構造物、除氷塩にさらされる場所など、過酷な条件にある用途には、ステンレス鋼が好ましい材料です。

ステンレス鋼の高い延性は、地震荷重に対する耐性が必要な場合に役立ちます。このように、ステンレス鋼の上記の特性は、それが途方もなく市場の成長を支えている建設-建築業界における主要な金属となっています。様々な国がこの金属を用途に取り入れています。例えば、西鉄はムンバイのバヤンダール駅にインド初の全鋼鉄製鉄道歩道橋(FOB)の建設をほぼ終了しました。この新しい歩道橋は、乗客の移動を簡単でゆとりのあるものにするでしょう。現在、この不思議な金属はトンネル建設にますます活用されており、この傾向は約100の超近代的なスマートシティが建設されるまでさらに加速するでしょう。

市場における代替品の利用可能性

ステンレス鋼は最も人気のある合金のひとつで、非常に弾力性のある鋼種ですが、ニッケルとクロムという2つのユニークな成分を含んでいます。クロムの存在により耐腐食性と光沢があり、様々な用途に最適です。耐水性が要求される場合でも、考慮すべき選択肢があります。液体塗料の代用としてよく知られている粉体塗装は、優れた保護、化学薬品や湿気に対する耐性、驚くほど筋のない仕上がりを提供します。

さらに、適切に塗布すれば、アルミニウムは非常に有用で広く利用されている金属であり、ステンレスの代替品となる可能性があります。アルミニウムは腐食することがありますが、錆びることはありません。錆は主に構造体の完全性ではなく、外観に影響します。ステンレススチールの方が弾力性があり、掃除が簡単なことが多いのですが、それでも錆びる可能性はあり、錆びることでステンレススチールの成長が妨げられ、代用品の成長が促進されます。スチールに対するアルミニウムの主な利点は、その柔軟性と可鍛性です。アルミニウムは、スチールでは不可能な形状を実現することができるため、少しゆとりが必要な場合に使用するのに最適な材料です。

セグメント分析

世界のステンレス鋼市場は、タイプ、製品、グレード、エンドユーザー、地域によって区分されます。

300シリーズの非磁性特性と耐スクラッチ特性

300シリーズステンレス鋼は、等級に基づいて成長している市場であり、予測期間中に33.9%以上の市場シェアをカバーすることが期待されています。300シリーズのオーステナイト系ステンレス鋼 は、冷間加工技術によってのみ硬化が可能。これらのステンレス鋼種の主な合金添加物は、ニッケル (約6-20%)とクロム(約18-30%)。全てのステンレス鋼の中で、タイプ304は最も頻繁に使用される合金です。300シリーズのステンレス鋼の合金は、メンテナンスが容易で、腐食に強く、高温でも丈夫です。

300シリーズステンレス鋼には多くの利点があり、このセグメントの市場シェアを牽引しています。最も広く使用されている鋼のひとつで、幅広い用途に使用可能。多くの機械加工を必要とする用途のために作られた耐腐食特性に対する強化された金属。さらに、非磁性特性および耐傷性面取りや研磨を含むいくつかの仕上げの選択肢。

上記の利点は、ビジネスへの投資に主要プレーヤーを奨励しています。例えば、2023年10月25日、ダイカスト合金や軟質金属のメーカーは、頑丈で長持ちする金属ねじを製造するための、創造的で労力と時間を節約する方法を手に入れました。PEMの300シリーズステンレス鋼CastSertインサートは、簡単で信頼性が高く、経済的な取り付けを目的としています。

PEMの300シリーズステンレス製CastSertインサートは、その簡単な圧入方法により、鋳物素材への堅牢なねじの挿入プロセスを変えます。CastSertインサートは、パネル準備が必要なヘリカルインサートとは対照的に、ドリルまたは「鋳造されたまま」の穴に押し込むことで、素早く簡単に取り付けられます。アンビルと平らなポンチを使用する迅速な取り付け技術は、従来の技術より約80%優れています。

地理的シェア

ステンレス鋼の生産と消費の増加が世界におけるアジア太平洋地域のシェアを拡大

アジア太平洋地域は、世界のステンレス鋼市場の支配的な力であり、収益の面で2022年に50.1%に達することが期待されています。2023年5月、世界最大のステンレス鋼生産・消費国である中国の総生産量は311万トン(MT)に達しました。生産量は4月の279万トンから11%増加。

同様に2022年5月の生産量も303万トンから311万トンと3%増加。ステンレス鋼は当月に需要が急増したため、購入者は在庫を補充。さらに、モリブデン、ニッケル、フェロクロムなどの原材料コストの低下により、すべてのカテゴリーでステンレス鋼のコストが低下し、ビジネスの改善につながりました。

ステンレス鋼の生産には、中国がニッケル銑鉄(NPI)を使用するのに対し、インドと欧州は廃鋼を使用。ステンレス・スクラップに比べ、ニッケル銑鉄はより安価です。したがって、中国は他の主要な生産国よりも安価なステンレス鋼原料を提供しています。

COVID-19影響分析

中国では2019年12月にCOVID-19パンデミックが発生。ウイルスが徐々に地球を席巻し、世界経済は破壊されました。最後の選択肢として、世界の鉄鋼生産国の大半は、COVID-19の蔓延を阻止するためにロックダウン手順の実施を開始しました。その結果、鉄鋼工場の生産能力は大幅に低下。高炉が停止するのは、どの一貫製鉄所でも珍しいことですが、これはいくつかの製鉄所で起こりました。物流の問題で、生産物さえも市場に送ることができませんでした。

その間、インフラ関連の活動はすべて完全に停止し、エンジニアリング、自動車製造、建築など、鉄鋼を使用する産業はどれも稼働していませんでした。流動性の逼迫により、大半の鉄鋼工場はこの時期に大きな打撃を受けました。需要の急激な減少により、鉄鋼価格の緩やかな上昇も止まりました。しかし、予測期間中に市場の瞬間を取り戻すことが期待される鉄鋼工場の再開につながる様々な地域で状況は制御下にあります。

ロシア・ウクライナ戦争の影響分析

戦争による悪影響の第一波は、不活発なウクライナの鉄鋼工場によってもたらされた供給難でした。紛争開始時、鉄鋼工場の大半は操業停止。12月は鉄鋼工場にとって低調な月。稼働率は30%以下。稼働率の低さの原因は、エネルギーと物流の問題。

さらに、エネルギーインフラはロシアのミサイル攻撃によって大きく破壊されました。その結果、大規模な停電が発生しました。エネルギー供給の途絶は頻繁に起こります。鉄鉱石精鉱の生産にはエネルギー集約的な性質があるため、12の鉄鉱石採掘施設のうち5つが現在も稼働中。輸出地理は物流の問題によって制限されています。紛争初期にロシア海軍がウクライナの港を封鎖。中東・北アフリカ地域が最大の被害を受け、ウクライナの海上輸出は壊滅的な打撃を受けました。ウクライナからの鉄鋼半製品、銑鉄、鉄鉱石は、近隣の鉄鋼工場で大量に消費されました。

主な動き

2023年9月14日、オディシャ州は、ステンレス鋼セクターのオディシャ州への投資意欲の高まりを受け、Global Stainless Steel Expo 2023 (GSSE)と提携し、オディシャ州を世界の「ステンレス鋼デスティネーション」として確立。

2023年6月15日、インドの大手ステンレス・メーカーであるJindal Stainless Limited (JSL)は、ダッソー・システムのソリューションを利用して生産計画、スケジューリング、実行手順を改善し、顧客の需要をより満足させると発表しました。

2023年8月7日までに、サンコー・ステンレスがタイダウン・アプリケーション向けのヘビーデューティ・ラッシング・リングの新シリーズを発表しました。この新シリーズは、角度をつけて曲げられるDリングが表面から突出しています。これにより、ユーザーはリングを持ち上げることなく、片手でラッシング金具をリングに取り付けることができます。多業種が直面する課題に対応した新製品。

主な企業

市場の主なグローバルプレイヤーは、POSCO, Acciai Speciali Terni S.p.A, Acerinox, Aperam, ArcelorMittal, Baosteel Group, China Baowu Steel, JFE Steel Corporation, Jindal Stainless Limited, NIPPON STEEL CORPORATIONなど。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

タイプ別スニペット

製品別スニペット

グレード別スニペット

エンドユーザー別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

ステンレス鋼産業を後押しする政府支援の拡大

様々なエンドユーザー産業からのステンレス鋼の成長

阻害要因

市場における代替品の利用可能性

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

Pricing Analysis

Regulatory Analysis

Russia-Ukraine War Impact Analysis

DMI Opinion

COVID-19 Analysis

Analysis of COVID-19

Scenario Before COVID

Scenario During COVID

Scenario Post COVID

Pricing Dynamics Amid COVID-19

Demand-Supply Spectrum

Government Initiatives Related to the Market During Pandemic

Manufacturers Strategic Initiatives

結論

タイプ別

はじめに

市場規模分析および前年比成長率分析(%):タイプ別

市場魅力度指数:タイプ別

オーステナイト系ステンレス鋼

タイプ別

市場規模分析と前年比成長率分析(%)

マルテンサイト系ステンレス鋼

フェライト系ステンレス鋼

析出硬化系ステンレス鋼

二相鋼シリーズ

その他

製品別

製品紹介

市場規模分析および前年比成長率分析(%):製品別

市場魅力度指数(製品別

コールドフラット

製品紹介

市場規模分析と前年比成長率分析(%)

ホットコイル5

コールドバー

ホットバー

ホットプレートとシート

その他

…

【お問い合わせ・ご購入サイト】

資料コード: MM7446-datam

- 車両環境試験室市場:グローバル予測2025年-2031年

- 産業用レーザーパワーメーターの世界及び日本市場2026年:理論(サーモパイル、フォトダイオード)

- 世界のスルホローダミンB市場

- ベンゾフェノン(CAS 119-61-9)の世界市場2020年~2025年、予測(~2030年)

- 世界のセラノスティクス市場規模/シェア/動向分析レポート:画像診断技術別、放射性同位体別、地域別(~2033年)

- 業務用食品・バイオメディカル用冷蔵庫・冷凍庫の世界市場規模調査、製品別(食品、バイオメディカル)、エンドユース別、容量別、流通チャネル別、地域別予測:2022-2032年

- 風力・太陽光ハイブリッド街路灯の世界及び日本市場2026年:種類別(街路灯、フロアランプ/ボラードライト、ポールライト、スポットライト/フラッドライト)

- 世界の折りたたみ式・収納式コンテナ市場(2026年~2033年):素材別(プラスチック、金属、木材)、製品種類別(バルクビン、パレット、クレート)、用途別(工業・自動車、食品・飲料)、地域別

- カスタマーサクセスプラットフォームの世界市場規模調査、展開タイプ別(クラウドベース、オンプレミス)、組織規模別(中小企業、大企業)、業種別(ヘルスケア、金融サービス、製造、テクノロジー、小売、Eコマース)、地域別予測:2022年~2032年

- ゴルフ用ジャケットの世界及び日本市場2026年:種類別(メンズ、レディース)

- メディカルエステのグローバル市場規模調査、製品別(ボトックス、フィラー、ピーリング、インプラント、脂肪吸引、マイクロニードル、脱毛、レーザーリサーフェシング、RF、光線療法)、施術別(外科的、非外科的)、エンドユーザー別(クリニック、病院、メディカルスパ、美容センター、ホームケア)、地域別予測:2022-2032年

- 世界のp-トシルクロライド市場