世界の衛星ペイロード市場:軌道別(LEO、MEO、GEO)、用途別、エンドユーザー別(2018年~2025年)

世界の衛星ペイロード市場規模は2016年に112.5億米ドルと推定された。無線周波数(RF)ペイロードシステム、フレキシブルペイロード、高度再生ペイロードなどの通信&ナビゲーションアプリケーションにおける重要な技術革新が業界の成長に寄与している。

小型化傾向の高まりは、地表の高品質画像を生成するために大型衛星に一般的に取り付けられる小型レーダーカメラやセンサーの開発につながった。これらの小型衛星は、土地被覆特性、都市地域、その他の多目的画像に関する情報を提供するペイロードを備えている。しかし、高い設計コストと製造コストが、今後数年間の市場成長にとって深刻な課題となることが予想される。

フレキシブルペイロードは、軌道上でアンテナビームパターンを変更して市場の要求に応えることができるため、人気が高まっている。例えば、Airbus S.A.S.は高出力マルチビーム放送アンテナを設計し、事業者がフレキシブルペイロードの助けを借りて顧客向けに形状のビームを構成できるようにしている。

デジタル・ペイロードは、異なる中継器間で帯域幅を切り替えられるようにすることで、業界を変革するものとして脚光を浴びている。これらのペイロードは、様々なアプリケーションやサービスに採用されるようになり、衛星業界のコスト構造を変えると予想される。また、エンドユーザーが地上で小型で手頃な価格のアンテナを使用してコストメリットを提供できるようになるため、メーカーは衛星に自動的にロックオンできる小型アンテナを提供するようになる。

さらに、デジタル・トランスペアレント・プロセッサー(DTP)の出現は、衛星からの複数のビームを使用し、それらを1つのループに結合して複数のゲートウェイにシームレスかつ効率的に接続するため、市場を一変させると予想される。これらのプロセッサーは、接続やチャネリングに関する懸念を克服するため、接続性に関する柔軟性を提供する。

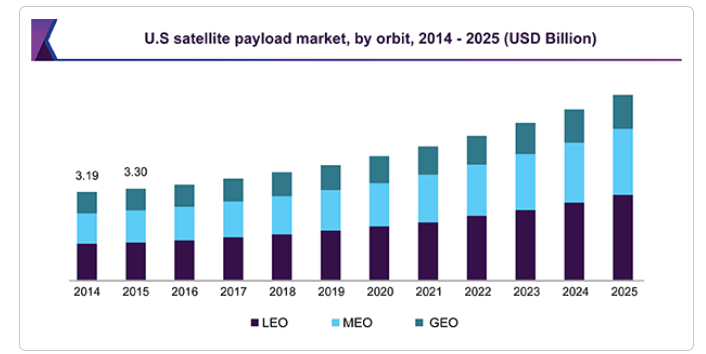

低軌道(LEO)衛星ペイロードは、2016年に35%以上の収益シェアで業界の成長に大きく貢献した。これらの衛星は、地表の鮮明な肖像画を微細なレベルとともに提供するため、かなり脚光を浴びている。これらのペイロードはまた、エンドユーザーに低リスクの軌道へのアクセス、費用対効果の高い宇宙品質、効率的な軌道上データ、ミッションの継続性を提供する。ホスト型ペイロードアプローチは、Sapphire、GIOVE-A、UK-DMC-2、TechDemoSat-1 など、多くの LEO および静止赤道軌道(GEO)ミッションで広く利用されている。

さらに、LEO ペイロードの増加により、打上げサービス・プロバイダーが LEO 軌道に複数の衛星を展開するためのディスペンサー・システムを開発する機会が増えている。CバンドおよびKuバンドGEO衛星の需要の増加は、衛星に組み込まれるハードウェアに影響を及ぼし、サプライヤーは、打ち上げ質量を低く抑えながら、より高い性能を達成するための技術を開発することを可能にしている。GEO衛星は、ダイレクト・ツー・ホーム放送、インターネット、地域移動通信サービスに応用されている。

政府の規制が強化されたことで、衛星からの電力を利用することで独立して動作するホスト型ペイロードの出現につながった。米軍は、小型で戦略的な場所の詳細なレーダー画像を提供するGEO衛星とLEO衛星の両方を広く採用し、信号を収集して兵士に送信している。さらに、レーザー光線を地表に照射して精密誘導兵器を誘導するためにも使用される。

通信&ナビゲーションセグメントは、通信セグメントがフレキシブルペイロードの高い採用を目撃しているので、2016年の業界成長に大きく貢献した。通信&ナビゲーションセグメントを牽引する主要トレンドの1つは、高スループット衛星(HTS)の出現である。データ価格の大幅な低下と衛星のCAPEX効率の大幅な向上は、通信業界を一変させた。

通信ペイロードは、チャンネル化、宇宙用インフレータブル反射鏡アンテナ、宇宙でのインターネット・ルーター、電力増幅器の開発など、新しい技術動向を目撃してきた。ペイロードは、地上システムとの統合により、空と海のカバー範囲といったニッチ分野への洞察を提供するのに役立っている。

さらに、ペイロードは、作物モニタリング、土地利用マッピング、水路モニタリング、災害モニタリング・軽減などの農業分野におけるリモートセンシング・アプリケーションに広く利用されている。リモートセンシングにおけるデジタルセンサーなどの最近の技術革新は、地表の広い範囲をスキャンし、このデータを衛星地上局に転送することができる。

2016年の収益シェアは30%を超え、商業セクターが業界を支配している。商業用ペイロードの需要増は、ブロードバンドインターネットサービスや高精細映像へのニーズの高まりに起因している。このような高精細映像のニーズは、衛星の大容量化に対する需要を高め、プレーヤーが軌道上のフリート拡大を可能にした。

さらに、商業衛星は簡単にプログラムして打ち上げることができるため、最終利用産業の間で人気のある選択肢の一つとなっている。民間の衛星打ち上げを奨励する連邦政策の意図的な転換は、今後数年間の業界の成長にプラスの影響を与えると予想される。電気通信衛星や地球観測衛星の需要の増加に伴い、商業用セグメントは予測期間中に発展すると予想される。

さらに、地球観測データに対する要求が高いため、ペイロードの打ち上げは大幅に増加している。地球観測ミッションは、高精度に加え、空間的かつ全地球をカバーする正確なデータを提供する。地球観測のために送られたペイロードは商業的に利用され、経済や政治パラメータの正確な予測や監視に大きく貢献している。

さらに、主要プレイヤーの存在と宇宙技術に対する政府支出の増加が地域の成長に寄与している。最近、米軍は軍用通信衛星を打ち上げた。この衛星は兵士との通信を増加させることが期待されており、音声、データ、映像を地上ベースやモバイル端末の幅広い範囲で利用できる。

欧州地域市場は2016年に25%以上の収益シェアを占めた。英国では通信衛星や地球観測衛星への支出が増加しており、市場需要に大きく貢献すると見られている。その他の地域成長を促進する主な要因としては、宇宙の商業化の進展や地域宇宙産業の急増が挙げられる。しかし、加盟国間の連携不足や川下分野への不十分な支援といった要因が、欧州市場の成長を制限すると予想される。

主要企業

主な業界プレーヤーには、エアバス・グループ、ハネウェル・インターナショナル・インク、ロッキード・マーチン・コーポレーション、レイセオン・コーポレーション、ザ・ボーイング・カンパニーなどがいる。プレーヤーは、競合他社よりも優位に立つために、合併、買収、提携に取り組んでいる。例えば、2016年3月、Airbus Groupは、電子フライトバッグ、航空海図、ナビゲーションデータ、パフォーマンスベースナビゲーション、フライトプランニング、航空機性能、乗務員プランニングのソリューションを提供することにより、エンドツーエンドのフライトオペレーションサービスを提供することを目的にNavtechを買収した。

さらに、メーカー各社は、ペイロードのコスト・ケイパビリティ・ダイナミクスを変化させる新技術を提供・開発している。例えば、小型化はデータ収集や科学観測に適しているため、ここ数年で重要性が増している。

2023年1月、エアバスはベルギー国防省と、国防軍に新しいUHF衛星通信サービスを提供する契約を締結した。この新しいペイロードは、衛星の寿命を通じてエアバスのポートフォリオをさらに強化することを目的としている。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2016年から2025年までの各サブセグメントにおける市場動向の分析を提供している。この調査において、Grand View Research社は世界の衛星搭載物市場を軌道、用途、最終用途、地域に基づいて区分しています。

軌道の展望(売上高、10億米ドル;2014年~2025年)

地球低軌道(LEO)

中軌道(MEO)

静止地球軌道(GEO)

アプリケーションの展望(売上、10億米ドル、2014年~2025年)

通信・航法

リモートセンシング

監視

その他

最終用途の展望(収益、10億米ドル、2014年~2025年)

民間

軍事

商業

地域別展望(売上高、10億米ドル、2014年~2025年)

北米

米国

カナダ

欧州

ドイツ

英国

アジア太平洋

中国

インド

日本

ラテンアメリカ

ブラジル

メキシコ

MEA

【目次】

第1章 調査方法と調査範囲

1.1 調査方法

1.2 調査範囲と前提条件

1.3 データソース一覧

第2章 エグゼクティブサマリー

2.1 衛星搭載物 – 市場スナップショットと主な購入基準、2014年~2025年

第3章 衛星搭載機器産業の展望

3.1 市場セグメンテーション

3.2 衛星搭載物:市場規模と成長見通し

3.3 衛星搭載物 – バリューチェーン分析

3.4 市場ダイナミクス

3.4.1 市場促進要因分析

3.4.1.1 通信分野におけるペイロードの普及拡大

3.4.1.2 ペイロードシステムの高度化

3.4.1.3 衛星ペイロードの小型化

3.4.2 市場阻害要因分析

3.4.2.1 高い設計・製造コスト

3.5 普及・成長展望マッピング

3.6 産業分析-ポーターの分析

3.7 衛星搭載機器-PESTEL分析

第4章 衛星搭載機器市場の軌道推定と動向分析

4.1 衛星ペイロード市場 軌道移動分析

4.1.1 LEO

4.1.1.1 市場推計・予測、2014年~2025年(億ドル)

4.1.1.2 2014〜2025年の地域別市場予測(億ドル)

4.1.2 MEO

4.1.2.1 2014年~2025年の市場推定・予測(億ドル)

4.1.2.2 地域別市場予測、2014年~2025年(億ドル)

4.1.3 ゲオ

4.1.3.1 2014〜2025年の市場推定・予測(億ドル)

4.1.3.2 地域別市場予測、2014年~2025年(億ドル)

第5章 衛星搭載物市場の用途別推定と動向分析

5.1 衛星搭載物市場 アプリケーション動向分析

5.1.1 通信・ナビゲーション

5.1.1.1 2014~2025年の市場推定・予測(億ドル)

5.1.1.2 2014〜2025年の地域別市場予測(億ドル)

5.1.2 リモートセンシング

5.1.2.1 2014年~2025年の市場推定・予測(億ドル)

5.1.2.2 地域別市場予測、2014年~2025年(億ドル)

5.1.3 監視

5.1.3.1 2014〜2025年の市場推定&予測(億ドル)

5.1.3.2 地域別市場予測、2014年~2025年(億ドル)

5.1.4 その他

5.1.4.1 2014〜2025年の市場推定・予測(億ドル)

5.1.4.2 地域別市場予測、2014年~2025年(億ドル)

第6章 衛星搭載物市場の用途別推定と動向分析

6.1 衛星搭載物市場 エンドユーザー動向分析

6.1.1 民間

6.1.1.1 市場推定・予測、2014年~2025年(億ドル)

6.1.1.2 2014〜2025年の地域別市場予測(億ドル)

6.1.2 軍事

6.1.2.1 2014〜2025年の市場推定・予測(億ドル)

6.1.2.2 地域別市場予測、2014年〜2025年 (億ドル)

6.1.3 商用

6.1.3.1 2014〜2025年の市場推定・予測(億ドル)

6.1.3.2 地域別市場予測、2014年〜2025年(億ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-876-3

- 燃料蒸気キャニスターの世界市場2025:種類別(500g以下、500g以上)、用途別分析

- ATMスライドレールの市場レポート:タイプ別(フルエクステンション、パーシャルエクステンション、オーバーエクステンション)、材質別(アルミニウム、スチール、ステンレススチール)、地域別 2024-2032

- クラウドワークフローのグローバル市場規模調査:タイプ別、用途別(人事、営業・マーケティング、経理・財務)、企業規模別、業種別、地域別予測:2022-2032年

- 世界の乳製品加工機器市場(2025 – 2031):種類別、稼働方式別、用途別、プラント容量別、地域別分析レポート

- グリーン水素の世界市場規模は2032年までにCAGR 60.0%で拡大する見通し

- クリーニング用真空炉市場:グローバル予測2025年-2031年

- 農業用灌漑機器の世界及び日本市場2026年:種類別(スプリンクラー灌漑、点滴灌漑、ピボット灌漑、その他)

- 世界のカルミン市場(2026年~2033年):用途別(ベーカリー・菓子、乳製品・冷凍食品、肉製品、油脂、果物・野菜)、地域別

- 世界のTMPMP市場

- 医療機器用印刷インクの世界及び日本市場2026年:種類別(UV硬化型インク、水性インク、溶剤系インク)

- 増粘剤の中国市場:無機増粘剤、セルロースエーテル、合成高分子、天然高分子およびその誘導体

- 熱重量分析装置の世界及び日本市場2026年:種類別(一般圧力TGA分析装置、高圧TGA分析装置)