世界のモバイル人工知能市場規模は2030年までにCAGR 26.9%で成長すると予測

市場概要

世界のモバイル人工知能市場規模は、2022年に134億米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)26.9%で成長すると予測されている。5GとIoTの展開による接続性の大幅な拡大により、組織や個人はより多くの実世界データをリアルタイムで収集できるようになった。このデータは、人工知能(AI)システムのさらなる改良に利用できるため、人工知能(AI)システムはますます高度化し、能力が向上する。これらのテクノロジーは、大規模な社会経済的利益を生み出す強力な好循環を生み出すことができる。

ベンチャーキャピタルからの資金調達の増加、ドローンが生成する商業用データの需要、技術開発の迅速化など、いくつかの理由からドローンの利用が急速に増加している。人工知能(Al)は次世代のドローンに燃料を供給し、ドローンが自律的に機能し、人間の監視なしに選択を行うことを可能にすると予測されている。ドローンはカメラとセンサーで構成され、小さな回路であるビジョン・プロセッシング・ユニット(VPU)に情報を送る。ドローンのVPUプロセッサーと高度なアルゴリズムが適用される。これらのコンピューターは、物体識別、ジェスチャーモード、安全な着陸、3Dマッピング、文脈認識など、ドローンのマシンビジョンアプリケーションを向上させる。

さらに、エッジコンピューティングの台頭は、モバイル人工知能(AI)分野に可能性をもたらすと予想されている。様々な企業におけるAIの導入状況は世界中で変化している。企業全体の取り組みが定着するにつれ、クラウド・コンピューティングはAIの発展に欠かせないものとなっている。顧客はスマートフォンでより多くの時間を過ごすため、企業は必要なコンピューティングをデバイスに取り込む必要性をより強く認識するようになっている。このため、エッジ・コンピューティングは今後数年で加速し続けるだろう。

世界のほとんどの市場では参加者が多いため、モバイル・デバイスの市場は比較的細分化されている。人工知能の構成要素である複雑なアルゴリズムは、今日の市場で急速に拡大している。多くの産業が人工知能を利用しているため、複雑なシステムのアルゴリズムへのアクセスが容易になり、市場競争が激化している。主なプレーヤーは、マイクロソフト・コーポレーション、インテル・コーポレーション、アルファベット・インク(グーグル合同会社)などである。

2022年3月、Nvidia Corp.は、複雑なAIアルゴリズムをより迅速に処理できる新しいハードウェアとソフトウェアのデモを行った。同社が詳細を発表した新しいグラフィック・プロセッサー(GPU)のうち、H100チップとCPUスーパーチップと特定された高度なプロセッサー・チップセットは、いずれも英国のチップメーカーであるアーム社の技術に基づいて構築されたもので、AIインフラの基礎となるものだった。Nvidiaにとっては、先月のArm社買収の失敗後、初のArm社製チップとなる。

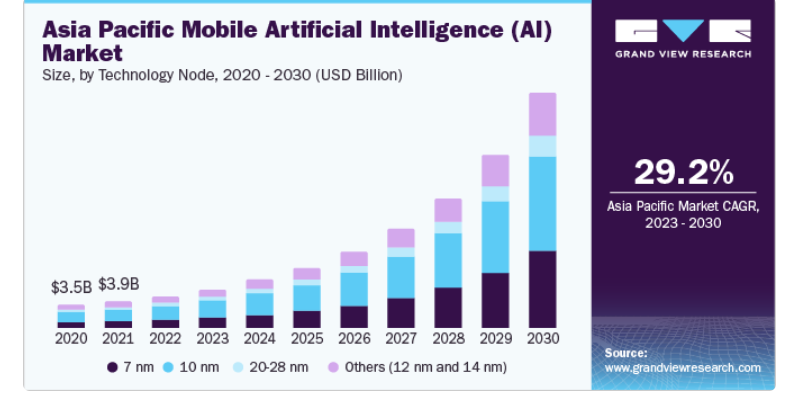

10nmセグメントは2022年の世界売上高シェア44.56%以上を占め、市場を牽引した。主要プレーヤーによる新たなイノベーションがこのセグメントの成長を後押ししている。例えば、インテルの10nmノードは、13層のメタライゼーション・スタックとFinFETトランジスタに依存する製造技術である。ハイパースケーリングを実現するための主要技術には、接触過活性ゲート、2層配線にコバルトを使用してその部分の抵抗を52%低減し、エレクトロマイグレーションを6~10%低減して配線を縮小すること、ライン後端の選択された金属層に対するSAQP、Fin形成のための自己整合型4重パターニング、ライン前端のゲート構造のための自己整合型2重パターニングなどがある。

モバイル、ハンドヘルドデバイス、プロセッサー業界の主な需要であるPPAは、モバイル人工知能(AI)市場を拡大している。クアルコムはすでにスナップドラゴン・チップの7nmプロセス製部品を出荷しているが、アップルは2019年2月にiPhone 11で使用されるA13 Bionicチップを発表したことからも明らかである。

スマートフォン分野が市場を席巻し、2022年の世界売上高に占めるシェアは36.97%を超えた。世界的なスマートフォンの急成長が市場の成長を後押ししている。製造、輸送、ビデオゲームの分野で数多くの画期的なアプリケーションが人工知能を搭載している。スマートフォンでは、AIが主役となり、デジタル・アシスタントのような機能をはるかに超えて広がっている。エッジAI技術の出現により、プロファイリングのための多くのバックエンドAI機能が携帯電話自体に移され、市場拡大が加速する可能性がある。

VR技術やスマートフォンをベースとしたデバイスの開発が進んでいるため、最近では仮想現実や拡張現実への関心が高まっている。仮想現実(VR)は比較的新しい技術である。スポーツ・トレーニング、シミュレーション、スマートフォン技術によるVR技術など、バーチャル・リアリティ技術は、コンピュータのハードウェア、ソフトウェア、技術を使って動的に複製される可能性がある。VRはまた、IoT、暗号チップ、ホームシステム、インダストリー4.0、その他のアプリケーションでも使用される可能性がある。このアプローチは、AIアルゴリズムの使用から恩恵を受けることができる。セキュリティの脅威を防ぐには、高いリソースの完全性とノードのプライバシーが必要であり、AIは特にゲーム・アプリケーションに活用することで市場発展を後押しするソリューションを提供できる。

北米は、2022年の世界売上高の30.8%を占めると推定されている。これは、同地域の国々に多数の市場プレーヤーが存在することに起因する。また、企業による様々な開発により、この地域は技術導入でリードし、北米を拠点とするモバイルアプリケーション向けの主要なAIソリューションプロバイダーの本拠地となることが予想され、予測期間中に市場が大きく成長する原動力となっている。人工知能とモノのインターネットは多くの産業で一般的になりつつあり、インテリジェントな自動化技術が普及している。このため、この地域ではモバイルAIのニーズが高まっている。

アジア太平洋地域の市場は、予測期間中に最も高いCAGRで成長すると予測されている。中国と日本における自動車、エレクトロニクス、半導体ビジネスの大きな存在感が、膨大な数の製造企業とともに、アジア太平洋地域におけるモバイルALM市場の拡大に拍車をかけている。アジア太平洋地域は、携帯電話、産業用ロボット、自動車などの技術に大きな期待が寄せられている。中国、日本、インド、韓国などの国々でスマートフォンの普及が進んでいるため、アジア太平洋地域では今後数年間、Alプロセッサを使用したスマートフォンの利用が増加すると予想される。Alプロセスを高速化するため、ビジュアル・プロセッシング・ユニットがスマートフォン、セキュリティカメラ、ウェアラブル技術に組み込まれており、アジア太平洋地域はその最大市場の一つである。

主要企業

Apple Inc.、Qualcomm Inc.、Microsoft Corporation、その他著名なモバイル人工知能(AI)競合企業のプロフィールと競合分析を掲載。Qualcomm、MediaTek Inc.(台湾)、NVIDIA Corporation(米国)、Intel Corporation(米国)、IBM Corporation(米国)、Huawei Technologies(中国)などは、多様なアプリケーション向けに技術的に洗練され、より低価格で安全な製品やソリューションの開発に投資を集中している。

市場の主要企業による合併や買収、新製品の革新は、市場の成長を後押ししている。2023年3月、Qualcomm Technologies, Inc.は、Snapdragon 7シリーズならではのプレミアム体験を提供するSnapdragon 7+ Gen 2モバイルプラットフォームを発表しました。Snapdragon 7+ Gen 2の卓越したCPUおよびGPU機能により、4K HDRビデオ撮影、低照度下での迅速な写真撮影、中断のないゲーム、AI強化された体験、迅速な5GおよびWi-Fiネットワーキングが可能になり、セグメントの成長を後押ししています。世界のモバイル人工知能(AI)市場の有力企業には、以下のような企業があります:

クアルコム

エヌビディア

インテル

IBMコーポレーション

マイクロソフト・コーポレーション

アップル社

ファーウェイ

グーグルエルシー

メディアテック

サムスン

セレブラス・システムズ

グラフコア

カンブリコン・テクノロジー

上海Thinkforce電子科技有限公司(Thinkforce)

Deephi Tech

サンバノバシステムズ

ロックチップ(福州ロックチップ電子有限公司)

Thinci

クネロン

2023年5月、IBM WatsonテクノロジーがSAP®ソリューションに組み込まれ、AI主導の新たな洞察を提供するようになった。これはイノベーションを加速し、SAPソリューション・ポートフォリオ全体でより効率的かつ効果的なユーザー体験を創出するために計画された。

2023年2月、テレフォニカ、エリクソン、クアルコムがスペインで初の商用モバイル5G mmWaveネットワークを開始。5GmmWAve周波数帯の利用は、高速通信と大容量を実現し、混雑した地域で最高の5Gエクスペリエンスを提供するのに適しており、モバイルAI市場に新たな成長の道を開きます。

2023年2月、クアルコムはAIを搭載したビデオ会議ソリューションを発表しました。AI搭載ビデオ会議ソリューションは、より魅力的で没入感のあるハイブリッドビデオ会議体験を提供します。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向と機会の分析を提供している。この調査についてGrand View Research社は、世界のモバイル人工知能(AI)市場レポートを技術ノード、アプリケーション、地域に基づいて区分しています:

技術ノードの展望(売上高、10億米ドル、2017年~2030年)

7 nm

10 nm

20-28 nm

その他(12nmと14nm)

アプリケーションの展望(売上高、10億米ドル、2017年~2030年)

スマートフォン

カメラ

ドローン

自動車

ロボット

AR/VR

その他(スマートボード、ノートパソコン、PC)

地域別展望(売上高、10億米ドル、2017年~2030年)

北米

米国

カナダ

欧州

ドイツ

フランス

英国

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア王国(KSA)

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. データソース一覧

1.4. 略語一覧

第2章. 要旨

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章 モバイル人工知能(AI)市場 モバイル人工知能(AI)市場の変数、動向、スコープ

3.1 市場セグメンテーション

3.2 普及・成長展望マッピング

3.3 バリューチェーン分析

3.4 市場ダイナミクス

3.4.1 市場促進要因分析

3.4.2 市場阻害要因分析

3.4.3 市場機会分析

3.5 ビジネス環境分析

3.5.1 ポーター分析

3.5.1.1 新規参入の脅威

3.5.1.2 サプライヤーの交渉力

3.5.1.3 買い手の交渉力

3.5.1.4 代替品の脅威

3.5.1.5 競争上のライバル関係

3.5.2 PESTLE分析

3.5.2.1 政治情勢

3.5.2.2 環境的ランドスケープ

3.5.2.3 社会的ランドスケープ

3.5.2.4 技術的ランドスケープ

3.5.2.5 経済的ランドスケープ

3.5.2.6法的ランドスケープ

第4章. モバイル人工知能(AI)市場: 技術ノードの推定と動向分析

4.1. 製品動向分析と市場シェア、2022年・2030年

4.2. 7 nm

4.2.1. 市場の推計と予測、2017年~2030年(USD Billion)

4.3. 10nm

4.3.1. 市場の推計と予測、2017~2030年 (USD Billion)

4.4. 20~28nm

4.4.1. 市場の予測および予測、2017~2030年 (USD Billion)

4.5. その他(12nm~14nm)

4.5.1. 市場の予測および予測、2017年~2030年 (USD Billion)

第5章. モバイル人工知能(AI)市場: アプリケーションの推定と動向分析

5.1. アプリケーションの動向分析と市場シェア、2022年・2030年

5.2. スマートフォン

5.2.1. 市場の推計と予測、2017年~2030年 (USD Billion)

5.3. カメラ

5.3.1. 市場の予測および予測、2017年~2030年 (USD Billion)

5.3.2. ドローン

5.3.3. 市場の推計と予測、2017年〜2030年(USD Billion)

5.3.4. 自動車

5.3.5. 市場の推計と予測、2017年~2030年(USD Billion)

5.3.6. ロボット

5.3.7. 市場の予測および予測、2017年~2030年(USD Billion)

5.4. AR/VR

5.4.1. 市場の推計と予測、2017年~2030年(USD Billion)

5.5. その他(スマートボード、ラップトップ、PC)

5.5.1. 市場の推定と予測、2017年~2030年(USD Billion)

5.6. モバイル人工知能(AI)市場: 地域別推計と動向分析

5.7. 地域別動向分析と市場シェア、2022年・2030年

5.8. 北米

5.8.1. 市場の推計と予測、2017年~2030年(USD Billion)

5.8.2. 市場の推定と予測、製品別、2017年~2030年(USD Billion)

5.8.3. 市場の推定と予測、タイプ別、2017年~2030年(USD Billion)

5.8.4. 市場予測:用途別、2017年~2030年(USD Billion)

5.8.5. 米国

5.8.5.1. 市場の予測および予測、2017年~2030年(USD Billion)

5.8.5.2. 市場の予測および予測:製品別、2017年~2030年(USD Billion)

5.8.5.3. 市場の推定と予測、タイプ別、2017年~2030年(USD Billion)

5.8.5.4. 市場の推定と予測、用途別、2017年~2030年(USD Billion)

5.8.6. カナダ

5.8.6.1. 市場の予測および予測、2017年~2030年(USD Billion)

5.8.6.2. 市場の推定と予測、製品別、2017年~2030年(USD Billion)

5.8.6.3. 市場の推定と予測、タイプ別、2017年~2030年(USD Billion)

5.8.6.4. 市場の推定と予測:用途別、2017年~2030年(10億米ドル)

5.9. 欧州

5.9.1. 市場の予測および予測、2017年~2030年 (USD Billion)

5.9.2. 市場推定と予測、製品別、2017年〜2030年(USD Billion)

5.9.3. 市場の推定と予測、タイプ別、2017年~2030年(USD Billion)

5.9.4. 市場予測:用途別、2017年~2030年(10億米ドル)

5.9.5. ドイツ

5.9.5.1. 市場の予測および予測、2017年~2030年(USD Billion)

5.9.5.2. 市場の推定と予測、製品別、2017年~2030年(USD Billion)

5.9.5.3. 市場推定と予測、タイプ別、2017年~2030年(USD Billion)

5.9.5.4. 市場推定と予測:用途別、2017年~2030年(USD Billion)

5.9.6. フランス

5.9.6.1. 市場の予測および予測、2017年~2030年(USD Billion)

5.9.6.2. 市場推定と予測、製品別、2017年~2030年(USD Billion)

5.9.6.3. 市場の推定と予測、タイプ別、2017年~2030年(USD Billion)

5.9.6.4. 市場推定と予測:用途別、2017年~2030年(USD Billion)

5.9.7. 英国

5.9.7.1. 市場の予測および予測、2017年~2030年(USD Billion)

5.9.7.2. 市場の推定と予測、製品別、2017年~2030年(USD Billion)

5.9.7.3. 市場の推定と予測、タイプ別、2017年~2030年(USD Billion)

5.9.7.4. 市場の推定と予測:用途別、2017年~2030年(10億米ドル)

5.10. アジア太平洋地域

5.10.1. 市場の推計と予測、2017年~2030年 (USD Billion)

5.10.2. 市場の推定と予測、製品別、2017年~2030年(USD Billion)

5.10.3. 市場の推定と予測、タイプ別、2017年~2030年(USD Billion)

5.10.4. 市場予測:用途別、2017年~2030年(10億米ドル)

5.10.5. 中国

5.10.5.1. 市場の予測および予測、2017年~2030年(USD Billion)

5.10.5.2. 市場の推定と予測、製品別、2017年~2030年(USD Billion)

5.10.5.3. 市場推定と予測、タイプ別、2017年~2030年(USD Billion)

5.10.5.4. 市場推定と予測:用途別、2017年~2030年(USD Billion)

5.10.6. 日本

5.10.6.1. 市場の推定と予測、2017年~2030年(USD Billion)

5.10.6.2. 市場の推定と予測、製品別、2017年~2030年(USD Billion)

5.10.6.3. 市場の推定と予測、タイプ別、2017年~2030年(USD Billion)

5.10.6.4. 市場推定と予測:用途別、2017年~2030年(USD Billion)

5.10.7. インド

5.10.7.1. 市場の予測および予測、2017年~2030年(USD Billion)

5.10.7.2. 市場の推計と予測, 製品別2017 – 2030 (USD Billion)

5.10.7.3. タイプ別市場推定と予測、2017~2030年 (億米ドル)

5.10.7.4. 市場の推定と予測:用途別、2017年~2030年(USD Billion)

5.10.8. 韓国

5.10.8.1. 市場の予測および予測、2017年~2030年(USD Billion)

5.10.8.2. 市場の推計と予測, 製品別2017 – 2030 (USD Billion)

5.10.8.3. タイプ別市場推定と予測、2017~2030年 (億米ドル)

5.10.8.4. 市場の推定と予測:用途別、2017年~2030年(USD Billion)

5.10.9. オーストラリア

5.10.9.1. 市場の予測および予測、2017年~2030年(USD Billion)

5.10.9.2. 市場の推定と予測, 製品別2017 – 2030 (USD Billion)

5.10.9.3. タイプ別市場推定と予測、2017〜2030年 (億米ドル)

5.10.9.4. 市場の推定と予測:用途別、2017年~2030年(10億米ドル)

5.11. ラテンアメリカ

5.11.1. 市場の予測および予測、2017年~2030年(USD Billion)

5.11.2. 市場の推定と予測、製品別、2017年~2030年(USD Billion)

5.11.3. 市場の推定と予測、タイプ別、2017年~2030年(USD Billion)

5.11.4. 市場予測:用途別、2017年~2030年(10億米ドル)

5.11.5. ブラジル

5.11.5.1. 市場の予測および予測、2017年~2030年(USD Billion)

5.11.5.2. 市場の予測および予測:製品別、2017年~2030年(USD Billion)

5.11.5.3. 市場の推定と予測、タイプ別、2017年~2030年(USD Billion)

5.11.5.4. 市場推定と予測:用途別、2017年~2030年(USD Billion)

5.11.6. メキシコ

5.11.6.1. 市場の予測および予測、2017年~2030年(USD Billion)

5.11.6.2. 市場の予測および予測:製品別、2017年~2030年(USD Billion)

5.11.6.3. 市場の推定と予測、タイプ別、2017年~2030年(USD Billion)

5.11.6.4. 市場の推定と予測:用途別、2017年~2030年(10億米ドル)

5.12. 中東・アフリカ

5.12.1. 市場の予測および予測、2017年~2030年(USD Billion)

5.12.2. 市場の推定と予測、製品別、2017年~2030年(USD Billion)

5.12.3. 市場の推定と予測、タイプ別、2017年~2030年(USD Billion)

5.12.4. 市場予測:用途別、2017年~2030年(10億米ドル)

5.12.5. サウジアラビア王国

5.12.5.1. 市場の予測および予測、2017年~2030年 (億米ドル)

5.12.5.2. 市場の推計と予測、製品別、2017年~2030年(USD Billion)

5.12.5.3. 市場の推定と予測、タイプ別、2017年~2030年(USD Billion)

5.12.5.4. 市場推定と予測:用途別、2017年~2030年(USD Billion)

5.12.6. アラブ首長国連邦

5.12.6.1. 市場の予測および予測、2017年~2030年(USD Billion)

5.12.6.2. 市場の予測および予測:製品別、2017年~2030年(USD Billion)

5.12.6.3. 市場の推定と予測、タイプ別、2017年~2030年(USD Billion)

5.12.6.4. 市場の推定と予測、用途別、2017年~2030年(USD Billion)

5.12.7. 南アフリカ

5.12.7.1. 市場の予測および予測、2017年~2030年 (10億米ドル)

5.12.7.2. 市場の予測および予測:製品別、2017年~2030年(USD Billion)

5.12.7.3. 市場の推定と予測、タイプ別、2017年~2030年 (10億米ドル)

5.12.7.4. 市場の推定と予測:用途別、2017~2030年(10億米ドル)

第6章. 競合分析

6.1. 世界の主要プレーヤー、最近の動向と業界への影響

6.2. 主要企業/競合の分類(主要イノベーター、市場リーダー、新興プレイヤー)

6.3. ベンダーランドスケープ

6.3.1. 主要企業の市場シェア分析、2022年

第7章. 企業プロフィール

7.1. クアルコム

7.2. エヌビディア

7.3. インテル

7.4. IBM

7.5. マイクロソフト

7.6. アップル

7.7. ファーウェイ(ヒシリコン)

7.8. アルファベット(グーグル)

7.9. メディアテック

7.10. サムスン

7.11. セレブラス・システムズ

7.12. グラフコア

7.13. キャンブリコン・テクノロジー

7.14. 上海シンクフォース電子科技有限公司(シンクフォース)

7.15. Deephi Tech

7.16. サンバノバシステムズ

7.17. ロックチップ(福州ロックチップ電子有限公司)

7.18. ティンチ

7.19. クネロン

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-081-6

- 焼成石油コークスの中国市場:スポンジ・コーク、ニードル・コーク、ショット・コーク

- 洋上自律型水中探査機の世界及び日本市場2026年:種類別(魚雷型AUV、箱型AUV、グライド型AUV)

- 充電ステーション用エネルギー貯蔵装置の世界及び日本市場2026年:種類別(モノブロック型エネルギー貯蔵装置構成、ハイブリッド型エネルギー貯蔵装置構成、プラグイン型エネルギー貯蔵装置構成)

- 分岐アルキルフェノールの世界及び日本市場2026年:種類別(オルトアルキルフェノール、メタアルキルフェノール、パラアルキルフェノール)

- ベーン油圧モーター市場:グローバル予測2025年-2031年

- 長寿&ウェルネス医薬品のグローバル市場(~2033):種類別(低分子医薬品、生物製剤、先進治療薬)、治療用途別、投与経路別、地域別

- 世界のエッジプロテクター&アングルボード市場

- スマート吸入器の世界市場規模は2031年までにCAGR 19.8%で拡大する見通し

- 光学用透明樹脂の世界市場2025:メーカー別、地域別、タイプ・用途別

- グリーン水素の世界市場規模は2032年までにCAGR 60.0%で拡大する見通し

- 燃料カードの世界市場(2026~2033):市場規模、シェア、動向分析

- 子宮筋腫治療デバイスのグローバル市場規模調査、技術別(手術技術、腹腔鏡技術、アブレーション技術、塞栓技術)、治療形態別(侵襲的治療、低侵襲的治療、非侵襲的治療)、地域別予測:2022-2032年