ポリフッ化ビニリデン(PVDF)の世界市場:プロセス別(射出成形、押出成形、その他)、エンドユーザー別

市場概要

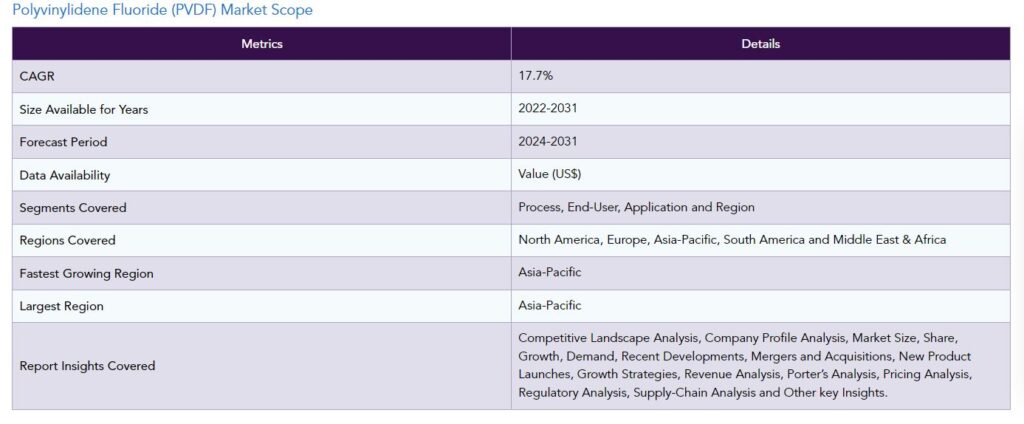

ポリフッ化ビニリデン(PVDF)の世界市場は2022年に5億米ドルに達し、2031年には12億米ドルに達すると予測され、予測期間2024-2031年のCAGRは17.7%で成長する見込みです。

世界のポリフッ化ビニリデン(PVDF)市場は、石油・ガス分野、半導体、電線・ケーブル絶縁、生物医学における人工膜などの需要増加により拡大が見込まれています。PVDFは、膜形成性、高い熱安定性、耐薬品性などの特徴から、産業事業や科学研究に使用されています。

エネルギー・シェール・ガス生産によると、メキシコの天然ガス総生産量は2040年までに75%以上増加すると予想されています。米国エネルギー情報局によると、メキシコの原油生産量は2021年3月に17万2,000b/d増加し、2021年2月の98万3,000b/dから増加しました。その結果、石油・ガスセクターの成長により、ポリフッ化ビニリデンの需要が増加する見込み。

北米は、2022年のポリフッ化ビニリデン世界市場の25%以上を占める第2位の地域。同地域の電気・電子分野への投資の増加が成長を促進する見込み。シュナイダーは2022年に同地域の電気製品生産強化のために1億米ドルの投資を約束。予測期間中、米国はこの地域の主要PVDF市場のひとつ。

ポリフッ化ビニリデン(PVDF)市場ダイナミクス

リチウムイオン電池需要の増加

リチウムイオン電池におけるPVDFの需要の増加は、徹底した接着性、絶縁健全性、高電圧安定性に加え、電子自動車の生産台数の増加がPVDF市場の成長を牽引しています。厳しい環境規制の結果、顧客の嗜好が電気自動車やハイブリッド車にシフトしているため、リチウムイオン電池におけるPVDFの需要は増加すると予想されます。

パンデミックにより2020年に減少した電気自動車の世界販売台数は、2021年には2倍以上に増加します。PVDFのリチウムイオン電池や塗料への使用拡大により、ポリフッ化ビニリデン製品に使用される原料の総量が大幅に増加しています。各国政府はEVや再生可能エネルギーの利用を奨励する法律や規制を制定しています。このような施策がEV需要を喚起し、世界のPVDF市場を牽引するものと期待されます。

石油・ガス分野でのPVDF消費の増加

PVDFは石油・ガス設備のフレキシブルチューブに使用される高性能樹脂です。気体や液体に対する透過性が低く、急激なガス減圧に対する耐性が高いのが特徴です。PVDF膜は石油のろ過に利用され、PVDFの需要を押し上げています。

EIAは、2021年の家庭用、商業用、工業用の天然ガス消費量は、それぞれ13.1 Bcf/d、9.3 Bcf/d、23.8 Bcf/dになると予測しています。米国エネルギー情報局は、2021年の原油生産量は1,110万バレル/日、2022年には1,200万バレル/日に増加すると予測しています。また、米国エネルギー情報局は、天然ガスによる平均発電比率が2021年に36%、2022年に35%になると予測しています。

PVDFの健康被害

二フッ化ビニリデンの重合によりポリフッ化ビニリデンが得られます。PVDF製造の重合工程では、特定の化学物質や状況が使用されます。フッ化ビニリデンは、皮膚、鼻、目、喉、肺を刺激する可能性があります。加工や製造中に発生するPVDFの粉塵やヒュームを吸い込むと危険な場合があります。空気中の粒子やヒュームのある職場では、呼吸保護具を使用する必要があります。

PVDFへの暴露を最小限に抑えるため、適切な換気システムを導入する必要があります。PVDFは非常に可燃性が高く、火災時には有毒な蒸気が発生するため、PVDFの製造に二フッ化ビニリデンを使用することは困難です。さらに、フッ化ビニリデンへの暴露は、吐き気、嘔吐、頭痛、めまい、意識障害を引き起こします。そのため、ポリフッ化ビニリデンの必要性は低くなります。

ポリフッ化ビニリデン(PVDF)市場セグメント分析

世界のポリフッ化ビニリデン(PVDF)市場は、プロセス、エンドユーザー、用途、地域によって区分されます。

EV需要の拡大が自動車セグメントの成長を牽引

2022年には世界市場の約1/3のシェアを占め、市場を牽引すると予想される自動車。PVDFコーティングは、耐薬品性と耐食性に優れているため、ロッカーパネル、ブレーキチューブ、アンダーボディファスナー、テールランプハウジングに使用されることが多くなっています。欧州委員会は、2030年末までに少なくとも3,000万台の電気自動車を普及させることを目標としています。プラグイン電気自動車やハイブリッド車の市場需要は急速に伸びています。

インドは2015年のパリ協定で、2030年までにGDPの排出強度を2005年比で33%から35%削減することを約束しました。さらに、現在ヨーロッパの道路を走っている140万台のEVと比較すると、大幅な増加を示しています。リチウムイオンバッテリーの必要性を高め、PVDFの需要を高める主な理由のひとつは、EVの走行台数の増加です。世界的な目標を達成し、自動車の悪影響を相殺するために、世界中の政府が電気自動車に向けたシナリオを変更することを熱望しています。

ポリフッ化ビニリデン(PVDF)市場の地域別シェア

アジア太平洋地域の産業セクターの急成長

予測期間中、世界のポリフッ化ビニリデン市場の1/3以上を占めるのはアジア太平洋地域です。これは、インドや中国のような発展途上国における石油・ガス産業、リチウムイオン電池、食品加工、製薬産業、建築用塗料などの需要増加によるものです。ポリフッ化ビニリデンは、商業用および住宅用の金属屋根に使用されるコーティング成分。

2020年8月に101億米ドル相当の建設プロジェクトを承認した後、国家発展改革委員会は総額252億米ドルの14プロジェクトを承認。自動車販売協会連合会の報告によると、インドの乗用車販売台数は2019年11月の2,79,365台から2020年11月には2,91,001台に増加。その結果、食品、建築・建設、自動車産業の拡大に伴い、同地域のポリフッ化ビニリデンに対するニーズは高まると予想されます。

競争状況

同市場の主な世界的プレーヤーは、SABIC、アルケマ・グループ、ソルベイSA、サンゴバン・パフォーマンス・プラスチック、3M社、クレハ・コーポレーション、RTP社、東岳集団、湖北エバーフロン・ポリマー社、シノケムなど。

COVID-19の影響分析

化学プロセス分野で利用されているポリフッ化ビニリデンの消費は、COVID-19の大流行によって大きな影響を受けています。化学加工は食品加工産業に不可欠。ポリフッ化ビニリデンは、油や水のエマルジョンをろ過するポリビニルピロリドンの製造に使用されています。さらに、リチウムイオン電池用のPVDF/ビニルピロリドン電解質ブレンドは、スマートデバイスに採用されています。

しかし、ロックアウトのため、これらのプラスチックの生産とサプライチェーンの不在は、ポリフッ化ビニリデンの利用を制限する可能性があります。パンデミック(世界的大流行)を想定した場合、COVID-19の感染拡大を防ぐために、化学処理装置を含むさまざまな施設がロックダウン中に一時的に停止し、PVDF膜の需要が減少しました。

AIの影響

AIは、製造プロセスの最適化、効率の向上、製造コストの削減に活用できます。AIアルゴリズムは、化学分野、特にPVDF製造における複雑なデータセットを分析し、プロセス最適化の機会を発見することで、効率化を実現します。人工知能を搭載したシステムは、需要予測、在庫レベルの最適化、中断の可能性の検知により、サプライチェーン管理を改善することができます。PVDFメーカーのサプライチェーン簡素化、コスト削減、全体的な信頼性向上を支援します。

例えば、機械学習アルゴリズムは、産業オペレーションにおける品質管理の改善に使用することができます。化学製品など、製品の品質が重要な産業では欠かせません。膨大なデータセットを処理し、トレンドを発見することで、AIは市場分析を改善することができます。PVDFメーカーは、市場動向を理解し、需要を予測し、賢明な戦略的決定を行うことで利益を得ることができます。AIは、エネルギー集約的な手順を頻繁に採用する化学分野にも適用可能です。

ロシア・ウクライナ戦争の影響

制裁措置の実施、貿易制限、輸送問題などの可能性により、地政学的危機によってサプライチェーンが混乱。樹脂、特に熱可塑性ポリマーの価格が上昇する可能性が高い。ロシアは石油の大輸出国ですが、ウクライナ侵攻のため、ほとんどの国が輸入を減らし、ロシアを制裁しています。ロシアとウクライナは世界第2位の鉄鋼輸出国ですが、両国とも侵攻を受けて鉄鋼輸出を停止しました。

鉄鋼不足は射出成形金型の製造を困難にします。射出成形用金型はスチール、高級アルミ、銅合金で作られますが、熱成形用金型は通常アルミ製です。鋼鉄は、コスト効率の良い材料でありながら高圧射出成形に耐えることができるため、一般的に最良の選択と言えますが、輸入鋼鉄のサプライチェーン上の問題が生じる可能性があります。経済の先行き不透明感が投資決定やインフラプロジェクトに影響を及ぼし、建設業界やその他の業界のPVDF需要に影響を与える可能性があります。

主な動向

2022年11月、ポリマーソリューションと特殊製品を提供するオルビアと、ベルギーに本社を置く多国籍化学会社ソルベイが、電池材料用の懸濁グレードのポリフッ化ビニリデン(PVDF)の北米最大の生産能力を発表。

2022年10月、世界最大のフッ素シリコン生産会社である東岳集団が、中国で年産1万トンのPVDFプロジェクトの建設を完了。同プロジェクトの完成により、同社のPVDF生産能力は年産2万5,000トンに拡大。

2022年2月、欧州最大の生産設備を持つPVDF樹脂ブランドSolefは、ベルギーに本社を置く多国籍化学企業Solvayを通じて製品の拡大を発表。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

プロセス別スニペット

エンドユーザー別スニペット

用途別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

リチウムイオン電池需要の増加

石油・ガス分野でのPVDF消費の増加

阻害要因

PVDFの健康被害

ビジネスチャンス

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

ロシア・ウクライナ戦争の影響分析

DMI意見

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

プロセス別

はじめに

市場規模分析と前年比成長率分析(%):プロセス別

市場魅力度指数:プロセス別

射出成形

導入

市場規模分析と前年比成長率分析(%)

押出成形

その他

…

【お問い合わせ・ご購入サイト】

資料コード: MA7583-datam

- 風力・太陽光ハイブリッド街路灯の世界及び日本市場2026年:種類別(街路灯、フロアランプ/ボラードライト、ポールライト、スポットライト/フラッドライト)

- 世界の鼻インプラント市場

- 3-フルオロ安息香酸メチル(CAS 455-68-5)の世界市場2020年~2025年、予測(~2030年)

- 2-(エチルアミノ)-ナフタレン(CAS 2437-03-8)の世界市場2020年~2025年、予測(~2030年)

- デュアルチャンバープレフィルドシリンジの世界及び日本市場2026年:種類別(ガラス製二室式プレフィルドシリンジ、ポリマー製二室式プレフィルドシリンジ)

- 世界のテトラケイン塩酸円uspグレード市場

- 二輪車用照明の中国市場:ハロゲンライト、LEDライト、その他

- 世界のコンタクトセンター用ソフトウェア市場(2026年~2033年):コンポーネント別(ソリューション、サービス)、導入形態別、企業規模別(大企業、中小企業)、最終用途別(金融、政府機関、IT・通信)、地域別

- バックパックミストブロワーの世界市場2025:種類別(容量:10L、容量:13L、容量:14L、その他)、用途別分析

- 室内空気質検査装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- ソホロ脂質市場:グローバル予測2025年-2031年

- 伸縮継手カバー市場:グローバル予測2025年-2031年