PECVDグラファイトキャリアの世界市場展望:2024年から2031年の間に、14.2%のCAGRで成長する見込み

市場概要

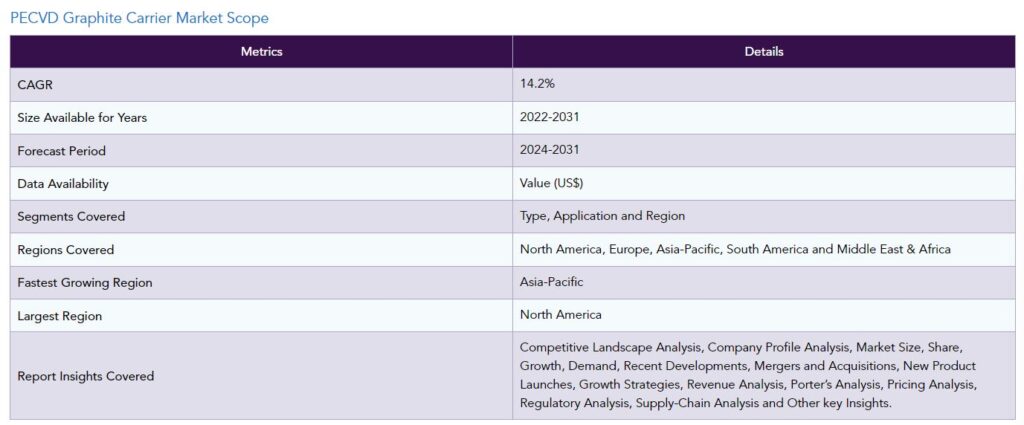

PECVDグラファイトキャリアの世界市場は、2022年に87億米ドルに達し、2031年には252億米ドルに達すると予測され、2024年から2031年の予測期間中に14.2%のCAGRで成長する見込みです。

エネルギー効率の高い半導体デバイスへの注目の高まりは、環境問題や規制規範に後押しされ、より優れた成膜方法への需要に拍車をかけています。PECVDグラファイトキャリアは、エネルギー効率の高い半導体の生産を支援します。各国政府がスマートシティプロジェクトの成長を支援することは、重要な市場動向です。

インドの住宅都市省の支援により、同国は2023年までに人口50万人規模の都市を4,000カ所建設することを目指しています。イギリスのサンダーランド市議会は2021年10月、BAIコミュニケーションズに対し、民間の5Gスモールセルネットワークを含む次世代デジタルインフラの設計、構築、運用に関する20年間の戦略的パートナーシップを締結しました。

2022年、世界のPECVDグラファイトキャリア市場において、アジア太平洋地域が市場の20%以上を占め、最も高いCAGRを維持すると予想されています。カナダとメキシコにおける工業化と製造投資の増加がその背景にあります。さらに、米国政府の国内製造業を促進する目的は、予測期間中にPECVDグラファイトキャリアと材料の需要を高めると予想されています。

PECVDグラファイトキャリア市場のダイナミクス

IoTおよび5G技術の発展の高まり

IoTデバイスの使用の増加とAI技術の採用は、半導体需要を促進します。PECVDグラファイトキャリアは、これらの技術を支える半導体デバイスの製造において重要です。5G技術の実装と通信ネットワークの成長は、特定の半導体部品を必要とします。

エリクソンは、2019年から2027年にかけて世界の5G契約数が増加し、1200万件以上から40億件以上に増加すると予測しています。5G技術の性能要件を満たす半導体の製造には、PECVDグラファイトキャリアが必要です。GSMAによると、5G接続は2025年までにアジア太平洋、北米、中華圏で全モバイル接続の50%以上を占めるようになると予想されています。

半導体産業における需要の増加と進歩

電子機器、通信、自動車など、多くの産業で半導体のニーズが高まっていることが市場を牽引しています。半導体生産の増加に伴い、成膜工程で使用されるPECVDグラファイトキャリアの需要も増加しています。より小型でより高度なデバイスの開発など、半導体の絶え間ない進歩により、精密で信頼性の高い成膜技術への需要が高まっています。

PECVDグラファイトキャリアは、このような先端技術の実現に不可欠なものです。SIAは、売上高で米国半導体産業の99%、米国以外のチップメーカーの約3分の2を占めています。半導体産業協会は、2023年10月の世界半導体部門売上高を前月の449億米ドルから3.9%増の466億米ドルと推定。

高いコストと限られた用途

高品質のグラファイトキャリアを必要な純度と精度で製造するには、高度な製造工程が必要です。PECVDグラファイトキャリアの総コストには、この工程に関連する高額な費用が影響します。優れた熱特性を持つことで知られる強靭なグラファイトであっても、グラファイトキャリアが有効に機能する温度範囲は限られています。

極端な高温・低温に耐えられる材料が考慮されます。グラファイトは強度が高くても、特に高スループットの半導体製造環境では、時間の経過とともに機械的に摩耗します。グラファイト製キャリアにロード・アンロードされるウェーハは頻繁に摩耗し、定期的な交換が必要になります。化学反応を避けるため、反応性の高いガスを使用するPECVD工程では、材料の適合性を慎重に選択する必要があります。

PECVDグラファイトキャリアの市場セグメント分析

世界のPECVDグラファイトキャリア市場は、タイプ、用途、地域によって区分されます。

太陽電池産業からの需要拡大が市場成長を牽引

半導体産業は、2022年の世界市場の約1/3のシェアを占め、市場需要を牽引すると予想されています。グラファイトキャリアは、PECVDの手順をより正確で再現性のあるものにするのに役立ちます。一貫した設計により信頼性の高い結果が得られるため、半導体メーカーは厳しい仕様と高い品質基準を維持することができます。

半導体産業協会の推計によると、2022年、半導体の世界売上高は5,741億米ドルに達します。エレクトロニクス分野では、主要部品として半導体が必要です。半導体チップの主要メーカーであるインテルとサムスンの2022年の半導体売上高は、それぞれ584億米ドルと656億米ドルになると予想されています。

PECVDグラファイトキャリア市場の地理的シェア

アジア太平洋地域の巨大な太陽エネルギー部門

予測期間中、アジア太平洋地域は世界のPECVDグラファイトキャリア市場の1/3以上を占め、支配的な地域となるでしょう。同地域の太陽電池産業は、大規模生産と学習曲線の影響によって牽引されています。政府は、インドを再生可能エネルギー技術の主要供給国にするため、大気汚染の低減とエネルギー安全保障の強化を計画しています。

国際再生可能エネルギー機関(International Renewable Energy Agency)によると、中国の太陽光発電設備容量は2020年の253.4GWから2021年には約306.4GWに増加。2021年の太陽光発電の輸出額は300億米ドルを超え、中国が過去5年間に生み出した貿易黒字の7%近くに相当します。この地域のエレクトロニクス部門は、中流家庭の拡大や可処分所得の増加などの要因により成長しており、最終的に市場の需要を牽引しています。

競争状況

SGLカーボン、日本コルンマイヤー、深圳市金科技、浙江Harog、上海Hongfeng、青島Tennry、湖南Xingsheng、寧波VETエネルギー技術有限公司、内蒙古Karssen冶金有限公司、Gredmannグループなど。

COVID-19影響分析

他の産業と同様に、PECVD黒鉛キャリア市場はサプライチェーンの混乱に見舞われています。PECVDグラファイトキャリアの不足は、生産工程の中断、輸送の問題、原材料の入手の遅れから生じました。PECVD技術の主要ユーザーである半導体業界は、この流行時に問題を経験しました。

PECVDグラファイトキャリア市場は、製造業の減速、施設の閉鎖、半導体製品に対する消費者需要の変化によって影響を受けています。電子機器や電気通信など、いくつかの最終用途分野ではPECVD黒鉛キャリアが使用されています。パンデミックは、電子機器に対する消費者需要の調整など、様々なビジネスに混乱を引き起こし、PECVD黒鉛担体の市場に影響を与えた可能性があります。

AIの影響

PECVD製造では、AIアルゴリズムがプロセスの最適化に利用されています。製造パラメーターに関する大規模なデータセットを機械学習モデルで分析し、生産性を高め、廃棄物を減らしながら、最適な成膜プロセス条件を見つけるために使用することができます。PECVDグラファイトキャリアの品質を製造工程中と製造工程後の両方で継続的に評価・監視することで、AIベースのソリューションは品質管理を改善することができます。

また、予知保全のためのアルゴリズムは、装置の問題を予見し、ダウンタイムを削減し、一定の製品品質を保証するのに役立ちます。AIはインダストリー4.0とスマート・マニュファクチャリングのコンセプトの適用に不可欠です。AIはPECVD生産工場で、自動化、データ共有、リアルタイム監視を改善するインテリジェントなネットワークシステムを構築するために使用できます。

ロシア・ウクライナ戦争の影響

地政学的な緊張や紛争により、サプライチェーンの中断が発生。PECVDグラファイトキャリアの製造に必要な材料の生産と流通に不足や遅れが生じます。PECVDグラファイトキャリアの製造には高品質のグラファイトが使用されます。PECVD黒鉛担体の生産は、原材料の供給途絶、特に地政学的事象の影響を受ける地域から産出される原材料の供給途絶の影響を受けました。

半導体製造工程に関わるものを含む様々な工業製品の需要は、投資家心理、為替レート、一般的な経済情勢の変化に影響されます。貿易紛争や緊張により、輸入や輸出が制限されることもあります。PECVDグラファイトキャリアや関連材料の国際的な流れに影響を与え、世界市場に影響を与えます。

主な動向

2023年、中国のJiangsu Leadmicro Nano-Technology Co. Ltd.は、ALDとCVDの両方の手順で直接プラズマエネルギーを使用する独自のPEALD / PECVDツールの販売を開始しました。同社は原子層堆積装置の研究開発、設計、製造に携わっています。

2022年9月、ニューヨーク州セントラル・イスリップを拠点とし、最先端のガス制御装置、化学気相成長装置などを幅広く創造、開発、製造するCVD Equipment Corporationは、潜在的な買い手に施設を売却し、リースバックすると発表しました。

2020年12月、最先端プラズマ処理装置をグローバルに製造するPlasma-Thermは、OEMグループのPVD、RTP、エッチング事業を買収したと発表。買収の結果、同事業は大規模かつ国際的なインストールベースに対応するためにカスタマーケアチームを提供。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

タイプ別スニペット

用途別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

IoTおよび5G技術の発展の高まり

半導体産業における需要の増加と進歩

阻害要因

高コストと限られたアプリケーション

機会

インパクト分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

ロシア・ウクライナ戦争の影響分析

DMI意見

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

…

【お問い合わせ・ご購入サイト】

資料コード: MA7834-datam

- 世界の坐薬市場規模/シェア/動向分析レポート(2024年~2030年):鎮痛薬、緩下剤、抗真菌薬、鼻腔充血除去薬

- 世界のカルミン市場(2026年~2033年):用途別(ベーカリー・菓子、乳製品・冷凍食品、肉製品、油脂、果物・野菜)、地域別

- オンデバイスAIメガネの世界及び日本市場2026年:種類別(純粋なエッジサイド、ハイブリッドエッジクラウド、エッジサイド+モバイルコラボレーション)

- ヨウ化トリフルオロメチルの世界市場

- パッシブヒートパイプ熱交換器の世界及び日本市場2026年:種類別(空気-空気、空気-液体)

- 食器洗い機用タブレットの世界市場規模調査、製品別(プライベートブランド、ブランド)、流通チャネル別(スーパーマーケット、コンビニエンスストア、オンライン)、地域別予測:2022-2032年

- 抗ウイルス生地市場レポート:製品タイプ別(フェイスマスク、個人用保護具(PPE)、ベッドリネンとスプレッド、バス/トイレリネン、キッチンリネン、椅子張り、フローリングリネン)、用途別(医療、家庭、その他)、地域別 2024-2032

- 世界の超音波診断装置市場(2024 – 2031):種類別、技術別、用途別、地域別分析レポート

- 世界の電子用ニッケル粉末市場

- WLANフロントエンドモジュールの世界市場

- ソタロール塩酸塩の世界市場

- ベビーフード包装市場レポート:製品別(液体ミルク、乾燥ベビーフード、粉ミルク、調製ベビーフード)、素材別(プラスチック、板紙、金属、ガラス、その他)、パッケージタイプ別(ボトル、金属缶、カートン、ジャー、パウチ、その他)、地域別 2024-2032