ポリプロピレン(PP)の世界市場レポート:種類別、プロセス別(射出成形、ブロー成形、その他)、用途別

市場概要

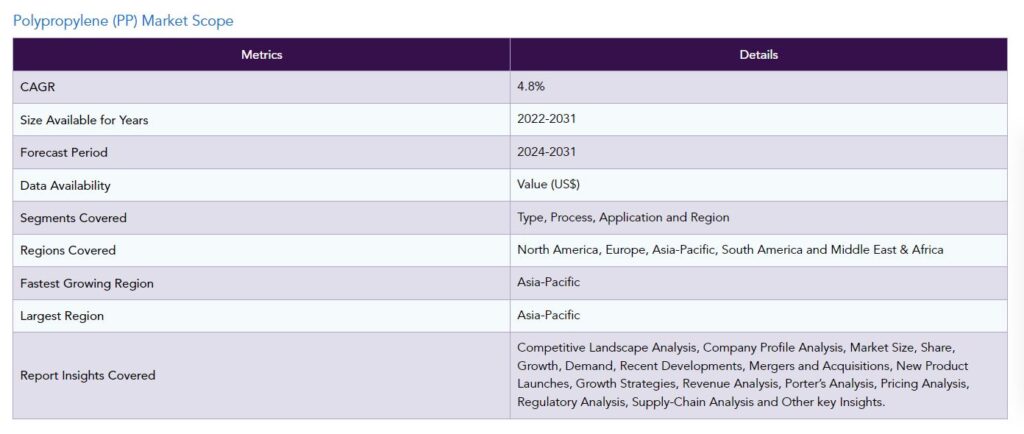

ポリプロピレン(PP)の世界市場は2022年に1,245億米ドルに達し、2031年には1,812億米ドルに達すると予測され、予測期間2024-2031年のCAGRは4.8%で成長する見込みです。

ポリプロピレン市場を牽引しているのは、その汎用性の高い特性と、産業全般にわたる幅広い用途です。ファストフードの容器、自動車部品、包装など、産業用および消費者用の多様な用途で、PPは依然として重要な素材です。その人気は、リサイクル可能で再利用可能なポリマーであることに起因しています。

ポリプロピレンの需要に拍車をかけているのは、そのリサイクル性と様々な分野への適応性です。リサイクル樹脂を使用した持続可能なPP濃縮物の開発など、現在進行中の技術革新は、ポリプロピレンの環境プロファイルを強化する努力を強調し、市場の継続的な成長に貢献しています。さらに、自動車産業が軽量化や電気用途でPPへの関心を高めていることも、市場をさらに前進させています。

アジア太平洋地域は、堅調な工業化、最終用途産業からの高い需要、自動車生産の増加に牽引され、ポリプロピレン市場で最大のシェアを占めています。特に中国やインドなどの国々の経済成長が、包装から自動車部品まで多様な用途におけるポリプロピレン需要の増加に寄与しています。持続的な需要により、アジア太平洋地域は世界のポリプロピレン市場における主要プレーヤーとして位置づけられており、同産業における顕著な市場シェアを強調しています。

ポリプロピレン(PP)市場のダイナミクス

ポリプロピレンホモポリマー市場の繁栄

ポリプロピレン市場は、その優れた特性により、ポリプロピレンホモポリマーへの高い需要によって活況を呈しています。優れた耐薬品性、剛性、高融点を持つポリプロピレンは、過酷な環境に適しています。優れた電気特性、低吸湿性、高い衝撃強度は、その汎用性に貢献しています。

他のエンジニアリング・プラスチックに比べコストパフォーマンスに優れているため、医療機器、食品容器、包装、自動車、消費財など、さまざまな業界のメーカーを魅了しています。ポリプロピレンホモポリマーは、実験器具、パイプ、タンク、精密部品、繊維、フィルム、シートに使用され、耐久性、耐湿性、透明性を発揮します。

LyondellBasellのジョイントベンチャーであるPolyMirae Company Ltd.は、顧客の産業シート用途向けに設計されたポリプロピレンホモポリマー(PP-H)であるHostalen PP H2150を正式に上市しました。この特殊グレードは、国際的な工業用シートメーカーによるテストに合格しており、このような用途で一般的に使用される樹脂の技術要件を満たしています。

ホスタレンPP H2150は、押出成形用の高い溶融粘度を持つ天然核グレードで、高い耐熱性と抽出安定性を特徴としています。このグレードは、耐熱性、高い熱変形温度、および剛性で知られ、工業用パイプ、継手、シート製造、フィルタープレート、タンク製造、およびプラスチックロッドに適しています。

持続可能性の必要性

持続可能性と環境に優しい慣行の重視の高まりが、ポリプロピレン市場を牽引しています。企業や消費者が環境に配慮した選択を優先する中、リサイクル可能で環境への影響が少ないポリプロピレンは支持を集めています。特に包装や自動車などの産業では、ポリプロピレンの多用途な用途、高い耐久性、環境負荷低減の可能性により、ポリプロピレンを選択するメーカーが増えており、持続可能で環境に優しい素材への世界的なシフトと一致しています。

ポリマー添加剤および着色剤技術の専門家であるミリケン・アンド・カンパニーとピュアサイクル・テクノロジーズ社は共同で、ポリプロピレン用の完全に持続可能な濃縮液を市場で初めて開発したことを発表しました。PureCycleの素材を利用したこの開発は、100%リサイクル素材のグリーン利用を可能にすることで、循環性を促進します。この濃縮液とピュアサイクルの再生PPを組み合わせることで、バージンPPと比較してカーボンフットプリントが約35%低い製剤が得られます。

環境維持の課題

ポリプロピレンは、その環境持続可能性に影響を与えるいくつかの課題や制約に直面しています。PPは低コストで加工が容易であり、様々な用途に広く使用されていますが、その製造工程には石油や天然ガスが使用されており、多大な水資源とエネルギー資源を必要とします。PPの生産には多大なエネルギー使用と温室効果ガス排出が伴い、環境に優しいとは言えません。

リサイクル可能であるにもかかわらず、エネルギーを大量に消費する製造工程は、環境意識の高い消費者にとってPPの魅力を制限しています。PP製品に含まれるフタル酸エステル類は、毒性はないものの、動物における生殖異常の懸念があり、PPプラスチックの取り扱いには注意が必要です。さらに、ポリプロピレン製品に含まれる多様な添加剤は、メーカーやグレードによって異なり、有害な化学物質を含む可能性があります。生分解性ではありませんが、PPはリサイクル可能であり、環境への影響は適切なリサイクルの実践と消費者の選択にかかっています。

ポリプロピレン(PP)市場のセグメント分析

世界のポリプロピレン市場は、タイプ、プロセス、用途、地域によって区分されます。

自動車用途におけるポリプロピレンの優位性

自動車用途は、そのユニークな特性によりポリプロピレン市場を支配しています。絶縁体に分類されるPPは電子部品に最適で、自動車業界の電気自動車へのシフトに合致しています。PPの高い融点(摂氏130度)、展性、高い引張強度は、その安全性、汎用性、耐久性に貢献しています。PPを繊維状にすることで、車の内装にメッシュ状の表面を作ることができます。低密度材料であるPPは車両重量を軽減し、燃費を向上させます。軽量で環境に優しい自動車への需要が高まっていることから、PPは自動車製造の将来にとって重要な素材と位置づけられています。

Borealis社とアブダビ国営石油会社(ADNOC)の合弁会社であるBorouge社は、自動車業界向けに、消費者使用後のリサイクル(PCR)材料を最大70%配合した新しいポリプロピレン(PP)製品を発表しました。最初の製品はPCR材を50%使用し、二酸化炭素排出量を約28%削減するもので、アンダーボディーシールド、バンパーブラケット、構造部品に適しています。2つ目のソリューションは、最大70%のPCR素材をブレンドしたもので、ホイールアーチや外装部品用に設計されており、バージングレードと比較してカーボンフットプリントを32%削減します。

ポリプロピレン(PP)市場の地域別シェア

アジア太平洋地域が自動車分野の躍進でポリプロピレン市場をリード

ポリプロピレン市場では、自動車分野の堅調な成長により、アジア太平洋地域が最大のシェアを占めています。ロイターのレポートによると、インドの乗用車販売台数は2024年度に9%~10%成長し、過去最高の500万台に達すると予測されています。Crisil Ratingsは、この成長の要因として、所得の増加、SUV需要の好調、チップ供給の改善を挙げています。輸出は伸び悩んでいるものの、インドの自動車セクターは国内要因によって大流行前のピークを超えるでしょう。

中国汽車工業協会によると、2023年10月の自動車販売台数は13.8%増と3ヵ月連続で増加。エネルギー車の販売台数は33.5%増と顕著な伸びを示しました。アジア太平洋地域の回復力、拡大する経済、成長する自動車産業は、ポリプロピレン市場におけるアジア太平洋地域のリーダーシップをより強固なものにしています。

COVID-19の影響分析

COVID-19パンデミックはポリプロピレン市場に大きな影響を与え、サプライチェーンの混乱、生産の停滞、消費者行動の変化を引き起こしました。パンデミックの初期段階では、操業停止や規制によって産業活動が低下し、ポリプロピレンの需要に影響を与えました。しかし、世界が新常態に適応するにつれ、包装、ヘルスケア、繊維などの用途でポリプロピレンの需要が急増しました。

個人用保護具、医療用品、包装材料へのニーズの高まりが市場の回復を牽引しました。サプライチェーンの制約などの課題は残りましたが、パンデミックはポリプロピレンの汎用性と回復力を浮き彫りにし、進行中の世界的な健康危機の影響を受けた市場ダイナミクスの変化に適応するため、様々な産業でポリプロピレンの復活に貢献しました。

ロシア・ウクライナ戦争の影響分析

ロシア・ウクライナ戦争はポリプロピレン(PP)市場に大きな影響を与え、COVID-19の大流行とサプライチェーンの混乱によってすでに存在していた課題を悪化させています。2022年2月に始まった戦争は、経済制裁と地政学的な複雑さをもたらしました。米国によるロシアからの石油輸入禁止を含む制裁措置は原油価格を上昇させ、樹脂の価格設定に直接影響を与えました。ポリエチレン(PE)とPPのサプライヤーはポンド単価の引き上げで対応し、市場をさらに緊張させました。ロシアが戦略的に中国に依存している樹脂輸出は、中国がオミクロンの変種で封鎖され、生産と輸出入活動が中断されたため、困難に直面しました。

ヨーロッパへの主要サプライヤーであるウクライナの戦争によるパレット生産の停止は、輸送のジレンマを激化させ、遅延、コスト上昇、倉庫管理の課題を引き起こしました。地政学的緊張、制裁措置、サプライチェーンの混乱が累積した結果、世界的なプラスチック不足が長期化し、樹脂の入手可能性と価格に影響を及ぼしています。このような市場環境は、複雑な状況を乗り切るためのサプライチェーンへの配慮と戦略的パートナーシップの必要性を浮き彫りにしています。

主な動き

2022年11月、モンディとSkånemejerier社は、リサイクル可能なポリプロピレンフィルム製のチーズ包装を発売するために提携しました。モンディが製造し、スコーネメジェリエが加工するこのパッケージは、高いバリア性、耐パンク性、効果的な印刷適性を特徴としています。2023年末までにスウェーデンのスーパーマーケットICAの棚に並ぶ予定のこの持続可能なソリューションは、スウェーデンのプラスチック包装のリサイクル目標に貢献する、近々建設予定のサイト・ゼロ施設に沿ったものです。

2023年9月、デュコール・ペトロケミカルは、ヘルスケア&ライフサイエンス用途向けに特別に作られた製品ラインであるDuCare製品群を発表しました。ISO13485認証を取得したDucor Petrochemicalsは、DuCare製品群が医療用途の厳格な規格に準拠していることを保証し、顧客に新しい医療製品の開発に自信を提供します。医療、製薬、ライフサイエンス分野の用途に適したDuCareポリプロピレンは、射出成形およびコンパウンド用途向けに設計されており、(PCR)ピペットチップ、医療用パッケージ、ケーシング、コンポーネントなどの重要な用途に最適です。

2023年11月、Lummus TechnologyとCitroniq Chemicalsは、米国にグリーンポリプロピレンプラントを設立するためのライセンス契約およびエンジニアリング契約を締結しました。2027年に完成予定の初期プラントは、バイオポリプロピレンの年間40万トン(TPA)の生産を開拓するもので、北米における持続可能な生産の重要な一歩となります。

競争状況

市場の主な世界的プレーヤーは、エクソンモービル・コーポレーション、三井化学アメリカ、フォルモサ・プラスチックス・コーポレーション、三菱化学、ENEOS、SABIC、LyondellBasell Industries、Repsol、Phillips 66 Company、MOLGROUPなど。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

タイプ別スニペット

プロセス別スニペット

用途別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

ポリプロピレンホモポリマー市場の繁栄

持続可能性の必要性

阻害要因

環境持続性への課題

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

ロシア・ウクライナ戦争の影響分析

DMI意見

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

タイプ別

はじめに

市場規模分析および前年比成長率分析(%):タイプ別

市場魅力度指数:タイプ別

ポリプロピレンホモポリマー

市場紹介

市場規模分析と前年比成長率分析(%)

ポリプロピレンランダムコポリマー

ポリプロピレンブロックコポリマー

…

【お問い合わせ・ご購入サイト】

資料コード: MA7637-datam

- 圧力トランスミッター&差圧トランスミッターの世界市場

- 世界のヘキサニコチン酸ナトリウム市場

- コイン型二酸化マンガンリチウム電池の世界及び日本市場2026年:種類別(CR2032、CR2025、CR2016)

- 世界のカルミン市場(2026年~2033年):用途別(ベーカリー・菓子、乳製品・冷凍食品、肉製品、油脂、果物・野菜)、地域別

- 世界の医療用ヘッドシミュレーター市場

- セラミックフィラーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 充電ステーション用エネルギー貯蔵装置の世界及び日本市場2026年:種類別(モノブロック型エネルギー貯蔵装置構成、ハイブリッド型エネルギー貯蔵装置構成、プラグイン型エネルギー貯蔵装置構成)

- 子宮筋腫治療デバイスのグローバル市場規模調査、技術別(手術技術、腹腔鏡技術、アブレーション技術、塞栓技術)、治療形態別(侵襲的治療、低侵襲的治療、非侵襲的治療)、地域別予測:2022-2032年

- トリポリリン酸ナトリウムの世界市場規模は2030年までにCAGR 6.9%で拡大する見通し

- アフェレーシスの世界市場(~2031):製品別、処置別、用途別、技術別、エンドユーザー別

- 世界のスポーツ医学市場規模/シェア/動向分析レポート:製品別、 用途別、エンドユーザー別、地域別(~2033年)

- 焼成石油コークスの中国市場:スポンジ・コーク、ニードル・コーク、ショット・コーク