炭素回収・貯留の世界市場:技術別(予備燃焼、酸素燃焼)、用途別(2023年~2030年)

市場概要

炭素回収・貯留の世界市場規模は2022年に32.8億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)7.1%で成長すると予測されている。世界的な炭素排出量の増加と、炭素排出が環境に及ぼす悪影響に関する懸念の高まりが、炭素回収・貯留技術の世界的な採用を促し、市場の成長につながった。米国は炭素回収・貯留プロジェクトの数が最も多く、2022年時点で34のプロジェクトが計画されている。さらに、米エネルギー省によると、米国政府は最近、初期段階のCCSプロジェクトに対し、費用の80%まで融資を開始した。

政府はまた、炭素回収・貯留(CCS)プロジェクトを刺激する税制優遇措置の提供など、経済における炭素回収・貯留(CCS)動向を後押しする有利な政策やプロジェクトを採用している。また、米国農務省農村公益事業局(RUS)は、最低1つのCCSインフラを持つ発電所への直接融資と融資保証を促進した。クリーンコールパワー・イニシアチブ・プログラムや2009年米国再生法を含む、政府が過去に採用した支援メカニズムも、現在の炭素回収・貯留のトレンドを後押しする上で効果的であることが証明されている。

用途別に見ると、市場は発電、石油・ガス、金属生産、セメント、その他に分類される。2022年には、発電部門が約68.0%と最大の収益シェアを占めた。世界の発電部門は、2022年の二酸化炭素排出量を前年比で3分の2近く増加させた。温室効果ガスの排出率が高いため、石炭火力発電所における炭素回収・貯留技術の利用可能性は極めて高い。このことは、今後数年間、市場の発電セグメントの成長につながると予想される。

その他のセグメントは、予測期間中にCAGR 6.9%を記録すると予想される。炭素回収・貯留システムは、パルプ・製紙、化学、肥料などの産業で広く利用されている。窒素ベースの肥料は、作物が使用する土壌養分を補給するために世界中で広く使用されている。肥料の生産過程ではCO2が排出されるが、これは純度が高く、回収に適している。したがって、CCS技術は肥料産業に最適であり、予測期間中に需要が大幅に伸びると予想される。

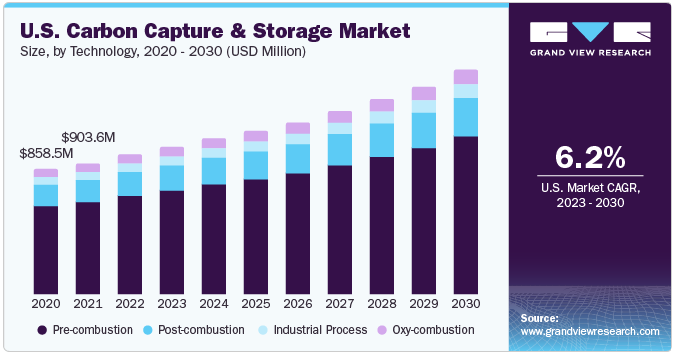

技術に基づき、市場は燃焼後、燃焼前、酸素燃焼、工業プロセスに分類される。このうち、燃焼前セグメントは2022年に69.0%以上の最大の収益シェアを占めた。現在、水-ガスシフト反応(WGSR)を利用した燃焼前CO2回収と、酸性ガス除去(AGR)プロセスによるCO2除去が世界中で商業的に行われている。しかし、大気から二酸化炭素を除去する際の大きな障害は、燃焼用空気に含まれる窒素の割合が高いことである。この課題を克服するために採用された解決策は、ガス化複合発電(IGCC)として知られている。

酸素燃焼技術セグメントは、予測期間2023~2030年にかけて最も速いCAGR 7.4%で成長すると予想される。酸素燃焼技術は、空気の代わりに酸素の助けを借りて化石燃料を燃焼させる。この条件下で行われる燃焼は、燃焼前および燃焼後の技術で発生する窒素酸化物やその他の副産物の生成を低減する。

北米地域は主に米国が支配しており、2022年の収益シェアは36%超を占めた。米国は、世界初のCCSプロジェクトが1978年にサールズ・バレー・ミネラルズ(Searles Valley Minerals)によって米国カリフォルニア州にある石炭ベースの発電所で開始されたことから、CCSの技術導入において世界的なトップランナーである。

欧州は、予測期間中にCAGR 6.4%で成長すると予想されているが、これは同地域の各国政府が炭素回収・貯留の導入急増に伴い有利なイニシアチブを取っているためである。欧州連合(EU)の排出権取引制度は、産業部門と電力部門の企業に排出枠の売買を認めている。過去数年間、利用可能量の削減により、排出許可証の価格は25ユーロ上昇した。このように市場関係者のインセンティブが高まったことで、欧州全域でCCU技術が採用されるようになった。

英国は、同国で実施されているいくつかの政府プロジェクトやイニシアチブのおかげで、予測期間中に急成長が見込まれている。例えば、英国政府にはエネルギー・気候変動省(Department of Energy and Climate Change)の下に「Office of Carbon Capture (OCC)」という独立した部署がある。OCCの仕事は、法律を制定し、国内における炭素回収・貯留技術の展開計画を提供することである。これにより、国内でのCCS技術展開のための基本的な体制が整った。

主要企業・市場シェア

主要企業は、特定地域での市場シェアを獲得するために、何度もM&Aを繰り返している。場合によっては、優れた性能特性を持つ先進的な製品を生産するための技術提携や契約を結び、収益を増やすこともある。例えば、2023年3月、Carbfix hf.は、アイスランドに新しい炭素捕捉プラントを立ち上げ、世界的な事業拡大を発表した。このプラントは、年間3,000トンの炭素を回収する予定である。

炭素回収・貯留の主要企業

シェルPLC

アーカー・ソリューションズ

エクイノールASA

ダコタ・ガス化会社

リンデ

シーメンス・エナジー

フッ素株式会社

スルザー社

三菱重工業 (三菱重工業)

日本CCS株式会社 日本CCS株式会社

本レポートでは、2018年から2030年までの世界、地域、国レベルでの数量と収益の成長を予測し、各サブセグメントにおける産業動向の分析を提供しています。この調査レポートは、世界の炭素回収・貯留市場を技術、用途、地域別に分類しています:

技術展望(数量、百万トン;売上高、百万米ドル、2018年-2030年)

ポスト燃焼

産業プロセス

燃焼前

酸素燃焼

アプリケーションの展望(数量、百万トン;売上高、百万米ドル、2018~2030年)

発電

石油・ガス

金属生産

セメント

その他

地域別展望(数量、百万トン;売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

フランス

英国

イタリア

スペイン

ノルウェー

アジア太平洋

中国

インド

日本

韓国

オーストラリア

中南米

ブラジル

アルゼンチン

中東&アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 炭素回収・貯留市場 方法論と範囲

1.1 市場の区分と範囲

1.2 市場の定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVRの内部データベース

1.3.3 二次ソース

1.3.4 第三者の視点

1.3.5 一次調査

1.4 情報分析

1.4.1 データ分析モデル

1.5 市場形成とデータの可視化

1.6 データの検証と出版

第2章 炭素回収・貯留市場 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 炭素回収・貯留市場 市場変数、トレンド、スコープ

3.1 市場の系統展望

3.2 産業バリューチェーン分析

3.3 市場ダイナミクス

3.3.1 市場促進要因の影響分析

3.3.2 市場阻害要因分析

3.3.3 業界の課題

3.4 ビジネス環境分析 炭素回収・貯留市場

3.4.1 産業分析-ポーターの分析

3.4.2 PESTEL分析

第4章 規制の枠組み

4.1 米国

4.2 カナダ

4.3 イギリス

4.3.1 英国のエネルギー安全保障戦略とネットゼロ戦略

4.3.2 2008年気候変動法

4.3.3 英国の低炭素移行計画

4.4 ドイツ

4.5 フランス

4.6 ノルウェー

4.6.1 温室効果ガス排出量取引法

4.6.2 気候変動法

4.7 フィンランド

4.7.1 国家気候変動政策

4.7.2 国家目標

4.8 スウェーデン

4.9 スイス

4.10 スペイン

第5章 技術の概要

5.1 炭素回収・貯留技術の概要

5.1.1 炭素のポスト燃焼

5.1.2 炭素の予備燃焼

5.1.3 酸素燃焼

5.1.4 工業プロセス

5.2 技術年表

5.3 技術動向

5.3.1 化学的ループ

5.3.2 溶媒と吸着剤

5.3.3 炭素回収・貯留を伴うバイオエネルギー(BECCS)

5.3.4 直接空気回収

第6章 カーボン・プライシング 排出枠と税構成

6.1 カーボンプライシング・イニシアチブのタイムライン

6.2 各部門における炭素価格の格差

6.3 法律に基づく回収技術による推定排出量カバー率

6.4 効果的な炭素価格

6.5 主要国・地域別の炭素排出規制の概要

6.5.1 欧州連合

6.5.1.1 ETSにおける貿易の種類

6.5.1.2 EUETSの遵守サイクル

6.5.1.3 監視報告規則(MRR)

6.5.2 米国

6.5.3 カナダ

6.5.4 ノルウェー

6.5.5 イギリス

6.5.6 フランス

6.5.8 フィンランド

6.5.9 スイス

6.5.10 スウェーデン

6.5.11 スペイン

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-216-7

- 3-フルオロ安息香酸メチル(CAS 455-68-5)の世界市場2020年~2025年、予測(~2030年)

- ソホロ脂質市場:グローバル予測2025年-2031年

- ドローンを活用したビジネスソリューション市場レポート:タイプ別(マルチローター、固定翼、その他)、ソリューション別(サービス、ソフトウェア)、用途別(撮影・写真、地図作成・測量、データ収集・分析、監視・SAR、3Dモデリング、宅配サービス、その他)、エンドユース別(不動産・建設、メディア・エンターテイメント、エネルギー、農業、セキュリティ・法執行、物流・運輸、その他)、地域別 2024-2032

- ホテルアメニティの世界及び日本市場2026年:種類別(洗濯用品、バスアメニティ)

- コイン型二酸化マンガンリチウム電池の世界及び日本市場2026年:種類別(CR2032、CR2025、CR2016)

- 磁気チップコンベヤー市場:グローバル予測2025年-2031年

- エポキシコーティングプレストレストコンクリートストランドの世界市場2025:メーカー別、地域別、タイプ・用途別

- 遠位圧迫プレートの世界及び日本市場2026年:種類別(従来型遠位圧迫プレート、固定角度ロック式遠位圧迫プレート)

- 世界の鼻インプラント市場

- 低速電気自動車用鉛蓄電池パックの世界及び日本市場2026年:種類別(24Vバッテリーパック、36Vバッテリーパック、48Vバッテリーパック)

- 自動車用油圧システムの世界市場規模調査:用途別(タペット、ブレーキ、クラッチ、サスペンション)、構成部品別(リザーバ、ホース、マスターシリンダ、スレーブシリンダ)、最終市場別(OEM、アフターマーケット)、車両タイプ別(乗用車、LCV、HCV)、地域別予測:2022-2032年

- 世界のデータセンター用UPS市場(2025 – 2030):容量別、フェーズ種類別、構成種類別、設計種類別分析レポート