液体塗布メンブレンのグローバル市場(~2029年):種類別(エラストマー、瀝青、セメント系)

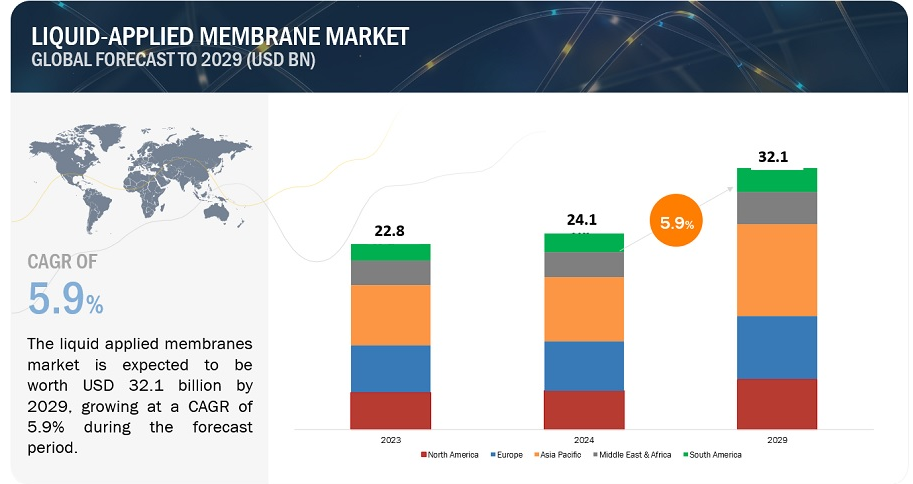

液体塗布メンブレンの世界市場規模は、2024年の241億米ドルから2029年には321億米ドルに達し、予測期間中の年平均成長率は5.9%と予測されている。液体塗布膜市場は、今後数年間で大きく成長すると予測されている。液状塗布膜は、信頼できる長期耐久性と耐候性を提供し、水の浸入、紫外線暴露、その他の環境要素に対する効果的な遮蔽を保証する。液状塗布膜は、シームレスな塗布、適応性、迅速な施工により、従来の防水技術よりも好まれており、市場での普及に拍車をかけている。

市場動向

促進要因 建設セクターにおける防水膜の幅広い展開

防水膜の利用拡大が液状塗布膜市場を牽引する中心的な要因である。この傾向は、防水膜が様々な建築状況において建物の長寿命化と弾力性の維持に重要な役割を果たすことが認識されつつあることを反映している。建築物への多額の投資を考えると、その構造的完全性と長期的耐久性を優先することが不可欠となる。防水膜は、構造物の腐朽、カビの発生、腐食の主な要因である水の浸入に対する予防的なソリューションとして機能します。表面上にシームレスな保護層を形成することで、液状塗布膜は効率的に水分の浸入から建物を保護し、その結果、構造要素を保護して寿命を延ばすことができる。

制約:液体塗布膜には高い初期投資が必要

従来のシート状のメンブレンと比較すると、液体塗布メンブレン(LAM)市場には多額の初期投資が必要という制約がある。LAMは多くの場合、材料費と塗布プロセスにおける熟練工の人件費に高い初期費用がかかる。この高額な出費は、予算重視の建設プロジェクト、特に大規模な建設プロジェクトの抑止力として機能する可能性がある。液状塗布膜に関連する費用には、プライマー、膜コーティング剤、シーリング剤など、塗布に必要な特殊材料の購入が含まれ、これらは通常、従来の代替品と比べて割高になる。さらに、LAMの塗布手順には、液体コーティングの取り扱いに習熟した熟練労働者が必要であり、表面処理を徹底する必要があるため、人件費がかさむ。

機会: エネルギー効率の高い建物と緑化屋根への需要の高まり

エネルギー費用の増加、建築規制の進化、都市のヒートアイランド現象に対する意識の高まりにより、エネルギー効率の高い白色反射屋根システムに対する需要が高まっている。これらのシステムは太陽光の大部分を反射するため、屋根表面の温度を効果的に下げ、空調の必要性を低減する。このような屋根システムの維持には、液状塗布膜、特にエラストマー膜が多用されている。エネルギー効率に優れた屋根材への要望から、白色アクリル系エラストマー膜は、ビルトアップや改質ビチューメンルーフシステムを含む様々な基材に一般的に使用され、単層膜は屋根のエネルギー効率を高めるために使用されている。

課題 環境と健康への配慮が大きな課題

液状塗布膜(LAM)市場では、環境と健康の問題が大きな課題となっている。LAMは一般的に揮発性有機化合物(VOC)を含んでおり、人の健康と環境の両方にリスクをもたらす可能性がある。この懸念は利害関係者の間に警鐘を鳴らし、生産と塗布の慣行に影響を及ぼす関連する危険性に対処するため、より厳しい規制の必要性を促している。LAMに含まれるVOCは室内空気汚染の原因となり、LAMが使用されている建物の居住者に健康被害をもたらす可能性がある。さらに、VOCの排出は、製造と塗布の両過程で環境に悪影響を及ぼし、大気汚染や生態系への害につながる可能性がある。

タイプ別では、エラストマー膜が液体塗布膜市場で2023年に最も急成長する。

エラストマー膜は、下地に合わせて伸縮する弾性特性を持つ液状屋根膜である。この膜は、水の浸入や化学物質の影響から表面を保護し、衝撃、紫外線、引き裂き、温度変化に対して優れた耐性を発揮する。エラストマー膜は通常2層構造になっており、ベースとなる膜と、防御力を高めるために顆粒を埋め込んだトップシートで構成されています。エラストマー膜は、平らな屋根や傾斜の少ない屋根に広く使用され、堅牢で軽量、見た目も美しい屋根材です。施工方法は、トーチを使ったものから、自己粘着ストリップを使ったコールド・レイイング技術までさまざまである。

用途別では、2023年に液状塗布膜市場で最大となるのは屋根材である。

液状塗布メンブレン(LAM)は、屋根からの水の浸入を効果的に遮断するシームレスで不透水性のバリアを提供し、潜在的な水害から建物内部を保護する。屋根からの水分の浸入は、建物の構造内に蓄積する可能性があり、腐敗、腐食、カビやカビの繁殖を助長する条件を助長します。LAMは信頼できる防水防御を提供し、湿気に関連する問題の可能性を軽減し、屋根と建物自体の構造的完全性を維持します。屋上緑化は、土地の面積が限られている地域や熱帯気候の地域では特に有利です。さらに、屋上緑化は持続可能な開発目標をサポートし、土壌を必要としない農業の機会を提供し、環境の持続可能性に貢献する。

最終用途産業別では、住宅建設が2023年の液状塗布膜市場で最大の用途産業である。

住宅建設プロジェクトは、住宅、コテージ、コンドミニアム、基礎、タウンハウス、アパート、ウェットルーム、車道、歩道、地下室、排水システムなど多くの構造物を含む。LAMSは主に、壁、屋根、床、基礎、梁、スラブ、柱など様々な部材の強度と耐久性を高めるために採用されている。LAMはあらゆる屋根の防水に役立っており、住宅構造物の持続可能性、耐オゾン性、熱衝撃耐久性の要件に対応している。住宅建設におけるLAMの施工では、液状メンブレンを表面に塗り広げ、その後乾燥させて継ぎ目のない防水層を形成する。

アジア太平洋地域は、金額ベースで液状メンブレン市場最大の市場である。

金額ベースでは、アジア太平洋地域は2023年の液体塗布メンブレン世界市場の32.3%を占めている。また、同地域の人口増加と都市化により、液体塗布メンブレン市場が最も急成長している。商業ビル、集合住宅、公共インフラなどのインフラプロジェクトへの投資が増加していることが、液体塗布膜の需要を増大させている。極端な気象条件下でも水の浸入を長期にわたって防ぐことができるため、幅広い用途に適している。

主要企業

液状塗布膜市場で事業を展開している主要企業には、Sika AG(スイス)、MAPEI S.p.A.(イタリア)、SOPREMA(フランス)、Fosroc, Inc.(アラブ首長国連邦)、Saint-Gobain Weber(フランス)、H.B. Fuller(米国)、Wacker Chemie AG(ドイツ)、Bostik(フランス)、GCP Applied Technologies Inc.(米国)、Ardex(ドイツ)などがある。

これらの企業は、2021年から2023年にかけて、市場での地位を強化するために、有機的だけでなく無機的にも様々な成長戦略を採用している。新製品発売は、新興経済圏からの液体適用膜の需要増に対応するため、地域プレゼンスを強化し、製品ポートフォリオを開発するために、これらの大手企業が採用した主要な成長戦略である。

本レポートでは、液体塗布膜の世界市場をタイプ、用途、アプリケーション、最終用途産業、地域に基づいて分類している。

タイプ別では、液体適用膜市場は以下のように区分される:

エラストマー膜

瀝青質膜

セメント系膜

用途別では、液状塗布膜市場は以下のように区分される:

屋根

壁

建築構造物

道路

その他の用途

液状塗布膜市場は、最終用途産業別に以下のように区分される:

住宅建設

商業建築

公共インフラ

用途別では、液体適用メンブレン市場は以下のように区分される:

新築

改修

地域別では、液体適用メンブレン市場は以下のように区分される:

北米

アジア太平洋

欧州

南米

中東・アフリカ

液体塗布メンブレン市場は、これらの各地域の主要国に基づいてさらに分析されている。

2024年2月、MAPEI S.p.A.は防水システムの製造・販売で業界をリードするBitumat社を買収した。この買収により、液状塗膜市場におけるマペイのプレゼンスは大幅に強化された。この戦略的な動きは、マペイの国際化戦略に沿ったものであり、中東における市場を拡大するものである。

2022年9月、GCPアプライド・テクノロジーズ・インクは、建設・工業市場向けの大手メーカーであるサンゴバン社に買収された。この買収により、GCPアプライド・テクノロジーズ・インクは建設用化学品分野でのプレゼンスを拡大した。また、北米で液状塗布膜など、より広範な建設ソリューションを提供した。

2022年12月、シーカAGは中国南西部の重慶に液状メンブレンとモルタルを生産する新工場を開設し、成都・重慶ビジネス地区計画が進む中、急成長する大都市圏での存在感を高めた。

【目次】

1 はじめに (ページ – 39)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 含むものと含まないもの

1.3.3 対象地域

1.3.4 考慮した年数

1.4 通貨

1.5 単位

1.6 利害関係者

1.7 変化のまとめ

1.8 景気後退の影響

2 調査方法 (ページ – 44)

2.1 調査データ

図1 液体適用膜市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次ソースからの主要データ

2.1.2.2 一次インタビューの内訳

2.1.2.3 主要な業界インサイト

2.1.2.4 主要な一次参加者

2.2 市場規模の推定

図2 液体適用膜市場:市場規模の推定

2.2.1 トップダウンアプローチ

図3 液体適用膜市場:トップダウンアプローチ

2.2.2 ボトムアップアプローチ

図4 液体塗布膜市場:ボトムアップアプローチ

2.3 データ三角測量

図5 液体塗布膜市場:データ三角測量

2.4 リサーチの前提

2.5 制限事項

2.6 要因分析

2.7 成長予測

2.7.1 供給サイドアプローチ

2.7.2 需要サイドからのアプローチ

2.8 景気後退の影響

3 エグゼクティブサマリー(ページ – 53)

図 6 2029 年にはエラストマー膜が最大の市場シェアを占める

図 7 予測期間中、壁が最も急成長する用途

図 8 住宅建設が予測期間中に市場をリードする

図 9 新築工事が予測期間中に市場を支配する

図 10 アジア太平洋地域が予測期間中に最速の成長を記録する

4 プレミアムインサイト(ページ数 – 56)

4.1 液体塗布膜市場におけるプレーヤーにとっての魅力的な機会

図11 建設セクターからの需要増加がアジア太平洋市場を牽引

4.2 液体適用膜市場、タイプ別

図12 エラストマー膜が予測期間中に最も高い成長を記録する

4.3 液体塗布メンブレン市場:用途別

図13 2029年に市場をリードするのはルーフィング用途

4.4 液体塗布膜市場:最終用途産業別

図 14 2029 年には住宅建設が最大の市場シェアを占める

4.5 液体塗布膜市場:用途別

図 15 改装分野が予測期間中に急成長を記録する

4.6 液体適用メンブレン市場:主要国別

図 16 インドが予測期間中に最も高い CAGR を記録する

5 市場概観(ページ – 59)

5.1 はじめに

5.2 市場ダイナミクス

図 17 液体塗布膜市場の市場ダイナミクス

5.2.1 推進要因

5.2.1.1 インフラ整備への高い支出

図 18 液体塗布メンブレン市場:世界の建設産業支出

5.2.1.2 建設セクターにおける防水膜の幅広い展開

5.2.1.3 建設プロジェクトにおける厳しい建築基準や規格

5.2.2 阻害要因

5.2.2.1 代替品としてのシートメンブレンの需要増加

5.2.2.2 液体塗布膜には高い初期投資が必要

5.2.3 機会

5.2.3.1 エネルギー効率の高い建物や緑化屋根への需要の高まり

5.2.4 課題

5.2.4.1 液状塗布膜に関する環境と健康への懸念

6 業界動向 (ページ – 64)

6.1 導入

6.2 バリューチェーン分析

図 19 液体適用膜市場:バリューチェーン分析

6.2.1 原料調達

6.2.2 製造

6.2.3 流通

6.2.4 エンドユーザー

6.3 規制情勢

6.3.1 規制

6.3.1.1 北米

6.3.1.2 欧州

6.3.1.3 アジア太平洋

6.3.2 規格

6.3.2.1 ISO 15824

6.3.2.2 ISO 19288

6.3.2.3 astm d4068

6.3.2.4 astm d6788

6.3.3 規制機関、政府機関、その他の団体

表1 北米:規制機関、政府機関、その他の団体

表2 アジア太平洋地域:規制機関、政府機関、その他の団体

表3 欧州:規制機関、政府機関、その他の団体

6.4 貿易分析

6.4.1 輸入シナリオ

図20 接着防水膜、主要国、2018~2022年(百万米ドル)

6.4.2 輸出シナリオ

図21 接着防水膜、主要国、2018年~2022年(百万米ドル)

6.5 マクロ経済指標

6.5.1 世界のGDP動向

表4 一人当たりGDPの動向、2020~2023年(米ドル)

表5 主要国のgdp成長率の推定と予測(2024-2027年

表6 産業(建設業を含む)付加価値統計(国別)、2023年(百万米ドル

6.6 価格分析

6.6.1 平均販売価格の動向(地域別

図22 平均販売価格動向(地域別)(米ドル/平方メートル

6.6.2 平均販売価格動向:最終用途産業別

図23 最終産業別平均販売価格動向(米ドル/平方メートル)

6.6.3 主要プレーヤーの平均販売価格動向(最終用途産業別

図24 主要市場プレイヤーの平均販売価格動向(米ドル/平方メートル)

6.7 投資と資金調達のシナリオ

図25 投資と資金調達のシナリオ、2019~2023年(百万米ドル)

6.8 エコシステム

図26 液体適用膜市場:エコシステム

表7 エコシステムにおける役割:液体適用メンブレン市場

6.9 顧客のビジネスに影響を与えるトレンド/混乱

図 27 液体適用膜市場のトレンド

6.10 技術分析

6.10.1 主要技術

6.10.1.1 新しい配合

6.10.2 補完技術

6.10.2.1 スプレー塗布技術

6.11 原材料分析

6.11.1 瀝青質膜

6.11.2 エラストマー膜

6.11.2.1 アクリル

6.11.2.2 ポリウレタン

6.11.3 セメント系メンブレン

6.12 ポーターの5つの力分析

図 28 液体塗布膜市場のポーターの5つの力分析

6.12.1 新規参入の脅威

6.12.2 代替品の脅威

6.12.3 供給者の交渉力

6.12.4 買い手の交渉力

6.12.5 競合の激しさ

表8 液体適用膜市場:ポーターの5つの力分析

6.13 ケーススタディ分析

6.13.1 エアガードVPAコーティングはアスファルトの柔軟性と耐久性を強化する

6.13.2 シカラスティック・ルーフプロ・メンブレンシステムは完全強化メンブレンを提供する

6.13.3 フォスロック・ニトプルーフ600PF が効果的な防水性を提供

6.14 2024~2025年の主な会議・イベント

表9 液体塗布メンブレン市場:主要会議・イベント(2024~2025年

6.15 特許分析

6.15.1 方法論

6.15.2 文書の種類

図 29 液体適用膜市場:付与特許

6.15.3 過去12年間の公開動向

図30 2012年から2023年までの年度別特許件数

6.15.4 インサイト

6.15.5 特許の法的地位

6.15.6 管轄区域分析

図 31 特許管轄の上位(文書別

6.15.7 出願者の上位

図32 特許出願人トップ10

表10 シーカAGの特許リスト

表11 BASF SE特許リスト

表12 マイクロジェットテクノロジーの特許リスト

表13 過去12年間の特許所有者トップ20

6.16 主要ステークホルダーと購買基準

6.16.1 購入プロセスにおける主要ステークホルダー

図33 上位3つのアプリケーションの購買プロセスにおける利害関係者の影響力

表14 上位3出願の購買プロセスにおける利害関係者の影響度(%)

6.16.2 購入基準

図 34 上位 3 アプリケーションの主な購入基準

表15 上位3アプリケーションの主な購入基準

7 液体適用膜市場, 用途別 (ページ – 89)

7.1 はじめに

図 35 壁用途が予測期間中に最速の成長を記録する

表 16 液体適用メンブレン市場、用途別、2021~2023 年(百万米ドル)

表17 液体塗布メンブレン市場:用途別、2024-2029年(百万米ドル)

表18 液体塗布メンブレン市場:用途別、2021-2023年(百万平方メートル)

表19 液体塗布メンブレン市場、用途別、2024-2029年(百万平方メートル)

7.2 屋根

7.2.1 屋上緑化システムの需要増加が市場を牽引

7.3 壁

7.3.1 建築物への侵入を防ぐ必要性の高まりが壁面緑化需要を牽引

7.4 建築構造

7.4.1 構造物のひび割れと生物学的劣化がポリウレタン膜と瀝青膜の需要を促進する

7.5 道路

7.5.1 インフラプロジェクトの増加が市場を活性化する

7.6 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 3979

- 世界のプロテイナーゼK市場規模/シェア/動向分析レポート(2024年~2031年):RNA&DNA精製、in situハイブリダイゼーション、ミトコンドリア単離、酵素除去

- 家電用接着剤の世界市場規模調査:製品別(ゴム、アクリル、シリコーン)、用途別(洗濯機、調理台、エアコン、電子レンジ&オーブン)、地域別予測:2022-2032年

- 磁気チップコンベヤー市場:グローバル予測2025年-2031年

- デジタルマーケティング市場レポート:デジタルチャネル別(Eメールマーケティング、検索エンジン最適化(SEO)、消費者向けインタラクティブサイト、オンライン/ディスプレイ広告、ブログ・ポッドキャスティング(マイクロブログを含む)、ソーシャルネットワークマーケティング、モバイルマーケティング、バイラルマーケティング、デジタルOOHメディア、オンラインビデオマーケティング、その他)、エンドユース産業別(自動車、BFSI、教育、政府機関、ヘルスケア、メディア・エンターテイメント、その他)、地域別 2024-2032

- 洋上自律型水中探査機の世界及び日本市場2026年:種類別(魚雷型AUV、箱型AUV、グライド型AUV)

- 世界の半導体用レーザーステルスダイシング装置市場

- 自動車用先進運転支援システム(ADAS)カメラの世界市場2025:種類別(単眼、双眼鏡)、用途別分析

- フレキシブルコントロールケーブル市場:グローバル予測2025年-2031年

- シリコーンオイルの世界市場規模調査:原料別(石油、天然ガス、バイオマス)、用途別(包装、自動車、消費財、工業)、グレード別(ホモポリマー、コポリマー、ランダムコポリマー)、プロセス別(チーグラー・ナッタ、メタロセン、シングルサイト)、地域別予測:2022-2032年

- 水素検出の世界市場規模は2030年までにCAGR 11.8%で拡大する見通し

- アンチモン化アルミニウムの世界市場

- レスキューロープの世界及び日本市場2026年:種類別(ナイロン、高強度ポリエステル複合材料、超高分子量ポリエチレン)