エンジニアードウッド接着剤の世界市場規模は2029年までにCAGR 3.7%になると予測

市場概要

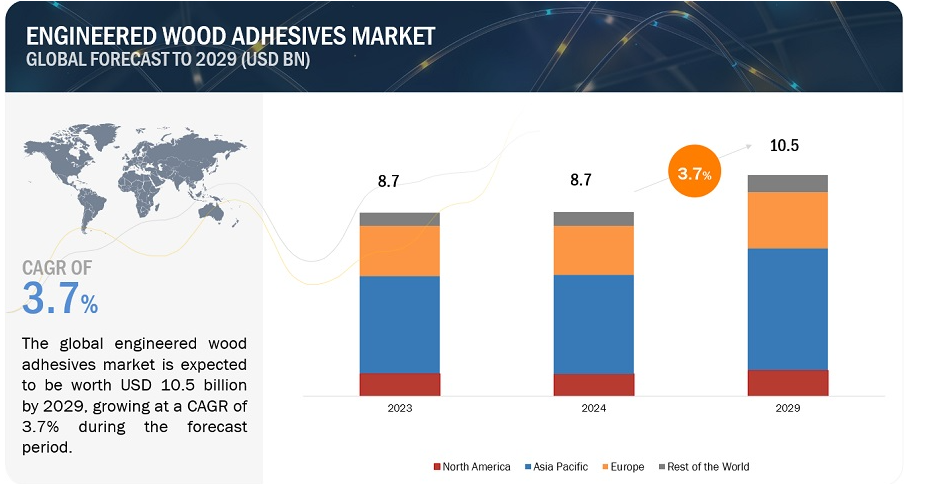

人工木材接着剤の世界市場規模は、2024年の87億米ドルから2029年には105億米ドルに成長し、年平均成長率は3.7%と予測されている。人工木材接着剤市場は、主に今後5年間に予想される持続可能な建築と建設活動の上昇によって、成長の態勢を整えている。これらの用途に使用される接着剤は、主に構造用と非構造用の2種類に分類される。フェノール(フェノール-ホルムアルデヒドまたはPF)、レゾルシノール、フェノール-レゾルシノール、ポリメリックジフェニルメタンジイソシアネート(MDI)、ポリウレタンなどの構造用接着剤は、製造後に不可欠な耐湿性と即時の構造強度を提供する。これらは、OSB、合板、グルラムなど、環境ストレスに耐えなければならない製品にとって非常に重要です。対照的に、非構造用接着剤は、一般的に美的配慮が最も重要であるが、構造的完全性が損なわれていないアプリケーションで使用されます。例えば、パネル化された床や壁システム、住宅や商業ビル内の様々な装飾や非構造用途で使用される接着剤が含まれます。

樹脂別では、メラミンホルムアルデヒド分野が人工木材接着剤市場で最も高いCAGRを占めると推定される。

人工木材製品におけるMFの性能は注目に値する。MFは溶剤、酸、塩基に対して優れた耐性を発揮するため、化学的に厳しい環境での使用に適している。さらに、MFが接着構造に与える機械的強度は、物理的ストレス下での耐久性と完全性を維持するために重要です。MFを使用する製造工程では、熱と圧力を制御して効果的に硬化させる必要があり、これは最適な接着強度と安定性を達成するために極めて重要である。

しかし、MFの使用に懸念がないわけではない。樹脂に含まれるホルムアルデヒドは、発がん性物質として知られているため、健康へのリスクが大きい。米国環境保護庁(EPA)や欧州連合(EU)の指令などの規制により、木材製品からのホルムアルデヒド放散に関する基準が強化され、メーカー各社はより放散量の少ないMF配合を開発する必要に迫られている。技術の進歩はまた、触媒や硬化剤の改良による樹脂の特性強化にも重点を置いており、排出量のさらなる削減と硬化時間の短縮を目指している。

製品別では、合板分野が人工木材接着剤市場で最も高いCAGRを占めると推定される。

層構造の単板と強固な接着剤を特徴とする合板の人工組成は、構造的に健全で汎用性が高いだけでなく、幅広い用途に適応できる材料を提供する。さまざまな環境条件下で性能を発揮するその能力と、複数のグレードとサイズで利用できることが、建設業界における永続的な妥当性と信頼性を裏付けている。海洋環境のような高負荷のかかる用途であろうと、美的なインテリアデザインであろうと、合板は信頼性が高く、費用対効果の高いソリューションを提供します。エンジニアードウッド接着剤は、合板の製造工程に不可欠であり、最終製品の機械的特性や耐久性から環境への影響に至るまで、すべてに影響を与えます。これらの接着剤の開発と改良は、環境と健康への懸念に対処しながら性能を高めることを目指し、木材製品産業における重要な焦点であり続けている。

アジア太平洋市場は、人工木材接着剤市場で最大のシェアを占めると予測されている。

アジア太平洋地域は、その広大な産業景観と洗練された接着剤技術に対する要求の急増に後押しされ、人工木材接着剤セクターの大幅な進歩を目の当たりにしている。2022年の市場金額でトップの座にあることが強調され、予測では、この地域は2024年から2029年まで最も急速な年間成長率を見ることになる。この分野では、中国、日本、タイが主要な貢献国として際立っており、中でも中国は、その広範な製造基盤と高級接着剤機能に対する需要の高まりにより、最前線に立つ。経済的な障害にもかかわらず、アジア太平洋地域の建設分野は2023年に顕著な拡大を達成した。さらに、同地域の建設会社は新たな地域に進出しており、人工木材用接着剤のニーズを高めている。このダイナミックな動きは、世界の人工木材接着剤市場における技術革新と拡大の震源地としてのアジア太平洋地域の重要な役割を強調している。

主要企業

H.B. Fuller Company(米国)、Henkel AG & Co. (ドイツ)、AkzoNobel N.V.(オランダ)、Arkema SA(フランス)、BASF SE(ドイツ)、Dow(米国)、Huntsman Corporation(米国)、アイカ工業株式会社(日本)、Astral Limited(インド)、Hexion(米国)が世界市場で事業を展開する主要企業である。

樹脂に基づき、人工木材接着剤市場は以下のように区分される:

メラミンホルムアルデヒド

フェノールレゾルシノールホルムアルデヒド

ポリウレタン

その他

製品別では、人工木材接着剤市場は以下のように区分される:

クロスラミネート・ティンバー(CLT)

グルラム

合板

配向性ストランドボード(OSB)

中密度繊維板(MDF)

ラミネート・ベニア・ランバー(LVL)

その他

技術に基づき、人工木材接着剤市場は以下のように区分される:

溶剤ベース

水性

無溶剤

反応性

用途別では、人工木材接着剤市場は以下のように区分される:

構造用

非構造用

地域別では、人工木材接着剤市場は以下のように区分される:

北米

ヨーロッパ

アジア太平洋

その他の地域

【目次】

1 はじめに (ページ – 37)

1.1 調査目的

1.2 市場の定義

1.2.1 含有物と除外物

1.2.2 樹脂タイプ別の定義と含有量

1.2.3 製品別の定義と含有量

1.2.4 定義と包含:技術別

1.2.5 定義と介在物:用途別

1.3 市場範囲

図1 人工木材接着剤市場の細分化

1.3.1 対象地域

1.3.2 考慮した年数

1.4 考慮した通貨

表1 米ドル為替レート、2019-2022年

1.5 単位

1.6 利害関係者

1.7 景気後退の影響

2 調査方法(ページ数 – 44)

2.1 調査データ

図2 人工木材接着剤市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ

2.1.2.2 専門家へのインタビューの内訳

図3 専門家インタビューの内訳

2.1.2.3 一次データの情報源

2.1.2.4 主要業界インサイト

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

図4 市場規模の推定:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図5 市場規模の推定:トップダウンアプローチ

図6 人工木材用接着剤の市場規模予測(樹脂タイプ別

図7 人工木材用接着剤市場規模予測:地域別

2.3 市場予測アプローチ

2.3.1 供給サイド予測

図8 人工木材用接着剤市場:供給側予測

2.3.2 需要側予測

図9 人工木材用接着剤市場:需要サイド予測

図10 人工木材用接着剤市場のサプライサイドサイジング手法

2.4 要因分析

図11 世界的な景気後退の主な要因と市場への影響

2.5 データ三角測量

図12 人工木材用接着剤市場:データ三角測量

2.6 前提条件

2.7 制限事項

2.8 成長予測

2.9 リスク評価

表2 人工木材接着剤市場:リスク評価

2.1 景気後退の影響分析

3 事業概要(ページ数 – 56)

表 3 人工木材接着剤市場のスナップショット(2024 年対 2029 年)

図13 メラミンホルムアルデヒドは人工木材接着剤市場で最大の樹脂セグメントとなる

図14 予測期間中、合板が市場全体を支配する

図15 予測期間中、中密度繊維板が市場を支配する

図16 非構造材用途が人工木材接着剤市場でより大きなシェアを占める

図17 アジア太平洋地域は予測期間中に最も高いCAGRを記録する

4 プレミアムインサイト(ページ数 – 61)

4.1 人工木材接着剤市場におけるプレーヤーにとっての魅力的な機会

図18 新興国は市場プレーヤーに有利な成長機会を提供する

4.2 人工木材接着剤市場:樹脂別

図19 予測期間中、メラミンホルムアルデヒド分野が市場を支配する

4.3 アジア太平洋地域の人工木材接着剤市場:樹脂タイプ別、国別

図 20 アジア太平洋地域の人工木材接着剤市場で中国が最大のシェアを占める

4.4 人工木材用接着剤市場:先進国と新興国の比較

図21 新興国は予測期間中に高い成長を記録する

4.5 人工木材用接着剤市場:主要国別

図22 インドが予測期間中に最も高い成長を記録する

5 市場概観(ページ数 – 64)

5.1 はじめに

5.2 現代の木材製品に使用される接着剤の種類

5.3 人工木材接着剤プロジェクト

5.4 主要新興国とEU27および米国との比較

図23 化学製品の年平均生産成長率(2011~2021年)

5.5 市場ダイナミクス

図24 人工木材接着剤市場における促進要因、阻害要因、機会、課題

5.5.1 推進要因

5.5.1.1 新興国における建築・建設産業の成長

5.5.1.2 都市人口の増加

5.5.1.3 北米における需要の増加

5.5.1.4 需要増加に対応するための生産能力拡大

5.5.2 制約

5.5.2.1 原料価格の変動

5.5.3 機会

5.5.3.1 各種認証による信頼性の確立

5.5.3.2 持続可能なインフラに対する需要の高まり

5.5.4 課題

5.5.4.1 規則の変遷と基準の変化

5.6 ポーターの5つの力分析

表4 人工木材接着剤市場:ポーターの5つの力分析

図25 ポーターの5つの力分析:人工木材接着剤市場

5.6.1 新規参入による脅威

5.6.2 代替品の脅威

5.6.3 買い手の交渉力

5.6.4 供給者の交渉力

5.6.5 競争相手の強さ

5.7 主要ステークホルダーと購買基準

5.7.1 購買プロセスにおける主要ステークホルダー

図26 購入プロセスにおける利害関係者の影響

表5 上位アプリケーションの購買プロセスにおける関係者の影響力(%)

5.7.2 購入基準

図27 人工木材接着剤の主な購入基準

表6 人工木材接着剤の主な購入基準

5.8 マクロ経済指標

5.8.1 導入

5.8.2 GDPの動向と予測

表7 GDPの動向と予測、変化率(2020~2027年)

5.8.3 世界の建設産業の動向

5.9 サプライチェーン分析

図28 人工木材用接着剤市場:サプライチェーン分析

5.10 価格分析

5.10.1 平均販売価格の動向(地域別

図29 人工木材用接着剤の平均販売価格動向(地域別、2021~2024年

表8 人工木材用接着剤の平均販売価格(地域別)、2022~2023年 (米ドル/kg)

5.10.2 樹脂タイプ別平均販売価格動向

図30 人工木材用接着剤の樹脂タイプ別平均販売価格動向(2023年)

5.10.3 構造製品別平均販売価格動向

図31 人工木材用接着剤の構造製品別平均販売価格動向(2023年)

5.10.4 非構造用製品別平均販売価格動向

図32 非構造用製品別人工木材用接着剤の平均販売価格動向(2023年)

5.10.5 用途別平均販売価格動向

図33 人工木材用接着剤の用途別平均販売価格動向(2023年)

5.10.6 主要メーカーの平均販売価格動向(用途別

図34 主要メーカーの平均販売価格動向(用途別

表9 主要プレーヤーの平均販売価格動向(上位用途別)(2023年) (USD/kg)

5.11 貿易分析

5.11.1 輸出シナリオ

図35 地域別輸出データ、2019~2023年(千米ドル)

表10 国別輸出データ、2021-2023年(千米ドル)

5.11.2 輸入シナリオ

図36 地域別輸入データ、2019~2023年(千米ドル)

表11 国別輸入データ、2021-2023年(千米ドル)

5.12 規制情勢と基準

5.12.1 人工木材接着剤事業に影響を与える規制

表12 人工木材製品の排出規制

5.12.1.1 よくある質問

5.12.2 木材製造規制

5.12.3 木材製造に関する環境規制

5.12.3.1 空気清浄法

5.12.3.2 水質浄化法

5.12.3.3 有害物質規制法(TSCA)

5.12.4 規制機関、政府機関、その他の団体

表13 北米:規制機関、政府機関、その他の団体

表14 ヨーロッパ:規制機関、政府機関、その他の団体

表15 アジア太平洋地域:規制機関、政府機関、その他の団体

5.13 エコシステム/市場マップ

表16 人工木材接着剤市場:エコシステムにおける役割

図 37 人工木材接着剤市場:エコシステムのマッピング

図 38 人工木材接着剤:エコシステム分析

5.14 顧客のビジネスに影響を与えるトレンドと混乱

図39 人工木材接着剤メーカーの事業に影響を与える最終用途産業の動向

5.15 投資と資金調達のシナリオ

表17 投資と資金調達のシナリオ

5.16 特許分析

5.16.1 方法論

5.16.2 公開動向

図 40 公開特許、2019年~2023年

5.16.3 管轄区域分析

図 41 出願管轄別公開特許(2019-2023年

5.16.4 主要出願人

図42 主要出願人が公開した特許、2019-2023年

表18 上位特許権者

図 43 主要特許出願者

5.17 技術分析

5.17.1 主要技術

5.17.1.1 メラミンホルムアルデヒド

5.17.1.2 フェノールレゾルシノールホルムアルデヒド

5.17.2 補完的技術

5.17.2.1 ポリウレタン

5.17.3 隣接技術

5.17.3.1 ダウエル集成材

5.17.3.2 メカニカルファスナー

5.18 市場成長に影響を与える世界経済シナリオ

5.18.1 ロシア・ウクライナ戦争

5.18.2 中国

5.18.2.1 FDIの減少が中国の成長軌道を冷やす

5.18.2.2 環境問題への取り組み

5.18.3 欧州

5.18.3.1 欧州のエネルギー危機

5.18.4 世界貿易を脅かすチョークポイント

5.18.5 化学産業の展望

5.19 ケーススタディ分析

5.19.1 ケーススタディ1

5.19.2 ケーススタディ2

5.19.3 ケーススタディ3

5.20 主要会議とイベント

表19 人工木材接着剤市場:主要な会議とイベント(2024~2025年

6 人工木材接着剤市場:樹脂タイプ別(ページ番号 – 112)

6.1 導入

図 44 メラミンホルムアルデヒドが人工木材接着剤市場で最大シェアを占める

表 20 人工木材用接着剤市場、樹脂タイプ別、2021~2029 年(百万米ドル)

表 21 人工木材用接着剤市場、樹脂タイプ別、2021~2029 年(キロトン)

6.2 メラミンホルムアルデヒド

6.2.1 UREA

6.2.1.1 優れた接着性と費用対効果が需要を押し上げる

6.2.2 メラミン尿素ホルムアルデヒド

6.2.2.1 高い性能と費用対効果が需要を押し上げる

表22 メラミンホルムアルデヒド:人工木材接着剤市場、地域別、2021~2029年 (百万米ドル)

表23 メラミンホルムアルデヒド:人工木材接着剤市場、地域別、2021~2029年(キロトン)

6.3 フェノール・レゾルシノール・ホルムアルデヒド

6.3.1 需要を牽引する耐久性と安定性の向上

表 24 フェノールレゾルシノールホルムアルデヒド:人工木材接着剤市場、地域別、2021~2029 年 (百万米ドル)

表25 フェノールレゾルシノールホルムアルデヒド:人工木材接着剤市場、地域別、2021~2029年 (キロトン)

6.4 ポリウレタン

6.4.1 堅牢な柔軟性と優れた耐湿性が需要を後押し

表26 ポリウレタン:人工木材用接着剤市場:2021~2029年地域別(百万米ドル)

表27 ポリウレタン:人工木材用接着剤市場:地域別、2021~2029年(キロトン)

6.5 その他の樹脂タイプ

表28 その他の樹脂タイプ:人工木材用接着剤市場:2021-2029年地域別(百万米ドル)

表29 その他の樹脂タイプ:人工木材用接着剤市場:2021-2029年地域別(キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9011

- 世界のポイントオブユース浄水システム市場規模/シェア/動向分析レポート(2025年~2030年):家庭用、非家庭用

- デュアルチャンバープレフィルドシリンジの世界及び日本市場2026年:種類別(ガラス製二室式プレフィルドシリンジ、ポリマー製二室式プレフィルドシリンジ)

- 世界の乳製品加工機器市場(2025 – 2031):種類別、稼働方式別、用途別、プラント容量別、地域別分析レポート

- 増粘剤の中国市場:無機増粘剤、セルロースエーテル、合成高分子、天然高分子およびその誘導体

- C7035リードフレーム材料の世界及び日本市場2026年:焼入れ状態別(低硬度、標準種類、超高硬度)

- 細胞分離

- キンセンカハーブエキスの世界及び日本市場2026年:種類別(高純度、標準純度)

- セルフチェックアウト式キオスクの世界市場予測(~2034):ハードウェア、ソフトウェア、サービス

- ディープテックの世界市場(2026~2033):市場規模、シェア、動向分析

- ナトリウムメチルアリルスルホネートの世界市場

- UVマスクアライナーの世界及び日本市場2026年:種類別(自動型、手動型)

- 2-フルオロアニリン(CAS 348-54-9)の世界市場2020年~2025年、予測(~2030年)