高度道路交通システム(ITS)市場規模は2030年までに年平均成長率 8.5%で拡大すると予測

市場概要

インテリジェント交通システムの世界市場規模は、2023年に511億6000万米ドルと評価され、2023年から2030年にかけて年平均成長率8.5%という大幅な成長が見込まれている。交通制御ソリューション&スマート車両への需要の高まり、ナンバープレート認識(LPR)、最新カメラによる安全性と監視の向上、スマートシティの出現が成長に寄与している。高度道路交通システム(ITS)は、交通安全、交通の流れ、移動性の向上を可能にする交通管理ソリューションを提供し、市場の見通しを明るいものにしている。COVID-19パンデミックは、2020年のITSの導入プロジェクトと新規販売・設置の妨げとなった。しかし、ITS市場は、パンデミックの影響を受けた経済を回復させるためのインフラ開発活動への各国政府による投資の増加により、2021年半ばから大きな成長を目撃した。

自動車、船舶、飛行機、鉄道の増加、インフラの老朽化、交通データ管理の不足なども、ITS市場の成長に寄与すると予想される要因のひとつである。その結果、航空、海上、道路、鉄道などさまざまな交通モードにおける交通管理ソリューションのニーズが高まり、高度な交通管理ソリューションの必要性が高まっている。スマート・テクノロジーの導入や、官民両組織によるさまざまな取り組みが行われており、テクノロジーの役割がインテリジェント交通システム市場の成長に寄与している。

効率的な公共交通網に対するニーズの高まりに対応するため、世界中で鉄道網が拡大し、インテリジェント交通システム市場に大きなチャンスをもたらしている。ITS市場で事業を展開するプレーヤーは、技術プロバイダーとの戦略的パートナーシップを確立することにより、鉄道網を通じた輸送の強化に注力している。例えば、2023年10月、貨物鉄道会社CSX Corporationは、シーメンスAGのTPS.live、鉄道交通ネットワーク最適化ソリューション、およびControlguide Core Dispatch System(CDS)を使用して、北米の2万マイル以上の線路にわたる鉄道交通の最適化のために、デジタルテクノロジー&オートメーション会社シーメンスAGと協力した。

交通管理センター(TMC)を含むITSのセットアップでは、リアルタイムのデータに対応し、交通渋滞を緩和するための代替手段を見つけるために車両を支援することができます。このシステムはまた、特に雷雨、洪水、大雨などの自然災害が発生した場合に、飛行機や船を誘導し、ルートを最適化する。このTMCの実装には、ビデオ監視システム、センサー、天候検知システム、車両プローブ、ナビゲーション・システム、その他のシステムやコンポーネントが含まれる。デバイスを通じて収集されたデータは分析、処理され、ダイナミックサインボード、インターネット、携帯電話を通じてユーザーに通知される。インテリジェントカーとITSの統合により、ダイナミックな交通信号制御が可能になる。コネクテッド・カーからの情報を考慮し、信号を現在の交通状況にリアルタイムで適合させることができる。これにより、信号時間を最適化し、交通の流れを改善することができる。センシング技術と通信技術の進歩は、予測期間中にITSの採用を促進すると特に期待されている。しかし、インテリジェント交通システム(ITS)ソリューションの実装に向け、様々な属性のデジタル化が好まれるようになっていることは、ITS市場の成長にとって大きな要因の一つである。

効果的な輸送と交通管理システムは、どの国にとっても社会経済の発展に不可欠である。交通渋滞の増加は二酸化炭素排出量を増加させ、高度の環境汚染につながる一方、燃料消費量や移動時間など交通渋滞に関連するコストもどの国にとっても大きな問題となる。とはいえ、リアルタイム・データを活用できる高度な交通管理システムは、交通問題に効率的に対処できる。しかし、最新の高度なリアルタイム交通管理技術を導入するには、多くの場合、既存のインフラを再構築する必要がある。交通当局は、先進技術の効果的な展開と管理を確保するために既存のインフラをアップグレードしなければならない可能性があり、ITS市場の成長を鈍化させる。

センサー、通信ネットワーク、データ分析、人工知能などの分野における絶え間ない革新と技術進歩が、ITSの進化を後押ししている。5G、エッジコンピューティング、モノのインターネット(IoT)などの新技術を交通システムに統合。AIは、ITSエコシステム内のパターン認識、予測モデリング、意思決定などのタスクに採用されている。機械学習アルゴリズムは、データパターンを分析し、交通管理戦略を最適化することができる。

高度道路交通システム市場の集中度と特徴

本レポートの詳細については、無料サンプル版をご請求ください。

同市場では、主要企業による合併・買収(M&A)活動も活発化している。この背景には、さまざまな新しいAIやML技術へのアクセス、新しい地理的市場への参入、インテリジェント輸送ソリューションに対する世界的な需要に対応したより重要な国際的プレゼンスの確立など、さまざまな要因がある。

インテリジェント交通システムには、外部からの代替品はない。しかし、内部的な代用品はいくつかある。例えば、スマートフォン・ベースの高度交通アプリケーションの導入は、カーナビゲーション、車両充電システム、高度旅行者情報システムにとって大きな脅威である。しかし、インテリジェント交通システムは、アクセシビリティの向上、座席の有効利用、渋滞の緩和、車両の安全性向上といった利点があるため、従来のシステムに取って代わると予想される。

エンドユーザーの集中は、インテリジェント交通システム市場の重要な要因である。エンドユーザーには、交通ネットワークの運営を管理するためにITSを導入する国や地域の交通当局が含まれる。エンドユーザーには、交通網の運用を管理するためにITSを設置する国や地域の交通当局が含まれ、彼らは公共および民間の交通事業者と交流し、衛星ベースまたは無線通信機器を通じて交通に関する関連情報を共有する。

2022年には、道路セグメントが最大の市場シェアを占めた。交通渋滞と温室効果ガス排出量の絶え間ない増加が、電気自動車の利用、高度交通管理システム(ATMS)、高度公共交通システム(APTS)、スマートインフラの展開などを含む、道路インテリジェント交通システムの採用を促進している。交通管理におけるビッグデータ分析の利用が増加している。インテリジェント交通信号システムは、センサー、カメラ、コネクテッドカーなど、さまざまなソースからのデータを利用して交通パターンに関する洞察を深め、信号制御や交通管理全体について、より多くの情報に基づいた意思決定を可能にする。さらに、持続可能な交通を支援し、さまざまなシステム間の相互運用性を高め、交通安全を向上させるため、いくつかの国の政府は道路インフラ・プロジェクトに多額の投資を行っている。例えば、欧州連合(EU)は2022年6月、欧州全域の約135の交通インフラプロジェクトを支援するために約61億4000万米ドルを投資した。

海運セグメントは、予測期間中にCAGR 9.9%でかなりの成長を記録すると予想されている。この著しい成長は、港湾、物流ネットワーク、船舶間の通信と接続を強化するために、モノのインターネット(IoT)とデジタル技術の採用が進んでいることに起因している。さらに、遠隔操作の船舶運航や自律型船舶の普及が、海運セクターにおけるインテリジェント輸送ソリューションの確固たる機会を生み出している。

ハードウェア・セグメントは、2022年に45.0%超の最大市場シェアを占めた。スマートシティへの公共・民間投資の増加や、増加する車両を管理するために道路インフラを改善する必要性の高まりが、ハードウェア・セグメントの成長を促進している。様々なITSシステムにおけるMLアルゴリズムの様々な計算要件を満たすハードウェアの能力は、2030年まで道路インテリジェント交通システム市場のセグメント成長に寄与すると予想される。

サービスセグメントは、予測期間中にCAGR 8.2%でかなりの成長を記録すると予測されている。道路ITSサービスの著しい成長は、運用コストの最小化、道路ITSハードウェアシステムの円滑な展開、高度道路交通システム(ITS)ソリューションの運用効率の強化のためにITSサービスを利用する公共機関の焦点のシフトに起因している。

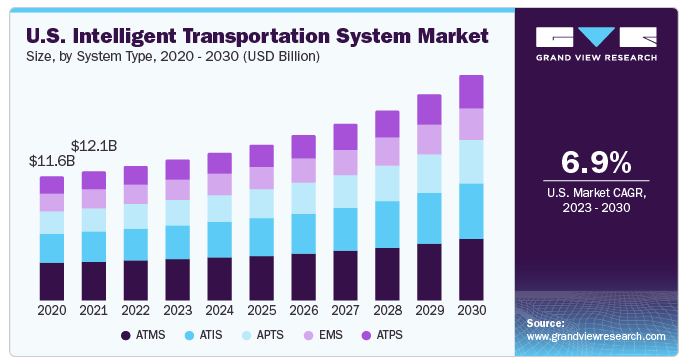

高度交通管理システム(ATMS)セグメントは、2022年に30.0%以上の最大市場シェアを占めた。交通インフラを開発するための有利な政府の取り組みと、適応的な交通制御と分析の採用増加は、交通監視システムの主要な推進要因の一つである。ATMSは、通信技術、データ処理技術、センサーを組み合わせ、交通ネットワーク運用のリアルタイム管理を保証し、業界のトレンドを支えている。

高度公共交通システム(APTS)分野は、2030年までのCAGRが8.6%と最も高くなると予想されている。高度公共交通システムは、公共交通セクターのデジタル変革戦略を通じて、効率性、移動の質、快適性、総合的な顧客体験の向上を支援し、道路ITS市場における同セグメントの成長を支えている。

道路アプリケーションの洞察

交通管理セグメントは、2022年に30.0%以上の最大の収益シェアを占めた。センサー、カメラ、その他の監視装置を含む先進技術の統合は、交通ネットワークの安全性と持続可能性を高めている。交通の流れ、渋滞、その他の事故などのリアルタイムの交通データの分析と処理を通じて、交通当局は交通信号のタイミングを円滑に管理し、ルートを迂回させ、ピーク時の車両の流れを改善することができ、このセグメントの成長を支えている。

自動車テレマティクス分野は、2023年から2030年までのCAGRが8.6%と最も高くなると予測されている。自動車テレマティクスのインテリジェント交通システム・アプリケーションには、車両テレマティクス、統合GPSシステム、ワイヤレス・テレマティクス・デバイス、車載車両診断、ブラックボックス技術などがあり、位置情報、速度、メンテナンスの必要性、車内行動などの車両データを取得して送信する。このデータはリアルタイムで分析され、ドライバーの安全性を高め、コストを削減し、車両の性能を最適化するため、道路インテリジェント交通システム市場における自動車テレマティクス・ソリューションの見通しは明るい。

ハードウェア・セグメントは2022年に45.0%超の最大市場シェアを占めた。鉄道ITS市場におけるハードウェア・セグメントの高い収益シェアは、鉄道の衝突に関する懸念の高まりが、デジタル信号・制御システムやPTC(Positive Train Control)・ATC(Automatic Train Control)システムの採用を促進していることに起因している。さらに、制御センター、列車、インフラ間の堅牢なデータ交換のための信頼性の高い高速通信ネットワークの採用が、このセグメントの成長をさらに促進している。

サービス分野は、予測期間中にCAGR 9.0%で大幅な成長を記録すると予想される。サービス・セグメントには、鉄道ITSシステムの設計、展開、保守、サポートが含まれ、これにはカメラや監視システム、ストレージ、通信機器などのハードウェアや、信号ソフトウェア、ネットワーク管理、中央交通管理、スケジューリング・ソフトウェアなどのソフトウェアが含まれる。鉄道当局は、割り当てられた予算を調整し、鉄道ネットワークの相互運用性を向上させるITSソリューションを展開するために、インテリジェント交通システムサービスを好み、業界の動向を支えている。

ATMSセグメントは、2022年に26.0%以上の最大市場シェアを占めた。世界中で道路網が増加しているため、堅牢なATMSのニーズが高まっており、同セグメントの成長を牽引している。2022年10月、貨物鉄道会社BNSF Railway Companyは、鉄道ネットワークとサプライチェーンのエコシステムの運用効率を向上させるため、南カリフォルニアの4,500エーカーの土地に先進的な鉄道施設Barstow International Gatewayを建設するために15億米ドルを投資すると発表した。

APTS分野は、2030年までのCAGRが9.9%と最も高くなると予想される。著しい都市化、鉄道インフラを強化するための政府による支援策、およびインターモーダル接続の拡大が、鉄道インテリジェント輸送システム市場におけるAPTSセグメントの成長を牽引している。さらに、APTSは接続性を向上させ、観光と貿易を促進し、雇用を創出することで経済成長を加速させる。

2022年には、鉄道走行操作と衝突回避セグメントが26.0%超の最大市場シェアを占めた。鉄道事故の増加に対する懸念の高まりと、鉄道の安全・セキュリティに対する厳しい規制が、鉄道走行操作・衝突回避セグメントの成長を促進する上で重要な役割を果たしている。さらに、鉄道ITS市場で事業を展開する企業は、潜在的な事業顧客を引き付け、この潜在的な市場からより高い収益性を達成するために、先進的な衝突回避ソリューションの開発に注力している。例えば、2023年5月、モビリティ・テクノロジー企業であるEYYES GmbHは、フランスで開催されたSIFER 2023 Expoで、カメラベースの列車用前面衝突警告システムを展示した。

スマート・チケッティング分野は、2023年から2030年までのCAGRが9.4%と最も高くなると予想されている。スマート・チケッティング・システムには、発券プロセスの合理化、運賃逃れの削減、乗客体験の充実など、さまざまな利点があり、スマート・チケッティング・セグメントの成長を支えている。スマート・チケッティングにより、事業者は旅行のピーク時に高い収益を上げることができ、ダイナミックな価格設定が可能になり、乗客に柔軟な支払いオプションを提供することができるため、このセグメントの成長をさらに後押ししている。

ハードウェア分野は2022年に42.0%以上の最大市場シェアを占めた。航空交通管理と安全性の向上、航空需要の継続的な増加、航空安全とセキュリティに関する懸念の高まりが、ハードウェア・セグメントの市場シェアを高めている。さらに、ナビゲーションと衛星通信システムの進歩は、予測期間中にセグメント成長のための有利な機会を創出すると予想される。

サービス分野は、予測期間中にCAGR 11.4%でかなりの成長を記録すると予測されている。航空インテリジェント輸送市場における顕著なセグメント成長は、サイバーセキュリティ、リモートタワーサービス、気象制御システム、危機管理サービスなど、様々なITSソリューションを遠隔管理するための費用対効果の高いクラウド&プロフェッショナルサービスの利用増加につながっている大幅なデジタル化に起因している可能性がある。

ATMSセグメントは、2022年に30.0%以上の最大市場シェアを占めた。航空路用インテリジェント輸送システム市場におけるATMSセグメントの高い収益シェアは、フライト旅行に対する消費者の高い嗜好と無人航空機(UAVs)および遠隔操縦航空機システム(RPAS)の出現に牽引されたフライト数の増加に起因している。2023年9月、米国貿易開発庁(USTDA)はベトナム航空交通管理公社(VATM)に対し、ベトナム空域の航空交通管理インフラのアップグレードを支援するための技術助成金を授与した。

高度旅行者情報システム(ATIS)分野は、2030年までの年平均成長率が11.4%と最も高くなると予想される。航空会社のATIS分野は、混雑管理サービス、スマート手荷物追跡、チケット管理&エンターテイメント用モバイルアプリ&プラットフォームの提供による乗客体験の強化に重点が移りつつあるため、需要が高まっている。例えば、2022年11月、ブリティッシュ・エアウェイズは、乗客がパスポートを提示することなく国際便に搭乗できる生体認証技術を顧客サービスに導入した。

航空機運行管理分野は、2022年に24.0%超の最大市場シェアを占めた。航空機交通管理における航空路ITSソリューションは、パイロットに衝突回避のための正確なガイダンスを提供することによる安全性の向上、医療緊急事態における航空機のための明確なルート、強固なリソース利用、潜在的な人的ミスを減らすための自動化&高度ツールなど、さまざまな利点を提供し、業界の動向を支えている。

旅行者情報管理分野は、2023年から2030年までのCAGRが11.3%と最も高くなると予測されている。航空会社はブランドの評判を高めるため、エンドツーエンドの旅行者サービスを提供する統一プラットフォームの提供を重視している。例えば、2022年9月、ルクセンブルクのプライベート&ラグジュアリージェットサービスプロバイダーであるLuxaviation Groupは、様々なカスタマーサポートサービスを顧客に単一の窓口で提供する統合オンライン管理システムを発表した。

ハードウェア・セグメントは、2022年に42.0%以上の最大の収益シェアを占めた。海事ITS市場におけるハードウェアの高い収益シェアは、港湾業務の自動化や自律型船舶の普及により、制御システム、インターフェースボード、カメラ、センサーなどの特殊なハードウェアに対する需要が増加していることに起因している。

サービス分野は、予測期間中にCAGR 10.8%でかなりの成長を記録すると予想される。海運会社は、燃料消費量の削減、航路と船舶性能の最適化、在庫管理、コンプライアンス要件の遵守、緊急対応と安全システムの効率改善などを目的とした海上インテリジェント輸送システムサービスを積極的に求めており、これが同セグメントの成長を支えている。

ATMSセグメントは2022年に24.0%以上の最大の収益シェアを占めた。船舶数の増加とナビゲーションシステムの強化が、海上インテリジェント輸送市場におけるATMSセグメントの成長促進に重要な役割を果たしている。市場プレーヤーは、政府当局とのコラボレーションを重視し、価値の高い契約を獲得し、収益源を増やしている。例えば、2021年6月、海洋ソリューションプロバイダーであるWärtsilä Voyageは、リアルタイムの船舶間調整を可能にすることで混雑のない円滑な船舶交通の流れを確保するため、クロアチアの国家船舶交通管理情報システム(VTMIS)に海上交通管理(STM)機能を設置した。

ATIS分野は、2030年まで11.0%のCAGRを記録すると予想されている。港湾の最適化、気象予測、持続可能な海運のための海事産業における急速なデジタル化が、2030年まで同セグメントの成長を急速に促進すると予想される。高度なATISシステムにより、船舶輸送会社は意思決定を強化し、乗客に充実したサポートサービスを提供することができる。

緊急通報セグメントは、2022年に23.0%以上の顕著な収益シェアを占めた。緊急医療システム(EMS)により、船舶は事故を回避するためにアドホックネットワークを使用して他の船舶、港湾インフラ、センサーと情報を共有することができ、業界の動向を支えている。遠隔医療や航空避難などの緊急対応システムの進歩が、このセグメントの成長をさらに後押ししている。

コンテナ移動スケジューリング分野は、2023年から2030年までのCAGRが11.0%と最も高くなると予測されている。海運およびロジスティクスプロバイダーは、船舶とコンテナの流れを最適化するためにコンテナ移動のリアルタイム可視化に注力しており、これが2023年から2030年にかけてこのセグメントの成長を促進すると予測されている。さらに、コンテナの移動記録やその他の機密データを保護するためのサイバーセキュリティ・ソリューションの導入が、このセグメントにおけるITSソリューションの採用をさらに加速させている。

北米は2022年に35.0%以上の大半のシェアを占めた。この地域は主要なグローバル企業の本拠地であり、機械学習、ビッグデータ、クラウドコンピューティングなど、増加する交通と公共交通システムを管理するための最新かつ高度な技術を開発・導入するための複数の技術が整っている。交通インフラの改善に地方政府が強く力を入れていることが、ITS市場の成長を後押ししている。

欧州の高度道路交通システム(ITS)市場は、交通量の増加、通勤時間の延長、エネルギーと再生不可能な資源の浪費につながる交通渋滞という大きな課題に直面している。これを受けて、政府や交通当局は、交通の流れを最適化し、渋滞を緩和し、既存のインフラを近代化するために、ITS技術にシフトしている。さらに、同地域の主要企業は、環境保護に対する同地域の推進活動に積極的に参加し、エネルギー消費の最小化に注力している。

英国の高度道路交通システム(ITS)市場動向

交通インフラの拡大、有利な経済政策、デジタル化と持続可能な交通インフラに対する政府の取り組みが、英国のインテリジェント交通市場の成長を後押ししている。

ドイツの高度道路交通システム(ITS)市場は、交通渋滞の増加、交通安全への懸念、公害の増加に起因する高い需要を経験している。さらに、都市人口の増加が既存の交通システムとインフラにさらなる圧力をかけている。こうした要因がドイツにおける高度道路交通システムの需要を促進すると予想される。

ドイツの高度道路交通システム(ITS)市場は、2023年から2030年にかけて年平均成長率20.8%で成長すると予想されている。同国は、効率性を高め、交通関連の問題を軽減するために、交通インフラに先進技術を統合することを重視している。モノのインターネット(IoT)機器とコネクテッドカーの統合も、フランスのITS市場の成長に極めて重要な役割を果たしている。

アジア太平洋市場は、2023年から2030年までのCAGRが10.1%と最も高くなると予測されている。先端技術に対する需要の高まりと交通網の継続的な拡大が、この地域の成長を牽引すると予想される。ITSの展開から生じる経済的利益は、中国、インド、日本などの国々で特に顕著である。さらに、環境汚染レベルの上昇と温室効果ガス排出による環境への悪影響が、この地域における環境に優しい交通機関への需要を促進し、ITS市場の拡大に大きなチャンスをもたらしている。

中国の高度道路交通システム(ITS)市場動向

中国の高度道路交通システム(ITS)市場は、2023年から2030年にかけて年平均成長率10.2%で成長すると予測される。高効率充電網の整備、グリーン車の利用促進、スマート交通管理システムの全国展開、都市間旅客サービスの統合強化、都市道路網の最適化などの取り組みが拡大している。こうした取り組みにより、中国におけるインテリジェント交通システムの導入が促進されると予想される。

日本の高度道路交通システム(ITS)市場動向

日本の高度道路交通システム(ITS)市場は、今後数年間で大きな成長を遂げる。日本は、画期的なイノベーション、効率的な交通システム、公共インフラ、交通システム、輸送システムにわたる技術統合で知られている。これには、高度交通管理システム、リアルタイムのデータ分析、スマート信号などが含まれる。さらに、日本の主要企業は、持続可能で効率的な交通施設に対する需要の高まりを支えるため、持続可能性、省エネルギー、交通安全、インフラ開発プログラムに関するさまざまな契約を締結し、イニシアチブを推進している。

インドの高度道路交通システム(ITS)市場は、都市化の進展、交通渋滞、自動車購入に対する消費者の嗜好、共働き家庭の増加などにより、道路やインフラへの負担が増大している。デリー、ムンバイ、バンガロールなどの都市では、個人タクシーやタクシーの利用料金の高騰、待ち時間の長さ、交通渋滞などが懸念され、インドではスマートで効率的、かつ信頼性の高い交通システムの必要性が高まっている。そのため、同国政府は持続可能で高速、信頼性が高く、手頃な価格の交通システムを開発するためのイニシアチブをとっており、これがインドのインテリジェント交通市場の成長を後押ししている。

中東・アフリカ(MEA)地域の高度道路交通システム(ITS)市場は、2030年までに70億9,000万米ドルに達すると予想されている。2022年11月の世界銀行の発表によると、中東・アフリカ地域の都市人口は毎年3.5%増加している。人口の増加とエネルギー資源の減少に伴い、インテリジェント公共交通システムの需要は、同地域の持続可能な交通産業を確保する上で非常に重要になっている。

サウジアラビアの高度道路交通システム(ITS)市場動向

サウジアラビアの高度道路交通システム(ITS)市場は、今後数年間で飛躍的な成長が見込まれる。同国ではスマートシティプロジェクトが増加しており、スマート交通管理システム、スマート駐車システム、スマート料金支払い、スマート交通サービスなど、インテリジェント交通システムの導入も活発化している。メガプロジェクトと、デジタル化とテクノロジーに対する同国の取り組みは、同国のインテリジェント交通システム市場の成長を促進すると予想される。

主要企業・市場シェア

インテリジェント交通システム(ITS)市場で事業を展開する主要企業には、タレス・グループ、日立製作所、日本電気、シーメンスAGなどがある。

タレス・グループは、交通管理、鉄道信号、通信システム、ナビゲーション、航空宇宙など、交通のさまざまな側面にまたがる多様なソリューション・ポートフォリオを有している。この包括的なラインナップにより、タレスは複雑なITS要件に対応するエンド・ツー・エンドのソリューションを提供している。

NECは、リアルタイムのデータ、分析、通信技術を活用した高度な交通管理システムを提供している。これらのシステムは、交通の流れを最適化し、混雑を緩和し、全体的な交通効率を高めることを目的としている。

スパイア・グローバル、トランスコアなどは、インテリジェント交通システム市場で事業を展開する新興企業である。

スパイアグローバルの衛星ベースのデータ収集能力は、交通監視と分析に活用できる。これには、衛星の視点から交通パターン、渋滞、道路状況に関するデータをリアルタイムで取得することが含まれるかもしれない。

トランスコアは、交通の流れを最適化し、混雑を緩和し、全体的な輸送効率を改善するための交通管理と制御ソリューションを提供している。これには、適応型交通信号制御、リアルタイム・モニタリング、ダイナミック・メッセージ・サインなどのシステムが含まれる。

インテリジェント交通システムの主要企業

アドバンテック

アイレオン

アルストムSA

キュービック・コーポレーション

EFKON GmbH

株式会社日立製作所

インドラ・システマス社

イテリス

カプシュ・トラフィックコムAG

KONGSBERG

L3Harris Technologies, Inc.

ナビコグループ

日本電気株式会社

シーメンスAG

スパイアグローバル

テレダイン・テクノロジーズ・インコーポレーテッド

タレス

トランスコア

株式会社ワブテック

2023年7月、日立製作所の一部門である日立レールは、デジタル交通アプリ「360Pass」の拡張を発表した。これに基づき、日立電鉄はジェノバ市(米国)の交通局と新たに契約を締結し、ジェノバ市民60万人、年間観光客350万人を含むジェノバの公共交通インフラ全体をデジタル交通アプリ「360Pass」で接続する。

2023年8月、日立製作所の一部門である日立レール(Hitachi Rail)は、イタリアのヴィチェンツァ(Vicenza)市を横断する新高速・大容量(HS/C)路線のデジタル信号システムおよび線路の設計・導入を19億6,000万米ドルで受注したと発表した。

2023年8月、NECは、UP州道路交通公社(UPSRTC)からVLT-PSSプロジェクトのマスターシステムインテグレーターとして選定されたと発表した。これにより、バスの安全上の懸念が抑制され、全体的な体験も向上する。

2023年10月、株式会社デンソーと自動車向け照明機器メーカーの株式会社小糸製作所は、ランプとセンサーの連携により車両画像センサーの物体認識精度を向上させ、夜間走行の安全性を向上させるシステムを共同で発表した。

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける業界動向の分析を行っている。本調査の目的のため、グランドビューリサーチ社は、世界のインテリジェント交通システム市場を、交通モード道路提供、道路システムタイプ、道路アプリケーション、鉄道提供、鉄道システムタイプ、鉄道アプリケーション、航空路提供、航空路システムタイプ、航空路アプリケーション、海上提供、海上システムタイプ、海上アプリケーション、地域に基づいて区分しています。

高度道路交通システムの輸送形態の展望(売上、10億米ドル、2018~2030年)

道路

鉄道

航空

海上

高度道路交通システムの見通し(収入、10億米ドル、2018年~2030年)

ハードウェア

インターフェース・ボード

センサー

監視カメラ

通信ネットワーク

監視・検知システム

その他

ソフトウェア

可視化ソフトウェア

ビデオ検出管理ソフトウェア

トランジット管理ソフト

その他

サービス

クラウドサービス

ビジネスサービス

プロフェッショナル・サービス

高度道路交通システム 道路システムのタイプ別展望(売上高、10億米ドル、2018~2030年)

高度旅行者情報システム(ATIS)

高度交通管理システム(ATMS)

高度交通料金システム(ATPS)

高度公共交通システム(APTS)

救急医療システム(EMS)

高度道路交通システムの道路アプリケーションの展望(売上高、10億米ドル、2018~2030年)

交通管理

交通安全とセキュリティ

貨物管理

公共交通

環境保護

自動車テレマティクス

駐車場管理

道路料金システム

その他

高度道路交通システム鉄道サービスの展望(売上高、10億米ドル、2018~2030年)

ハードウェア

インターフェースボード

センサー

監視カメラ

通信ネットワーク

監視・検知システム

その他

ソフトウェア

可視化ソフトウェア

ビデオ検出管理ソフトウェア

トランジット管理ソフト

その他

サービス

クラウドサービス

ビジネスサービス

プロフェッショナル・サービス

高度道路交通システム鉄道システムのタイプ別展望(売上高、10億米ドル、2018~2030年)

高度旅行者情報システム(ATIS)

高度交通管理システム(ATMS)

高度交通料金システム(ATPS)

高度公共交通システム(APTS)

救急医療システム(EMS)

高度道路交通システム 鉄道アプリケーションの展望(売上高、10億米ドル、2018~2030年)

鉄道運行と衝突回避

旅客情報管理

スマートチケッティング

セキュリティ監視

緊急通報

その他

高度道路交通システム(ITS)航空路サービスの展望(売上高、10億米ドル、2018年~2030年

ハードウェア

インターフェースボード

センサー

監視カメラ

通信ネットワーク

監視・検知システム

その他

ソフトウェア

可視化ソフトウェア

ビデオ検出管理ソフトウェア

トランジット管理ソフト

その他

サービス

クラウドサービス

ビジネスサービス

プロフェッショナル・サービス

高度道路交通システム航空路システムのタイプ別展望(売上高、10億米ドル、2018~2030年)

高度旅行者情報システム(ATIS)

高度交通管理システム(ATMS)

高度交通料金システム(ATPS)

高度公共交通システム(APTS)

救急医療システム(EMS)

高度道路交通システムの航空路アプリケーションの展望(売上高、10億米ドル、2018~2030年)

セキュリティ監視

シャトルバス追跡

旅行者情報管理

航空機交通管理

スマートチケット

緊急通知

その他

高度道路交通システム海上輸送サービスの展望(売上高、10億米ドル、2018年~2030年)

ハードウェア

インターフェースボード

センサー

監視カメラ

通信ネットワーク

監視・検知システム

その他

ソフトウェア

可視化ソフトウェア

ビデオ検出管理ソフトウェア

トランジット管理ソフト

その他

サービス

クラウドサービス

ビジネスサービス

プロフェッショナル・サービス

高度道路交通システム海事システムのタイプ別展望(売上高、10億米ドル、2018年~2030年)

高度旅行者情報システム(ATIS)

高度交通管理システム(ATMS)

高度交通料金システム(ATPS)

高度公共交通システム(APTS)

救急医療システム(EMS)

高度道路交通システム海上アプリケーションの展望(売上高、10億米ドル、2018年~2030年)

貨物到着・通過

リアルタイム気象情報トラッキング

コンテナ輸送スケジューリング

緊急通知

その他

地域別展望(売上高, USD Billion; 2018-2030)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

MEA

UAE

サウジアラビア

南アフリカ

【目次】

第1章. 高度道路交通システム(ITS)市場 調査方法と調査範囲

1.1. 手法の区分と範囲

1.2. 情報調達

1.2.1. 購入データベース

1.2.2. GVR社内データベース

1.2.3. 二次情報源と第三者の視点

1.2.4. 一次調査

1.3. 情報分析

1.3.1. データ分析モデル

1.4. 市場形成とデータの可視化

1.5. データの検証と公表

第2章. 高度道路交通システム(ITS)市場 エグゼクティブサマリー

2.1. 高度道路交通システム市場 – 市場スナップショット、2018年~2030年

2.2. 高度道路交通システム市場:交通手段スナップショット(2018年~2030年

2.3. 高度道路交通システム市場:道路提供スナップショット(2018~2030年

2.4. 高度道路交通システム市場:道路システムタイプのスナップショット(2018〜2030年

2.5. 高度道路交通システム市場:道路アプリケーションスナップショット(2018~2030年

2.6. 高度道路交通システム市場 – 鉄道用途スナップショット(2018〜2030年

2.7. 高度道路交通システム市場 – 鉄道システムタイプ別スナップショット(2018〜2030年

2.8. 高度道路交通システム市場 – 鉄道アプリケーションスナップショット(2018年~2030年

2.9. 高度道路交通システム市場:航空路提供スナップショット(2018〜2030年

2.10. 高度道路交通システム市場 – 航空路システムタイプスナップショット:2018〜2030年

2.11. 高度道路交通システム市場:航空路アプリケーションスナップショット(2018〜2030年

2.12. 高度道路交通システム市場:海上アプリケーションスナップショット(2018〜2030年

2.13. 高度道路交通システム市場 – 海上システムタイプのスナップショット:2018年~2030年

2.14. 高度道路交通システム市場 – 海上アプリケーションスナップショット:2018年~2030年

2.15. 高度道路交通システム市場:競合スナップショット

第3章. 高度道路交通システム市場 変数、トレンド、スコープ

3.1. 市場の系譜の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因/課題分析

3.3.3. 市場機会分析

3.4. 事業環境分析ツール

3.4.1. ポーターのファイブフォース分析

3.4.2. PEST分析

第4章. 高度道路交通システム市場の交通形態展望

4.1. インテリジェント交通システム市場の交通手段別シェア、2022年および2030年(10億米ドル)

4.2. 道路

4.2.1. 市場規模の推計と予測、2018年~2030年(USD Billion)

4.3. 鉄道

4.3.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

4.4. 航空路

4.4.1. 市場の予測および予測、2018年~2030年 (USD Billion)

4.5. 海上

4.5.1. 市場の推計と予測、2018年~2030年(USD Billion)

第5章. 高度道路交通システム市場 道路サービスの展望

5.1. 高度道路交通システム市場の道路オファリング別シェア、2022年および2030年(10億米ドル)

5.2. ハードウェア

5.2.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

5.2.2. インターフェースボード

5.2.2.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

5.2.3. センサー

5.2.3.1. 市場規模の推定と予測、2018~2030年(USD Billion)

5.2.4. 監視カメラ

5.2.4.1. 市場規模の推定と予測、2018~2030年 (億米ドル)

5.2.5. 通信ネットワーク

5.2.5.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

5.2.6. 監視・検知システム

5.2.6.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

5.2.7. その他

5.2.7.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

5.3. ソフトウェア

5.3.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

5.3.2. 可視化ソフトウェア

5.3.2.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

5.3.3. 映像検出管理ソフトウェア

5.3.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

5.3.4. トランジット管理ソフトウェア

5.3.4.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

5.3.5. その他

5.3.5.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

5.4. サービス

5.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

5.4.2. クラウドサービス

5.4.2.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

5.4.3. ビジネスサービス

5.4.3.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

5.4.4. プロフェッショナルサービス

5.4.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

第6章 インテリジェント交通システム市場 高度道路交通システム市場 道路システムタイプの展望

6.1. 道路システムタイプ別インテリジェント交通システム市場シェア、2022年・2030年(10億米ドル)

6.2. ATIS

6.2.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

6.3. ATMS

6.3.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

6.4. ATPS

6.4.1. 市場の予測および予測、2018年~2030年 (USD Billion)

6.5. APTS

6.5.1. 市場の推定と予測、2018~2030年(USD Billion)

6.6. EMS

6.6.1. 市場の推定と予測、2018年~2030年(USD Billion)

第7章. 高度道路交通システム市場 道路アプリケーションの展望

7.1. インテリジェント交通システム市場の道路用途別シェア、2022年・2030年(10億米ドル)

7.2. 交通管理

7.2.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

7.3. 交通安全とセキュリティ

7.3.1. 市場規模の推定と予測、2018〜2030年(USD Billion)

7.4. 貨物管理

7.4.1. 市場の予測および予測、2018年~2030年(USD Billion)

7.5. 公共輸送

7.5.1. 市場の推計と予測、2018~2030年(USD Billion)

7.6. 環境保護

7.6.1. 市場の推定と予測、2018~2030年(USD Billion)

7.7. 自動車テレマティクス

7.7.1. 市場の予測および予測、2018年~2030年(USD Billion)

7.8. 駐車場管理

7.8.1. 市場の予測および予測、2018年~2030年(10億米ドル)

7.9. 道路料金システム

7.9.1. 市場の予測および予測、2018年~2030年(USD Billion)

7.10. その他

7.10.1. 市場の推定と予測、2018~2030年(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: 978-1-68038-036-1

- 掘削油剤のグローバル市場規模調査、製品別(油性油剤、合成油剤、水性油剤)、最終用途別(陸上、海上)、地域別予測:2022-2032年

- 使い捨て型ロボットシステム市場:グローバル予測2025年-2031年

- 世界のウェアラブル型除細動器市場(2025 – 2033):製品種類別、用途別、エンドユーザー別、地域別分析レポート

- 外科用ガウン&ドレープ市場(2025 – 2030):製品種類別、用途別、素材別、滅菌状態別、適用別、エンドユーザー別分析レポート

- 世界の先進的創傷ケア市場規模・予測:製品種類別(ドレッシング、治療機器、生物学的製剤、 その他)、創傷種類別(一次創傷ケア、二次創傷ケア)、創傷クラス別(クラスI、クラスII、クラスIII、クラスIV)、エンドユーザー別(病院、創傷ケアセンター、外来診療センター、在宅医療、クリニック、その他)、流通チャネル別(直接入札、小売)、地域別予測(2026年~2035年)

- 世界の歯科用ベアリング市場規模/シェア/動向分析レポート(2025年~2033年):歯科用ハンドピース、歯科用タービン、その他

- 麻酔深度モニタリングの世界及び日本市場2026年:種類別(BIS指数、PSI指数、CSI指数の指数)

- 金属表面処理装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- コールドチェーン監視の世界市場規模調査:製品別(ハードウェア、ソフトウェア)、物流別(保管、輸送)、用途別(医薬品・ヘルスケア、化学品)、温度別、地域別予測:2022年~2032年

- 電気用BOPPフィルムの世界及び日本市場2026年:種類別(3 μm以下、3~6 μm、6~9 μm、9~12 μm、12 μm以上)

- 世界の自動車用アクティブセーフティ装置市場規模・予測:種類別(タイヤ空気圧監視装置、車線逸脱警報、アダプティブ・クルーズ・コントロール)、センサー種類別(カメラセンサー、レーダーセンサー、ライダーセンサー)、地域別予測(2025年~2035年)

- 水質センサ市場:タイプ別(残留塩素センサ、全有機炭素(TOC)センサ、濁度センサ、導電率センサ、pHセンサ、酸化還元電位(ORP)センサ、その他)、用途別(公益事業、家庭部門、農業部門、養殖、その他)、地域別 2024-2032