世界のヘルスケアデータ収益化ソリューション市場:種類別(ソフトウェア、サービス)、エンドユーズ別、施設規模別(~2030年)

市場概要

ヘルスケアデータ収益化ソリューションの世界市場規模は、2022年に6億9790万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)15.7%で拡大すると予測されている。医療データ収益化ソリューションは、医療機関が蓄積されたデータから経済的価値を引き出せるようにする、さまざまな技術と戦略で構成される。これには、ウェアラブル、電子カルテ、臨床試験など、医療エコシステム内のさまざまなソースからのデータ収集と統合が含まれる。高度な分析と機械学習は、この統合データから実用的な洞察と予測を得るために利用され、より良いリソースの最適化、意思決定、患者ケアの改善を支援する。外部データソースの利用の増加、医療分野におけるデジタル変革、企業データ量の増加は、市場の成長を促進する主な要因である。

さらに、患者中心のケアへの注目の高まり、遠隔医療や遠隔モニタリングの需要の高まりは、データ主導の洞察に対する需要に寄与し、医療市場におけるデータ収益化ソリューションの成長を加速させている。さらに、規制の枠組みやコンプライアンス要件の変化は、安全なデータ共有と収益化の必要性を強調し、医療データの利用と交換におけるセキュリティ、プライバシー、コンプライアンスを確保する革新的なソリューションの開発を促している。ヘルスケア分野では、主にデジタル情報の急激な増大とテクノロジーの融合により、外部データソースの利用が顕著に増加している。

このような外部データソースは、ソーシャルメディアとのやり取りから患者が生成したデータ、ウェアラブル、遺伝子研究データベース、医学文献など、多様なデータに及びます。このような外部データソースをヘルスケアのアナリティクスや意思決定プロセスに組み込むことで、様々な利点が生まれます。現在の医療データセットの改善に役立ち、患者、疾患、治療結果についてより包括的な理解が得られる。これにより、より正確な予測モデルの開発や臨床意思決定支援システムの改善が促進される。ヘルスケアデータの収益化ソリューションの分野では、多様な外部データソースの統合が価値提案を後押しする。

従来のヘルスケアデータを外部ソースと統合することで、組織は製薬会社、研究機関、保険プロバイダー、公衆衛生機関など、さまざまな利害関係者に差別化された専門的な洞察を提供できる。これらのステークホルダーは、医薬品開発や研究のための包括的な知見を得るとともに、ターゲットを絞ったマーケティングや医療政策の策定を行おうとしている。その結果、外部ソースを通じてより広範なデータが存在することで、より多くの顧客基盤が集まり、収益源が拡大することで、ヘルスケアデータの収益化の可能性が高まる。データ分析技術の進歩は、こうしたデータの効率的な分析と活用に役立ち、潜在的な消費者にとってより魅力的なものとなっている。

ヘルスケア分野における実世界のエビデンスに対する需要の高まりが、データ収益化ソリューションの市場成長を後押ししている。医療関係者が、意思決定や患者の転帰を改善し、医学研究を推進する上で実世界データの重要性を認識するようになり、こうしたデータの価値が急上昇している。例えば、マーシー・ヘルス・システムのIT部門であるマーシー・テクノロジー・サービス(MTS)は、2019年8月に全国規模のリアルワールド・エビデンス・ネットワークを立ち上げた。SAPとの提携により、このイニシアチブは様々な医療システムから臨床データをプールし、高度な分析を行うことを目的としている。MTSは、プロバイダーのコンソーシアムを形成することで、患者ケアを強化するための広範なデータ共有を促進する。

このネットワークは、電子カルテやその他の情報源から得られた非識別化患者データを使用し、世界最大のリアルワールドエビデンス(RWE)データベースを構築します。さらに、医療データの収益化環境は、技術の進歩や規制の進化により急速に変化している。ブロックチェーン技術は、その透明で安全なデータ共有機能を通じて、ヘルスケアデータの収益化に革命を起こすことを目指しています。ブロックチェーンは、ヘルスケアセクターにとって極めて重要なデータプライバシー、監査可能性、トレーサビリティを強化します。同様に、機械学習とAI技術の統合は、ヘルスケアデータの収益化の将来において重要な役割を果たすと期待されている。

これらの技術は、重要な洞察を抽出し、パターンを特定し、さまざまなプロセスを最適化することができるため、ヘルスケアデータ収益化ソリューションの価値を高めることができます。さらに、データの相互運用性と標準化のためのイニシアチブは、共通のデータ交換と統合標準の形成を目指して、ヘルスケア分野で牽引力を増しています。これにより、データへのアクセス性と共有性が向上し、より効果的なデータ収益化戦略が実現します。こうしたトレンドが勢いを増すにつれ、医療機関はプライバシー、セキュリティ、規制へのコンプライアンスを確保しながら、医療データの可能性を最大限に引き出すことができるようになり、医療市場向けデータ収益化ソリューションの成長に拍車をかけている。

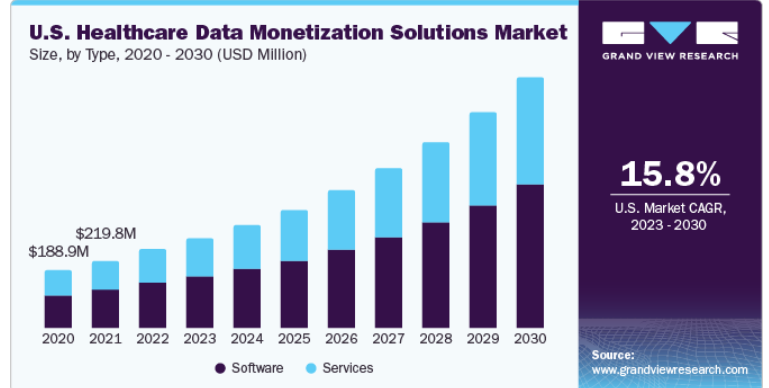

タイプ別セグメントは、ソフトウェアとサービスから成る。2022年の売上高シェアはソフトウェアが57.1%と最も高い。2030年までの年平均成長率は15.9%で、引き続き優位を保つと予測されている。ソフトウェアソリューションは柔軟性と拡張性を提供し、医療提供者が進化するデータ要件に適応し、現行の医療システムとシームレスに統合することを可能にする。また、高度に規制された医療業界では極めて重要な点である、医療データの安全でコンプライアンスに準拠した共有も容易になる。

さらに、ソフトウェア・ソリューションは、強力なセキュリティ対策、暗号化プロトコル、コンプライアンス・フレームワークで設計されており、機密性の高いヘルスケア・データをライフサイクルを通じて保護し、データ提供者と消費者に信頼を与えます。このレベルのセキュリティとコンプライアンスは、データの共有とコラボレーションを促進し、最終的にはソフトウェアベースのソリューションを通じてヘルスケアデータの収益化を促進するために必要である。

施設セグメントは、中小施設と大規模施設で構成される。大規模施設セグメントが市場を支配し、2022年には54.01%の最大収益シェアを占めた。大病院や学術医療センターなどの大規模医療施設は、多くの場合、多様な患者ベースから生成された大量のデータにアクセスでき、幅広い病状や治療法を網羅している。大規模なデータ資産、専門のIT部門、財務能力により、高度なデータ収益化ソリューションに投資し、導入することができる。これらのソリューションには、複雑な分析、人工知能、データ処理ツールが含まれることが多く、これらの大規模施設は包括的な洞察を導き出し、研究イニシアチブをサポートし、医療エコシステムのさまざまな利害関係者と協力することができます。

中小規模施設セグメントは、予測期間中に最も速いCAGR 16.0%で前進する見込みである。技術の急速な進歩と医療データの重要性に対する意識の高まりにより、診療所や専門医療センターなどの中小規模施設はデータ収益化の可能性を理解しつつある。クラウドベースのソリューションやSaaS(Software-as-a-Service)モデルにより、大規模な先行投資を行うことなく、小規模施設がデータ収益化戦略を利用することが経済的でより身近なものとなっている。さらに、規制や業界標準の進化により、データの相互運用性と共有が重視されるようになり、小規模施設でもデータ収益化の取り組みに参加するようになっている。その結果、これらの施設はデータ収益化ソリューションを採用し、さらなる収益源を生み出し、大規模な事業体と協力し、医療データ収益化市場の成長と革新に貢献するようになってきている。

最終用途セグメントは、医療費支払者、医療提供者、ライフサイエンス企業から構成される。医療費支払者セグメントは市場を支配し、2022年には43.69%の最大収益シェアを占めた。これらの事業体は、保険請求、保険契約情報、患者の属性情報を扱うため、医療費支払者は膨大な量の貴重なデータを蓄積している。このデータは、効果的に収益化されれば、医療利用パターン、コスト動向、集団の健康に関する重要な洞察を提供する。医療費支払者は、AIやMLなどの先進技術を活用し、価値ベースのケアモデルを開発している。

さらに、非識別化された集計データを研究者、製薬会社、その他の利害関係者と共有し、医療の進歩にさらに貢献することができる。ライフサイエンス企業セグメントは、予測期間で最も速いCAGR 16.2%を記録すると予想される。製薬企業、バイオテクノロジー企業、医療機器企業などのライフサイエンス企業は、研究、医薬品開発、臨床試験のために広範かつ多様なヘルスケアデータを必要としている。実世界のエビデンスが求められ、自社製品の安全性と有効性を検証する必要があることから、これらの企業は高品質で実世界の患者データへのアクセスを求めるようになっている。

ライフサイエンス企業は、ヘルスケアデータプロバイダーと積極的に提携し、データ収益化ソリューションを活用して、ヘルスケアデータへのアクセス、分析、洞察の導出を行っている。これにより、研究・イノベーションの加速、製品開発の最適化、患者転帰の改善が可能になります。ライフサイエンス企業とデータ収益化ソリューションの連携と相互作用は、ヘルスケアデータ収益化市場におけるこの分野の急成長に拍車をかけている。

2022年の売上高シェアは、北米が40.50%と最も高く、市場をリードしている。北米、特に米国は、確立された、技術的に健全な医療エコシステムを有している。この地域は医療システムのデジタル化が進んでおり、電子カルテ(EHR)の導入が進んでいるほか、医療データの大量生成も行われている。さらに、政府の積極的な取り組みに加え、支援的な規制環境が先進的なデータ収益化戦略の実施を後押しし、官民による多額の投資をもたらしている。

医療IT企業や研究機関の強力なセットアップが、世界市場におけるこの地域の優位性をさらに高めている。アジア太平洋地域は、予測期間中に最も速いCAGR 16.6%を記録すると予想されている。インド、中国、日本などのアジア太平洋地域の国々は、デジタルヘルス技術、遠隔医療、モバイルヘルスアプリケーションの採用により、ヘルスケアデータが大幅に増加しています。同地域は人口が多く、この傾向がさらに強まっている。

アジア太平洋地域の医療提供者や医療機関は、医療データの価値をますます認識するようになり、医療サービスや医療成果を改善するためにデータを収益化することに熱心になっている。さらに、デジタルヘルスとデータ共有を促進する政府の政策やイニシアティブが、データ収益化ソリューションの成長を後押ししている。アジア太平洋地域は、ダイナミックな医療情勢と、医療進歩のためのテクノロジー活用に強い関心を寄せていることから、データ収益化ソリューション分野で最も急成長している市場と位置づけられている。

主要企業・市場シェア

業界の主要プレーヤーは常に協力し合い、市場競争力を高めるために革新的な取り組みを行っている。戦略的パートナーシップやM&Aは、市場へのリーチを拡大し、能力を統合するために用いられる一般的な戦略である。各社はサービスを向上させ、医療費支払者、医療提供者、ライフサイエンス企業により包括的なソリューションを提供するためにパートナーシップを結んでいる。市場はダイナミックで、従来のアプローチを破壊する新規参入企業が台頭し、既存企業に適応と革新を迫っている。これらの企業の主な目的は、医療データの収益化とデータのプライバシー、セキュリティ、責任ある利用の確保である。さらに、ヘルスケア業界がデジタル化し、データ主導の戦略を取り入れるにつれて、競争環境は進化していくと予想される。世界の医療データ収益化ソリューション市場の主なプレーヤーは以下の通り:

オラクル

マイクロソフト

グーグル

セールスフォース

SAP

SASインスティテュート

アクセンチュア

インフォシスリミテッド

シスコシステムズ

シーメンス

パーティクルヘルス

スノーフレーク社

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査についてGrand View Research社は、医療データ収益化ソリューション市場レポートをタイプ、施設規模、最終用途、地域に基づいて区分しています:

タイプ別展望(売上高、百万米ドル、2018年~2030年)

ソフトウェア

サービス

施設規模の展望(売上高、百万米ドル、2018年~2030年)

中小施設

大規模施設

エンドユースの展望(売上高、百万米ドル、2018年~2030年)

医療費支払者

ライフサイエンス企業

医療プロバイダー

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

インド

日本

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 情報調達

1.2. 情報またはデータ分析

1.3. 市場スコープとセグメント定義

1.4. 市場モデル

1.4.1. 市場調査, 企業シェア別

1.4.2. 地域別分析

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 外部データソースの利用の増加

3.2.1.2. 医療分野におけるデジタルトランスフォーメーション

3.2.1.3. 企業データ量の増加

3.2.2. 市場阻害要因分析

3.2.2.1. データプライバシーとセキュリティへの懸念

3.2.2.2. 規制上の制約

3.3. 業界分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. タイプ別事業分析

4.1. ヘルスケアデータ収益化ソリューション市場 タイプ別動向分析

4.2. ソフトウェア

4.2.1. ソフトウェア市場、2018年~2030年(百万米ドル)

4.3. サービス

4.3.1. サービス市場、2018年~2030年(USD Million)

第5章. 施設規模ビジネス分析

5.1. データ収益化ソリューション市場 施設規模の動向分析

5.2. 中小規模施設

5.2.1. 中小施設市場、2018年~2030年(百万米ドル)

5.3. 大規模施設

5.3.1. 大規模施設市場、2018年~2030年(百万米ドル)

第6章. 最終用途ビジネス分析

6.1. 医療データ収益化ソリューション市場 エンドユーザー動向分析

6.2. 医療費支払者

6.2.1. 医療費支払者市場、2018年~2030年(百万米ドル)

6.3. ライフサイエンス企業

6.3.1. ライフサイエンス企業市場、2018年~2030年(USD Million)

6.4. ヘルスケアプロバイダー

6.4.1. ヘルスケアプロバイダー市場、2018年~2030年(USD Million)

第7章 地域別ビジネス分析 地域ビジネス分析

7.1. 医療データ収益化ソリューション市場地域別シェア(2022年・2030年

7.2. 北米

7.2.1. SWOT分析

7.2.2. 北米の医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.2.3. 米国

7.2.3.1. 主要国の動向

7.2.3.2. 規制の枠組み

7.2.3.3. 米国の医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.2.4. カナダ

7.2.4.1. 主要国の動向

7.2.4.2. 規制の枠組み

7.2.4.3. カナダの医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.3. 欧州

7.3.1. 欧州ヘルスケアデータ収益化ソリューション市場、2018年~2030年(USD Million)

7.3.2. 英国

7.3.2.1. 主要国のダイナミクス

7.3.2.2. 規制の枠組み

7.3.2.3. イギリスの医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.3.3. ドイツ

7.3.3.1. 主要国のダイナミクス

7.3.3.2. 規制の枠組み

7.3.3.3. ドイツの医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.3.4. フランス

7.3.4.1. 主要国の動向

7.3.4.2. 規制の枠組み

7.3.4.3. フランス医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.3.5. イタリア

7.3.5.1. 主要国の動向

7.3.5.2. 規制の枠組み

7.3.5.3. イタリアの医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.3.6. スペイン

7.3.6.1. 主要国の動向

7.3.6.2. 規制の枠組み

7.3.6.3. スペインの医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.3.7. デンマーク

7.3.7.1. 主要国の動向

7.3.7.2. 規制の枠組み

7.3.7.3. デンマークの医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.3.8. スウェーデン

7.3.8.1. 主要国の動向

7.3.8.2. 規制の枠組み

7.3.8.3. スウェーデンの医療データ収益化ソリューション市場、2018年~2030年 (百万米ドル)

7.3.9. ノルウェー

7.3.9.1. 主要国の動向

7.3.9.2. 規制の枠組み

7.3.9.3. ノルウェーの医療データ収益化ソリューション市場、2018年~2030年 (百万米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域の医療データ収益化ソリューション市場、2018年~2030年(USD Million)

7.4.2. 日本

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 規制の枠組み

7.4.2.3. 日本の医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.4.3. 中国

7.4.3.1. 主要国のダイナミクス

7.4.3.2. 規制の枠組み

7.4.3.3. 中国の医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.4.4. インド

7.4.4.1. 主要国の動向

7.4.4.2. 規制の枠組み

7.4.4.3. インドの医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.4.5. オーストラリア

7.4.5.1. 主要国の動向

7.4.5.2. 規制の枠組み

7.4.5.3. オーストラリア医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.4.6. タイ

7.4.6.1. 主要国の動向

7.4.6.2. 規制の枠組み

7.4.6.3. タイの医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.4.7. 韓国

7.4.7.1. 主要国の動向

7.4.7.2. 規制の枠組み

7.4.7.3. 韓国の医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.5. 中南米

7.5.1. 中南米の医療データ収益化ソリューション市場、2018年~2030年(USD Million)

7.5.2. ブラジル

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 規制の枠組み

7.5.2.3. ブラジルの医療データ収益化ソリューション市場、2018年~2030年 (百万米ドル)

7.5.3. メキシコ

7.5.3.1. 主要国の動向

7.5.3.2. 規制の枠組み

7.5.3.3. メキシコの医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.5.4. アルゼンチン

7.5.4.1. 主要国の動向

7.5.4.2. 規制の枠組み

7.5.4.3. アルゼンチンの医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.6. 中東・アフリカ

7.6.1. MEAヘルスケアデータ収益化ソリューション市場、2018年~2030年(USD Million)

7.6.2. 南アフリカ

7.6.2.1. 主要国の動向

7.6.2.2. 規制の枠組み

7.6.2.3. 南アフリカの医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.6.3. サウジアラビア

7.6.3.1. 主要国の動向

7.6.3.2. 規制の枠組み

7.6.3.3. サウジアラビアの医療データ収益化ソリューション市場、2018年~2030年 (百万米ドル)

7.6.4. アラブ首長国連邦

7.6.4.1. 主要国の動向

7.6.4.2. 規制の枠組み

7.6.4.3. UAEの医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

7.6.5. クウェート

7.6.5.1. 主要国の動向

7.6.5.2. 規制の枠組み

7.6.5.3. クウェートの医療データ収益化ソリューション市場、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-140-0

- ピエゾコントローラの世界及び日本市場2026年:種類別(オープンループ型ピエゾコントローラ、クローズドループ型ピエゾコントローラ)

- 世界の植物由来成分市場(2026年~2033年):形態別(粉末、液体)、用途別(食品・飲料、栄養補助食品、パーソナルケア・化粧品)、原料別(ハーブ、葉、香辛料、花)、地域別

- ウォーターバス市場レポート:製品タイプ(循環式ウォーターバス、非循環式ウォーターバス、振とう式ウォーターバス)、流通チャネル(オフライン、オンライン)、エンドユーザー(化学、微生物学、食品加工、タンパク質工学、その他)、地域別 2024-2032

- 世界の負屈折材料市場

- パイプレイ船の中国市場:J-レイバージ、S-レイバージ、リールバージ

- 世界のプロキシルフィリン市場

- 音楽におけるジェネレーティブAIの世界市場規模調査:技術別(機械学習アルゴリズム、自然言語処理、ニューラルネットワーク、ディープラーニング)、用途別(作曲、サウンドデザイン、音楽レコメンデーション、オーディオマスタリング)、ユーザータイプ別(プロミュージシャン、アマチュア作曲家、音楽プロデューサー、コンテンツクリエイター)、展開モデル別(クラウドベースソリューション、オンプレミスソリューション、ハイブリッドソリューション)、エンドユース分野別(音楽産業、映画・テレビ、ゲーム、広告)、地域別予測:2022年~2032年

- トリメチルヘキサメチレンジアミンの世界市場

- 自動車用SPINORフラッシュの世界及び日本市場2026年:種類別(大容量、中容量、小容量)

- 陽子線腫瘍治療用レーザー装置市場:グローバル予測2025年-2031年

- 気象ドップラーレーダーの世界市場2025:種類別(500m以下高さ範囲、501〜1000m以下高さ範囲、1000m以上高さ範囲)、用途別分析

- 世界の免疫グロブリン市場(2025 – 2034):種類別、投与経路別、用途別、エンドユーザー別分析レポート