世界の都市型航空モビリティ(UAM)市場規模/シェア/動向分析レポート:システム別、用途別、地域別 (~2035年)

市場概要

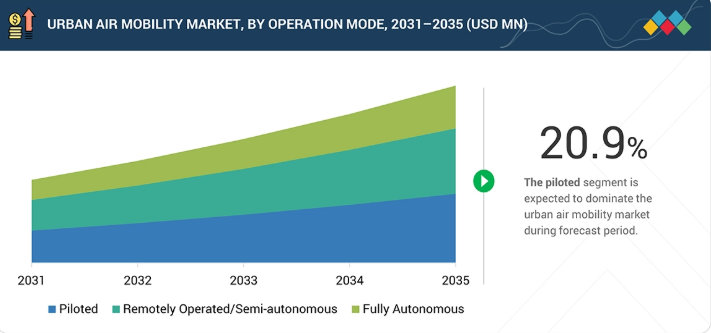

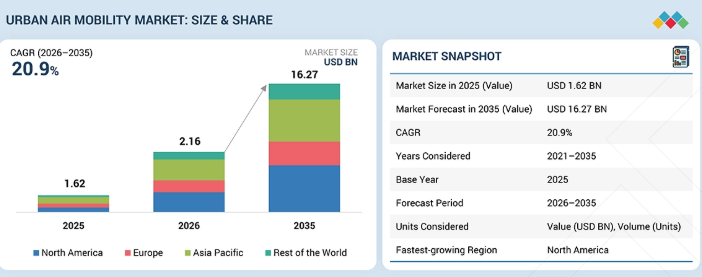

都市型航空モビリティ市場は、2026年の市場規模が21億6,000万米ドルと推定されており、2035年までに162億7,000万米ドルに達し、年平均成長率(CAGR)20.9%で成長すると見込まれています。都市部の渋滞が深刻化する中、都市では人や物をより迅速に輸送する手段が求められており、これが都市型航空モビリティソリューションへの需要を後押ししています。この需要により、世界各地で電動垂直離着陸機(eVTOL)の導入が進んでいます。各国政府は新たなモビリティソリューションを積極的に支援しており、主要地域ではインフラ整備が進展しています。都市部でのバーティポート建設計画が進められており、これらの運用を支えるための充電ネットワークも拡大しています。こうしたインフラの拡充は、拡張性のある都市航空輸送システムへの需要に貢献しています。

主なポイント

2026年、北米は都市航空モビリティ市場で26.8%のシェアを占め、市場をリードしました。

プラットフォームシステム別では、2026年に航空機構造セグメントが25.0%という最大の市場シェアを獲得しました。

用途別では、旅客輸送セグメントが2026年から2030年にかけて32.4%という最も高い年平均成長率(CAGR)で成長すると予測されています。

インフラ別では、2026年にバーティポート/バーティストップセグメントが52.2%という最大のシェアを占めました。

Joby Aero, Inc.、EHang、Archer Aviation Inc.、Skyports Infrastructure Limited、およびBETA Technologies, Inc.は、確立された製品ポートフォリオと広範な事業展開により、強固な地位を築いています。製品開発への継続的な投資が、これらの企業の市場での地位を支えています。

AscendanceとElectra.aeroは、強力な製品イノベーションと技術的進歩により、都市航空モビリティ市場で頭角を現しています。

都市航空モビリティ産業は、長期的な要因の組み合わせによって牽引されています。多くの都市で交通渋滞が深刻化しており、より高速な交通手段へのニーズが高まっています。また、様々な地域で電動垂直離着陸機(eVTOL)への需要が増加しています。先進的なモビリティサービスも大きな注目を集めています。各社は効率性を高めるために電気推進を優先しており、より円滑な運航を確保するために自律システムが開発されています。統合型モビリティプラットフォームは、サービス全体の流れを改善しています。

顧客の顧客に影響を与えるトレンドとディスラプション

都市航空モビリティ市場は、電気推進システムの改良に伴い進展しています。バッテリー技術も向上しており、より優れた性能を支えています。また、軽量素材の使用は航空機の効率向上に寄与しています。デジタル航空交通管理は、運航の安全性向上に寄与しています。多くの地域では依然として規制上の課題が存在します。インフラの不足が導入の遅れを引き起こし続けています。バッテリーの制約も、大規模な商用化に影響を及ぼしています。

主要企業・市場シェア

都市型航空モビリティ(UAM)市場のエコシステム

都市型航空モビリティ(UAM)市場のエコシステムには、VTOLメーカー、インフラ開発業者、ソリューションおよびサービスプロバイダー、ならびに規制当局や都市当局と連携するモビリティ事業者が含まれます。需要は、都市部の渋滞の増加や、より迅速かつ効率的な輸送ソリューションへのニーズによって牽引されています。さらに、安全性、運用効率、および既存の交通システムとの統合に対する注目が高まっています。このエコシステムは、デジタルプラットフォーム、自律技術、そして強力な業界連携を通じて、より緊密に結びつきつつあります。

アーバン・エア・モビリティ市場の地域別動向

予測期間中、北米が世界のアーバン・エア・モビリティ市場で最も急速に成長する地域となる見込み

北米は、先進的な航空モビリティ技術への多額の投資に牽引され、都市航空モビリティ市場において最も急速に成長する地域になると予想されます。同地域全体で、電動垂直離着陸機(eVTOL)ソリューションの早期導入が進んでいます。パイロットプログラムは着実に拡大しており、主要市場では認証に向けた取り組みが進展しています。さらに、都市部ではバーティポートなどのインフラが整備され、運航を支える充電ネットワークの構築も進められています。

都市航空モビリティ市場の規模、シェア、動向、企業および業界:企業評価マトリックス

Joby Aero, Inc.は、eVTOL航空機の開発および統合エコシステムソリューションにおいて強力な能力を持つ、都市航空モビリティ(UAM)市場の主要企業です。同社は、電気推進、先進的なアビオニクス、および都市航空輸送プラットフォームに注力しており、これらが大規模な展開を支えています。AUTOFLIGHTは、UAM用途向けの電動航空機および充電インフラソリューションを開発する新興企業です。同社は、持続可能な航空、運用効率、そしてUAMエコシステム全体でのパートナーシップ拡大に注力することで、存在感を高めています。

都市型航空モビリティ市場の主要プレイヤー

都市型航空モビリティ(UAM)市場の主要企業一覧

Airbus (Netherlands)

Vertical Aerospace (UK)

EHang (China)

Archer Aviation Inc. (US)

Eve Holding, Inc (Brazil)

BETA Technologies, Inc. (US)

Joby Aero, Inc. (US)

WISK AERO (US)

AUTOFIGHT (US)

Textron Inc. (US)

SKYPORTS INFRASTRUCTURE LIMITED (UK)

Ferrovial (Spain)

UrbanV (US)

Groupe ADP (France)

Signature Aviation (UK)

Thales (France)

Honeywell International Inc. (US)

RTX (US)

Frequentis AG (Austria)

Indra (Spain)

【目次】

1

はじめに

40

2

エグゼクティブ・サマリー

44

3

プレミアム・インサイト

49

4

市場概要

規制上の障壁を乗り越え、戦略的な異業種連携を活用することで、都市型航空モビリティの可能性を解き放ちます。

52

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

都市部の渋滞の増加と効率的なモビリティへの需要の高まり

4.2.1.2

電気推進技術の進歩と支援的な規制の枠組み

4.2.1.3

エコシステム全体における投資の増加と戦略的パートナーシップ

4.2.2

制約要因

4.2.2.1

認証プロセスの複雑さと、規制の不確実性の拡大

4.2.2.2

インフラの制約と高い初期導入コスト

4.2.2.3

社会的受容の障壁と安全に対する懸念

4.2.3

機会

4.2.3.1

旅客輸送を超えた UAM 用途の拡大

4.2.3.2

スマートシティおよびマルチモーダル交通ネットワークへの UAM の統合

4.2.3.3

UAM 専用インフラおよびバーティポート・ネットワークの開発

4.2.4

課題

4.2.4.1

空域統合と交通管理の複雑さ

4.2.4.2

バッテリーの制限と運用性能の制約

4.2.4.3

サプライチェーンの制約と生産の拡張性の限界

4.3

未充足のニーズと未開拓分野

4.3.1

都市環境向けの標準化された空域統合システムの利用可能性の制限

4.3.2

高効率充電およびエネルギーインフラの開発の遅れ

4.3.3

エンドツーエンドのUAM運用のための統合デジタルプラットフォームの欠如

4.4

相互接続された市場とセクター横断的な機会

4.4.1

物流、Eコマース、およびサプライチェーン・ネットワークとの融合

4.4.2

エネルギー、バッテリー、および電動モビリティのエコシステムとの融合

4.4.3

防衛、公共の安全、および緊急対応のエコシステムとの融合

4.4.4

通信、5G、および接続インフラとの融合

4.5

ティア1/2/3プレーヤーによる戦略的動き

5

業界動向

エコシステムのダイナミクスと投資動向に関する戦略的洞察を活かし、新興のUAMの機会を切り拓きます。

64

5.1

はじめに

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界の航空産業の動向

5.2.4

世界の都市航空モビリティ(UAM)産業の動向

5.3

バリューチェーン分析

5.3.1

研究開発エンジニア(30%)

5.3.2

原材料サプライヤー(10%)

5.3.3

部品および製品メーカー(10%)

5.3.4

組立・統合業者(30%)

5.3.5

エンドユーザー(20%)

5.4

エコシステム分析

5.4.1

製造業者

5.4.2

ソリューションおよびサービスプロバイダー

5.4.3

エンドユーザー

5.5

投資および資金調達シナリオ

5.6

価格分析

5.6.1

主要プレーヤーの概算価格分析(機種別、2025-2026年)

5.6.2

主要プレーヤーの概算価格分析(最大離陸重量別)

5.6.3

旅客定員別航空機の概算価格分析

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード8803)

5.7.2

輸出シナリオ(HSコード8803)

5.8

主要な会議・イベント

5.9

顧客のビジネスに影響を与えるトレンドとディスラプション

5.10

ケーススタディ分析

5.10.1

スカイポート・インフラストラクチャーは、EVTOL航空機の運航を支援するため、都市部および空港環境にバーティポート・ソリューションを展開しました

5.10.2

フェロビアルは、都市航空モビリティのステークホルダーと提携し、EVTOL航空機の運航向けに設計された、空港と接続されたバーティポートインフラを開発しました

5.10.3

グループ・ADPは、テクノロジープロバイダー、航空会社、インフラパートナーと協力し、バーティポート・ネットワークを開発しました

5.11

2025年米国関税の影響

5.11.1

主要な関税率

5.11.2

価格への影響分析

5.11.3

国・地域への影響

5.11.3.1

米国

5.11.3.2

欧州

5.11.3.3

アジア太平洋地域

5.11.4

用途への影響

5.11.4.1

バーティポート・インフラストラクチャ

5.11.4.2

バッテリーおよび充電システム

5.11.4.3

航空交通管理およびデジタル接続システム

6

顧客環境および購入者の行動

購買決定を形作る購入者の動機やステークホルダーの影響に関する洞察を明らかにします。

88

6.1

意思決定プロセス

6.2

購入者、ステークホルダー、および購入評価基準

6.2.1

購入プロセスにおける主要なステークホルダー

6.2.2

購入基準

6.3

導入障壁と内部的な課題

6.4

様々なエンドユーザー産業における未充足ニーズ

7

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIと新興技術は都市型航空モビリティを再定義し、イノベーションと市場投入の準備を促進しています。

94

7.1

主要な新興技術

7.1.1

自律飛行および高度な飛行制御システム

7.1.2

UTM統合型空域管理システム

7.1.3

電気推進、バッテリーシステム、および高出力バーティポート充電

7.2

補完技術

7.2.1

バーティポートインフラおよびエネルギー管理システム

7.2.2

通信、航法、監視、およびサイバーセキュリティシステム

7.3

関連技術

7.3.1

無人航空機システム(UAS)/ドローン配送プラットフォーム

7.3.2

スマートモビリティおよびマルチモーダル輸送統合プラットフォーム

7.4

技術ロードマップ

7.5

特許分析

7.6

将来の応用

7.7

AI/生成AIが都市航空モビリティ市場に与える影響

7.7.1

主なユースケースと市場の可能性

7.7.2

都市航空モビリティ市場における生成AI導入への顧客の準備状況

8

持続可能性と規制環境

複雑な規制を乗り越え、都市航空モビリティにおける持続可能なイノベーションを推進します。

104

8.1

地域規制とコンプライアンス

8.1.1

規制機関、政府機関、およびその他の組織

8.2

規制の枠組み

8.3

業界標準

8.4

サステナビリティ・イニシアチブ

8.4.1

電動化およびエネルギー管理システム

8.4.2

騒音低減および都市部におけるコンプライアンス対策

9

都市型航空モビリティ(UAM)市場:プラットフォームシステム別(市場規模および2035年までの予測 – 百万米ドル)

2035年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表3つ

112

9.1

はじめに

9.2

ハードウェア

9.2.1

電気推進、軽量構造、および先進アビオニクスへの投資拡大が成長を牽引する見込みです

9.2.1.1

ユースケース:ジョビー・アビエーションによる電気推進システムの統合

9.2.2

航空機構造物

9.2.2.1

成長を牽引する軽量複合構造および高強度材料への需要の増加

9.2.3

推進システム

9.2.3.1

成長を牽引する、電気推進技術とバッテリー効率の進歩の加速

9.2.4

アビオニクス

9.2.4.1

成長を牽引する、高度な飛行管理、航法、および安全システムの統合の進展

9.2.5

電気システム

9.2.5.1

高効率な電力分配および先進的なエネルギー管理システムへの需要の高まりが成長を牽引

9.2.6

フライトコントロールおよびソフトウェア

9.2.6.1

自律飛行技術およびデジタル航空機管理システムの採用拡大が成長を牽引

9.2.7

インテリア

9.2.7.1

成長を牽引する、乗客の快適性、軽量キャビン設計、およびスマートインテリアシステムへの注目の高まり

9.3

ソフトウェア

9.3.1

成長を牽引する、デジタル機隊管理、自律運航、および航空交通統合ソフトウェアの採用拡大

9.3.1.1

ユースケース:Wisk Aeroによる自律飛行ソフトウェアプラットフォーム

10

インフラ別都市航空モビリティ市場(市場規模および2035年までの予測 – 百万米ドル)

2035年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表3つ

120

10.1

はじめに

10.2

地上・充電インフラ

10.2.1

バーティポート開発および電気充電ネットワークへの投資拡大が成長を牽引する見込み

10.2.1.1

ユースケース:スカイポート・インフラストラクチャーによるバーティポートインフラ開発

10.2.2

バーティポート/バーティストップ

10.2.2.1

成長を促進するための都市型着陸インフラおよび旅客モビリティハブの整備拡大

10.2.3

充電・エネルギーシステム

10.2.3.1

成長を牽引する、高出力充電インフラおよび先進的なエネルギー管理ソリューションへの需要の高まり

10.2.4

格納庫および整備施設

10.2.4.1

成長を牽引する航空機整備インフラおよび機体サポート施設への投資の増加

10.3

空域および交通インフラ

10.3.1

成長を促進するための、安全な空域統合およびリアルタイムの交通管理に対するニーズの高まり 10.3.1.1

ユースケース:Frequentis によるデジタル空域管理プラットフォーム 10.3.2

UTM システム 10.3.2.1

拡張可能な EVTOL 運用を支援するための、自動化された低高度交通調整に対するニーズの高まり 10.3.3

スケーラブルな EVTOL 運航を支援するための、自動化された低高度交通調整のニーズの高まり

10.3.3

ATM 統合システム

10.3.3.1

EVTOL 運航の普及を促進するため、既存の航空交通ネットワークとの統合がますます重視されています。

10.3.4

通信、航法、監視システム

10.3.4.1

都市空域運航を支援するための、リアルタイムの航空機接続性と運航可視性に対するニーズの高まり

10.3.5

フリート管理ソフトウェア

10.3.5.1

EVTOLの拡張性を支えるための、リアルタイム運用制御およびデジタル機群最適化へのニーズの高まり

11

都市航空モビリティ(UAM)市場、用途別(市場規模および2035年までの予測-百万米ドル)

2035年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表3つ

129

11.1

はじめに

11.2

旅客輸送

11.2.1

迅速で持続可能、かつ渋滞のない都市交通への需要の高まりが導入を加速させるでしょう。

11.2.1.1

ユースケース:アーチャー・アビエーションによるEVTOLプラットフォームの開発

11.3

貨物・物流

11.3.1

自律型貨物航空機プラットフォームおよび高効率な都市配送インフラへの需要の高まりが、技術開発を推進します。

11.3.1.1

ユースケース:エルロイ・エアによる自律型貨物EVTOLプラットフォーム

11.4

医療および災害対応

11.4.1

重要な対応インフラを支援するための、迅速展開型 EVTOL プラットフォームおよび緊急航空技術への注目が高まっています

11.4.1.1

ユースケース:EHang による自律型 EVTOL プラットフォームの開発

11.5

個人所有・利用

11.5.1

市場を支えるパーソナル EVTOL 航空機およびプレミアム都市航空技術への関心の高まり

11.5 個人所有・利用

11.5.1.1 ユースケース:ジェットソンによる個人用EVTOLプラットフォームの開発

12

都市航空モビリティ(UAM)市場、運用モード別(市場規模および2035年までの予測-百万米ドル)

2035年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表3つ

136

12.1

はじめに

12.2

有人

12.2.1

市場導入を支援する初期段階の商用化および規制認証活動

12.2.1.1

ユースケース:JOBY AVIATIONによる有人EVTOLプラットフォームの開発

12.3

遠隔操作/半自律型

12.3.1

拡張可能な EVTOL 運航を支援するための、飛行自動化および遠隔操作技術への投資の増加

12.3.1.1

ユースケース:Wisk Aero による半自律型 EVTOL 飛行システム

12.4

完全自律型

12.4.1

次世代EVTOLの開発を加速させる人工知能および自律飛行システムの進歩

12.4.1.1

ユースケース:EHANGによる完全自律型EVTOLプラットフォーム

13

都市航空モビリティ(UAM)市場:航続距離別(市場規模および2035年までの予測-百万米ドル)

2035年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表3つ

141

13.1

はじめに

13.2

短距離(50 km未満)

13.2.1

高頻度な都市部EVTOL運航およびコンパクトな航空機アーキテクチャへの注目が高まり、市場成長を牽引する見込みです。

13.2.1.1

ユースケース:アーチャー・アビエーションによる短距離EVTOLプラットフォームの開発

13.3

中距離(50~200 km)

13.3.1

EVTOL の長距離運航を支える、バッテリー性能と航空機効率の進歩

13.3.1.1

ユースケース:EVE エア・モビリティによる中距離 EVTOL プラットフォームの開発

13.4

長距離(200 km 以上)

13.4.1

長時間のエアモビリティ運航を支える、長航続距離 EVTOL プラットフォームおよび先進的なエネルギーシステムの開発の進展

13.4.1.1

ユースケース:ベータ・テクノロジーズによる長距離電気航空機プラットフォーム

14

都市航空モビリティ(UAM)市場、エンドユーザー別(市場規模および2035年までの予測-百万米ドル)

2035年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表3つ

146

14.1

はじめに

14.2

商用機隊運航事業者

14.2.1

市場拡大を牽引する、拡大するフリートの拡張性要件とデジタル運用インフラストラクチャ

14.2.1.1

ユースケース:EVE AIR MOBILITYによる統合フリート管理エコシステム

14.3

機関・政府

14.3.1

市場の発展を推進するための、先進的なエアモビリティインフラおよび空域の近代化に対する政府の支援の強化

14.3.1.1

ユースケース:連邦航空局(FAA)による先進的なエアモビリティ空域統合プログラム

14.4

民間/個人ユーザー

14.4.1

市場拡大を支える、パーソナル航空技術およびユーザー中心のEVTOLプラットフォームへの関心の高まり

14.4.1.1

ユースケース:DORONI AEROSPACEによるパーソナルEVTOL航空機プラットフォーム

15

都市航空モビリティ(UAM)市場:プラットフォームアーキテクチャ別(市場規模および2035年までの予測-百万米ドル)

2035年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表3つ

151

15.1

はじめに

15.2

マルチローター

15.2.1

シンプルな航空機アーキテクチャと、安定性の高い低高度運航への需要の高まりが成長を牽引する見込みです。

15.2.1.1

ユースケース:EHANG社による自律型マルチローターEVTOLプラットフォーム

15.3

リフト+クルーズ

15.3.1

成長を支えるため、垂直上昇性能と長距離飛行効率のバランスへの注目が高まっています。

15.3.1.1

ユースケース:アーチャー・アビエーション社のリフト+クルーズ EVTOL プラットフォーム

15.4

ティルトローター/ティルトウィング

15.4.1

市場の発展を牽引する、高速EVTOLプラットフォームおよび高度な空力性能に対する需要の高まり

15.4.1.1

ユースケース:現代スーパーナル(HYUNDAI SUPERNAL)によるティルトローターEVTOLプラットフォーム

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 6957

- 農機レンタルのグローバル市場規模調査、機器タイプ別(トラクター、収穫機、散布機、ベーラー、その他機器タイプ)、出力別(30HP未満、31-70HP、71-130HP、131-250HP、250HP以上)、駆動別(二輪駆動、四輪駆動)、地域別予測:2022-2032年

- ゲラニオールの世界及び日本市場2026年:種類別(ゲラニオール60、ゲラニオール98)

- 回路基板品質管理ラベルの世界及び日本市場2026年:種類別(バーコードラベル、QRコードラベル、RFIDラベル)

- 放射冷却システムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のリターナブル包装市場(2026~2033):市場規模、シェア、動向分析

- 試薬用硫化カドミウムの世界市場

- 世界のテルミサルタンメチルエステル市場

- チタン系複合陽極材料の世界及び日本市場2026年:種類別(ルテニウム系チタン電極、イリジウム系チタン電極、プラチナ系チタン電極)

- データセンター冷却用バルブの世界及び日本市場2026年:種類別(ボールバルブ、グローブバルブ、バタフライバルブ、バランスバルブ)

- キャリーケースの世界市場規模調査:製品別(バックパック、ブリーフケース、メッセンジャーバッグ、スリーブ、その他)、用途別、顧客別、地域別予測:2022-2032年

- チオールの世界及び日本市場2026年:種類別(99%、98%)

- 歯根尖ロケーター内蔵型歯内モーターシステムの世界市場2025:メーカー別、地域別、タイプ・用途別