AIセンサーの世界市場規模は2032年までにCAGR 49.8%で拡大する見通し

市場概要

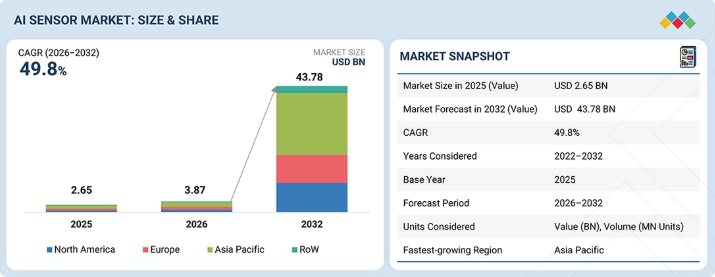

AIセンサー市場は、2026年の38億7,000万米ドルから成長し、2032年までに437億8,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は49.8%となる見込みです。AIセンサー市場は、自動化、モビリティ、および民生用デバイス向けに、よりスマートでリアルタイムなセンシング技術が様々な業界で採用されるにつれ、急速な成長を遂げています。AIセンサーは、精度を向上させ、人的介入の必要性を最小限に抑え、コンパクトなシステム内でエッジインテリジェンスを実現するため、需要が高まっています。自動車、産業、エレクトロニクス分野での積極的な導入が、この市場の拡大をさらに後押ししています。

主なポイント

2025年時点で、アジア太平洋地域のAIセンサー市場は43.3%のシェアを占めました。

センサーの種類別では、予測期間中にモーション&ポジショニングセンサーセグメントが68.2%という最も高い年平均成長率(CAGR)を記録すると予測されています。

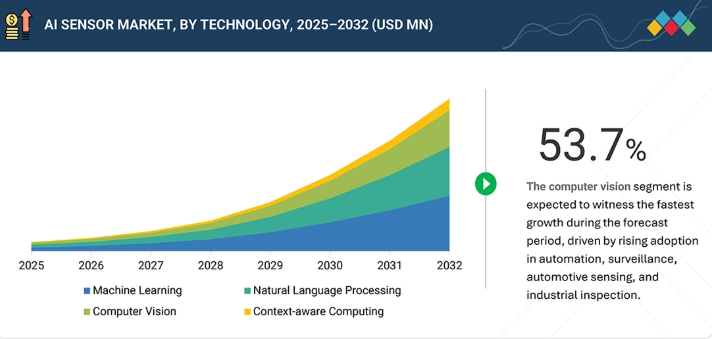

技術別では、2025年に機械学習セグメントが42%のシェアを占め、AIセンサー市場を牽引しました。

用途別では、予測期間中に自動車・モビリティセグメントが53.7%という最も高い成長率を記録すると予測されています。

アーキテクチャ別では、予測期間中にAIセンサー市場においてセンシング・フュージョン・システムセグメントが最も高い成長率を示すと予想されます。

Bosch Sensortec(ドイツ)、ソニー・セミコンダクター・ソリューションズ株式会社(日本)、onsemi(米国)、Teledyne Technologies Incorporated(米国)、およびTDK株式会社(日本)は、高い市場シェアと幅広い製品ラインナップにより、AIセンサー市場における主要プレイヤーとして特定されました。

AIStorm, Inc.(米国)、Ambarella, Inc.(米国)、Prophesee S.A.(フランス)などは、専門的なニッチ分野で確固たる地位を築き、スタートアップや中小企業の中でも際立った存在となっており、AIセンサー市場における新興の市場リーダーとしての潜在力を示しています。

AIセンサー市場は、様々な業界におけるエッジAI、リアルタイムセンシングインテリジェンス、自律的意思決定システムの採用拡大に牽引され、大幅な成長が見込まれています。AI搭載センサーは、自動車の先進運転支援システム(ADAS)、自動運転車、産業用オートメーション、ロボティクス、スマート監視、ヘルスケアモニタリング、および民生用電子機器への統合が進んでいます。こうした統合により、エッジ側での高速なデータ処理、状況認識、および低遅延の推論が可能になります。さらに、スマートウェアラブル、AI搭載カメラ、拡張現実(XR)デバイス、コネクテッドホームシステムなどのインテリジェントデバイスに対する需要の高まりが、組み込み型AIセンシング技術の導入をさらに加速させています。

顧客の顧客に影響を与えるトレンドとディスラプション

AIセンサーの革新により、企業は生データを迅速な意思決定、安全性の向上、および運用コストの削減へと変換できるようになっています。自動車、産業、医療、民生用デバイスなどの分野で採用が進むにつれ、これらの利点は生産性を高め、新たな収益機会を切り拓くと同時に、よりインテリジェントな製品やサービスの普及を促進しています。こうした幅広い応用により、企業はAI対応センシング技術への投資を拡大しており、これが市場全体の成長を牽引しています。

主要企業・市場シェア

市場エコシステム

AIセンサーのエコシステムには、主に3つのプレイヤーが存在します。それは、メーカー、プラットフォームおよびソリューションプロバイダー、そしてエンドユーザーです。メーカーは、高速かつ正確なセンシングを実現するAI機能を備えた、画像、レーダー、LiDAR、MEMS、環境センサーなどのスマートセンサーを製造しています。プラットフォームプロバイダーは、コンピュータビジョン、センサーフュージョン、機械学習などのソフトウェアやAIツールを追加し、センサーデータを有用な知見へと変換します。自動車、産業、医療、民生用電子機器分野のエンドユーザーは、これらのセンサーを実際のアプリケーションで使用しており、その需要が市場の成長を牽引しています。

地域

予測期間中、AIセンサー市場で最も急速に成長する地域はアジア太平洋地域となる見込み

アジア太平洋地域は、電子機器生産の強力な基盤、自動化の急速な導入、そしてモビリティ、工場、コネクテッドデバイスにおけるインテリジェントセンシングの利用拡大により、AIセンサー市場で最も急速に成長する見込みです。さらに、同地域はデジタルトランスフォーメーションの加速、スマートインフラの開発、エッジベースのインテリジェンスの普及といった恩恵を受けています。加えて、大規模な製造能力とコスト効率の高い生産エコシステムが、業界全体でのAIセンサーの導入拡大を後押ししています。

AIセンサー市場の規模、シェア、分析:企業評価マトリックス

AIセンサー市場において、ボッシュ・センサーテックは、強力な市場プレゼンス、幅広い製品ポートフォリオ、そして確立されたグローバルな展開力を背景に、主要プレイヤーとしての地位を確立しています。TDK株式会社は、先進的なセンシング能力とAI対応センサーソリューションにおける存在感の高まりを通じて、主要な新興リーダーとして台頭しています。ボッシュ・センサーテックは規模とポートフォリオの深さによって引き続き主導的な立場を維持している一方、TDK株式会社は、自動車、民生用電子機器、産業用アプリケーションにおいてインテリジェントセンシング技術への需要が高まる中、着実にその存在感を拡大しています。

主要市場プレイヤー

Bosch Sensortec (Germany)

Sony Semiconductor Solutions Corporation (Japan)

OMNIVISION Technologies, Inc. (US)

onsemi (US)

Teledyne Technologies Incorporated (US)

TDK Corporation (Japan)

Ambarella, Inc. (US)

Prophesee S.A. (France)

AIStorm, Inc. (US)

Keyence Corporation (Japan)

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

市場構造、成長要因、制約要因、および市場動向に影響を与える短期的な転換点を概説します。

4.1

はじめに

4.2

市場の動向

4.2.1

成長要因

4.2.1.1

自律システム、産業オートメーション、スマートデバイスにおけるエッジAIおよびリアルタイムのオンデバイス推論の採用拡大

4.2.1.2

ウェアラブル、ヒアラブル、XRデバイス、スマートホーム製品など、AI搭載の家電製品に対する需要の高まり

4.2.1.3

ADAS、ドライバーモニタリング、車内センシングなどの自動車用途におけるAIセンシング技術の導入拡大

4.2.1.4

インダストリー4.0環境における産業オートメーション、マシンビジョン、および予知保全システムの拡大 4.2.1.3

4.2.2

制約

4.2.2.1

コンパクトでバッテリー駆動の AI センシングデバイスにおける消費電力および熱管理上の制約

4.2.2.2

AI 対応センシングシステムに関するデータプライバシー、サイバーセキュリティ、および規制順守への懸念の高まり

4.2.3

機会

4.2.3.1

AI PC、スマートグラス、XRシステム、マルチモーダルウェアラブルプラットフォームなど、AIネイティブのエッジデバイスの採用拡大。

4.2.3.2

文脈に応じたAI知覚を必要とする、ロボティクス、自律システム、およびスマート産業インフラの拡大。

4.2.3.3

AIを活用したヘルスケアモニタリング、スマート診断、および遠隔患者センシングソリューションに対する需要の高まり。

4.2.3.4

空間コンピューティング、没入型技術、および次世代の人間と機械の相互作用システムへの投資の増加。

4.2.4

課題

4.2.4.1

エッジAIセンシング環境における推論精度、レイテンシ、および超低消費電力動作のバランスを取る難しさ

4.2.4.2

組み込みセンシングデバイス上で高度なAIモデルを直接実行するための、限られた演算能力、メモリ、および熱リソース。4.2.4

4.3

相互に関連する市場とセクター横断的な機会。4.4

ティア1/2/3のプレーヤーによる戦略的動き。

5

業界動向

業界の動向

セグメント全体のトレンドの触媒、リスク要因、成長機会に焦点を当て、市場の進化をマッピングします。

5.1

はじめに

5.2

ポーターの5つの力分析

5.2.1

新規参入者による脅威

5.2.2

代替品による脅威

5.2.3

サプライヤーの交渉力

5.2.4

バイヤーの交渉力

5.2.5

競合の激しさ

5.3

マクロ経済指標

5.3.1

はじめに

5.3.2

GDPの動向と予測

5.3.3

世界のセンサー/スマートセンサー産業の動向

5.3.4

世界のAIセンサー産業の動向

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

主要企業別製品平均販売価格の推移、

5.6.2

センサータイプ別平均販売価格の推移、

5.6.3

地域別平均販売価格の推移、2022年~2025年

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード 902690)

5.7.2

輸出シナリオ(HSコード 902690)

5.8

主要な会議およびイベント(2026–2027年)

5.9

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.10

投資および資金調達シナリオ

5.11

ケーススタディ分析

5.12

2025年米国関税の影響 – AIセンサー市場

5.12.1

はじめに

5.12.1.1

主要な関税率

5.12.1.2

価格への影響分析

5.12.2

国・地域への影響

5.12.2.1

米国

5.12.2.2

欧州

5.12.2.3

アジア太平洋地域

5.12.3

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用分野

6.1

主要技術

6.1.1

エッジAIおよびセンサー内AIの統合

6.1.2

高度なMEMSおよびスマートセンサーフュージョン

6.1.3

AIビジョンおよび空間認識技術

6.1.4

ニューラルネットワーク

6.1.5

ケースベース推論

6.1.6

帰納的学習

6.1.7

アンビエント・インテリジェンス

6.1.8

エッジAI推論

6.2

補完的技術

6.2.1

エッジコンピューティングおよびAI分析プラットフォーム

6.2.2

ワイヤレス接続およびインテリジェントIoTインフラストラクチャ

6.2.3

AIサイバーセキュリティと信頼性の高いエッジアーキテクチャ

6.3

関連技術

6.3.1

機械学習と予測分析

6.3.2

デジタルツインとインテリジェントシミュレーション

6.3.3

空間コンピューティングとヒューマン・マシン・インタラクション

6.4

技術/製品ロードマップ

6.5

特許分析

6.6

AI/ジェネレーティブAIがAIセンサー市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

AIセンサー市場におけるメーカー/OEMが採用するベストプラクティス

6.6.3

センサー市場におけるAI導入に関するケーススタディ

6.6.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.6.5

AI 統合型 AI センサーの導入に対する顧客の準備状況

7

規制環境

7.1

地域ごとの規制およびコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

8

顧客環境と購買者の行動

8.1

はじめに

8.2

意思決定プロセス

8.3

購買プロセスに関与する主要なステークホルダーとその評価基準

8.3.1

購買プロセスにおける主要なステークホルダー

8.3.2

購入基準

8.4

導入障壁および内部的な課題

8.5

様々な最終用途産業における未充足ニーズ

9

AIセンサー市場(センサータイプ別)

市場規模、数量および予測 – 百万米ドル

9.1

はじめに

9.2

モーション・位置センサー

9.3

超音波センサー

9.4

イメージセンサー

9.5

レーダーセンサー

9.6

LiDARセンサー

9.7

環境センサー

9.8

圧力センサー

9.9

温度センサー

9.10

バイオセンサー

9.11

その他のAIセンサー(ナビゲーション、光学センサー、オーディオセンサー)

10

技術別AIセンサー市場

市場規模、数量および予測 – 百万米ドル

10.1

はじめに

10.2

機械学習

10.2.1

ディープラーニング

10.2.2

教師あり学習

10.2.3

教師なし学習

10.2.4

強化学習

10.2.5

その他の機械学習技術

10.3

自然言語処理

10.4

コンピュータビジョン

10.5

コンテキスト認識コンピューティング

11

AIセンサー市場(センシングアーキテクチャ別)

市場規模、数量および予測 – 百万米ドル

11.1

はじめに

11.2

スタンドアロンAIセンシング

11.3

マルチモデルAIセンシング

11.4

センシング・フュージョン・システム

12

AIセンサー市場(用途別)

市場規模、数量および予測 – 百万米ドル

12.1

はじめに

12.2

自動車およびモビリティ

12.2.1

ADASおよび自動運転

12.2.2

EVバッテリーおよび熱モニタリング

12.2.3

フリートおよび商用車モニタリング

12.2.4

その他(ドライバーモニタリングシステム(DMS)、車内乗員およびジェスチャーセンシング)

12.3

民生用電子機器およびウェアラブル機器

12.4

産業用製造およびロボティクス

12.4.1

産業用マシンビジョン

12.4.2

産業用ロボティクス

12.4.3

協働ロボット

12.4.4

ヒューマノイドロボット

12.4.5

品質検査・計測学

12.4.6

サービスロボット工学

12.5

航空宇宙、防衛、公共安全

12.6

スマートホーム、ビル、インフラストラクチャ

12.6.1

スマートHVACおよび環境モニタリング

12.6.2

スマートセキュリティおよびアクセス制御

12.6.3

ビルオートメーションシステム

12.6.4

その他

12.7

ヘルスケアおよびライフサイエンス

12.8

小売、物流、サプライチェーン

12.9

農業および環境モニタリング

12.9.1

環境インテリジェンス

12.9.2

精密農業

12.10

その他(セキュリティおよび監視、エネルギーおよび公益事業)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 8601

- 透明熱可塑性エラストマーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 産業用ロボットワークステーションの世界及び日本市場2026年:種類別(スタンドアロン型ワークステーション、マルチマシン型ワークステーション、その他)

- パイロヒューズ市場2025年(世界主要地域と日本市場規模を掲載):高電圧(700V以上)、中電圧(400V~700V)、低電圧(400V未満)

- 世界の吸入療法用ネブライザー市場(2025 – 2033):種類別、 用途別、エンドユーザー別、地域別分析レポート

- 世界のIQFフルーツ市場(2024 – 2032):エンドユース別、地域別分析レポート

- データセンター・ブレードサーバーのグローバル市場規模調査:データセンタータイプ別(ティア1、ティア2、ティア3、ティア4)、サービス別(コンサルティング、設置・サポート、プロフェッショナル)、エンドユーザー別(中小規模、中規模、大規模)、地域別予測:2022-2032年

- バクテリアコロニーカウンターの世界市場

- ロジングリセロールエステルの世界市場2025:種類別(3色以下、3色以上)、用途別分析

- ラグジュアリー・ニッチ香水市場2025年(世界主要地域と日本市場規模を掲載):パルファム、オードパルファム、オードトワレ、オーデコロン、オーフレッシュ

- 高圧コンプレッサーの世界及び日本市場2026年:種類別(ピストン式、遠心式、スクリュー式、その他)

- カラーChLCDディスプレイの世界及び日本市場2026年:種類別(アクティブマトリックスChLCD、パッシブマトリックスChLCD)

- 自己潤滑性液状シリコーンゴムのグローバル市場規模調査、用途別(医療・ヘルスケア、自動車、消費財、電気・電子)、硬度タイプ別(0~20ショアA、20~40ショアA、60ショアA以上)、製品タイプ別(LSR、HCR)、地域別予測:2022~2032年