血液検査装置&試薬の世界市場規模は2031年までにCAGR 6.4%で拡大する見通し

市場概要

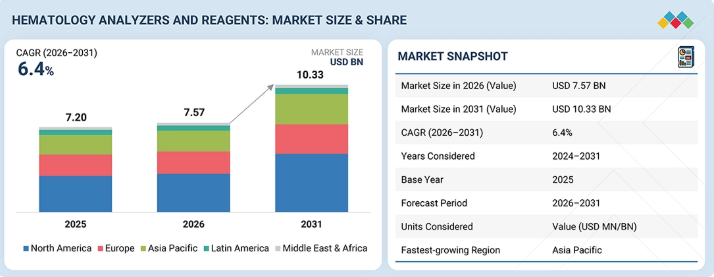

世界の血液検査装置および試薬市場は、2026年の75億7,000万米ドルから2031年までに103億3,000万米ドルへと成長し、年平均成長率(CAGR)は6.4%になると予測されています。血液検査用分析装置および試薬市場では、自動化への顕著な動きが見られます。初回分析の成功率の高さと自動検証機能は、再分析の削減と生産性の向上に寄与するため、この市場セグメントにおいてより求められるようになった2つの特徴です。さらに、分析装置の設計改善により、試薬消費量の削減、無人運転時間の延長、および手動介入の削減が可能になりました。

主なポイント

アジア太平洋地域は、世界の血液学用分析装置および試薬市場において、7.7%という最も高い年平均成長率(CAGR)を記録すると予測されています。

血液学用分析装置および試薬セグメントは、2025年に60.5%という最大の市場シェアを占めると推定されています。

中価格帯の血液学用分析装置セグメントは、6.3%という最も高い年平均成長率(CAGR)を記録すると予想されています。

血液がんセグメントは、2025年に売上高シェア34%を占め、市場を支配すると予想されます。

スタンドアロン型分析装置セグメントは、2025年に59%という最大の市場シェアを占めました。

商業サービスプロバイダーセグメントは、2026年から2031年にかけて7.3%という最も高い成長率で拡大すると予測されています。

アボット・ラボラトリーズ(米国)、ダナハー(米国)、シーメンス・ヘルスインアーズ(ドイツ)、シスメックス(日本)、バイオ・ラッド・ラボラトリーズ(米国)、および堀場製作所(日本)は、世界市場における強力な存在感、幅広い製品ポートフォリオ、高度な研究開発能力、そして先進国および新興地域にわたる確立された流通ネットワークを背景に、血液検査装置・試薬市場における主要企業として挙げられます。

これらの企業は、業界内で独自のニッチ市場を開拓し始めた独自の製品を提供しています。他の有力な新興企業と比較しても、その事業および製品の優位性にはまだ追随できる企業はありません。このセグメントで最も成功している企業には、Drucker Diagnostics(米国)、ELITechGroup SAS(インド)、Accurex(インド)、Analyticon Biotechnologies GmbH(ドイツ)などが挙げられます。

血液学用分析装置および試薬市場では、自動化への顕著な動きが見られます。初回通過率の高さと自動検証機能は、再分析の削減と生産性の向上に寄与するため、この市場セグメントにおいてより求められるようになった2つの特徴です。さらに、分析装置の設計改善により、試薬消費量の削減、無人運転時間の延長、および手動介入の削減が可能になりました。

顧客の顧客に影響を与えるトレンドと変革

特定のトレンドや技術開発が、血液学用分析装置および試薬の市場構造を再構築しつつあります。業界各社には、従来の血球計数装置を、5分類および6分類の白血球分画、デジタル形態測定、フローサイトメトリーが可能な、より近代的で高度な装置に置き換えるという明確な傾向が見られます。また、処理速度の向上と結果の精度向上を可能にする試薬やディスポーザブル製品が市場に登場しています。さらに、病院や検査室における分析のためのAI技術、自動化、ミドルウェアの導入が増加しています。

主要企業・市場シェア

市場エコシステム

血液学分析装置および試薬市場のステークホルダーには、血液学分析装置の製造企業、試薬サプライヤー、その他の消耗品サプライヤー、販売代理店、病院や検査室などの最終消費者、そして品質基準を確保することで市場を規制する政府の規制機関が含まれます。これらの製造企業は、業務の自動化、コンピュータを用いた多項目および形態測定分析、人工知能による結果の解釈が可能な、技術的に高度な血液学分析装置の設計と製造に従事しています。試薬およびその他の消耗品のサプライヤーは、希釈液、溶解液、染色剤、校正液など、必要なコンポーネントを提供しています。販売代理店やグループ購買組織は、病院や検査室への製品流通や価格条件の交渉を行っています。米国のFDAや欧州のEMAなどの政府規制機関は、市場監視、特に医療機器の承認を通じて品質基準を確保しています。このエコシステムで事業を展開する主要企業には、アボット・ラボラトリーズ(米国)、ダナハー・コーポレーション(米国)、シーメンス・ヘルスインアーズ(ドイツ)、シスメックス(日本)、バイオ・ラッド・ラボラトリーズ(米国)、堀場製作所(日本)、日本光電(日本)、およびブーレ・ダイアグノスティックスAB(スウェーデン)が含まれます。

地域

予測期間中、血液学用分析装置および試薬市場において、アジア太平洋地域が最も急速に成長する地域となる見込みです。

アジア太平洋地域の市場は、予測期間中に最も高いCAGRで成長すると予想されています。これは、同地域に中国、インド、韓国、台湾、シンガポールなどの国々が含まれており、これらの国々では感染症と慢性疾患の両方が急増しているためです。その結果、診断検査の需要が高まっています。また、成長要因としては、医療施設の整備が進んだこと、診断センターの増加、そして低コストで効果的な分析装置の導入が挙げられます。早期診断に対する意識の高まりも成長の一因となっています。さらに、POC(ポータブル)分析装置を含む革新的な技術も、市場の成長に寄与する可能性があります。

血液学用分析装置および試薬市場:企業評価マトリックス

血液検査用分析装置および試薬市場には、アボット・ラボラトリーズ、ダナハー、シーメンス・ヘルスインアーズ、シスメックス、バイオ・ラッド・ラボラトリーズ、堀場製作所といった主要な市場プレイヤーが存在しています。これらの企業は、市場での支配力、強力な製品ポートフォリオ、活発な研究開発活動、そして世界的に確立された販売・流通チャネルで広く知られています。上記の主要企業に加え、Drucker Diagnostics、ELITechGroup SAS、Accurex、Analyticon Biotechnologies GmbHなどの新興企業やニッチ市場プレイヤーも、専門性とコスト効率の高さを武器に市場シェアを拡大しています。これらの企業は主要企業に比べれば確固たる地位を築いてはいませんが、その製品・サービスにより市場で競争力を発揮しています。

主要市場プレイヤー

Sysmex Corporation (Japan)

Danaher Corporation (US)

Siemens Healthineers (Germany)

Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

Abbott Laboratories (US)

Diatron (Hungary)

Drew Scientific (US)

Bio-Rad Laboratories, Inc. (US)

Horiba, Ltd. (Japan)

Nihon Kohden Corporation (Japan)

EKF Diagnostics Holdings PLC (UK)

Boule Diagnostics AB (Sweden)

F. Hoffmann-La Roche Ltd. (Switzerland)

Bio Systems (Spain)

QuidelOrtho Corporation (US)

【目次】

1

はじめに

26

2

エグゼクティブ・サマリー

33

3

プレミアム・インサイト

39

4

市場概要

コストや人材確保の課題があるにもかかわらず、AIを活用したイノベーションと精密診断が血液学に革命をもたらしています。

43

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

診断精度の向上と血液学のワークフローの最適化に向けた AI の急速な導入

4.2.1.2

高パラメータおよび多機能検査への選好の高まり

4.2.1.3

費用対効果の高い血液学分析装置への需要の高まり

4.2.2

制約要因

4.2.2.1

高度な血液学分析装置の高コスト

4.2.2.2

希少かつ複雑な細胞異常の検出におけるデジタル形態分析装置の精度の限界

4.2.3

機会

4.2.3.1

AI を活用した遠隔血液学および遠隔診断の拡大

4.2.3.2

高度な細胞プロファイリング、希少細胞の検出、および疾患の早期発見を可能にする精密診断の導入

4.2.4

課題

4.2.4.1

次世代血液学分析装置によって生成されるデータの管理および解釈における複雑さ

4.2.4.2

検査室の人材不足

4.3

未充足ニーズ

4.4

ティア1/2/3の主要企業による戦略的動き

5

業界動向

グローバルな診断医療の未来を形作る競争圧力とマクロ経済の変化を乗り切る。

52

5.1

ポーターの5つの力分析

5.1.1

競争の激しさ

5.1.2

買い手の交渉力

5.1.3

供給者の交渉力

5.1.4

新規参入の脅威

5.1.5

代替品の脅威

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

北米のマクロ経済見通し

5.2.3

欧州のマクロ経済見通し

5.2.4

アジア太平洋地域のマクロ経済見通し

5.2.5

ラテンアメリカのマクロ経済見通し

5.2.6

中東・アフリカのマクロ経済見通し

5.2.7

世界の体外診断(IVD)業界の動向

5.2.8

世界のポイント・オブ・ケア(POC)診断業界の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5価格分析 5.5.1地域別 血液検査機器の価格動向(2023年~2025年)5.5.2価格帯別 血液検査装置および試薬の平均販売価格(2025年)5.6貿易データ分析 5.6.1輸入データ(HSコード 902780)5.6.2輸出データ(HSコード 902780)5.7主要な会議およびイベント(2026年~2027年)5.8顧客のビジネスに影響を与えるトレンド/ディスラプション(変革)5.9投資および資金調達のシナリオ5.10ケーススタディ分析5.10.1XNシリーズ自動血液分析装置を用いた、白血球数増加症例における異常白血球群の検出5.10.2高度な血液学分析装置を用いた急性骨髄性白血病(AML-M1)のモニタリングおよび検出5.10.3高度な散乱図分析による血小板増加を伴う小球性貧血の検出5.11米国関税の影響 – 血液分析装置および試薬市場 5.11.1はじめに5.11.2主要関税率5.11.3価格影響分析5.11.4国・地域への影響5.11.4.1米国5.11.4.2欧州5.11.4.3アジア太平洋5.11.5エンドユーザーへの影響6技術の進歩、AIによる影響、特許、イノベーション、および将来の応用AIによるイノベーションは血液分析装置に革命をもたらし、市場の潜在力と臨床成果を高めています。736.1主要技術6.1.1フローサイトメトリー6.1.2デジタル形態分析装置6.1.3マイクロ流体技術6.2補完的技術6.2.1検査情報システム(LIS)6.2.2クラウドおよび遠隔診断6.3特許分析 6.4将来の応用6.5AI/ジェネレーティブAIが血液学分析装置および試薬市場に与える影響 6.5.1主なユースケースと市場の可能性6.5.2血液分析装置および試薬市場における企業のベストプラクティス6.5.3血液分析装置および試薬市場におけるAI/汎用AI導入に関するケーススタディ6.5.4相互接続されたエコシステムと市場プレイヤーへの影響6.5.5AI/汎用AI(GEN AI)統合型血液分析装置および試薬の導入に対する顧客の準備状況6.6成功事例と実世界での応用例7規制環境地域当局や新たなコンプライアンス動向に関する洞察を通じて、複雑なグローバル規制をナビゲートします。83

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

規制動向

8

顧客環境と購買行動

ステークホルダーの影響力、未充足ニーズ、意思決定の障壁を理解することで、購買者のインサイトを引き出します。

90

8.1

意思決定プロセス

8.2

購買プロセスにおける主要なステークホルダーと評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部的な課題

8.4

様々なエンドユーザーの未充足ニーズ

9

価格帯別血液学分析装置および試薬市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表5つ

97

9.1

はじめに

9.2

ローレンジ血液学分析装置

9.2.1

セグメント成長を加速させる低運用コスト

9.3

ハイエンド血液分析装置

9.3.1

セグメント成長を牽引する高精度と多項目測定アプローチ

9.4

ミッドレンジ血液分析装置

9.4.1

セグメントの成長を支える品質管理ソフトウェアとの統合

10

用途別血液分析装置および試薬市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表3つ

103

10.1

はじめに

10.2

スタンドアロン型分析装置

10.2.1

セグメントの成長を促進する、高スループットおよび自動化された検査ワークフローへの需要の高まり

10.3

ポイントオブケア(POC)分析装置

10.3.1

セグメントの成長を加速させる分散型および迅速診断への嗜好のシフト

11

血液学用分析装置および試薬市場:製品・サービス別

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表26件

107

11.1

はじめに

11.2

血液学製品・サービス

11.2.1

試薬・消耗品

11.2.1.1

血液学用試薬

11.2.1.1.1

レンタルビジネスモデルへの需要の高まりが市場を牽引

11.2.1.2

血液学用消耗品

11.2.1.2.1

検査ワークフローにおける正確かつ効率的な血液分析へのニーズが需要を後押し

11.2.1.3

コントロールおよびキャリブレーター

11.2.1.3.1

セグメントの成長を促進する、複数のパラメータをモニタリングする能力

11.2.1.4

スライド染色機およびスライド作成機

11.2.1.4.1

セグメントの成長を促進する、細胞形態の詳細な可視化

11.2.2

機器

11.2.2.1

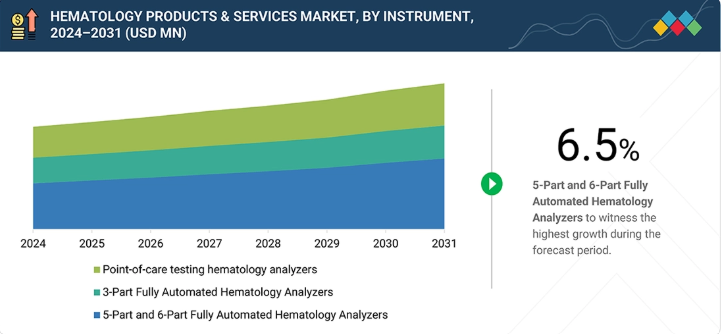

5 成分および 6 成分全自動血液分析装置

11.2.2.1.1

市場を牽引する白血球の同定および分類

11.2.2.2

3 パート全自動血液分析装置

11.2.2.2.1

セグメントの成長に寄与する低メンテナンスコスト

11.2.2.3

ポイントオブケアおよび半自動検査用血液分析装置

11.2.2.3.1

需要を刺激する、分散型、迅速、かつ多項目血液検査への移行

11.2.3

サービス

11.2.3.1

セグメントの成長を後押しする診断技術の普及率の高さ

11.3

止血製品およびサービス

11.3.1

止血用試薬および消耗品

11.3.1.1

包括的な凝固検査および専門的な診断における利用拡大がセグメントの成長を牽引する

11.3.2

止血用機器

11.3.2.1

複雑さを抑えつつ高い生産性を実現し、市場を牽引する

11.3.3

止血サービス

11.3.3.1

セグメントの成長を支える止血診断技術の進歩

11.4

免疫血液学製品およびサービス

11.4.1

免疫血液学試薬および消耗品

11.4.1.1

正確な輸血検査を確保し、血液の安全性を高めることで、セグメントの成長を後押し

11.4.2

免疫血液学機器

11.4.2.1

免疫血液学検査室における自動化の進展がセグメントの成長を促進する

11.4.3

サービス

11.4.3.1

顧客中心のケアの提供がセグメントの成長を支える

12

血液学分析装置および試薬市場(用途別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表7点

128

12.1

はじめに

12.2

出血性疾患

12.2.1

セグメントの成長を加速させる分散型かつ頻繁なモニタリングへの需要の高まり

12.3

感染症

12.3.1

セグメントの成長を加速させる迅速スクリーニングの必要性

12.4

免疫系疾患

12.4.1

セグメントの成長を促進するための高度な血液プロファイリングへの注力 12.5

血液がん

12.5.1

市場を牽引する異常な血液細胞および形態学的異常を特定する能力 12.6

貧血

12.6.1

セグメントの成長を促進するための高度な赤血球パラメータ分析への移行 12.7

セグメント成長を促進するための高度な赤血球パラメータ分析への移行

12.7

その他の用途

13

エンドユーザー別血液学分析装置および試薬市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表5つ

136

13.1

はじめに

13.2

民間サービスプロバイダー

13.2.1

大量ルーチン検査、予防スクリーニング、および高度な診断への重点的な取り組みが市場を牽引する見込みです。

13.3

病院検査室

13.3.1

セグメントの成長を加速させる、リアルタイムの患者診断および緊急検査に対するニーズの高まり

13.4

政府の基準検査機関

13.4.1

需要を刺激する大規模な疾病サーベイランス、スクリーニング、および診断の標準化に対するニーズの高まり

13.5

研究・学術機関

13.5.1

高度な疾患プロファイリング、バイオマーカーの発見、およびトランスレーショナルリサーチへの注目が高まり、セグメントの成長を後押し

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 2479

- 世界の超高速レーザー市場(2026年~2033年):レーザー種類別(ファイバーレーザー、固体レーザー)、パルス幅別(ピコ秒レーザー、フェムト秒レーザー)、用途別(医療・ヘルスケア、材料加工)、地域別

- 回路基板品質管理ラベルの世界及び日本市場2026年:種類別(バーコードラベル、QRコードラベル、RFIDラベル)

- 自動血液分析装置の世界市場規模は2033年までにCAGR 8.4%で拡大する見通し

- 4-ヒドロキシ-8-(トリフルオロメチル)-キノリン(CAS 23779-96-6)の世界市場2020年~2025年、予測(~2030年)

- 世界の3-クロロプロピルイソシアネート市場

- 世界のブライン凍結市場(2025 – 2034):凍結プロセス別、製品別、エンドユーザー別分析レポート

- 世界のニコチンパウチ市場(2025 – 2035):種類別、強度別分析レポート

- エポキシ絶縁コーティングパウダーの世界市場2025:メーカー別、地域別、タイプ・用途別

- カーボンナノチューブ(CNT)の世界市場(~2031):種類別、製造手段別、用途別、地域別

- マイクロスフィアの世界市場規模は2031年までにCAGR 8.23%で拡大する見通し

- 3Dマッピングとモデリングの市場レポート:コンポーネント別(3Dマッピング、3Dモデリング)、用途別(プロジェクションマッピング、テクスチャマッピング、地図とナビゲーション、その他)、最終用途産業別(建設産業、運輸産業、自動車産業、娯楽産業、ヘルスケア産業、その他)、地域別 2024-2032

- 職場安全の世界市場規模調査、コンポーネント別(ハードウェア、ソフトウェア&サービス)、システム別(リアルタイム位置監視、環境衛生&安全、入退室管理&監視システム)、用途別、展開形態別、エンドユーザー別、地域別予測:2022-2032年