世界の塩化ポリ塩化ビニル市場規模/シェア/動向分析レポート:形態別、グレード別、製造プロセス別、販売チャネル別、用途別、最終用途別、地域別(~2031年)

市場概要

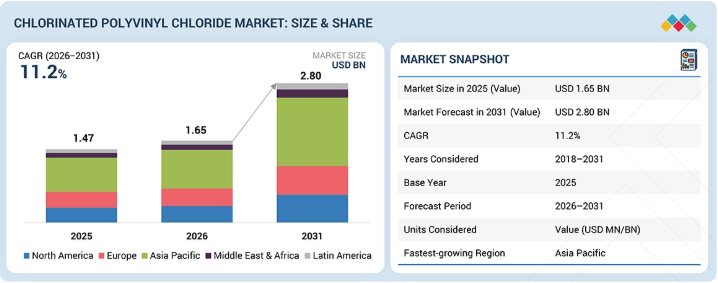

CPVC市場は、2026年の16億5,000万米ドルから、2031年までに28億米ドルに達すると予測されており、年平均成長率(CAGR)は11.2%となる見込みです。過去4年間、建設、インフラ、産業分野からの需要に牽引され、世界的なCPVCの販売量は徐々に増加しています。都市化の進展、給水・衛生・住宅プロジェクトへの支出増加が、CPVCの使用拡大の主な要因となっています。他の材料の代替としてCPVCを使用するメリットは、優れた耐熱性、良好な耐食性、非常に長い耐用年数など、多くの利点があることです。メンテナンスが少なく低コストな配管製品の利点に対する認識の高まりに加え、配管および防火システムに課される厳格な安全要件も、CPVCの使用増加に寄与しています。

主なポイント

地域別では、2025年にアジア太平洋地域がCPVC市場を支配し、金額ベースで46.4%のシェアを占めました。

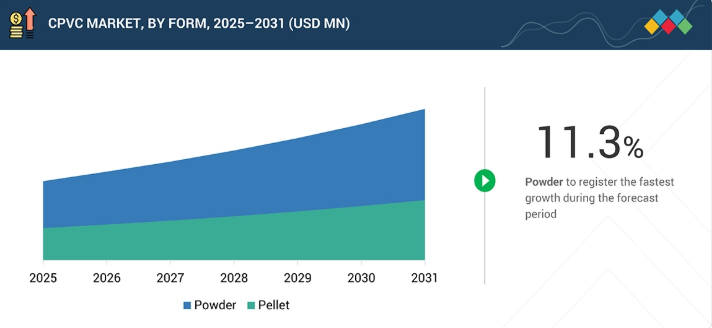

形態別では、粉末セグメントが予測期間中に11.3%という最も高いCAGRで成長すると予測されています。

グレード別では、押出成形用グレードセグメントが2025年のCPVC市場において、金額ベースで70.6%のシェアを占め、市場を支配しました。

製造プロセス別では、水懸濁法がCPVC市場で最大のシェアを占めました。

販売チャネル別では、間接販売セグメントがCPVC市場において11.5%という最高のCAGRを記録すると予測されています。

用途別では、配管システムセグメントがCPVC市場で最大のシェアを占めました。

最終用途産業別では、住宅セグメントがCPVC市場で最大のシェアを占めました。

ルブリゾール・コーポレーション、エピグラル・リミテッド、積水化学工業株式会社、カネカ株式会社、および山東旭業新材料有限公司は、幅広い業界カバー率と強固な事業・財務基盤を背景に、CPVC市場における主要企業として位置づけられています。

山東高新化学有限公司、VIA Chemical Co., Ltd.、Avient Corporation、および杭州電化集団有限公司は、確立された販売チャネルと製品ポートフォリオ構築のための豊富な資金調達により、新興企業や中小企業の中で際立った存在となっています。

CPVCは、そのバランスのとれた物理的特性と、多岐にわたる産業分野において様々な温度や化学的条件下でも優れた性能を発揮する能力により、現在、数多くの用途において非常に信頼性が高く、物理的性能に優れ、適応性の高い材料と見なされています。製造方法や製品設計の継続的な改善に伴い、CPVCの有用性と受容性は著しく高まっています。産業や消費者が、より効率的で長寿命かつ耐久性の高い材料を求める中、CPVCへの関心は引き続き高まっています。こうした一連の進展と幅広い用途により、CPVCは重要な建設・産業用素材として、現代の用途において引き続き牽引役となるでしょう。

顧客の顧客に影響を与えるトレンドとディスラプション

顧客トレンドの変化やディスラプションは、消費者のビジネスに影響を及ぼします。こうした変化は、エンドユーザーの収益に影響を与えます。その結果、エンドユーザーへの収益への影響は、CPVCサプライヤーの収益にも波及し、ひいてはCPVCメーカーの収益にも影響を与えると予想されます。化学的安定性の向上、耐熱性の強化、施工の容易さ、および耐用年数の延長といった重要な要件が、配管および産業用途における性能の向上を牽引しています。これらの進歩は、システムの信頼性向上とメンテナンスコストの削減に寄与しています。

主要企業・市場シェア

市場エコシステム

CPVCのエコシステムは、生産者、卸売業者、CPVCの消費者の3つのビジネスレベルすべてに参画者が存在する、連携したサプライチェーンで構成されています。生産者レベルでは、CPVC製造に必要な原材料の主要サプライヤーとして、OxyChem、Formosa Plastics、信越化学工業、Westlakeなどが挙げられます。塩素とPVCはCPVC製造の基礎となる構成要素であり、これらの生産者各社は市場への原材料供給において重要な役割を果たしています。CPVCサプライチェーンにおける第2の業界参加グループには、CPVC樹脂の中間メーカーおよびCPVC製品のコンパウンダーが含まれます。主要な中間メーカーには、ルブリゾール、積水、グラシム(EPI)、カネカなどが挙げられ、これらは革新的で高品質な製品の開発や、既存製品の性能向上において重要な役割を果たしています。CPVC製品のエンドユーザーには、ラーセン・アンド・トゥブロ(L&T)、ベクテル、スカンスカ、ヴィンチなどの建設会社が含まれます。これらの企業は、CPVC配管を使用して、配管、防火、プロセス配管システムを含む大規模な商業・産業施設を建設しています。これら3つの業界グループは、サプライチェーンのすべてのパートナー間の相乗効果を通じて、互いに利益をもたらしています。各社は、サプライチェーンを通じた資材の効率的な移動や新技術の開発を促進し、多種多様な商業・産業用途におけるCPVCの利用を推進しています。

地域

予測期間中、アジア太平洋地域がCPVC市場で最も急速な成長を遂げる見込み

アジア太平洋地域のCPVC市場は、インドや中国などの国々における急速な都市化、人口増加、建設活動の活発化により、加速的な成長が見込まれています。CPVCの需要増加は、住宅・商業・インフラへの投資拡大、給水・衛生システムに関する政府の大規模な取り組み、耐久性があり経済的な配管システムへの需要、そして工業化の進展といった、多くの要因によって支えられています。これらの要因が相まって、大規模な都市人口や全体的に良好な経済状況と相まって、アジア太平洋地域は世界のCPVC需要拡大の主要な原動力となっています。これらの要因がさらなる成長機会を生み出すことに加え、アジア太平洋地域における新たな海外投資の流入や生産能力の増強も、高い持続性を提供すると予想されます。

塩化ポリ塩化ビニル(CPVC)市場:企業評価マトリックス

CPVC市場において、ルブリゾール・コーポレーション(スター)は、垂直統合型製造体制とCPVCの大量生産への戦略的注力により、圧倒的な市場シェアと広範なグローバル展開を背景に主導的な地位を占めています。一方、DCWリミテッド(新興リーダー)は、CPVCに関する専門知識を活かし、急速に存在感を高めています。

主要市場プレイヤー

The Lubrizol Corporation (US)

Sekisui Chemical Co., Ltd. (Japan)

Epigral Limited (India)

Kaneka Corporation (Japan)

Shangdong Novista Chemical Co., Ltd. (China)

Shandong Pujie Rubber & Plastic Co., Ltd. (China)

Shandong Yada New Material Co., Ltd. (China)

KEM ONE (France)

Shandong Xuye New Materials Co., Ltd. (China)

DCW Limited (India)

Sundow Polymers Co., Ltd. (China)

Mitsui & Co., Ltd. (Japan)

Shanghai Chlor-Alkali Chemical Co., Ltd. (China)

【目次】

1

はじめに

29

2

エグゼクティブ・サマリー

33

3

プレミアム・インサイト

38

4

市場概要

インフラ投資の拡大に伴い、持続可能で高性能な配管分野におけるダイナミックな成長機会を探ります。

43

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

建設およびインフラ開発の成長

4.2.1.2

水道供給および老朽化したインフラの更新に向けた投資の増加

4.2.1.3

高性能かつコスト効率の高い材料への移行

4.2.2

制約要因

4.2.2.1

原材料コストの変動性

4.2.2.2

代替配管材料との激しい競争

4.2.3

機会

4.2.3.1

産業用途および化学物質取り扱いにおける採用の増加

4.2.3.2

持続可能でメンテナンスの手間が少ない配管ソリューションへの移行

4.2.4

課題

4.2.4.1

塩素化ポリマー規格をめぐる環境への懸念と認識

4.2.4.2

偽造品への脆弱性と品質のばらつき

4.3

未充足ニーズと未開拓領域

4.3.1

CPVC 市場における未充足のニーズ

4.3.2

未開拓の市場機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.5

新興ビジネスモデルとエコシステムの変容

4.5.1

新興ビジネスモデル

4.5.2

エコシステムの変容

4.6

ティア1/2/3プレイヤーの戦略的動き

4.6.1

主要な動きと戦略的焦点

5

業界動向

業界のダイナミクスを形作る地域別のインサイトと価格動向を把握し、競争環境をナビゲートしましょう。

50

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威:地域別分析

5.1.1.1

アジア太平洋

5.1.1.2

北米

5.1.1.3

ヨーロッパ

5.1.1.4

ラテンアメリカ

5.1.1.5

中東・アフリカ

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競合の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

建設業界の動向

5.2.4

産業セクターの動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要企業別の平均販売価格

5.5.2

地域別の平均販売価格の推移

5.6

貿易分析

5.6.1

輸入動向(HSコード 390410)

5.6.2

輸出動向(HSコード 390410)

5.7

主要な会議およびイベント(2026年~2027年)

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

投資および資金調達のシナリオ

5.10

ケーススタディ分析

5.10.1

CPVC配管ソリューションがインドの都市水道インフラを強化

5.10.2

CPVCが欧州における耐食性化学処理システムを実現

5.10.3

CPVC製スプリンクラーシステムが商業ビルの安全性を向上(北米)

5.11

2025年の米国関税がCPVC市場に与える影響

5.11.1

はじめに

5.11.2

主な関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋

5.11.5

最終用途産業への影響

6

技術、特許、デジタル、AIの導入による戦略的変革

最先端技術とAIを活用し、CPVCの用途と市場拡大戦略に革命を起こします。

73

6.1

主要な新興技術

6.1.1

高度な塩素化プロセス(流動層および水懸濁法)

6.1.2

高性能添加剤および安定剤システム

6.1.3

押出成形および射出成形の進歩

6.2

補完的技術

6.2.1

溶剤接着技術

6.2.2

スプリンクラーシステム技術(ブレイズマスター CPVC システム)

6.3

技術・製品ロードマップ

6.3.1

短期(2025–2027年) | 基盤構築および初期商業化

6.3.2

中期(2027–2030年) | 拡大および標準化

6.3.3

長期(2030–2035年以降) | 大規模商業化およびディスラプション

6.4

特許分析

6.4.1

はじめに

6.4.2

方法論

6.4.3

文書の種類

6.4.4

洞察

6.4.5

特許の法的状況

6.4.6

管轄区域分析

6.4.7

主要出願者

6.4.8

積水化学工業株式会社の特許一覧

6.5

将来の用途

6.5.1

住宅および商業用温水・冷水配管:革新的なCPVCベースのソリューション

6.5.2

工業用配管システム:化学、石油化学、および製造プラントでの用途拡大

6.5.3

自動スプリンクラーシステム:住宅、高層ビル、および軽危険度商業ビルでの導入加速

6.5.4

地下導管およびトレンチレス技術:重要な埋設ケーブルおよび光ファイバーインフラ向けの高強度 CPVC ケーシングおよびダクト

6.5.5

先進的なバッテリーおよび電子機器パッケージング:熱安定性および難燃性を備えた部品およびバッテリーセルケーシング向けの新たなCPVC配合

6.6

AI/ジェネレーティブAIがCPVC市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

CPVC加工におけるベストプラクティス

6.6.3

CPVC市場におけるAI導入のケーススタディ

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.5

CPVC市場における生成AI導入に対する顧客の準備状況

6.7

成功事例と実世界での応用

7

サステナビリティと規制環境

複雑な規制を乗り越え、環境に配慮した材料とエネルギー効率の高い実践を通じてサステナビリティを推進します。

87

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

サステナビリティの取り組み

7.2.1

環境基準に適合した材料の開発

7.2.2

エネルギー効率の高い製造と資源の最適化

7.3

サステナビリティへの影響と規制政策の取り組み

7.4

認証、表示、環境基準

8

顧客環境と購買行動

バイヤーのインサイトを解き明かし、ステークホルダーの影響力を把握し、業界の満たされていないニーズを活用しましょう。

93

8.1

意思決定プロセス

8.2

バイヤーのステークホルダーと購入評価基準

8.2.1

購入プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部課題

8.4

各最終用途産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益ポテンシャル

8.5.2

コストの動向

8.5.3

最終用途別マージン機会

9

形態別CPVC市場

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表12枚

100

9.1

はじめに

9.2

粉末

9.2.1

耐薬品性および耐圧性能が需要を牽引する

9.3

ペレット

9.3.1

バランスのとれた性能と加工性が市場成長を支える

10

グレード別CPVC市場

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表12枚分

106

10.1

はじめに

10.2

押出成形用グレード

10.2.1

優れた熱安定性とスムーズな加工性により採用が拡大する見込みです。

10.3

射出成形用グレード

10.3.1

低粘度と金型充填性の向上により需要を牽引します。

11

CPVC市場(製造プロセス別)

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表16点

112

11.1

はじめに

11.2

水系懸濁法

11.2.1

優れた化学的・熱的安定性が需要を牽引する

11.3

溶剤法

11.3.1

製品の均一性向上による採用促進

11.4

固相法

11.4.1

製品品質の向上と溶剤フリー環境による市場成長の促進

12

CPVC市場(販売チャネル別)

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表12枚

120

12.1

はじめに

12.2

直接販売

12.2.1

高い利益率と市場からのフィードバックが需要を牽引する

12.3

間接販売

12.3.1

市場成長を支える広範な多層流通ネットワーク

13

用途別CPVC市場

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表28枚

126

13.1

はじめに

13.2

配管システム

13.2.1

耐食性とコスト効率が需要を牽引する要因となるでしょう。

13.3

防火設備

13.3.1

構造的完全性と耐久性が採用拡大につながるでしょう。

13.4

化学・産業用機器

13.4.1

メンテナンスコストの削減が市場成長を後押しする

13.5

電力ケーブル被覆

13.5.1

難燃性による安全性の向上で需要を牽引する

13.6

接着剤およびコーティング

13.6.1

各種有機溶剤への高い溶解性がセグメントの成長を牽引

13.7

その他の用途

14

CPVC市場(最終用途産業別)

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表16枚

140

14.1

はじめに

14.2

住宅

14.2.1

堅調な住宅需要と、耐久性が高くメンテナンスの手間が少ない配管ソリューションへの移行がセグメントの成長を牽引しています。

14.3

商業

14.3.1

商業インフラの建設増加と安全への関心の高まりが成長を牽引しています。

14.4

産業

14.4.1

プロセス産業の拡大と、耐久性のある流体処理システムへのニーズの高まりが成長を後押ししています。

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 8790

- 農業用灌漑機器の世界及び日本市場2026年:種類別(スプリンクラー灌漑、点滴灌漑、ピボット灌漑、その他)

- 伸縮継手カバー市場:グローバル予測2025年-2031年

- 医療用ガス&機器市場規模/シェア/動向分析レポート:種類別、用途別、エンドユーザー別(~2031年)

- 世界のスポーツ医学市場規模/シェア/動向分析レポート:製品別、 用途別、エンドユーザー別、地域別(~2033年)

- 世界の気象情報技術市場(2026年~2033年):コンポーネント別(通信機器、監視機器)、用途別、予測期間別(短期、中期)、最終用途別、地域別

- 世界のデータセンター用UPS市場(2025 – 2030):容量別、フェーズ種類別、構成種類別、設計種類別分析レポート

- 世界の医療用ヘッドシミュレーター市場

- ゴム加工用化学品のグローバル市場規模調査:製品別(劣化防止剤、促進剤、難燃剤、加工助剤/促進剤)、用途別(タイヤ、非タイヤ)、地域別予測:2022-2032年

- CAR-T細胞療法の世界市場規模は2032年までにCAGR 16.3%で拡大する見通し

- 1-クロロ-2-(エチルチオ)-エタン(CAS 693-07-2)の世界市場2020年~2025年、予測(~2030年)

- 世界のプロテイナーゼK市場規模/シェア/動向分析レポート(2024年~2031年):RNA&DNA精製、in situハイブリダイゼーション、ミトコンドリア単離、酵素除去

- 医薬品用アクセス制限バリア装置の世界及び日本市場2026年:種類別(密閉型、開放型)