世界の無菌注射CMO市場規模/シェア/動向分析レポート:製品種類別、包装材料別、製剤別、CMOサービス種類別、治療領域別、地域別(~2033年)

市場概要

無菌注射剤CMO市場 – 業界動向と展望

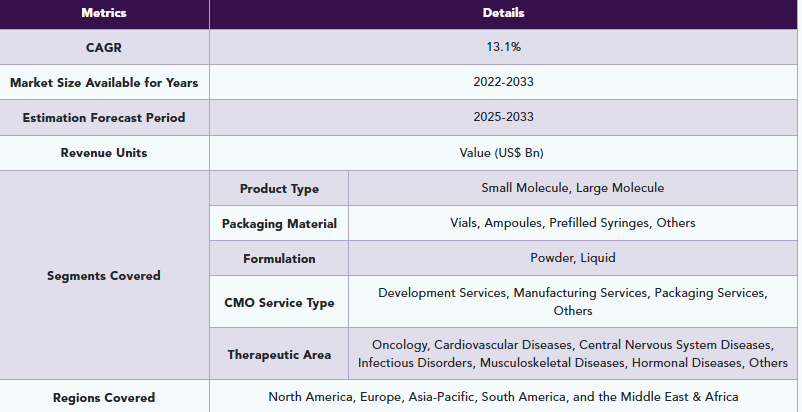

無菌注射剤CMO市場は2024年に141億2,000万米ドルに達し、2033年までに429億7,000万米ドルに達すると予測されており、2025年から2033年の予測期間中に年平均成長率(CAGR)13.1%で成長すると見込まれています。

無菌注射剤とは、注射によって投与される医薬品であり、微生物が一切含まれていないことが必須です。これらの製品は通常、消化器系を経由せずに体内に直接投与される(静脈内、筋肉内、皮下など)ため、汚染を防ぐために厳格な製造管理が求められます。無菌注射剤の製造プロセスには、最終滅菌または無菌充填・仕上げのいずれかが含まれますが、いずれも無菌性を確保するために高度に管理された環境と手順が求められます。

無菌注射剤CMO(受託製造機関)とは、製薬会社やバイオテクノロジー企業に対し、無菌注射剤の受託製造サービスを提供する専門企業です。これらのCMOは、無菌注射剤製品の製造、無菌処理、充填、包装、品質管理を担当し、多くの場合、臨床試験、承認申請、および市販供給のニーズを支援しています。

無菌注射剤CMO市場の動向:推進要因

製薬企業による投資の増加と新製品の開発

製薬企業による研究開発(R&D)への投資の増加と、新薬製品の継続的な導入は、世界の無菌注射剤CMO市場にとって重要な推進要因となっています。製薬企業が、特にバイオ医薬品、ワクチン、先進医療技術などの注射剤製剤といった新規治療法の革新に注力するにつれ、専門的な無菌製造能力への需要が高まっています。

無菌注射剤の開発には、高度に管理された環境、高度な技術、および厳格な規制順守が必要であり、多くの企業はこれらを経験豊富なCMOに委託することを好みます。このアウトソーシング戦略により、製薬企業は製品開発のスケジュールを加速させ、製造インフラへの設備投資を削減し、CMOの技術的専門知識を活用することができます。

例えば、2024年2月、Simtra BioPharma Solutions社は、インディアナ州ブルーミントンにある無菌充填・包装製造施設を拡張するため、2億5,000万ドルを超える大規模な投資を発表しました。製薬各社は、新しい注射剤療法の開発と商業化を加速させるため、SimtraのようなCMOへの無菌製造のアウトソーシングをますます増やしています。

この拡張は、臨床試験や市場に参入するバイオ医薬品、バイオシミラー、その他の注射剤候補の急増に牽引され、高度な無菌製造能力に対する需要が高まっていることを反映しています。これらすべての要因が、世界の無菌注射剤CMO市場の需要を後押ししています。

無菌注射剤CMO市場の動向:抑制要因

高い製造コスト

無菌注射剤に伴う高い製造コストは、しばしば薬価の上昇につながり、特に医療インフラが脆弱な地域や保険適用範囲が限られている地域において、患者のアクセスを制限する可能性があります。これは、これらの薬剤を必要とする患者にとって大きな障壁となり、市場全体の潜在力を低下させます。

さらに、高い製造コストは利益率を圧迫し、新薬や革新的な投与システムの研究開発(R&D)への投資に充てられるリソースを減少させる可能性があります。これにより、新たな治療法の開発が遅れ、市場が新たな患者層にリーチする能力が阻害される可能性があります。

錠剤のような単純な剤形とは異なり、無菌注射剤は無菌性を維持するために複雑な製造プロセスを必要とします。この複雑さの増加は、専門的なスキル、より多くの人的リソース、および追加の品質管理措置を必要とし、これらすべてが製造コストを押し上げます。その結果、これらの要因が、無菌注射剤CMO市場の成長を制限すると予想されます。したがって、上記の要因が、世界の無菌注射剤CMO市場の潜在的な成長を制限している可能性があります。

主要企業・市場シェア

無菌注射剤CMO市場のセグメント分析

世界の無菌注射剤CMO市場は、製品タイプ、包装材料、製剤、CMOサービスの種類、治療領域、および地域に基づいてセグメント化されています。

製品タイプ:

製品タイプのうち、高分子セグメントは、無菌注射剤CMO市場において64.3%を占めると予想されています

高分子(バイオロジクスとも呼ばれます)は、生細胞から得られる複雑で高分子量の治療用製品です。その構造的脆弱性、免疫原性、および複雑な製造プロセスにより、特殊な無菌注射剤製造が必要となります。製薬イノベーションがバイオ医薬品へと移行する中、受託製造企業(CMO)は、特に自社生産能力を持たない企業にとって、これらの医薬品の開発および量産において極めて重要な役割を果たしています。

高分子医薬品には、モノクローナル抗体、インスリン、免疫グロブリン、サイトカイン、血液因子などが含まれます。このセグメントは、慢性疾患や複雑な疾患の有病率の上昇、バイオ医薬品開発の進歩、およびインスリンや免疫グロブリンに対する需要の拡大といった要因によって牽引されています。

さらに、主要企業の戦略、例えばパートナーシップや提携などが、市場におけるこのセグメントの成長を牽引するでしょう。例えば、2025年3月、CordenPharmaはViking Therapeuticsと複数年にわたるパートナーシップを締結し、VikingのデュアルGLP-1/GIP受容体アゴニスト候補薬であるVK2735に対し、エンドツーエンドの開発および製造サービスを提供することになりました。

この提携はサプライチェーン全体を網羅し、皮下投与用(無菌注射剤)および経口ペプチド製剤に関する臨床および商業的なニーズの両方を支援します。これらの要因により、予測期間を通じて同セグメントが市場で優位な地位を維持すると見込まれます。

無菌注射剤CMO市場の地域別分析

2024年には、北米が無菌注射剤CMOの世界市場の46.6%を占めると予想されます

北米の無菌注射剤受託製造機関(CMO)市場は、いくつかの要因が相まって、堅調な成長を遂げています。主な推進要因の一つは、同地域全体でがん、糖尿病、自己免疫疾患などの慢性疾患の有病率が増加していることです。これらの疾患には、無菌注射剤を通じて最も効果的に投与される高度な治療法が必要となる場合が多く、専門的な製造サービスへの需要が高まっています。

バイオ医薬品およびバイオシミラーの急増は、市場の拡大を後押しする重要な要因です。近年、これらの複雑な医薬品の開発と承認が加速しており、その多くはその性質や作用機序から無菌注射剤の製剤を必要としています。この傾向により、製薬企業は、これらの製品を扱うために必要な施設と規制に関するノウハウを有するCMOの専門知識と生産能力を求めるようになっています。

細胞療法や遺伝子療法を含む先進療法の継続的な拡大は、無菌注射剤および専門的な製造能力への需要をさらに高めています。さらに、北米は、他の薬剤タイプと比較して無菌注射剤の承認プロセスが迅速化されることを後押しする、有利な規制環境の恩恵を受けています。市場プレイヤー間の戦略的提携、施設の拡張、および買収も、同地域の製造能力を強化しています。

例えば、2025年2月、無菌注射剤を専門とする大手CDMOであるAmerican Injectablesは、2025年以降における同社の次の成長段階を推進することを目的とした一連の戦略的な経営陣の人事異動を発表しました。高品質な国内生産の無菌注射剤に対する需要が高まり続ける中、これらの変化は製薬製造セクターにとって極めて重要な時期に訪れています。

2024年、アジア太平洋地域は世界の無菌注射剤CMO市場の21.5%を占めると予想されています

アジア太平洋地域の無菌注射剤受託製造市場は、予測期間中に堅調な成長を遂げると見込まれています。この拡大は、注射剤への需要の高まり、バイオテクノロジーの急速な進歩、慢性疾患の有病率の増加、および地域全体での政府による支援政策によって牽引されています。

中国は現在、高齢化と大規模な中間所得層に支えられ、アジア太平洋地域の無菌注射剤受託製造市場において最大のシェアを占めています。これらの要因が革新的かつ費用対効果の高い医療ソリューションへの需要を後押ししており、中国は主要な医療機器および製薬企業にとって魅力的な拠点となっています。

例えば、2023年7月、契約研究・開発・製造機関(CRDMO)であり、WuXi AppTecの子会社であるWuXi STAは、中国・無錫市の医薬品製造施設において、同社初の完全自動化された高活性(HP)無菌注射剤製造ラインの稼働開始を発表しました。

この新しいHP注射剤ラインは、年間1,200万単位の生産能力を誇り、WuXi STAの無菌注射剤製剤分野における能力を大幅に強化します。高度な自動化と高活性物質の取り扱い能力により、同社は高活性化合物の専門的な製造を必要とする製薬クライアントにより良いサービスを提供できるようになり、需要の拡大を支え、同地域の無菌注射剤CMO市場の拡大を後押しすることになります。

無菌注射剤CMO市場の主要企業

無菌注射剤CMO市場の主要なグローバル企業には、カタレント社、サーモフィッシャーサイエンティフィック社、サムスンバイオロジクス、ウーシー・バイオロジクス、ロンザ、レシファームAB、ファイザー社、フレゼニウス・カビ、アシア・ケミカル・インダストリーズ社、アエノバ・ホールディングGmbHなどが挙げられます。

主な動向

2024年12月、Endo, Inc.は、米国食品医薬品局(FDA)が、インドのインドールに新設された2万平方フィートの無菌製造施設におけるVASOSTRICT(バソプレシン注射液、USP)の商業生産を承認したと発表しました。この画期的な出来事は、エンド社の無菌注射剤生産能力を向上させ、同社の注射剤ソリューション事業の長期的な成長見通しを強化するものです。

無菌注射剤CMO市場 – 業界動向と展望

無菌注射剤CMO市場は2024年に141億2,000万米ドルに達し、2033年までに429億7,000万米ドルに達すると予想されており、2025年から2033年の予測期間中に年平均成長率(CAGR)13.1%で成長すると見込まれています。

無菌注射剤とは、注射によって投与される医薬品であり、微生物が一切含まれていないことが必須です。これらの製品は通常、消化器系を経由せずに体内に直接投与される(静脈内、筋肉内、皮下など)ため、汚染を防ぐために厳格な製造管理が求められます。無菌注射剤の製造プロセスには、最終滅菌または無菌充填・仕上げのいずれかが含まれ、いずれも無菌性を確保するために高度に管理された環境と手順が求められます。

無菌注射剤CMO(受託製造機関)とは、製薬会社やバイオテクノロジー企業に対し、無菌注射剤の受託製造サービスを提供する専門企業です。これらのCMOは、無菌注射剤製品の製造、無菌処理、充填、包装、品質管理を担当し、多くの場合、臨床試験、承認申請、および市販供給のニーズを支援しています。

無菌注射剤CMO市場の動向:推進要因

製薬企業による投資の増加と新製品の開発

製薬企業による研究開発(R&D)への投資の増加と、新薬製品の継続的な導入は、世界の無菌注射剤CMO市場にとって重要な推進要因となっています。製薬企業が、特にバイオ医薬品、ワクチン、先進医療技術などの注射剤製剤といった新規治療法の革新に注力するにつれ、専門的な無菌製造能力への需要が高まっています。

無菌注射剤の開発には、高度に管理された環境、高度な技術、および厳格な規制順守が必要であり、多くの企業はこれらを経験豊富なCMOに委託することを好みます。このアウトソーシング戦略により、製薬企業は製品開発のスケジュールを加速させ、製造インフラへの設備投資を削減し、CMOの技術的専門知識を活用することができます。

例えば、2024年2月、Simtra BioPharma Solutions社は、インディアナ州ブルーミントンにある無菌充填・包装製造施設を拡張するため、2億5,000万ドルを超える大規模な投資を発表しました。製薬各社は、新しい注射剤療法の開発と商業化を加速させるため、SimtraのようなCMOへの無菌製造のアウトソーシングをますます増やしています。

この拡張は、臨床試験や市場に参入するバイオ医薬品、バイオシミラー、その他の注射剤候補の急増に牽引され、高度な無菌製造能力に対する需要が高まっていることを反映しています。これらすべての要因が、世界の無菌注射剤CMO市場の需要を後押ししています。

無菌注射剤CMO市場の動向:抑制要因

高い製造コスト

無菌注射剤に伴う高い製造コストは、しばしば薬価の上昇につながり、特に医療インフラが脆弱な地域や保険適用範囲が限られている地域において、患者のアクセスを制限する可能性があります。これは、これらの薬剤を必要とする患者にとって大きな障壁となり、市場全体の潜在力を低下させます。

さらに、高い製造コストは利益率を圧迫し、新薬や革新的な投与システムの研究開発(R&D)への投資に充てられるリソースを減少させる可能性があります。これにより、新たな治療法の開発が遅れ、市場が新たな患者層にリーチする能力が阻害される可能性があります。

錠剤のような単純な剤形とは異なり、無菌注射剤は無菌性を維持するために複雑な製造プロセスを必要とします。この複雑さの増加は、専門的なスキル、より多くの人的リソース、および追加の品質管理措置を必要とし、これらすべてが製造コストを押し上げます。その結果、これらの要因が、無菌注射剤CMO市場の成長を制限すると予想されます。したがって、上記の要因が、世界の無菌注射剤CMO市場の潜在的な成長を制限している可能性があります。

無菌注射剤CMO市場のセグメント分析

世界の無菌注射剤CMO市場は、製品タイプ、包装材料、製剤、CMOサービスの種類、治療領域、および地域に基づいてセグメント化されています。

製品タイプ:

製品タイプのうち、高分子セグメントは、無菌注射剤CMO市場において64.3%を占めると予想されています

高分子(バイオロジクスとも呼ばれます)は、生細胞から得られる複雑で高分子量の治療用製品です。その構造的脆弱性、免疫原性、および複雑な製造プロセスにより、特殊な無菌注射剤製造が必要となります。製薬イノベーションがバイオ医薬品へと移行する中、受託製造企業(CMO)は、特に自社生産能力を持たない企業にとって、これらの医薬品の開発および量産において極めて重要な役割を果たしています。

高分子医薬品には、モノクローナル抗体、インスリン、免疫グロブリン、サイトカイン、血液因子などが含まれます。このセグメントは、慢性疾患や複雑な疾患の有病率の上昇、バイオ医薬品開発の進歩、およびインスリンや免疫グロブリンに対する需要の拡大といった要因によって牽引されています。

さらに、主要企業の戦略、例えばパートナーシップや提携などが、市場におけるこのセグメントの成長を牽引するでしょう。例えば、2025年3月、CordenPharmaはViking Therapeuticsと複数年にわたるパートナーシップを締結し、VikingのデュアルGLP-1/GIP受容体アゴニスト候補薬であるVK2735に対し、エンドツーエンドの開発および製造サービスを提供することになりました。

この提携はサプライチェーン全体を網羅し、皮下投与用(無菌注射剤)および経口ペプチド製剤に関する臨床および商業的なニーズの両方を支援します。これらの要因により、予測期間を通じて同セグメントが市場で優位な地位を維持すると見込まれます。

無菌注射剤CMO市場の地域別分析

2024年には、北米が無菌注射剤CMOの世界市場の46.6%を占めると予想されます

北米の無菌注射剤受託製造機関(CMO)市場は、いくつかの要因が相まって、堅調な成長を遂げています。主な推進要因の一つは、同地域全体でがん、糖尿病、自己免疫疾患などの慢性疾患の有病率が増加していることです。これらの疾患には、無菌注射剤を通じて最も効果的に投与される高度な治療法が必要となる場合が多く、専門的な製造サービスへの需要が高まっています。

バイオ医薬品およびバイオシミラーの急増は、市場の拡大を後押しする重要な要因です。近年、これらの複雑な医薬品の開発と承認が加速しており、その多くはその性質や作用機序から無菌注射剤の製剤を必要としています。この傾向により、製薬企業は、これらの製品を扱うために必要な施設と規制に関するノウハウを有するCMOの専門知識と生産能力を求めるようになっています。

細胞療法や遺伝子療法を含む先進療法の継続的な拡大は、無菌注射剤および専門的な製造能力への需要をさらに高めています。さらに、北米は、他の薬剤タイプと比較して無菌注射剤の承認プロセスが迅速化されることを後押しする、有利な規制環境の恩恵を受けています。市場プレイヤー間の戦略的提携、施設の拡張、および買収も、同地域の製造能力を強化しています。

例えば、2025年2月、無菌注射剤を専門とする大手CDMOであるAmerican Injectablesは、2025年以降における同社の次の成長段階を推進することを目的とした一連の戦略的な経営陣の人事異動を発表しました。高品質な国内生産の無菌注射剤に対する需要が高まり続ける中、これらの変化は製薬製造セクターにとって極めて重要な時期に訪れています。

2024年、アジア太平洋地域は世界の無菌注射剤CMO市場の21.5%を占めると予想されています

アジア太平洋地域の無菌注射剤受託製造市場は、予測期間中に堅調な成長を遂げると見込まれています。この拡大は、注射剤への需要の高まり、バイオテクノロジーの急速な進歩、慢性疾患の有病率の増加、および地域全体での政府による支援政策によって牽引されています。

中国は現在、高齢化と大規模な中間所得層に支えられ、アジア太平洋地域の無菌注射剤受託製造市場において最大のシェアを占めています。これらの要因が革新的かつ費用対効果の高い医療ソリューションへの需要を後押ししており、中国は主要な医療機器および製薬企業にとって魅力的な拠点となっています。

例えば、2023年7月、契約研究・開発・製造機関(CRDMO)であり、WuXi AppTecの子会社であるWuXi STAは、中国・無錫市の医薬品製造施設において、同社初の完全自動化された高活性(HP)無菌注射剤製造ラインの稼働開始を発表しました。

この新しいHP注射剤ラインは、年間1,200万単位の生産能力を誇り、WuXi STAの無菌注射剤製剤分野における能力を大幅に強化します。高度な自動化と高活性物質の取り扱い能力により、同社は高活性化合物の専門的な製造を必要とする製薬クライアントにより良いサービスを提供できるようになり、需要の拡大を支え、同地域の無菌注射剤CMO市場の拡大を後押しすることになります。

無菌注射剤CMO市場の主要企業

無菌注射剤CMO市場の主要なグローバル企業には、Catalent, Inc., Thermo Fisher Scientific Inc., Samsung Biologics, WuXi Biologics, Lonza, Recipharm AB., Pfizer Inc., Fresenius Kabi, Assia Chemical Industries Ltd, and Aenova Holding GmbH,などが挙げられます。

主な動向

2024年12月、Endo, Inc.は、米国食品医薬品局(FDA)が、インドのインドールに新設された2万平方フィートの無菌製造施設におけるVASOSTRICT(バソプレシン注射液、USP)の商業生産を承認したと発表しました。この画期的な出来事は、エンド社の無菌注射剤生産能力を向上させ、同社の注射剤ソリューション事業の長期的な成長見通しを強化するものです。

【目次】

- 市場の概要と範囲

- 本レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営層向けインサイトと主なポイント

- 市場のハイライトと戦略的ポイント

- 主なトレンドと将来予測

- 製品タイプ別概要

- 包装材料別概要

- 製剤形態別概要

- CMOサービスタイプ別概要

- CMO治療領域別概要

- 地域別概要

- 動向

- 影響要因

- 推進要因

- 製薬企業による投資の増加および新製品の開発

- バイオ医薬品およびバイオシミラーへの需要の高まり

- 製薬分野における研究開発投資の増加

- 制約要因

- 高い製造コスト

- 品質管理に関連する課題

- 厳格な規制要件

- 機会

- 推進要因

- 影響要因

- 新興市場での拡大

- 高分子セグメントの成長

- 影響分析

- 高分子セグメントの成長

- 戦略的インサイトと業界見通し

- 市場リーダーとパイオニア

- 新興のパイオニアと有力企業

- 売上高最大のブランドを持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- 最新の動向とブレークスルー

- 規制および償還の動向

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入および拡大のための推奨戦略

- 価格設定分析および価格動向

- 市場リーダーとパイオニア

- 製品タイプ別、世界の無菌注射剤CMO市場

- はじめに

- 製品タイプ別分析および前年比成長率分析(%)

- 製品タイプ別市場魅力度指数

- 低分子化合物*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- セファロスポリン

- ペニシリン

- カルバペネム

- グリコペプチド

- その他

- 高分子化合物

- モノクローナル抗体

- インスリン

- 免疫グロブリン

- サイトカイン

- 血液因子

- その他

- はじめに

- 包装材料別 世界の無菌注射剤CMO市場

- はじめに

- 包装材料別 市場規模分析および前年比成長率分析(%)

- 包装材料別 市場魅力指数

- バイアル*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- アンプル

- プレフィルドシリンジ

- その他

- はじめに

- 世界の無菌注射剤CMO市場、製剤別

- はじめに

- 市場規模分析および前年比成長率分析(%)、製剤別

- 市場魅力度指数、製剤別

- 粉末*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 液剤

- はじめに

- 世界の無菌注射剤CMO市場、CMOサービスタイプ別

- 概要

- 市場規模分析および前年比成長率分析(%)、CMOサービス種別

- 市場魅力度指数、CMOサービス種別

- 開発サービス*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 製造サービス

- 包装サービス

- その他

- 概要

- 世界の無菌注射剤CMO市場、治療領域別

- はじめに

- 市場規模分析および前年比成長率分析(%)、治療領域別

- 市場魅力指数、治療領域別

- 腫瘍学*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 心血管疾患

- 中枢神経系疾患

- 感染症

- 筋骨格系疾患

- 内分泌疾患

- その他

- はじめに

- 世界の無菌注射剤CMO市場、地域別市場分析および成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、包装材料別

- 市場規模分析および前年比成長率分析(%)、製剤別

- 市場規模分析および前年比成長率分析(%)、CMOサービスタイプ別

- 市場規模分析および前年比成長率分析(%)、治療領域別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域ごとの動向

- 製品タイプ別市場規模分析および前年比成長率(%)

- 包装材料別市場規模分析および前年比成長率(%)

- 製剤別市場規模分析および前年比成長率(%)

- CMOサービス種別市場規模分析および前年比成長率(%)

- 市場規模分析および前年比成長率分析(%)、治療領域別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- 欧州その他

- 南米

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、包装材料別

- 市場規模分析および前年比成長率分析(%)、製剤別

- 市場規模分析および前年比成長率分析(%)、CMOサービス種別

- 市場規模分析および前年比成長率分析(%)、治療領域別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、包装材料別

- 市場規模分析および前年比成長率分析(%)、製剤別

- 市場規模分析および前年比成長率分析(%)、CMOサービス種別

- 市場規模分析および前年比成長率分析(%)、治療領域別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 包装材料別市場規模分析および前年比成長率分析(%)

- 製剤別市場規模分析および前年比成長率分析(%)

- CMOサービスタイプ別市場規模分析および前年比成長率分析(%)

- 治療領域別市場規模分析および前年比成長率分析(%)

- はじめに

- 競合環境および市場ポジショニング

- 競合の概要および主要市場プレイヤー

- 市場シェア分析およびポジショニング・マトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオおよびイノベーションにおける主な動向

- 企業ベンチマーキング

- 企業プロファイル

- Catalent, Inc*

- 会社概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI)

- 過去および予測製品売上高

- 製品販売数量

- Catalent, Inc*

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主な動向

- 合併・買収

- 主要な製品開発活動

- 規制当局の承認など

- SWOT分析

- 地域別収益シェア

- 企業収益

- サーモフィッシャーサイエンティフィック社

- サムスン・バイオロジクス

- ウーシー・バイオロジクス

- ロンザ

- レシファームAB

- ファイザー社

- フレゼニウス・カビ

- アシア・ケミカル・インダストリーズ社

- アエノバ・ホールディング社 (*リストは網羅的ではありません)

- 前提条件および調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD9635

- 家庭用超音波式加湿器市場:グローバル予測2025年-2031年

- ビタミンAの中国市場:500,000IU/g、1,000,000IU/g、200,000-300,000IU/g、100,000IU/g以下、その他

- テトラメチルビフェノールの世界市場

- ダブルITO導電性ガラスの世界市場2025:種類別(0.5mm、0.4mm、その他)、用途別分析

- テストステロンシクロペンチルプロピオネートの世界市場

- 油田掘削流体の中国市場:水性流体、油性流体、その他

- ハラゼパム(CAS 23092-17-3)の世界市場2020年~2025年、予測(~2030年)

- スマートラベル市場:グローバル予測2025年-2031年

- 小児用経腸栄養セットの世界市場2025:種類別(経腸栄養ポンプ、薄型胃瘻造設装置、胃瘻チューブ、経鼻胃チューブ、その他)、用途別分析

- 世界のパルスフィールドアブレーション市場(2025 – 2034):製品種類別、エンドユーザー別分析レポート

- 胎児牛血清の世界及び日本市場2026年:種類別(北米産、南米アメリカ産、オーストラリア産)

- 世界の植物抽出物市場(2025 – 2030):種類別、用途別、形態別、原料源別、抽出プロセス別、地域別分析レポート