性感染症(STD)診断の世界市場規模は2033年までにCAGR 7.1%で拡大する見通し

市場概要

市場概要

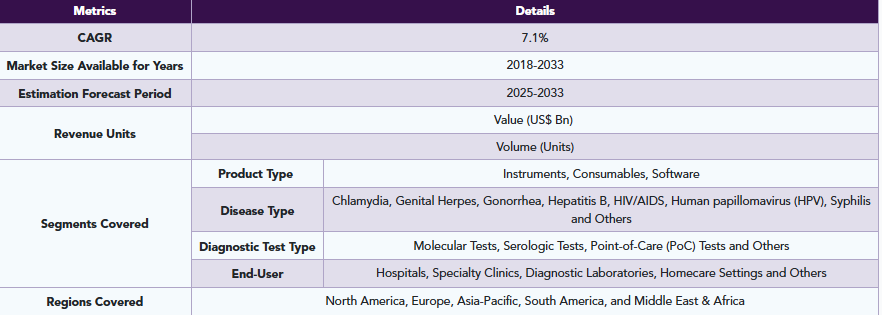

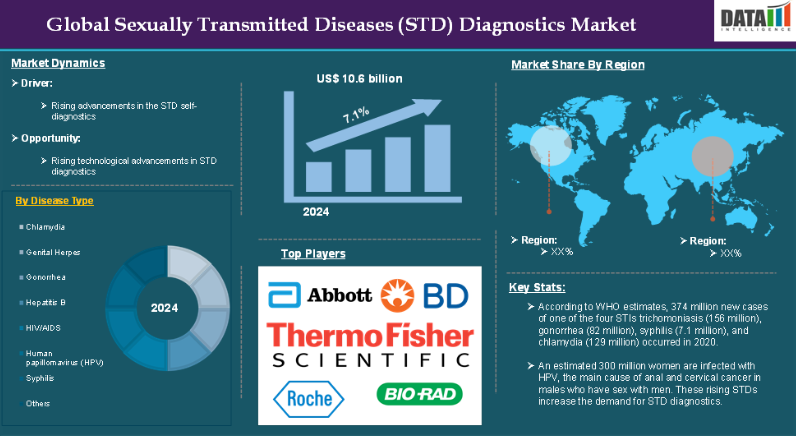

DataM Intelligenceのレポートによると、世界の性感染症(STD)診断市場は2024年に106億米ドルに達し、2033年までに194億米ドルに達すると予想されています。2025年から2033年の予測期間において、年平均成長率(CAGR)7.1%で成長すると見込まれています。

性感染症(STD)診断とは、個人における性感染症(STI)の有無を検出、特定、および確認するために用いられる医療プロセスおよび技術を指します。これらの疾患は主に性的接触を通じて感染し、細菌、ウイルス、または寄生虫によって引き起こされる可能性があります。性感染症(STD)診断には、症状が現れる前の早期段階で感染を検出するための幅広い臨床検査、臨床評価、およびスクリーニング手法が含まれており、これにより適時の治療が可能となり、他者への感染リスクを低減することができます。

性感染症(STD)診断への需要は、性的健康に対する意識の高まりから診断技術の進歩に至るまで、様々な要因によって牽引されています。例えば、WHOの推計によると、2020年には、4つの性感染症(トリコモナス症(1億5600万人)、淋病(8200万人)、梅毒(710万人)、クラミジア(1億2900万人))のうちいずれか1つについて、3億7400万件の新規症例が発生しました。推定3億人の女性がHPVに感染しており、これは男性間性行為を行う男性における肛門がんおよび子宮頸がんの主な原因となっています。こうした性感染症の増加は、STD診断の需要を高めています。

市場の動向:推進要因と抑制要因

性感染症(STD)の自己診断技術の進歩

性感染症(STD)の自己診断技術の進歩は、性感染症(STD)診断市場の成長を大きく牽引しており、予測期間を通じて市場を牽引すると予想されます。性感染症の自己検査キットにより、個人は医療専門家の助けを借りずに自宅で検査を行うことができ、プロセスがより便利でプライバシーが守られるようになります。この傾向は、性感染症検査に伴うスティグマを軽減する上で特に重要な役割を果たしています。

例えば、2024年8月、ノバスコシア州は性感染症の無料自宅検査を提供する予定であり、これは重要な性的健康ケアへの障壁を軽減するための重要な一歩であると、州のエイズ連合の代表は述べています。

さらに、2023年6月には、ライフセル・インターナショナル社が、患者が自宅のプライバシーの中で細胞スワブや組織サンプルを採取できる検査キットを発売しました。これらは、女性の子宮頸がんの原因となるヒトパピローマウイルス(HPV)や、梅毒や淋病などの性感染症の検出に使用できます。

最新の自己診断検査は迅速な結果提供を目的として設計されており、これが市場の大きな推進力となっています。ユーザーは20分から1時間で検査結果を得ることができ、即座に答えを求めている人々にとってより魅力的なものとなっています。例えば、OraQuick社は、実験室の機器を必要とせず、20分で結果が出る迅速なHIV検査を提供しています。迅速なフィードバックが得られる検査ほど利用されやすいため、こうした検査のスピードと手軽さが、その人気の高まりに寄与しています。

認識と教育の不足

認識と教育の不足は、性感染症(STD)診断市場の成長における大きな障壁となっています。診断技術の進歩や検査オプションの増加にもかかわらず、STD検査の重要性に対する理解不足や、性に関する健康教育の欠如が、診断サービスの普及を妨げています。

多くの人々は、性感染症に伴うリスク、特に気づかれないまま進行する無症状の感染症について認識していません。この認識不足は、特に自分自身をリスクにさらされているとは認識していない層において、検査率の低さにつながっています。例えば、CDC(米国疾病予防管理センター)によると、米国では5人に1人近くが性感染症に感染していますが、検査を受けないため、多くの人が未診断のままです。これは、クラミジアや淋病など、多くの場合無症状で進行する感染症において特に顕著です。

検査の必要性を認識していても、社会的偏見を恐れて検査を避ける人は少なくありません。これは、性に関する健康の話題がタブー視される保守的な社会において特に顕著です。例えば、インドでは、文化的規範により性に関する健康についての率直な対話が妨げられており、その結果、検査率が低下しています。『Indian Journal of Public Health』の調査によると、調査対象となった若者の50%以上が、社会的偏見を恐れて性感染症に関する医師の助言や検査を受けることをためらっていました。

主要企業・市場シェア

市場セグメント分析

世界の性感染症(STD)診断市場は、製品タイプ、疾患タイプ、診断検査タイプ、エンドユーザー、および地域に基づいてセグメント化されています。

疾患タイプ:

クラミジアのセグメントが、性感染症(STD)診断市場のシェアを支配すると予想されます

クラミジアは世界的に最も一般的な性感染症の一つであり、特に若年成人や青少年に影響を及ぼしています。米国疾病予防管理センター(CDC)の推計によると、米国だけで年間180万件以上のクラミジアの新規症例が報告されており、同国で最も頻繁に報告される性感染症となっています。

クラミジアは、特に女性において無症状であることが多く、未診断の症例率が高くなっています。そのため、感染に気づいていない可能性のある性的に活発な人々を中心に、定期的な検査が極めて重要となります。その結果、定期的なスクリーニングや診断検査への需要が高まっています。したがって、多くの市場プレイヤーがクラミジア検査のためのSTD診断技術を推進しています。

例えば、2024年5月、Sherlock Bio社は、クラミジアを含む性感染症(STI)を特定するための市販の迅速検査の試験を開始し、2025年半ばまでの販売を計画しています。同社のCRISPR技術に基づく検査の精度を、広く使用されているクラミジアの臨床検査と比較するため、同社は全米20カ所の研究拠点で、性的に活発なボランティア2,500人を募集する予定です。

クラミジアは抗生物質による治療が極めて有効であるため、長期的な健康上の合併症を防ぐには、早期発見と早期治療が鍵となります。CDCや米国予防医療作業部会(USPSTF)を含む多くの保健当局は、25歳未満の性的に活発な女性およびハイリスクグループに属する人々に対し、クラミジアの定期的なスクリーニング検査を推奨しています。

地域別市場シェア

北米は、性感染症(STD)診断薬市場において重要な地位を占めると予想されています

北米、特に米国は、世界的に見ても性感染症の罹患率が最も高い地域の一つです。米国疾病予防管理センター(CDC)の報告によると、2020年から2021年の間に、米国ではクラミジア、淋病、梅毒の症例が250万件以上診断されました。この地域における性感染症の高い発生率は、診断検査の需要を牽引しています。

米国では、性感染症の主要な一因であるHIVに関しても、重大な課題に直面しています。HIV.govによると、現在120万人以上の米国人がHIVと共に生活しており、さらに多くの人々がHIV感染のリスクにさらされています。CDCによると、米国では年間約3万8,000人がHIVと診断されており、これが定期的なHIV検査および診断への需要に寄与しています。

北米では、定期的な性感染症検査、早期診断、および治療を促進する強力な公衆衛生政策が功を奏しています。CDCやその他の組織は、性感染症診断に対する認識向上と利用促進を目的とした数多くのプログラムを実施しています。例えば、若者に性感染症検査を受けるよう促す「Get Yourself Tested(GYT)」キャンペーンは、特に性的に活発な若者の間で、認識と検査受診率を大幅に高めました。この取り組みにより、診断サービスや検査キットへの需要がさらに高まっています。

北米は、性感染症向けの先進的な診断技術の導入において世界をリードしています。在宅診断キット、迅速診断検査、ポイント・オブ・ケア検査などの技術は、その精度、使いやすさ、迅速な結果提供により、地域全体で広く利用されています。

例えば、2023年8月には、iHealth Labs, Inc.(iHealth)によるHIVおよび梅毒検査用の「Home Collection Kit」が発売されました。18歳以上の誰でも、自宅のプライバシーが守られた環境で、FDA承認の溶液を使用して、梅毒およびHIV(I型、II型、P24抗原)の検査用血液サンプルを採取することができます。利用者は、送料込みの翌日配達用ラベルを使って検体を検査機関へ郵送し、最短2日で正確かつプライバシーが守られた結果を受け取ることができます。米国における性感染症(STD)の問題が深刻化する中、iHealthはSTDの市販検査(OTC)カテゴリーにおいて初の自宅採取ソリューションを発売することでこれに対応しました。

性感染症(STD)診断市場において、アジア太平洋地域が最も急速に成長しています

45億人以上が暮らすアジア太平洋地域では、性感染症の発生率が驚くべき勢いで増加しています。世界保健機関(WHO)によると、世界の性感染症症例の相当な割合をアジアが占めています。中国、インド、タイでは、特に若者やハイリスクグループの間で、クラミジア、淋病、梅毒などの性感染症の発生率が増加しています。

例えば、米国国立衛生研究所(NIH)によると、世界では毎年、4つの治療可能な性感染症(クラミジア、淋病、梅毒、トリコモナス症)の新規症例が3億7,600万件発生しており、その相当数がアジアで発生しています。インドでは、梅毒とクラミジアが最も一般的な性感染症の一つであり、診断検査の需要が高まっています。

過去10年間、アジアの多くの地域で、性感染症検査の重要性を含む性健康問題に対する意識が高まっています。これは主に、世界的な保健キャンペーン、教育活動、および性感染症やHIV/エイズ予防に関するメディア報道の増加によって推進されています。例えば、インドでは、インドHIV/エイズ同盟やインド人口財団などが実施する公衆衛生キャンペーンが、性感染症やHIVに関する認識を広め、検査を受けるよう人々を後押しする上で重要な役割を果たしており、その結果、検査の頻度が高まり、診断サービスへの需要が増加しています。

さらに、アジア太平洋地域のいくつかの政府は、性感染症対策の重要性を認識し、予防、教育、および診断サービスへの投資を行っています。例えば、インド政府は「国家エイズ対策プログラム(NACP)」を立ち上げ、多くの公衆衛生センターでHIV、梅毒、その他の性感染症の無料検査と治療を提供しています。

主要なグローバル企業

性感染症(STD)診断市場における主要なグローバル企業には、Abbott Laboratories、Becton, Dickinson, and Company、F. Hoffmann-La Roche Ltd.、Bio-Rad Laboratories, Inc.、Thermo Fisher Scientific Inc.、Hologic, Inc.、QIAGEN N.V.、Diasorin S.p.A.、Seegene Inc.、Bosch Healthcare Solutions GmbHなどが挙げられます。

【目次】

- 市場の概要と範囲

- 本レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営層向けインサイトと主なポイント

- 市場のハイライトと戦略的ポイント

- 主なトレンドと将来予測

- 製品タイプ別概要

- 疾患タイプ別概要

- 診断検査タイプ別概要

- エンドユーザー別概要

- 地域別概要

- 市場動向

- 影響要因

- 推進要因

- 性感染症(STD)の自己診断における技術の進歩

- 抑制要因

- 認知度と教育の不足

- 機会

- 影響分析

- 推進要因

- 影響要因

- 戦略的インサイトと業界見通し

- 市場リーダーとパイオニア

- 新興のパイオニアと主要プレイヤー

- 最大の販売実績を持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- 新興スタートアップと主要なイノベーター

- CXOの視点

- 最新の動向とブレークスルー

- ケーススタディ/進行中の研究

- 規制および償還の動向

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足のニーズとギャップ

- 市場参入および拡大のための推奨戦略

- シナリオ分析:ベストケース、ベースケース、ワーストケースの予測

- 価格分析および価格動向

- 市場リーダーとパイオニア

- 性感染症(STD)診断市場、製品タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場魅力度指数、製品タイプ別

- 機器*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 消耗品

- ソフトウェア

- はじめに

- 性感染症(STD)診断市場、疾患タイプ別

- 概要

- 市場規模分析および前年比成長率分析(%)、疾患タイプ別

- 市場魅力度指数、疾患タイプ別

- クラミジア*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 性器ヘルペス

- 淋病

- B型肝炎

- HIV/エイズ

- ヒトパピローマウイルス(HPV)

- 梅毒

- その他

- 概要

- 性感染症(STD)診断市場、診断検査タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%)、診断検査タイプ別

- 市場魅力指数、診断検査タイプ別

- 分子検査*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 血清学的検査

- ポイント・オブ・ケア(PoC)検査

- その他

- はじめに

- 性感染症(STD)診断市場、エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 専門クリニック

- 診断検査機関

- 在宅医療

- その他

- はじめに

- 性感染症(STD)診断市場、地域別市場分析および成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- 概要

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、疾患タイプ別

- 市場規模分析および前年比成長率分析(%)、診断検査タイプ別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、疾患タイプ別

- 市場規模分析および前年比成長率分析(%)、診断検査種別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- 南米

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、疾患タイプ別

- 市場規模分析および前年比成長率分析(%)、診断検査タイプ別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、疾患タイプ別

- 市場規模分析および前年比成長率分析(%)、診断検査種別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他地域

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 疾患タイプ別市場規模分析および前年比成長率分析(%)

- 診断検査タイプ別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- はじめに

- 競合環境および市場でのポジショニング

- 競合の概要および主要市場プレイヤー

- 市場シェア分析およびポジショニング・マトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオおよびイノベーションにおける主な動向

- 企業ベンチマーキング

- 企業プロファイル

- アボット・ラボラトリーズ*

- 会社概要

- 製品ポートフォリオおよび説明

- 財務概要

- 主な動向

- SWOT分析

- ベクトン・ディッキンソン・アンド・カンパニー

- F. ホフマン・ラ・ロシュ社

- バイオ・ラッド・ラボラトリーズ社

- サーモフィッシャーサイエンティフィック社

- ホロジック社

- QIAGEN N.V.

- ディアソリン社

- シーゲン社

- ボッシュ・ヘルスケア・ソリューションズ社 (*リストは網羅的ではありません)

- アボット・ラボラトリーズ*

- 前提条件および調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: MD9029

- デジタルマーケティング市場レポート:デジタルチャネル別(Eメールマーケティング、検索エンジン最適化(SEO)、消費者向けインタラクティブサイト、オンライン/ディスプレイ広告、ブログ・ポッドキャスティング(マイクロブログを含む)、ソーシャルネットワークマーケティング、モバイルマーケティング、バイラルマーケティング、デジタルOOHメディア、オンラインビデオマーケティング、その他)、エンドユース産業別(自動車、BFSI、教育、政府機関、ヘルスケア、メディア・エンターテイメント、その他)、地域別 2024-2032

- 風力・太陽光ハイブリッド街路灯の世界及び日本市場2026年:種類別(街路灯、フロアランプ/ボラードライト、ポールライト、スポットライト/フラッドライト)

- UVマスクアライナーの世界及び日本市場2026年:種類別(自動型、手動型)

- アプリケーション変革の世界市場規模調査:サービス別(クラウドアプリケーション移行、アプリケーションリプラットフォーム、アプリケーション統合)、組織規模別、業種別(小売、IT・通信、政府機関、ヘルスケア、製造)、地域別予測:2022-2032年

- 分岐アルキルフェノールの世界及び日本市場2026年:種類別(オルトアルキルフェノール、メタアルキルフェノール、パラアルキルフェノール)

- 世界のスポーツ医学市場規模/シェア/動向分析レポート:製品別、 用途別、エンドユーザー別、地域別(~2033年)

- クリーニング用真空炉市場:グローバル予測2025年-2031年

- 長期エネルギー貯蔵の世界市場規模調査:技術別(機械式貯蔵、熱式貯蔵、電気化学式貯蔵)、期間別(8~24年、24~36年超、36年超)、容量別(50MWまで、50~100MW、100MW超)、用途別、エンドユーザー別、地域別予測:2022~2032年

- グリーン水素の世界市場規模は2032年までにCAGR 60.0%で拡大する見通し

- 超高屈曲性農業用タイヤ(VF農業用タイヤ)の世界及び日本市場2026年:種類別(後輪駆動、前輪操舵)

- 世界のPFAS廃棄物管理市場(2025 – 2031):処理技術別、サービス形態別、最終用途別、地域別分析レポート

- 二輪車用照明の中国市場:ハロゲンライト、LEDライト、その他