タンパク質&タンパク質結晶の世界市場規模は2030年までにCAGR 9.5%で拡大する見通し

市場概要

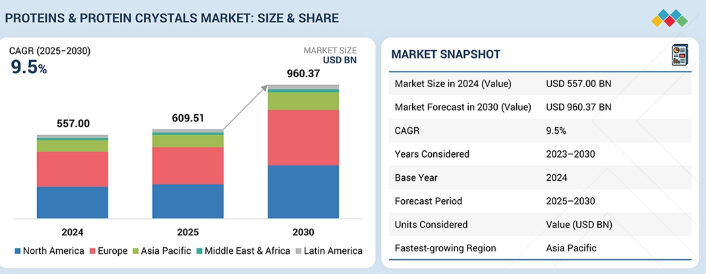

世界のタンパク質・タンパク質結晶市場は、2024年に5,570億米ドルと評価され、2025年には6,095億1,000万米ドルに達した。2025年から2030年にかけて堅調な年平均成長率(CAGR)9.5%で拡大し、期間末までに9,603億7,000万米ドルに達すると予測されている。タンパク質・タンパク質結晶市場の成長は、生物学的製剤およびタンパク質ベース医薬品の需要増加、結晶化技術の継続的な技術革新、バイオ医薬品および創薬分野における研究費の増加によって牽引されている。構造生物学や精密医療における応用拡大も市場拡大を促進している。さらに、産業プロセス、食品・飲料・栄養補助食品、化粧品、組織工学、再生医療における酵素・タンパク質の応用拡大が成長を加速させている。さらに、バイオ修復や廃水処理などの環境応用分野、ハイスループット結晶化技術の進歩、自動化技術の発展、効率的で再現性の高いタンパク質ベースのアッセイへの需要が相まって、複数セクターにわたる市場拡大を推進している。

主なポイント

アジア太平洋地域は、タンパク質・タンパク質結晶市場において8.7%という最高CAGR(年平均成長率)を記録すると予測されている。

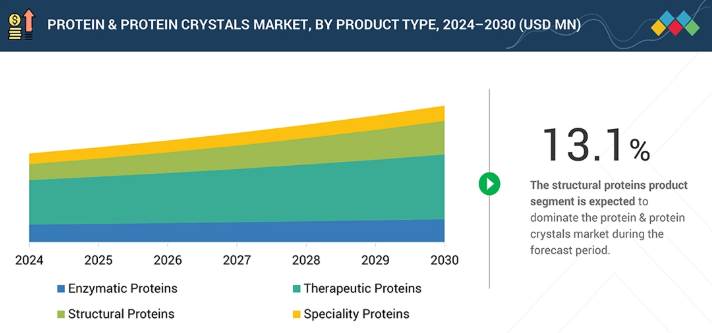

製品タイプ別では、治療用タンパク質セグメントが2025年に最大の市場シェアを占めると推定される。

医療用途は2024年に29.7%という最大の市場シェアを占めると推定される。

エンドユーザー別では、研究機関・学術機関・CROセグメントが予測期間中に9.2%という最高CAGRを記録すると予測される。

ダナハー(米国)、サーモフィッシャーサイエンティフィック(米国)、サノフィ(フランス)、メルクKGaA(ドイツ)、アムジェン(米国)、イーライリリー(米国)、ロシュ(スイス)は、高い市場シェアと製品展開により主要企業として位置付けられている。

Agilent(米国)、武田薬品工業(日本)、International Flavours and Fragrances(米国)、Biocon(インド)などの企業は、専門的なニッチ分野で確固たる地位を築くことで、新興企業や中小企業の中でも際立った存在となっており、新興市場リーダーとしての可能性を強調している。

タンパク質およびタンパク質結晶市場は、構造生物学、医薬品開発、バイオ医薬品研究における高純度タンパク質への需要の高まりによって牽引されている。酵素工学、治療用タンパク質生産、診断検査における応用拡大が市場成長を加速させています。組換えタンパク質発現システム、自動結晶化プラットフォーム、AIベースの構造予測ツールといった技術革新は、研究効率と精度を向上させ、学術・産業両分野におけるタンパク質・タンパク質結晶技術の活用を促進しています。

顧客の顧客に影響を与えるトレンドとディスラプション

タンパク質・タンパク質結晶市場では、業界を再構築する複数の変革的トレンドとディスラプションが進行中である。ハイスループットタンパク質結晶化、自動化、AI駆動構造生物学の進歩が創薬とバイオ医薬品開発を加速させている。標的療法とバイオ医薬品の台頭により高純度タンパク質と結晶化ツールの需要が増加する一方、酵素工学と構造タンパク質応用分野の革新が産業・農業・化粧品分野での利用を拡大している。新規結晶化技術、ラボオンチップシステム、AI支援タンパク質モデリングといった破壊的技術は、材料要件と実験期間を削減し効率性を推進している。これらの動向は研究生産性を高めるだけでなく、医療、バイオエネルギー、組織工学、環境分野における新たな応用を可能にし、世界的な市場成長と競争力学に大きな影響を与えている。

主要企業・市場シェア

市場エコシステム

タンパク質・タンパク質結晶市場は、製造業者、供給業者、研究機関、学術機関、受託研究機関(CRO)、規制当局など多様なステークホルダーで構成される。製造業者は高度な発現システム、結晶化プラットフォーム、自動化スクリーニング技術を通じて革新を推進し、供給業者は必須試薬、緩衝液、精製ツールを提供する。流通業者はグローバル市場へのアクセスを促進し、規制機関は研究・治療用途における品質・安全基準の遵守を確保する。学術・研究機関は新たなタンパク質構造の発見や創薬設計支援において重要な役割を担う。主要企業にはDanaher(米国)、Thermo Fischer Scientific Inc.(米国)、Sanofi(フランス)、Agilent(米国)、武田薬品工業(日本)、International Flavours and Fragrances(米国)、Biocon(インド)などが含まれる。

地域

予測期間中、アジア太平洋地域が世界の血管イメージング市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、複数の応用分野における強い需要により、タンパク質・タンパク質結晶市場で最高のCAGRを記録すると予想される。医療分野では、タンパク質は治療薬、ワクチン、診断薬、個別化医療を支える。農業分野では飼料、作物保護、肥料を強化し、バイオエネルギー分野ではバイオマス変換やバイオ燃料生産にタンパク質を利用する。化粧品・栄養補助食品分野ではコラーゲンやエラスチンなどの構造タンパク質が活用され、組織工学・再生医療・環境応用分野では創傷治癒やバイオレメディエーションの足場としてタンパク質が依存されている。同地域の拡大する研究インフラ、産業成長、高まる消費者需要が、こうした多用途用途を市場成長の主要推進力としている。

タンパク質・タンパク質結晶市場:企業評価マトリックス

Thermo Fisher Scientific (US) and F. Hoffmann-La Roche AG (Switzerland)は、強力な製品ポートフォリオ、グローバルな事業展開、高い革新性によりタンパク質・タンパク質結晶市場をリードしている。Agilent(米国)や Novo Nordisk(デンマーク)などの新興リーダー企業は、強力な製品イノベーションを発揮していますが、同様に堅調な長期的成長戦略を欠いています。Sanofi(フランス)や Takeda(米国)などの普及型企業は、強力な事業戦略を有していますが、製品ラインは限定的であるか、あるいはあまり革新的ではありません。参加企業は、提供製品が限定的で戦略的開発も限られているニッチ企業であり、競争の激しい市場のダイナミクスにはほとんど貢献していません。

主要市場プレーヤー

Abbott (US)

Danaher (US)

Thermo Fischer scientific (US)

RayBiotech (US)

Merck (Germany)

Amgen (US)

Eli lilly (US)

Roche (Switzerland)

Novo Nordisk (Denmark)

Pfizer (US)

【目次】

1

はじめに

29

2

エグゼクティブサマリー

33

3

プレミアムインサイト

38

4

市場概要

AI駆動型イノベーションは、高コストと技術的障壁にもかかわらず、タンパク質ベースの医薬品開発における成長を解き放つ。

42

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

構造ベースの創薬・開発への注目の高まり

4.2.1.2

タンパク質ベースの医薬品開発に対する需要の増加

4.2.1.3

治療用タンパク質に対する需要の増加

4.2.1.4

結晶化手法における技術的進歩

4.2.2

抑制要因

4.2.2.1

タンパク質結晶化における高い技術的複雑性と低い成功率

4.2.2.2

脆弱な集団における電離放射線への曝露および被曝関連懸念

4.2.2.3

商業化のための高コスト、技術的専門知識、および先進的なインフラの必要性

4.2.3

機会

4.2.3.1

AIを活用したイノベーションの統合

4.2.3.2

学界と産業界の連携

4.2.3.3

構造生物学、バイオ医薬品、先進的な医薬品開発への多額の投資と資金調達

4.2.4

課題

4.2.4.1

タンパク質結晶化における再現性の問題点

4.2.4.2

組換えタンパク質生産におけるスケーラビリティの懸念事項

4.3

満たされていないニーズ

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3プレイヤーによる戦略的動き

5

業界動向

包括的なサプライチェーン分析と価格分析に基づく戦略的洞察で、進化する業界の力学をナビゲートします。

51

5.1

ポーターの5つの力分析

5.1.1

買い手の交渉力

5.1.2

供給者の交渉力

5.1.3

新規参入の脅威

5.1.4

代替品の脅威

5.1.5

競争の激しさ

5.2

マクロ経済見通し

5.2.1

GDP動向と予測

5.2.2

世界環境産業の動向

5.2.3

世界医療産業の動向

5.3

サプライチェーン分析

5.3.1

主要企業

5.3.2

中小企業

5.3.3

エンドユーザー

5.4

バリューチェーン分析

5.4.1

研究開発

5.4.2

製造

5.4.3

流通、マーケティング・販売、アフターサービス

5.5

エコシステム分析

5.6価格分析5.6.1製品別タンパク質及びタンパク質結晶の平均販売価格(2024年)5.6.2地域別タンパク質及びタンパク質結晶の平均販売価格動向(2022年~2024年)5.7貿易分析5.7.1HSコード3507の輸入データ、2021–2024年5.7.2HSコード3507の輸出データ、2021–2024年5.7.3HSコード293719の貿易分析5.8主要会議・イベント(2025–2026年)5.9顧客のビジネスに影響を与えるトレンド/ディスラプション5.10投資・資金調達シナリオ5.11ケーススタディ分析5.11.1治療標的に対する高親和性ミニバインダータンパク質の計算設計5.122025年米国関税がタンパク質・タンパク質結晶市場に与える影響5.12.1主要関税率5.12.2主要関税率5.12.3価格影響分析5.12.4国・地域への影響5.12.4.1北米5.12.4.1.1米国5.12.4.2欧州5.12.4.3アジア太平洋5.12.5最終用途産業への影響6技術、特許、デジタル、AI導入による戦略的破壊新興技術とAIを活用し、タンパク質市場に革命を起こし、導入障壁を克服する。716.1主要な新興技術6.1.1低温結晶化6.1.2X線自由電子レーザー(XFEL)6.1.3計算タンパク質設計ツール6.2補完技術6.2.1マイクロ流体技術およびラボオンチップ(LOC)技術6.2.2核磁気共鳴(NMR)分光法6.3特許分析6.4AI/汎用AIがタンパク質・タンパク質結晶市場に与える影響6.4.1主要ユースケースと市場潜在性6.4.2タンパク質・タンパク質結晶市場におけるベストプラクティス6.4.3事例研究6.4.4相互接続された隣接エコシステムと市場プレイヤーへの影響6.4.5タンパク質・タンパク質結晶市場におけるジェネレーティブAI導入への顧客の準備状況6.5成功事例と実世界での応用例6.6規制環境6.6.1

規制機関、政府機関、その他の組織

6.7

業界標準

6.8

認証、表示、およびエコ基準

6.8.1

認証および適正製造/品質基準

6.8.2

表示及びトレーサビリティ

6.8.3

環境基準/環境/持続可能性認証

6.9

顧客環境及び購買行動

6.9.1

意思決定プロセス

6.10

主要ステークホルダーと購買基準

6.10.1

購買プロセスにおける主要ステークホルダー

6.10.2

主要購買基準

6.11

導入障壁と内部課題

6.12

様々な最終用途産業からの未充足ニーズ

7

タンパク質及びタンパク質結晶市場、製品タイプ別

市場規模及び成長率予測分析(2030年まで、10億米ドル単位) | 22のデータ表

86

7.1

はじめに

7.2

酵素タンパク質

7.2.1

工業用酵素

7.2.1.1

グリーン製造と持続可能なソリューションへの焦点が採用を促進

7.2.2

食品用酵素

7.2.2.1

食品ベース技術の拡大が市場成長を牽引

7.3

治療用タンパク質

7.3.1

モノクローナル抗体

7.3.1.1

モノクローナル抗体技術による疾患の標的化と治療の進歩が採用を促進

7.3.2

インスリン

7.3.2.1

インスリン開発への投資強化が市場成長を促進

7.3.3

ホルモン

7.3.3.1

ホルモン疾患向け新薬・新療法の導入がセグメント成長を推進

7.3.4

凝固因子

7.3.4.1

高度な凝固タンパク質技術による止血療法の強化が市場成長を促進

7.4

構造タンパク質

7.4.1

研究用タンパク質

7.4.1.1

AI統合による創薬・分子研究を強化する研究用タンパク質

7.4.2

構造タンパク質

7.4.2.1

コラーゲンおよび結合組織の知見による構造タンパク質の進歩が市場成長を促進

7.5

特殊タンパク質

7.5.1

工業用タンパク質

7.5.1.1

先進的タンパク質技術による工業プロセスの最適化を実現する工業用タンパク質

7.5.2

栄養タンパク質

7.5.2.1

医薬品療法を補完する、エビデンスに基づく疾患特異的栄養を実現する栄養タンパク質 7.5.3

分析用タンパク質

7.5.3.1

品質管理と科学的発見を支える分析用タンパク質 7.5.4

化粧品用タンパク質

7.5.4.1セグメント成長を支える革新的なパーソナルケア製品に焦点を当てる 7.5.5

コスメシューティカルタンパク質

7.5.4.1

セグメント成長を支える革新的なパーソナルケア製品に焦点を当てる

7.5.5

機能性食品タンパク質

7.5.5.1

栄養プロファイルの消化性を改善する先進タンパク質を配合した機能性食品・飲料

8

用途別タンパク質・タンパク質結晶市場

2030年までの市場規模と成長率予測分析(単位:10億米ドル) | 9データ表

105

8.1

はじめに

8.2

ヘルスケア

8.2.1

市場を牽引するタンパク質工学、構造生物学、およびハイスループット結晶化の進展

8.3

組織工学

8.3.1

タンパク質ベースの組織工学による先進的再生医療の開発が市場成長を促進

8.4

農業・動物栄養

8.4.1

タンパク質ベースのソリューションによる農業生産性と動物の健康の向上に焦点を当て、市場を牽引

8.5

工業プロセス

8.5.1

高性能で環境に優しい製品への需要の高まりが市場成長を牽引

8.6

バイオエネルギーと環境

8.6.1

持続可能なエネルギーと環境に優しいソリューションへの需要の高まりが市場成長を促進する。

8.7

コスメシューティカルおよびニュートラシューティカル

8.7.1

消化性と栄養素供給を向上させるタンパク質ベースのニュートラシューティカルの進歩

8.8

その他の用途

9

エンドユーザー別タンパク質・タンパク質結晶市場

2030年までの市場規模と成長率予測分析(10億米ドル単位) | 17のデータ表

114

9.1

はじめに

9.2

製薬産業

9.2.1

医薬品開発

9.2.1.1

市場成長を促進する自社バイオ医薬品創出・プロセス開発活動の増加

9.2.2

製剤/製造

9.2.2.1

最適化された製剤と製造によるタンパク質治療薬の進展がセグメント成長を促進

9.2.3

保管・在庫管理

9.2.3.1

供給の最適化、廃棄物の削減、在庫切れの防止のための最適な保管・在庫管理

9.3

バイオテクノロジー産業

9.3.1

医薬品開発

9.3.1.1

セグメント成長を支援する精密医療/個別化医療および先進治療法の成長

9.3.2

製剤/製造

9.3.2.1

バイオテクノロジー産業における製造施設の拡大が市場成長を支える

9.3.3

保管・在庫管理

9.3.3.1

安全、品質、入手可能性の向上のためのタンパク質およびタンパク質結晶の保管および在庫管理の最適化 9.4

研究、学術、およびクロス

9.4.1

医薬品開発および発見

9.4.1.1

セグメントの成長を促進するタンパク質およびタンパク質結晶の応用に関する進歩の加速に焦点を当てる 9.4.2

進歩の加速に焦点を当てるセグメント成長を促進するタンパク質およびタンパク質結晶の応用

9.4.2

ライフサイエンス研究

9.4.2.1

市場を後押しする標的治療戦略を策定するための研究範囲の拡大

9.5

食品・飲料産業

9.5.1

高タンパク質食、栄養補助食品、機能性食品への需要増加が市場成長を促進

9.6

その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AST 10005

- 世界の感圧粘着テープ市場規模・予測:種類別(片面、両面)、接着剤種類別(アクリル、ゴム)、技術別(溶剤系、ホットメルト、水系)、基材別(PP、紙)、最終用途別(医療・衛生)、地域別予測(2026年~2035年)

- ダイヤモンドアートペインティングの世界市場規模は2031年までにCAGR 4.8%で拡大する見通し

- エンボス加工TPUフィルムの世界市場

- 世界の検索拡張世代(RAG)市場(2025 – 2030):用途別、エンドユーザー別、展開種類別分析レポート

- 世界の細胞培養用添加剤市場(2026年~2033年):製品別(タンパク質由来・組換え、化学的定義)、用途別(細胞・遺伝子治療、創薬)、最終用途別、地域別

- ESR分析装置の中国市場:大きなサンプル数、小さなサンプル数

- 人材専門サービスの世界市場規模調査:サービス別、展開(オンプレミス)、企業規模(大企業)、エンドユース、地域別予測:2022-2032年

- アイケア用化粧品の世界及び日本市場2026年:種類別(マスカラ、アイライナー、アイシャドウ、アイブロウ製品)

- 世界の機能性ペットフード市場規模/シェア/動向分析レポート:種類別、成分別、 用途別、地域別(~2031年)

- L-カルニチンの中国市場:L-カルニチン食品グレード、L-カルニチン飼料グレード、L-カルニチン医薬品グレード

- 昆虫タンパク質の世界市場2025:メーカー別、地域別、タイプ・用途別

- バーチャル試着室の世界市場規模調査、コンポーネント別(ハードウェア、ソフトウェア、サービス)、エンドユーザー別(実店舗、バーチャル店舗)、ユースケース別(アパレル、アイウェア、宝飾品・時計、美容・化粧品)、地域別予測:2022-2032年