医療用金属チューブの世界市場展望:2035年までCAGR 5.2%で成長し、13億ドル規模に達すると推定

市場概要

医療用金属チューブ市場の展望 2035年

2024年の世界産業規模は706.8百万アメリカドル

2025年から2035年にかけて年平均成長率5.2%で成長し、2035年末には13億米ドルに達すると予測

アナリストの視点

医療用金属チューブの世界市場は、革新的な医療装置や機器に対するニーズの高まりが原動力。ステンレス鋼、ニチノール、チタン材料で作られた金属チューブは、その強度、柔軟性、生体適合性により、カテーテル、透析、薬物送達システムで使用されています。これらの材料は、過酷な医療環境に対応できる強度と耐久性が好まれています。

市場の成長はまた、糖尿病や心臓病のような定期的な治療が必要な疾患の有病率の上昇にも起因しています。また、医療分野での技術革新により、専門的で優れた医療装置が開発され、金属チューブの新たな市場機会が生まれています。

北米は、革新的な医療機器に対する需要が高いことから、地理的分布による市場シェアが最も高くなっています。医療分野の進歩に伴い、金属製医療用チューブの需要も継続的に伸びており、市場の継続的な成長をもたらしています。

市場紹介

世界の医療用金属チューブ市場は、医療機器市場のサブセグメントの1つであり、医療用途に不可欠な構成要素を提供しています。金属チューブの用途は、カテーテル、ステント、注射針、点滴ラインなどです。

金属製チューブは、その強度、生体適合性、柔軟性など、医療手技の安全性と効率性を高めるために必要とされるすべての点で選ばれています。製造に使用されるステンレス鋼、チタン、ニチノールなどの材料は、医療使用中に遭遇する力に耐える能力から選択されます。

医療が向上するにつれ、医療装置の精度と信頼性が高 まり、高品位チューブの需要が医療用金属チューブの市 場価値を高めています。

市場関係者は、複雑な手技の効率と柔軟性を向上させるため、チューブの新素材や新デザインを継続的に革新・開発しています。さらに、世界的な疾病の増加傾向や高齢化社会への人口動態の変化により、医療用金属チューブを使用した医療処置の需要が高まっています。

新規参入企業や既存企業の多角化により競争力が強化され、世界中で患者ケアの向上を目的とした革新的な医療装置の開発が進んでいます。

慢性疾患の増加が医療用金属チューブ市場規模を押し上げると予測

医療用金属チューブの世界市場における主要な市場動向は、疾病の蔓延の増加です。現在、病気は至る所で蔓延しているため、カテーテル、ステント、透析チューブなどの医療装置の需要が高まり、医療用金属チューブの必要性が高まっています。

例えば、医療用チューブは一般的に心臓病、糖尿病、癌の治療に使用されます。例えば、腎臓病の患者は透析に頼りますが、その血液循環には金属製の医療用チューブが不可欠です。また、心血管疾患の患者には、ステントやカテーテルが必要であり、その耐久性と特異性のために高級チューブが使用されます。

さらに、がん治療では、点滴ラインや輸液ポンプなどの装置も使用され、安全な薬剤投与のために医療用チューブが必要となります。この傾向は市場を席巻し、製造部門は医療分野の需要に対応した優れた高性能チューブの革新と創出を余儀なくされるでしょう。

市場拡大を後押しする新しいチューブの導入

革新的で効率的な医療用チューブの発売が増加していることが、世界の医療用金属チューブ市場拡大の主な要因となっています。複数の医療分野に特化した高性能医療装置に対する需要の高まりに対応するため、新しい医療用チューブの素材や設計が導入されています。

例えば、フロイデンベルグ・メディカル社は2022年、製薬・バイオ医薬品業界向けに特別に設計されたHelixFlex医療用チューブを発表しました。HelixFlexチューブは、同社の製品ラインナップに追加されたもので、医薬品やワクチンの製造、バイオプロセス、研究室向けに、柔軟な流体ハンドリング、搬送、移送ソリューションを提供します。

また、既存のチューブラインにヒートシールすることも可能。このように、チューブは製薬業界にとって非常に効率的です。オートクレーブ、ガンマ線照射、電子ビームなどの滅菌処理も、衛生的で安全なチューブの供給が可能です。このような技術革新は、医療分野の進化するニーズに応えることで、医療用チューブ市場を牽引しています。

医療用チューブは、他の素材を使用するよりもリサイクル性が高いため、高い性能と安全性が確保され、環境への配慮も強化されています。複数の企業が革新的なチューブ製品を発売しているため、市場は継続的に拡大しており、その結果、患者の利益が増加し、医療分野が発展しています。

医療用金属チューブの世界市場の素材セグメントを支配するステンレス鋼

様々な種類の材料の中でも、ステンレス鋼セグメントは世界の医療用金属チューブ市場を支配しており、予測期間中の市場拡大を牽引すると予想されています。これらの特性により、バイオプラスチックはカテーテル、ステント、透析チューブ、手術装置など多くの医療装置に適しています。

例えば、ステンレス鋼は冠動脈ステントを製造する際に多用され、心血管疾患に対処する際に必要不可欠です。この素材は体内に挿入されたときの強度が高く、耐食性に優れているため、体液にさらされても何年経っても劣化しません。

さらに、尿道カテーテルや静脈内投薬などの医療処置に使用される医療用カテーテルを製造する際にも、ステンレス鋼が一般的に利用されています。例えば、メドトロニック社やボストン・サイエンティフィック社では、その柔軟性、強度、滅菌処理能力から、ステンレス鋼を使用したカテーテル製品を製造しています。

さらに、透析チューブにもステンレスの医療適合性が認められています。透析は高い無菌性と細部レベルの下で行われるため、ステンレス鋼の耐食性は、これらの深刻な医療プロセスに最適です。

医療用金属チューブ市場の地域別展望

最新の医療用金属チューブ市場動向によると、2024年には北米が最大のシェアを占めています。これは、同地域に医療インフラが充実しており、医療技術への投資が増加しているためと考えられます。例えば、医療機器製造のハイテク化が著しい米国には、メドトロニック、ジョンソン・エンド・ジョンソン、ボストン・サイエンティフィックといったトップクラスの医療機器メーカーがあります。

これらのグループは、カテーテル、ステント、手術室機器など、さまざまな医療機器の製造に金属製の医療用チューブを多用しています。そのため、北米では高級医療用チューブ材料の需要が常に高い。

さらに、同地域では低侵襲手術の分野で大きな進歩が見られ、カテーテルや内視鏡などの装置には一般的に医療用チューブが必要とされています。北米では、こうしたプロセスの革新に伴い、高品質・高精度なチューブ製品のニーズが高まっています。

例えば、フロイデンベルグ・メディカル社は、薬物送達システムやバイオ医薬品製造の用途向けに、金属製の特殊なハイエンド・チューブ製品を発表しています。このような技術革新は、ハイテク医療ソリューションへのアクセスを向上させ、市場の成長に拍車をかけています。

主要企業・市場シェア

医療用金属チューブ市場の主要企業の分析

世界の医療用金属チューブ市場で事業を展開する主要企業は、歯科用修復物を比類のない精度と個別化基準で設計・製造するため、3DプリンティングやCAD/CAMなどのさまざまな技術に投資しています。さらに、生産性Wチューブ市場調査レポートでは、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、これらの各企業のプロフィールを掲載しています。

主要開発

2021年4月、フィンランドを拠点とする高度な医療用および工業用チューブの世界的メーカーであるオプティノバ社は、要求の厳しいマルチルーメン設計に対応するために薄壁で作られた製品心臓リズム管理(CRM)リードチューブを発売しました。CRMリード・チューブは、お客様のご要望に応じてカスタマイズが可能です。CRMリードチューブは、薄肉で耐摩耗性に優れ、柔軟性があります。

2021年5月、アメリカに本社を置く医療機器の世界的プロバイダーであるヴィアントは、フランスのショーモンにある整形外科インプラントとコーティングのセンター・オブ・エクセレンスの拡張に向けて800万米ドル以上を投資したと発表しました。この拡張は、制御環境室を備えた新しい建物と真空プラズマスプレー(VPS)コーティング技術への投資で構成されています。ステンレス鋼製の精密金属管のシングルソースサプライヤーとしてのヴィアントの能力は強化され、同社は現在、より多くの整形外科の顧客と協力するための即時能力を有しています。

【目次】

1. 序文

1.1. 市場の定義と範囲

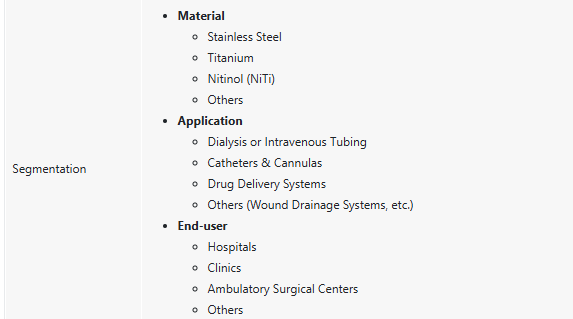

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. 要旨:医療用金属チューブの世界市場

4. 市場概要

4.1. 序論

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 医療用金属チューブの世界市場分析と予測、2020-2035年

4.4.1. 市場収益予測(アメリカ)

5. 主要インサイト

5.1. 市場への影響分析

5.2. PESTEL分析

5.3. 主要国・地域の規制シナリオ

5.4. ポーターのファイブフォース分析

5.5. 主要国別の償還シナリオ

5.6. 価格分析

5.7. 製品/ブランド分析

5.8. サプライチェーン分析

5.9. 技術の進歩

5.10. 金属管のアンメット・ニーズ

6. 医療用金属チューブの世界市場分析と予測、素材別

6.1. 序論と定義

6.2. 主な調査結果/動向

6.3. 2020〜2035年、材料別市場価値予測

6.3.1. ステンレス鋼

6.3.2. チタン

6.3.3. ニチノール(NiTi)

6.3.4. その他

6.4. 市場魅力度分析(材料別

7. 医療用金属チューブの世界市場分析と予測、用途別

7.1. 導入と定義

7.2. 主な調査結果/動向

7.3. 市場価値予測、用途別、2020~2035年

7.3.1. 透析または静脈チューブ

7.3.2. カテーテル&カニューレ

7.3.3. 薬物送達システム

7.3.4. その他

7.4. 市場魅力度分析(用途別

8. 医療用金属チューブの世界市場分析と予測:エンドユーザー別

8.1. 導入と定義

8.2. 主な調査結果/動向

8.3. 市場価値予測、エンドユーザー別、2020~2035年

8.3.1. 病院

8.3.2. 診療所

8.3.3. 外来手術センター

8.3.4. その他

8.4. 市場魅力度分析(エンドユーザー別

9. 医療用金属チューブの世界市場分析と予測、地域別

9.1. 主な調査結果

9.2. 市場価値予測、地域別、2020-2035年

9.2.1. 北米

9.2.2. ヨーロッパ

9.2.3. アジア太平洋

9.2.4. ラテンアメリカ

9.2.5. 中東・アフリカ

9.3. 地域別市場魅力度分析

10. 北米の医療用金属チューブ市場の分析と予測

10.1. はじめに

10.1.1. 主な調査結果

10.2. 2020~2035年の市場価値予測(素材別

10.2.1. ステンレス鋼

10.2.2. チタン

10.2.3. ニチノール(NiTi)

10.2.4. その他

10.3. 市場価値予測、用途別、2020~2035年

10.3.1. 透析または静脈チューブ

10.3.2. カテーテル&カニューレ

10.3.3. 薬物送達システム

10.3.4. その他

10.4. 市場価値予測、エンドユーザー別、2020〜2035年

10.4.1. 病院

10.4.2. 診療所

10.4.3. 外来手術センター

10.4.4. その他

10.5. 市場価値予測、国別、2020〜2035年

10.5.1. アメリカ

10.5.2. カナダ

10.6. 市場魅力度分析

10.6.1. 素材別

10.6.2. 用途別

10.6.3. エンドユーザー別

10.6.4. 国別

11. ヨーロッパの医療用金属チューブ市場の分析と予測

11.1. はじめに

11.1.1. 主な調査結果

11.2. 2020~2035年の市場価値予測(素材別

11.2.1. ステンレス鋼

11.2.2. チタン

11.2.3. ニチノール(NiTi)

11.2.4. その他

11.3. 市場価値予測(用途別)、2020~2035年

11.3.1. 透析または静脈チューブ

11.3.2. カテーテル&カニューレ

11.3.3. 薬物送達システム

11.3.4. その他

11.4. 2020〜2035年エンドユーザー別市場価値予測

11.4.1. 病院

11.4.2. 診療所

11.4.3. 外来手術センター

11.4.4. その他

11.5. 2020〜2035年国/地域別市場価値予測

11.5.1. ドイツ

11.5.2. 英国

11.5.3. フランス

11.5.4. イタリア

11.5.5. スペイン

11.5.6. その他のヨーロッパ

11.6. 市場魅力度分析

11.6.1. 素材別

11.6.2. 用途別

11.6.3. エンドユーザー別

11.6.4. 国・地域別

12. アジア太平洋地域の医療用金属チューブ市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2020〜2035年、材料別市場価値予測

12.2.1. ステンレス鋼

12.2.2. チタン

12.2.3. ニチノール(NiTi)

12.2.4. その他

12.3. 市場価値予測、用途別、2020~2035年

12.3.1. 透析または静脈チューブ

12.3.2. カテーテル&カニューレ

12.3.3. 薬物送達システム

12.3.4. その他

12.4. 市場価値予測、エンドユーザー別、2020〜2035年

12.4.1. 病院

12.4.2. 診療所

12.4.3. 外来手術センター

12.4.4. その他

12.5. 市場価値予測、国/小地域別、2020〜2035年

12.5.1. 中国

12.5.2. 日本

12.5.3. インド

12.5.4. オーストラリア・ニュージーランド

12.5.5. その他のアジア太平洋地域

12.6. 市場魅力度分析

12.6.1. 素材別

12.6.2. 用途別

12.6.3. エンドユーザー別

12.6.4. 国・地域別

13. 中南米の医療用金属チューブ市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2020~2035年の市場価値予測(素材別

13.2.1. ステンレス鋼

13.2.2. チタン

13.2.3. ニチノール(NiTi)

13.2.4. その他

13.3. 市場価値予測(用途別)、2020~2035年

13.3.1. 透析または静脈チューブ

13.3.2. カテーテル&カニューレ

13.3.3. 薬物送達システム

13.3.4. その他

13.4. 市場価値予測、エンドユーザー別、2020〜2035年

13.4.1. 病院

13.4.2. 診療所

13.4.3. 外来手術センター

13.4.4. その他

13.5. 市場価値予測、国/小地域別、2020〜2035年

13.5.1. ブラジル

13.5.2. メキシコ

13.5.3. その他のラテンアメリカ

13.6. 市場魅力度分析

13.6.1. 素材別

13.6.2. 用途別

13.6.3. エンドユーザー別

13.6.4. 国・地域別

14. 中東・アフリカの医療用金属チューブ市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 2020~2035年の市場価値予測(素材別

14.2.1. ステンレス鋼

14.2.2. チタン

14.2.3. ニチノール(NiTi)

14.2.4. その他

14.3. 市場価値予測(用途別)、2020~2035年

14.3.1. 透析または静脈チューブ

14.3.2. カテーテル&カニューレ

14.3.3. 薬物送達システム

14.3.4. その他

14.4. 市場価値予測、エンドユーザー別、2020〜2035年

14.4.1. 病院

14.4.2. 診療所

14.4.3. 外来手術センター

14.4.4. その他

14.5. 市場価値予測、国/小地域別、2020〜2035年

14.5.1. GCC諸国

14.5.2. 南アフリカ

14.5.3. その他の中東・アフリカ

14.6. 市場魅力度分析

14.6.1. 素材別

14.6.2. 用途別

14.6.3. エンドユーザー別

14.6.4. 国・地域別

15. 競争環境

15.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

15.2. 企業別市場シェア分析(2023年)

15.3. 企業プロフィール

AMETEK Inc.

Alleima

Teshima International Corporation

Om Steel Tubes Ltd.

Tech Tube Inc.

Bison Stainless Tube, LLC

Vita Needle Company

M&M International

Fuji Seiko

Accu-Tube

Eagle Stainless Tube & Fabrication, Inc.

Forefront Medical Technologies

Minitubes

Teleflex Incorporated

VIANT

K-Tube Technologies

TE Connectivity

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TMRGL86465

- バイオマス成形燃料市場2025年(世界主要地域と日本市場規模を掲載):木材、ハーブ、その他

- チェーンチェック計量機の世界市場2025:種類別(移動型チェックウェイヤー、断続型チェックウェイヤー)、用途別分析

- 世界のPEEK製外科用スクリュー市場規模/シェア/動向分析レポート:製品別、用途別、エンドユーザー別(~2034年)

- L-アラビノースの世界市場2025:メーカー別、地域別、タイプ・用途別

- 自動車用バンドブレーキ市場:グローバル予測2025年-2031年

- 多要素認証(MFA)市場2025年(世界主要地域と日本市場規模を掲載):二要素認証、三要素認証、その他

- モーターグライダーの世界市場2025:種類別(ピストンエンジン、電気モーター)、用途別分析

- 航空宇宙通信装置の世界及び日本市場2026年:種類別(VHF / UHF、L / Sバンド、C / Xバンド、Ku / Kaバンド)

- 世界のホワイトオイル市場(2025 – 2030):用途別、地域別分析レポート

- 世界の産業用冷却トンネル市場

- ヨーロッパの医薬品送達市場(2025 – 2031):投与経路別、用途別、ケア環境別分析レポート

- ブロックチェーン金融市場2025年(世界主要地域と日本市場規模を掲載):ITソリューション、フィンテック、銀行、コンサルティング、取引所、その他