エンベロープ追跡チップの世界市場規模は2034年までにCAGR 10.4%で拡大する見通し

市場概要

エンベロープトラッキングチップの世界市場規模は2024年に64億個で187億米ドルとなり、2025年から2034年にかけて年平均成長率10.4%で成長すると予測。5Gネットワークの世界的な展開により、スマートフォンの電力効率に優れたRFコンポーネントのニーズが高まっています。

トランプ政権による半導体チップへの関税は、国内メーカーにとってエンベロープ・トラッキング・チップの製造コスト上昇につながっています。その結果、現在のサプライチェーンは半導体の輸入にシフトしています。アメリカの国内メーカーは中国からのRFチップに依存しているため、5Gインフラのコストは大幅に上昇しています。しかし、アメリカはベトナム、インド、台湾と提携し、国内投資にシフトしているため、関税関連のリスクは軽減されています。

エンベロープ・トラッキング・チップは、パワーアンプの消費電力を40%削減し、スマートフォンのバッテリー寿命を延ばします。エンベロープ・トラッキング・チップは、マルチバンドRFフロントエンドという5G装置の要件を満たすとともに、余分な発熱のない高性能を保証します。Statistaによると、世界のスマートフォン市場は2025年までに4,853億米ドルに達すると予測されています。Apple、Samsung、Xiaomiなどの大手スマートフォン・メーカーがエンベロープ・トラッキング・ソリューションを統合することで、市場は活性化します。人工知能によるエンベロープトラッキングへのシフトは、エンベロープトラッキングチップ市場をさらに押し上げると予想されます。

通信インフラ向けの5G基地局やスモールセルの世界的な展開が市場を活性化。オープンRAN(無線アクセスネットワーク)アーキテクチャはエネルギー効率を優先しており、エンベロープトラッキングは通信事業者の運用コスト削減に重要な役割を果たします。5GのマッシブMIMOとビームフォーミング技術には高効率の電力増幅器が必要で、エンベロープトラッキングの採用をさらに促進します。政府と通信大手は、特に都市部と工業地帯で5Gに多額の投資を行っており、持続的な需要を生み出しています。アナログ・デバイセズとクアルコム・テクノロジーズは、エンベロープ・トラッキング・ソリューションの主要サプライヤーであり、堅調な成長を保証しています。

自動車業界のコネクテッドカーや自律走行車へのシフトは、レーダーや5G-V2X(Vehicle-to-Everything)システム向けのエンベロープトラッキングチップ需要を促進しています。エンベロープトラッキングは、ADASや自動運転車に不可欠な24GHzおよび77GHzレーダーモジュールの効率を向上させます。EUと中国では、V2Xの展開に関する規制が義務付けられ、導入が加速しています。自動車メーカーが5Gテレマティクスの統合を進めるにつれて、低遅延で高効率のエンベロープ・トラッキング・チップの必要性が高まっています。

防衛予算の増加とLEO(地球低軌道)衛星コンステレーションの台頭は、高性能ETチップの需要に拍車をかけています。AESAレーダーや電子戦システムなどの軍事アプリケーションは、優れた電力効率と熱管理のためにGaNベースのETに依存しています。StarlinkやOneWebのような衛星通信事業者は、エネルギー使用を最小限に抑えながらシグナルインテグリティを強化するために、エンベロープトラッキング対応のパワーアンプを使用しています。地政学的緊張と宇宙の商業化は、この分野への投資をさらに促進しています。

エンベロープ・トラッキング・チップ市場の成長を活用するため、プレーヤーは5Gスマートフォン向けのAI駆動ダイナミック・エンベロープ・トラッキング・ソリューションの開発に注力し、電力効率を高め、製品の差別化を図る必要があります。防衛および衛星アプリケーション向けの窒化ガリウム(GaN)ベースのエンベロープ・トラッキング・チップへの投資は、軍事近代化とLEO衛星配備の急増を考えると、高収益の機会を引き出すことができます。また、V2XやOpen RANに対応したエンベロープトラッキングソリューションに対する需要の高まりに対応するためには、自動車OEMや通信インフラプロバイダーとのパートナーシップを築くことが重要になります。

エンベロープトラッキングチップの市場動向

AIを活用したダイナミックエンベロープトラッキングの採用が重要なトレンドとして浮上しており、使用パターンに基づいてパワーアンプの効率をリアルタイムで最適化できるようになっています。機械学習アルゴリズムがエンベロープトラッキングICに組み込まれ、電圧レベルを予測して調整することで、5GやIoT装置のエネルギー浪費を削減します。この技術革新は、消費電力が重要なスマートフォンや基地局にとって特に価値があります。クアルコムやアナログ・デバイセズなどの大手企業は、競争力を高めるためにAIを強化したエンベロープ・トラッキング・ソリューションに多額の投資を行っています。

エンベロープトラッキング機能をRFパワーアンプモジュールに直接統合し、省スペース化と性能向上を図る方向へのシフトが進んでいます。この傾向は、ウェアラブルやIoTセンサーのような小型装置において、より小型で効率的な部品が求められていることに起因しています。ウェーハレベルパッケージングなどの高度なパッケージング技術が、この小型化を可能にしています。QorvoやSkyworksなどの企業が最前線に立ち、次世代アプリケーション向けの高集積エンベロープ トラッキング ソリューションを開発しています。

エンベロープ追跡チップは、従来の5Gや車載用途にとどまらず、Wi-Fi 7ルーター、AR/VRヘッドセット、産業用ロボットに新たな用途を見出しています。これらの市場では、増大するデータレートと複雑なワークロードを処理するために、高効率の電力管理が必要となります。エッジコンピューティングと低遅延通信の台頭は、この多様化にさらに拍車をかけています。新興企業も既存企業も、さらなる成長機会を求めてこれらのニッチを開拓しています。

エンベロープトラッキングチップ市場分析

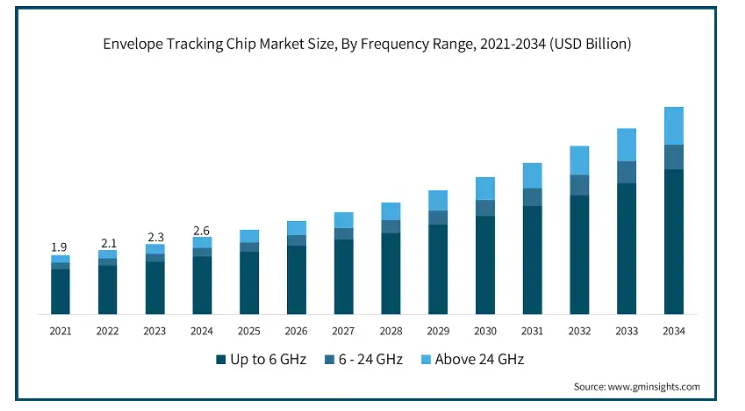

周波数帯域によって、市場は6GHzまで、6~24GHz、24GHz以上に分類されます。

6GHzまでの周波数帯域の2024年の市場規模は140億米ドル。6GHzまでの周波数帯域は、5Gスマートフォン、LTEネットワーク、Wi-Fi 6/7装置で重要な役割を果たすため、世界のエンベロープトラッキング(ET)チップ市場を支配。この帯域のエンベロープ・トラッキング・チップは、パワーアンプの効率を最適化し、マルチバンドRFフロントエンドのエネルギー消費を30~40%削減します。需要は、通信事業者がmmWaveよりもカバレッジを優先しているアジア太平洋地域と北米で、Sub-6 GHz 5Gが大量に採用されることが原動力となっています。クアルコム、Qorvo、Skyworksなどの主要企業は、高度なエンベロープ追跡ソリューションを統合して、キャリアアグリゲーションとダイナミックなスペクトラム共有をサポートします。さらに、リアルタイムのネットワーク状況に適応し、高トラフィックシナリオで最高のパフォーマンスを保証する、AI主導のエンベロープトラッキングアルゴリズムが成長を後押ししています。

24GHz以上の周波数帯域の市場は、2034年までに年平均成長率13.1%で成長すると予測。24GHz以上(mmWave)の周波数帯域は、超高速5GのmmWave展開と衛星通信に牽引され、世界のエンベロープトラッキングチップ市場において高成長セグメントです。この帯域のETチップは、熱的・効率的な課題に直面していますが、GaN(窒化ガリウム)技術の進歩により、より高い電力密度と優れた放熱が可能になっています。主なアプリケーションには、都市部の5Gホットスポット、固定無線アクセス(FWA)、低遅延・高スループット性能が重要な軍事レーダーシステムなどがあります。アナログ・デバイセズ、ブロードコム、サムスンなどの大手企業は、ビームフォーミングやマッシブMIMOアーキテクチャをサポートするために、ミリ波に最適化されたエンベロープ・トラッキング・ソリューションを先駆けて開発しています。

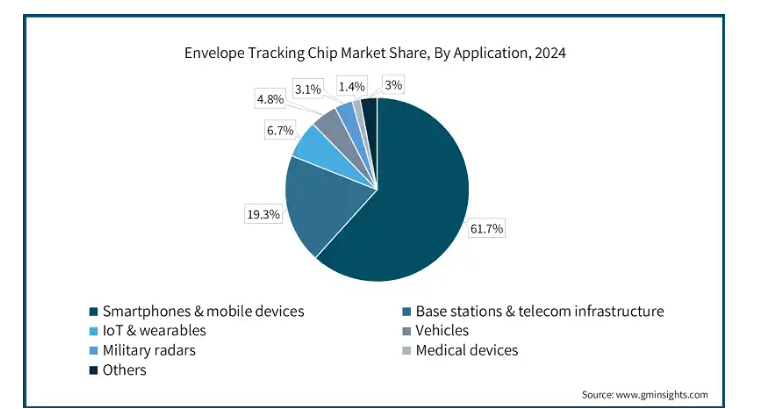

エンベロープトラッキングチップ市場は、アプリケーション別にスマートフォン&モバイル機器、基地局&通信インフラ、IoT&ウェアラブル、自動車、軍事レーダー、医療機器、その他に分類されます。

アプリケーションとしてのスマートフォン&モバイル市場は、2024年に115億米ドルと評価。スマートフォン&モバイル装置は、5Gの採用とマルチバンドRFフロントエンドの複雑さが市場を牽引。エンベロープ・トラッキング・チップは、パワーアンプで30~40%の電力削減を可能にし、フラッグシップおよびミッドティア5Gスマートフォンのバッテリ寿命を延ばします。Qualcomm、Qorvo、Skyworksなどの主要企業は、Apple、Samsung、XiaomiなどのOEM向けモデムRFシステムにETを統合しています。

アプリケーションとしてのエンベロープトラッキングチップ市場は、2034年までに年平均成長率16.2%で成長すると予測されています。自動車は、5G-V2Xと自律走行のトレンドに後押しされ、市場の高成長セグメントとして浮上しています。エンベロープ・トラッキング・チップは、車載レーダー(24/77 GHz)とテレマティクス・システムの電力効率を最適化し、安全性とナビゲーションのためのリアルタイム・コネクティビティを実現します。EUと中国がV2Xの導入を義務化したことで、自動車におけるエンベロープトラッキング対応RFソリューションの需要が加速しています。NXP、Infineon、Qualcommなどの主要サプライヤーは、次世代自動車向けに車載グレードのETチップを開発しています。

エンドユーザー別では、エンベロープトラッキングチップ市場は、家電、通信、自動車、産業、防衛・航空宇宙、ヘルスケア、その他に分類されます。

エンドユーザー別では、民生用電子機器市場が2024年に123億米ドル。5Gスマートフォン、Wi-Fiルーター、AR/VR装置がエンベロープトラッキングで最も高い市場シェアを占めるのは家電。エンベロープトラッキング技術により、これらの装置では、高帯域幅の活動中、バッテリーの長寿命化と発熱の低減が保証されます。Apple、Samsung、Xiaomiなどの大手スマートフォンブランドは、プレミアム製品や従来製品向けに、クアルコムやSkyworksからエンベロープトラッキングチップを調達しています。

エンドユーザー別産業としての電気通信市場は、2034年までに年平均成長率12.2%で成長すると予測されています。テレコムインフラは、5Gネットワークの展開とオープンRAN(無線アクセスネットワーク)の採用が牽引しています。エンベロープ・トラッキング・チップは、Open RAN(無線アクセス・ネットワーク)の採用によって発熱を抑え、その結果、エネルギー効率が向上して運用コストを削減します。アナログ・デバイセズやコルボといった市場の主要企業は、インフラプロバイダーのエンベロープ・トラッキング・チップの要件を満たしています。市場は、持続可能性の義務化とネットワークの高密度化によってさらに活性化します。

アメリカのエンベロープ追跡チップ市場は、2034年までに115億米ドルに達すると予測されています。CHIPS法は、エンベロープトラッキングICを含む先端RFコンポーネントの国内生産を後押ししています。スマートフォン(クアルコムのSnapdragonなど)向けのAI駆動型ダイナミック・エンベロープ・トラッキングは主要成長分野。エンベロープ追跡チップの市場は、VerizonやT-Mobileなどの企業による防衛要件や5Gの展開により、アメリカが主導しています。同市場の主要プレーヤー、例えばQorvoやAnalog Devicesは、レーダーや衛星通信向けの窒化ガリウム(GaN)ベースのエンベロープ・トラッキング・ソリューションで市場を支配しています。

ドイツのエンベロープ・トラッキング・チップ市場は、2034年までに年平均成長率9.4%で成長する見込み。ドイツはヨーロッパにおける自動車用エンベロープ・トラッキング・チップの拠点であり、インフィニオンとボッシュがBMWとメルセデス向けにV2X対応ソリューションを開発しています。ドイツでは5G産業オートメーションが推進されており、プライベートネットワークにおけるエネルギー効率に優れたETの需要が高まっています。EUの厳しいエネルギー規制は、基地局におけるエンベロープトラッキングの採用を加速しています。

英国のエンベロープトラッキングチップ市場は、2034年までに年平均成長率9.8%で成長する見込み。英国はOpen RAN互換のエンベロープ・トラッキング・チップに注力しており、新興企業が通信インフラ向けに技術革新を行っています。政府の(百万米ドル)2億8,000万ドル規模の5G多様化戦略は、ファーウェイの代替製品をターゲットに、現地のエンベロープトラッキング研究開発を支援しています。BTとボーダフォンは、エネルギー効率の高いmMIMOシステムの主要な試験を行っています。防衛分野では、テンペスト戦闘機のレーダーにエンベロープトラッキングが使用されています。

2024年の中国エンベロープ・トラッキング・チップ市場規模は34億米ドル。中国は消費者向けエンベロープ・トラッキング・チップの生産を独占しており、世界のスマートフォン需要に供給しています(Xiaomi、Oppo、Vivo)。ファーウェイのHiSilicon、アメリカの制裁にもかかわらず5G基地局用ETを自社設計。国営メーカーは、ミリ波と衛星通信向けにGaNエンベロープトラッキングを推進。China Standard 2035 “計画は、RF半導体の自立を優先。

インドのエンベロープトラッキングチップ市場は、2034年までにCAGR 11.6%で成長する見込み。インドのETチップ需要が、Reliance Jioの5G展開およびスマートフォンの現地生産(生産連動インセンティブ制度)で急増。政府の100億米ドルの半導体ミッションは、ETチップの現地生産を確立することを目的としています。QualcommおよびMediaTekとの主要パートナーシップは、手頃な価格の5G装置をターゲット。

主要企業・市場シェア

エンベロープトラッキングチップ市場シェア

市場競争は激しい。上位5社のQualcomm Technologies, Inc.、Qorvo, Inc.、Skyworks Solutions, Inc.、Texas Instruments、Analog Devices, Inc.は、高度なRF技術と電源管理技術を武器に、合計54%以上の市場シェアを占めています。これらの大手企業は、5GやIoT機器の電力効率を高めるため、AIを活用したダイナミックエンベロープトラッキングやGaNインテグレーションなどの戦略を展開しています。

提供する製品を差別化するため、各社はスマートフォン向けの超小型設計や通信インフラ向けのミリ波に最適化したソリューションに投資しています。車載V2Xや防衛アプリケーション向けにカスタマイズされたエンベロープ・トラッキング・チップも人気を集めています。OEM(アップル、サムスンなど)との戦略的提携や買収(QorvoのRFMD買収など)は、市場拡大のカギとなります。

自動化と高度なパッケージング(ウェーハレベルの統合など)は、コスト削減と大量生産の需要に対応するために採用されています。さらに、企業は5Gネットワークや民生用電子機器におけるエネルギー浪費を最小限に抑えることで、持続可能性の目標に沿い、規制と消費者の嗜好の両方に対応しています。

エンベロープ追跡チップ市場参入企業

エンベロープトラッキングチップ業界で事業を展開する著名な市場参加企業には、次のような企業があります:

Qualcomm Technologies, Inc.

Qorvo, Inc.

Skyworks Solutions, Inc.

Texas Instruments

Analog Devices, Inc.

クアルコムは、Snapdragonモデム-RFシステムを通じてエンベロープトラッキングチップ市場を支配し、5Gスマートフォンや車載アプリケーション向けにAI主導型ETを統合しています。同社は、システムレベルの深い専門知識を活用してマルチバンド5Gデバイスの電力効率を最適化し、SamsungやXiaomiなどのOEMにサービスを提供しています。同社のHexagon DSPを搭載したETアルゴリズムは、電圧を動的に調整し、パワーアンプ(PA)の消費電力を最大40%削減します。クアルコムは、都市部での5Gの高密度化や衛星通信向けのミリ波ETソリューションを拡大しています。TSMC社との戦略的パートナーシップにより、次世代ETチップ向けの最先端の4nm/3nmプロセスノードを確保します。

Qorvoは、防衛、航空宇宙、高周波5Gインフラ向けのGaNベースのETソリューションを専門としています。同社のRF Fusionプラットフォームは、ETとPAおよびフィルタを組み合わせたもので、高級スマートフォン(Apple iPhoneなど)やOpen RANの展開をターゲットとしています。Qorvoは、軍事レーダーやLEO衛星向けの耐放射線ETチップで業界をリードしており、アメリカの国防契約に支えられています。QorvoによるRFMDの買収は、アナログET IPポートフォリオを強化し、ハイブリッド・アーキテクチャを可能にしました。車載用レーダーET(77GHz)への投資により、自律走行での成長に対応。

エンベロープ・トラッキング・チップ業界ニュース

村田製作所は2025年3月、5Gおよび将来の6G RF回路の電力効率を高める初のデジタル・エンベロープ・トラッキング(ET)技術を開発しました。このシステムは、独自のパワーマネジメントICとデジタルプリディストーションアルゴリズムを統合し、消費電力と信号歪みを低減します。村田製作所はローデ・シュワルツと共同で、この技術の実際の性能を評価するための高精度RF測定セットアップを作成しました。

この調査レポートでは、エンベロープトラッキングチップ市場について、2021年から2034年までの収益(億米ドル)および数量(億ユニット)の推計・予測とともに、以下のセグメントについて詳細に解説しています:

市場:周波数帯域別

6 GHzまで

6~24 GHz

24GHz以上

市場:アプリケーション別

スマートフォン&モバイル装置

基地局、通信インフラ

IoTおよびウェアラブル

自動車

軍事用レーダー

医療機器

その他

エンドユーザー別市場

電子機器

電気通信

自動車

産業

防衛・航空宇宙

ヘルスケア

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 トランプ政権の関税分析

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.1.3 産業への影響

3.2.1.3.1 供給サイドへの影響

3.2.1.3.1.1 価格変動

3.2.1.3.1.2 サプライチェーンの再編

3.2.1.3.1.3 生産コストへの影響

3.2.1.3.2 需要側への影響

3.2.1.3.2.1 最終市場への価格伝達

3.2.1.3.2.2 市場シェアの動態

3.2.1.3.2.3 消費者の反応パターン

3.2.1.4 影響を受ける主要企業

3.2.1.5 業界の戦略的対応

3.2.1.5.1 サプライチェーンの再構成

3.2.1.5.2 価格・製品戦略

3.2.1.5.3 政策への関与

3.2.1.6 展望と将来の考察

3.3 業界の影響力

3.3.1 成長ドライバー

3.3.1.1 エネルギー効率の高い5Gスマートフォンに対する需要の高まり

3.3.1.2 5GインフラとオープンRAN(無線アクセスネットワーク)の展開拡大

3.3.1.3 車載レーダーとV2X通信の成長

3.3.1.4 防衛と衛星通信の近代化

3.3.2 業界の落とし穴と課題

3.3.2.1 高い開発コスト

3.3.2.2 複雑な設計統合

3.4 成長可能性分析

3.5 規制の状況

3.6 技術展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021~2034年周波数帯別市場推定・予測(億米ドル・台数)

5.1 主要トレンド

5.2 6GHzまで

5.3 6~24 GHz

5.4 24 GHz以上

第6章 2021~2034年アプリケーション別市場予測(億米ドル・台数)

6.1 主要トレンド

6.2 スマートフォン&モバイル装置

6.3 基地局・通信インフラ

6.4 IoTとウェアラブル

6.5 自動車

6.6 軍事用レーダー

6.7 医療装置

6.8 その他

第7章 2021~2034年エンドユーザー別市場予測(億米ドル・台数)

7.1 民生用電子機器

7.2 テレコム

7.3 自動車

7.4 産業用

7.5 防衛・航空宇宙

7.6 ヘルスケア

7.7 その他

第8章 2021〜2034年地域別市場予測・予測(億米ドル・単位)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Analog Devices, Inc.

9.2 Broadcom Inc

9.3 MediaTek

9.4 Murata Manufacturing Co., Ltd.

9.5 Qorvo, Inc.

9.6 Qualcomm Technologies, Inc.

9.7 R2 Semiconductor, Inc.

9.8 Samsung

9.9 Skyworks Solutions, Inc.

9.10 Texas Instruments

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14042

- ヘルニア修復用PVPデバイスの世界及び日本市場2026年:種類別(コラーゲンマトリックス、モノフィラメントポリプロピレンメッシュ)

- 世界の航空燃料市場規模/シェア/動向分析レポート:燃料種類別、エンドユーザー別、航空機種類別、地域別(~2031年)

- 世界のユニット市場(2025 – 2030):種類別、電圧別、構成別、エンドユーザー別、地域別分析レポート

- 世界のコーンクラッシャー市場(2026~2033):市場規模、シェア、動向分析

- 焼成石油コークスの中国市場:スポンジ・コーク、ニードル・コーク、ショット・コーク

- シリコーンオイルの世界市場規模調査:原料別(石油、天然ガス、バイオマス)、用途別(包装、自動車、消費財、工業)、グレード別(ホモポリマー、コポリマー、ランダムコポリマー)、プロセス別(チーグラー・ナッタ、メタロセン、シングルサイト)、地域別予測:2022-2032年

- 世界のソルベントレッド23市場

- 1-フェニル-1H-1,2,3-トリアゾール-4-カルバルデヒド(CAS 34296-51-0)の世界市場2020年~2025年、予測(~2030年)

- 積層バスバーの世界及び日本市場2026年:材質別(銅ブスバー、アルミニウムブスバー)

- 長寿&ウェルネス医薬品のグローバル市場(~2033):種類別(低分子医薬品、生物製剤、先進治療薬)、治療用途別、投与経路別、地域別

- 高出力電動スピンドルの世界及び日本市場2026年:種類別(ローリングモータースピンドル、エアベアリングモータースピンドル、液体軸受モータースピンドル)

- 世界のOVAペプチド市場