世界のシングルモード光ファイバー市場規模/シェア/動向分析レポート:コア別、展開別、エンドユーザー別(~2034年)

市場概要

シングルモード光ファイバの世界市場規模は、2024年に25億米ドル(213メガメートル)、2034年には年平均成長率(CAGR)16.2%で110億米ドルに達すると予測されています。市場の成長は、クラウドサービスやIoTによるデータトラフィックの増加と相まって、5Gネットワークの世界的な展開などの要因によるものです。

トランプ政権による貿易措置、特に中国の光ファイバー輸入に対する関税は、不公正な貿易慣行に対処し、アメリカに拠点を置く製造業を強化することを目的としていました。これらの措置により、アメリカに拠点を置くシングルモード光ファイバのメーカーは、市場環境を強化することで、より優れた競争上の保護を得ることができました。しかし、このような政策が採用された結果、国際的なサプライチェーンが困難になり、アメリカで光ファイバーを購入する際のコストが上昇しました。その結果、このような効果が相乗的に作用し、インフラの展開が妨げられ、市場の予測不可能性が生じ、光ファイバーネットワークの開発にとって厳しい環境となりました。

5Gネットワークの世界的な展開は、シングルモード光ファイバ市場の成長の主な要因となっています。5Gネットワークは、4Gネットワークと比較して、最大100倍高速で10倍低遅延をサポートします。そのため、セルタワーからデータセンターまでの帯域幅要件が増加しており、シングルモードファイバは、最小限の損失で長距離データを伝送する能力があるため、広く分散した5G基地局向けに急速に普及しています。さらに、5Gインフラに対する政府や通信会社の投資が増加しているため、5Gネットワークの性能ベンチマークを満たすために基地局のファイバー化がさらに必要とされています。例えば、IBEFによると、インドの5G加入者数は2024年には約2億7,000万人で、2030年には9億7,000万人を超えると予測されており、これはモバイル総顧客数の74%の成長に相当します。

クラウドサービスやIoTによるデータトラフィックの増加も、シングルモード光ファイバ市場の成長を牽引する大きな要因です。AWS、Microsoft Azure、Google Cloudなどのクラウドサービスの急速な拡大により、データセンター、エッジ装置、エンドユーザー間で大量のデータが生成・転送されるため、低遅延・低信号損失で効率的な長距離データ転送を実現するシングルモードファイバーの需要が高まっています。さらに、ハイパースケール・クラウド・プロバイダーは、高速での長距離伝送をサポートするために高帯域幅で低遅延の相互接続を必要としており、シングルモード・ファイバーをバックボーン接続としてさらに位置付けています。さらに、いくつかの大規模産業では、工場、ユーティリティ、エネルギーネットワークにさまざまなセンサーや機械が接続された大規模なIIoTシステムの導入が進んでおり、遅延の影響を受けやすいユースケースのリアルタイム性能を確保するためにシングルモード光ファイバーが必要とされています。

シングルモード光ファイバの市場動向

シングルモード光ファイバー市場で見られる最近の傾向は、ケーブルの小型化に重点が置かれるようになっていることです。メーカーは、都市環境、データセンター、スマートシティプロジェクトでの容易な設置を可能にしながら高性能を保証する、より細く軽いケーブルの開発にますます注力しています。このようなコンパクトなケーブルは、材料費をさらに削減し、狭いスペースでの配線も簡素化します。

市場で観察されるもう 1 つの大きな傾向は、波長分割多重 (WDM) の開発です。このWDMは、異なる波長の複数の光信号をシングルモードファイバで伝送することで、干渉のない同時かつ高帯域幅の伝送を可能にします。このアプローチは、既存のインフラを変更することなく新しいチャネルを追加できるため、ネットワークの柔軟性、拡張性、コスト効率を大幅に向上させます。

高速インターネットやその他のサービスをエンドユーザーに確実に提供するために、パッシブ光ネットワーク(PON)が急速に普及していることも、市場の大きなトレンドです。PONはポイント・トゥ・マルチポイント・アーキテクチャーを採用しており、1本の光ファイバーでさまざまな顧客にコスト効率よくサーバーを提供できます。PONは、家庭向け光ファイバー(FTTH)やモバイルバックホールへの統合が進んでおり、音声やビデオを含む複数のサービスをサポートする機能を提供することで、その魅力をさらに高めています。

シングルモード光ファイバー市場分析

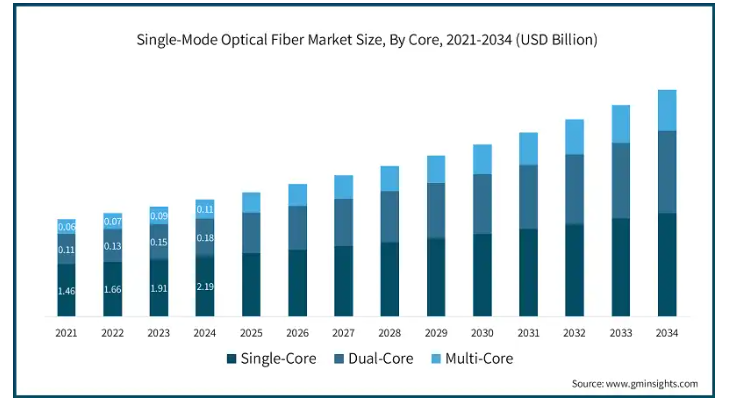

コアを基準に、市場はシングルコア、デュアルコア、マルチコアに区分されます。

シングルコアが最大の市場で、2024年の市場規模は22億米ドル。このセグメントの成長を牽引しているのは、レガシーインフラとの互換性が広く普及していることです。世界の主要な通信ネットワークはシングルコアSMGで設計されているため、大規模なシステムのオーバーホールなしにアップグレードが可能です。また、シングルコアSMFは減衰や分散が少ないため、長距離ネットワークやメトロネットワークに広く採用されています。さらに、FTTHと5G技術の急速な拡大は、低遅延を確保するために、世界の通信事業者の間でシングルモード光ファイバの採用をさらに促進しています。

マルチコアは最も急成長している市場であり、予測期間中の年平均成長率は21.6%と予測されています。到達距離が短く高密度の相互接続性に対する需要の高まりが、マルチコアケーブルの主な成長要因であり、コンパクトで双方向伝送が不可欠なデータセンターの相互接続やボードレベルのフォトニクスで広く使用されています。さらに、これらのケーブルは、コンパクトでファイバー数の多いケーブル設計を提供し、曲げ損失を低減するため、密集した都市展開やデータセンターで急速に普及しています。さらに、これらのケーブルは、構造物の健全性監視や医療診断に使用される、多チャンネル測定を可能にするセンシングや光スイッチングなどの新しいアプリケーションにもますます使用されるようになっています。

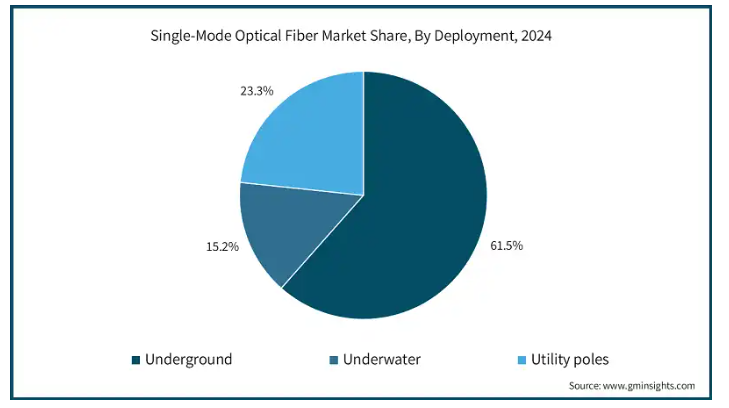

シングルモード光ファイバー市場は、配置に基づき、地下、水中、ユーティリティポールに二分されます。

地下が最大市場で、2024年の市場規模は15億米ドル。急速な都市化とスマートシティプロジェクトが、特に人口密集地での美観と環境への影響を軽減するための地下配備の主な成長要因。さらに、アメリカのBEADやインドのBharatNetのような、天候や破壊行為から安全なファイバーケーブルを必要とする国家ブロードバンドプログラムの実施とともに、ネットワークの近代化を推進する動きが強まっていることも、地下埋設の需要をさらに押し上げています。さらに、メトロおよび都市間データ伝送の増加は、安定した稼働時間と容量を確保するために、メトロアクセスリング、データセンター相互接続 (DCI)、および工業団地への地下ケーブルの配備をさらに促進しています。

水中が最も急成長している市場で、予測期間中の年平均成長率は20.9%と予測されています。この市場の成長を牽引しているのは、グローバルな接続性とグローバルなデータトラフィックを重視し、大洋横断ケーブルに低損失で高帯域幅のSMFを必要としていることです。さらに、グーグルのEquianoやフェイスブックの2Africaなど、複数のハイテク企業がマルチテラビットの海底ネットワークに多額の投資を行っています。さらに、空間分割多重(SDM)ベースの海底ケーブルの採用が増加しているため、マルチコアSMFやバンドルSMFの需要が高まっています。

エンドユーザー別に見ると、シングルモード光ファイバ市場は、政府/防衛、通信事業者、クラウドプロバイダ、石油・ガス、産業オートメーション、その他に分類されます。

通信事業者が最大市場で、2024年の市場規模は13億米ドル。5Gスモールセル、マクロセル、コアネットワークに超低遅延・広帯域ファイバーバックホールを必要とする5Gネットワークとバックホールの急速な展開が主な成長要因。また、都市部や農村部におけるFTTH(Fiber to the Home)やFTTP(Fiber to the Premise)の展開の急増が、アクセスネットワークにおけるシングルモードファイバーの需要をさらに促進しています。さらに、BEAD(アメリカ)、BharatNet(インド)、デジタルヨーロッパなどの補助金プログラムの実施や民間セクターの投資が、国レベルでのファイバーネットワークの展開をさらに促進しています。

産業オートメーションは最も急成長している市場であり、予測期間中の年平均成長率は19.1%と予測されています。このセグメントの成長は、ロボットシステム、制御ユニット、監視プラットフォームを、信頼性が高く干渉のないリンクでリアルタイムに相互接続するためにSMFに依存する工場のデジタル化とスマート製造への注力によってもたらされます。さらに、IIoT 装置とエッジデータセンターの統合には、低遅延接続と工業地帯でのデータオフロードのための SMF が必要です。

シングルモード光ファイバ市場は、2024年に4億5720万米ドルを占めるアメリカが圧倒的。VerizonやAT&Tなどの通信事業者による5Gネットワークの全国展開では、大規模なバックホール容量が必要となり、長距離・広帯域の優位性からシングルモード光ファイバの成長を後押ししています。例えば、2023年9月、アメリカ国立科学財団の技術・イノベーション・パートナーシップ局(TIP)は、5つのコンバージェンスチームをNSFコンバージェンスのフェーズ1からフェーズ2に進めるために2500万ドルを投資し、5G通信インフラと運用の課題に取り組んでいます。さらに、BEAD(Broadband Equity, Access, and Deployment)のような政府からの資金提供プログラムの増加が、ブロードバンド拡大市場をさらに後押ししています。さらに、グーグル、アマゾン、マイクロソフトによるハイパースケールデータセンターの急速な拡大が、長距離リンクを使用したデータ間接続の需要をさらに促進しています。

ドイツのシングルモード光ファイバ市場は、2024年に6730万米ドル。ギガビット戦略などのデジタルインフラプログラムの実施が、FTTH用シングルモード光ファイバの需要を押し上げています。また、複数の製造業がインダストリー4.0構想にシフトしており、自律的な生産システムをサポートするためにSMFに裏打ちされた超高信頼低遅延通信(URLLC)ネットワークの採用を後押ししています。さらに、Netflix、Amazon、クラウドサービスなどのストリーミングやクラウドサービスの需要が急増していることも、ラストワンマイルファイバーの敷設を確実にするための市場拡大を後押ししています。

中国のシングルモード光ファイバー市場は、2034年までに22億米ドルに達すると予測されています。YOFC、FiberHome、ZTTなどの垂直統合型大手の存在により、シングルモード光ファイバの生産における中国の優位性が、シングルモード光ファイバのコスト効率の高い展開を後押ししています。また、中国は230万以上の基地局を擁する5Gインフラのリーダー的存在であり、高速・低遅延ネットワーク用のシングルモード光ファイバの需要を押し上げています。さらに、アリババクラウド、テンセントクラウド、ファーウェイクラウドなどのクラウドサービスの急速な拡大は、データセンター接続用のシングルモード光ファイバにさらに依存しており、市場の成長にさらに貢献しています。

日本のシングルモード光ファイバ市場は、2024年に9,270万米ドル。日本では、老朽化したインフラの近代化に対する関心が高まっており、以前のファイバー配備を置き換えるために、曲げに鈍感で大容量のSMFの需要が高まっています。さらに、8K 放送や AR/VR コンテンツへの取り組みが、SMF がサポートする超低遅延、広帯域幅のファイバー接続に対する需要をさらに促進しています。また、ネットワークのアップグレードへの注目が高まっていることも、次世代8Kストリーミング、ゲーム、遠隔医療向けの大容量SMFの需要を後押ししており、これらすべてが市場の成長に寄与しています。

インドのシングルモード光ファイバ市場は、予測期間中に17.6%以上のCAGRで成長すると予測されています。8億5,000万人を超えるインドのモバイルおよびブロードバンドユーザーの増加と、OTTおよびゲームサービスへの需要の急増により、ISPは従来のDSLライナーから先進的な光ファイバーケーブルへの置き換えを重視しています。さらに、Reliance JioやAirtelなどの民間通信会社が5GやFTTPインフラに向けて投資を拡大していることで、国内のシングルモード光ファイバーに対する大規模な需要が生まれています。

主要企業・市場シェア

シングルモード光ファイバ市場シェア

シングルモード光ファイバー業界は、既存のグローバルプレーヤーだけでなく、ローカルプレーヤーや新興企業も存在するため、競争が激しく、断片化されています。世界のシングルモード光ファイバ市場の上位5社は、Corning Incorporated、Prysmian Group、Yangtze Optical Fiber & Cable、住友電気工業、フジクラで、合計で57.8%以上の市場シェアを占めています。同市場の主要企業は、超低減衰、伝送距離の延長、曲げ不感度、高密度ケーブル統合を実現する次世代シングルモード光ファイバ・ソリューションに投資しています。また、5Gインフラの広範な展開、FTTH(Fiber-to-the-Home)プロジェクト、クラウドデータセンターの相互接続、スマートシティネットワークなど、ハイパーコネクティビティを重視する傾向が強まっており、これがこの市場の主要な変革を促しています。

教育された直径ファイバ、曲げに鈍感なファイバ、空間分割多重(SDM)用のマルチコアSMFなどの市場の技術革新は、優れた容量限界を確保するためにメーカーの間で急速に人気を集めています。さらに、通信バックボーンネットワーク、5Gフロントホール/バックホール、データセンター、産業オートメーション、防衛通信など、いくつかの主要アプリケーションは、遅延、スケーラビリティ、データインテグリティの向上を確保するためにSMFの採用をさらに推進しています。さらに、光モニタリング、分散型音響センシング(DAS)、ファイバーベースのセキュリティシステムの組み込みが増加していることも、商業および重要インフラストラクチャの両分野での採用に拍車をかけています。

シングルモード光ファイバ市場の企業

シングルモード光ファイバー業界には、以下のような有力企業があります:

Birla Furukawa

CommScope

Corning

Fujikura

Furukawa

HTGD

Humanetics

LS Cable and System

Nexans

Prysmian

Sumitomo Electric

Yangtze Optical Fiber and Cable

コーニング・インコーポレイテッドは、シングルモード光ファイバの世界最大級のメーカーであり、SMF-28 シリーズなどの製品の革新性と性能でよく知られています。コーニングは、高密度光ネットワークや相互接続されたデータセンターを実現する新世代のファイバーおよびケーブル製品の開発に優れています。コーニングの強力な研究開発注力と高度な製造により、信頼性と拡張性が確保され、5G、FTTH、データセンターの拡張による需要に対応します。

Prysmian Groupは、通信、データセンター、産業ネットワーク向けのシングルモード光ファイバの製造における世界的リーダーです。その競争優位性は、長距離とトラフィックの増加に対応した低損失ファイバー、減衰に強い長距離、大容量ファイバーに基づいています。技術革新と多様な地域市場に対応することで、Prysmianの広範な製造拠点は注目に値します。

シングルモード光ファイバー業界ニュース

2025年3月、コーニングはOFC 2025において、5Gネットワークや大容量データセンターの進化するニーズをターゲットとした最新のシングルモードファイバーおよびケーブルソリューションを発表しました。これらのイノベーションは、ファイバー密度の向上、曲げ性能の改善、設置の容易さに重点を置いており、世界的なデジタルインフラの拡大をサポートし、光ファイバー業界におけるリーダーシップを維持するというコーニングのコミットメントを強化するものです。

2022年12月、センコーアドバンストコンポーネンツは古河電気工業株式会社と提携し、SN-MT接続システムを開発しました。この提携により、次世代ネットワーク向けに設計された高性能な光相互接続ソリューションが市場に投入されます。SN-MTシステムは、高密度、低損失の接続をサポートし、スケーラブルで信頼性の高いシングルモード光ファイバ接続を求めるデータセンター、テレコム、企業ネットワークのニーズに応えます。

この調査レポートは、シングルモード光ファイバ市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)と数量(メガメートル)の推計と予測を以下のセグメントについて掲載しています:

コア別

シングルコア

デュアルコア

マルチコア

展開別

地下

水中

ユーティリティポール

エンドユーザー別

政府/防衛

電気通信事業者

クラウドプロバイダー

石油・ガス

産業オートメーション

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業への影響

3.2.2.1 供給サイドへの影響

3.2.2.1.1 主要部品の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 業界の影響力

3.3.1 成長ドライバー

3.3.1.1 クラウドサービスとIoTによるデータトラフィックの増加

3.3.1.2 5Gネットワークの世界展開

3.3.1.3 FTTH(家庭向け光ファイバー)の需要拡大

3.3.1.4 スマートシティとインフラプロジェクト

3.3.1.5 産業オートメーションとインダストリー4.0へのシフト

3.3.2 業界の落とし穴と課題

3.3.2.1 都市環境における複雑な設置

3.3.2.2 激しい市場競争と価格圧力

3.4 成長可能性の分析

3.5 規制の状況

3.6 技術展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年のコア別市場推定・予測(百万米ドル・メガメータ)

5.1 主要トレンド

5.2 シングルコア

5.3 デュアルコア

5.4 マルチコア

第6章 2021~2034年 デプロイメント別市場予測・予測(百万米ドル・メガ)

6.1 主要動向

6.2 地下

6.3 水中

6.4 ユーティリティポール

第7章 2021~2034年 エンドユーザー別市場予測・予測 (百万米ドル・メガメータ)

7.1 主要動向

7.2 政府/防衛

7.3 通信事業者

7.4 クラウドプロバイダー

7.5 石油・ガス

7.6 産業オートメーション

7.7 その他

第8章 2021~2034年地域別市場予測・予測(百万米ドル・メガメートル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 AFL

9.2 Birla Furukawa

9.3 CommScope

9.4 Corning Incorporated

9.5 Exail

9.6 Fujikura

9.7 Furukawa

9.8 HTGD

9.9 Humanetics

9.10 LS Cable & System

9.11 Nexans

9.12 Optical Cable Corporation

9.13 Prysmian Group

9.14 Sr. Indus Electro Systems Pvt. Ltd

9.15 STL Tech

9.16 Sumitomo Electric Industries, Ltd.

9.17 Yangtze Optical Fiber & Cable

9.18 ZTT

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14044

- 世界の高圧酸素療法市場規模/シェア/動向分析レポート:製品種類別、用途別、エンドユーザー別、地域別(~2031年)

- エスポーツ市場レポート:収益モデル別(メディアライツ、広告・スポンサーシップ、グッズ・チケット、その他)、プラットフォーム別(PCベースエスポーツ、コンソールベースエスポーツ、モバイル・タブレット)、ゲーム別(マルチプレイヤーオンラインバトルアリーナ(MOBA)、プレイヤー対プレイヤー(PvP)、ファーストパーソンシューター(FPS)、リアルタイムストラテジー(RTS))、地域別 2024-2032

- 世界の光拡散材料市場(2025 – 2034):材料種類別、用途別、エンドユーザー別分析レポート

- 世界のカスタマイズウェーブはんだパレット市場

- ウイルス対策ソフトウェアパッケージ市場レポート:デバイス別(ノートPC、デスクトップPC、その他)、オペレーティングシステム別(Windows、MAC、Android、その他)、エンドユーザー別(個人、企業、政府機関、その他)、地域別 2024-2032

- 自動酸素ボンベ熱量計の世界及び日本市場2026年:種類別(定温、周辺等温)

- 弾道セパレーター市場:グローバル予測2025年-2031年

- リアルタイムパイプライン監視の世界及び日本市場2026年:種類別(金属系、非金属系)

- 空港手荷物追跡システムの世界市場2025:種類別(スマートタグ、無線周波数識別、モノのインターネット、その他)、用途別分析

- 導電性ポリマー(PEDOT、PANI)の世界市場規模は2034年までにCAGR 6%で拡大する見通し

- 金属製カーテンウォールパネルの世界及び日本市場2026年:種類別(ユニット式、在来工法式)

- 6-メトキシ-1H-インダゾール-3-カルボン酸(CAS 518990-36-8)の世界市場2020年~2025年、予測(~2030年)