世界の中電圧ドライブ市場(2025 – 2034):出力レンジ別、ドライブ別、販売チャネル別、用途別、エンドユーザー別分析レポート

市場概要

高圧ドライブの世界市場規模は2024年に19億米ドルと推定。同市場は、2025年の21億米ドルから2034年には37億米ドルへと、年平均成長率6.5%で成長する見込みです。エネルギー効率の高い技術に対する産業界の需要の高まりと、複数の部門にわたる高度なモーター制御システムに対するニーズの高まりが、産業界の成長を促進すると考えられます。例えば、2025年5月、電気モーターの設計を専門とするアメリカのECM PCB Stator Tech社は、50:1のギア比ハーモニックドライブを統合した新しいサーボモーターの開発を発表し、比類のないトルク密度、コンパクトさ、高精度を達成しました。ECM社は、Automate 2025で、新しく開発した「Eight Ball」モーターソリューションを展示します。

モータの回転数とトルクを調整するこれらのシステムは、エネルギー効率の向上、運用コストの削減、排出ガスの削減に貢献し、幅広い製品採用をサポートします。高度な機械や大規模なHVACシステムを特徴とする新しいインフラプロジェクトの開発とともに、大型産業用アプリケーションへの大規模な投資は、市場の勢いをさらに強めると予想されます。

例えば、ABBは2024年6月、エネルギー効率を大幅に高め、二酸化炭素排出量を削減するために設計された、世界初の中電圧速度制御モーターコンセプトを開発しました。この画期的なソリューションは、単一のエネルギー効率の高いユニット内に完全な速度制御を組み合わせ、大型モーターが世界の電力消費の10%を占めているという事実に対処するものです。

先進的な技術ソリューションの継続的な利用、エネルギー効率規制の厳格化によるエネルギー効率重視へのシフト、電力消費の増加、電力利用に対する需要の高まりが、業界環境の改善を後押しします。例えば、2024年5月、中国国務院は、第14次5カ年計画の最終段階に合わせて、省エネルギーと二酸化炭素排出削減の促進に焦点を当てた2024~2025年の行動計画を発表しました。同計画では、鉄鋼、石油化学、非鉄金属、建材の各分野における具体的な効率・排出削減目標を示し、中国の「炭素ピーク目標」で定められた2030年の排出量目標の達成を支援するとしています。

大規模な空調システムを含む近代的な技術的ギアを組み込んだインフラの追加建設の進行とともに、大型産業活動への支出の加速は、ビジネスの見通しに深刻な影響を与えます。例えば、2025年2月、シーメンスはミシガン州のソフトウェア会社アルテアを買収し、アメリカ事業に100億米ドル以上を投資しています。同社はテキサス州フォートワースとカリフォルニア州ポモナに新しい製造施設を開設しました。シーメンスは、重要産業を支援する電動工具のような電気装置の生産を強化し、アメリカの産業AIリーダーシップを強化するAI産業データセンター・システムをサポートします。

高圧ドライブ市場の動向

世界市場は、急速な工業化、エネルギー効率の高い技術の受け入れ拡大、自動化の絶え間ないブレークスルーによって力強い成長を遂げています。産業プロセスにおける自動化の適用の増加と、製造業を支援する政策の採用に対する製造業者や政府機関の積極的な姿勢は、市場の範囲を拡大する可能性があります。

例えば、欧州委員会は2024年4月、ドイツの工業生産における24億米ドルの脱炭素化イニシアチブを承認しました。この変更は、環境に優しい産業慣行への移行を加速させるためのもので、グリーン・ディール産業計画の一部です。

さらに、設備投資は重要である一方、超重工程のドリング中の運転支出エネルギー利用は減少し、市場開拓の新たな機会がさらに改善される見込みです。

ドライブ市場は、2025年4月に課された貿易関税の結果、経費の増加、競争環境の変化、サプライチェーンの問題など、多方面に大きな影響を受けています。301条に基づき、アメリカは中国製品に関税を課した結果、ドライブやその他の電気部品は25%の関税に直面することになりました。これにより、価格に敏感な建設業や製造業の需要が減少します。EUは中国製ドライブ部品に10%から35%の関税を課し、中国での価格引き締めを引き起こしています。さらに、ドイツの産業用アドレス可能市場はドライブで6.8%成長しており、ドライブ市場は不均衡によってさらに膨張しています。

高圧ドライブ市場分析

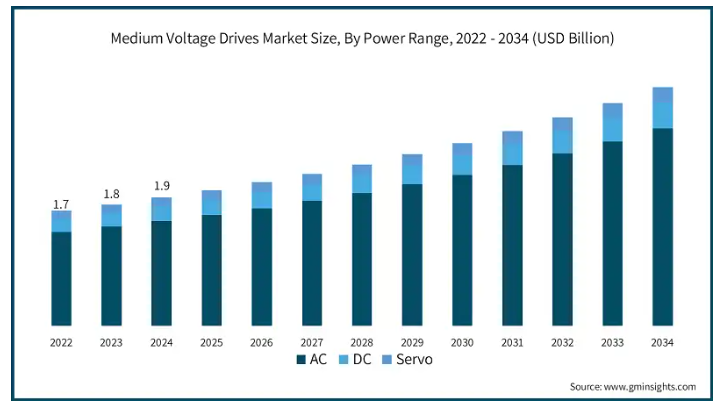

高圧ドライブの世界市場規模は、2022年に17億米ドル、2023年に18億米ドル、2024年に19億米ドル。ドライブに基づき、業界はAC、DC、サーボに三分されます。

AC高圧ドライブの市場は、2034年までに29億米ドルを超える見込みです。IoTやその他のインテリジェント技術の統合により、AC高圧ドライブの需要はさらに加速しています。インダストリー4.0の出現に伴う産業オートメーションに焦点を当てた投資の増加が、高度なロボット工学やその他の技術により高圧ACドライブを後押ししています。

たとえば、アメリカ・エネルギー省は2024年10月、プロセス熱の電化イニシアチブの一環として、重要な産業部門向けの電気加熱ソリューションの開発に焦点を当てた5つのプロジェクトに500万米ドルを発行しました。さらに、産業用モノのインターネット(IIoT)は、システムサイジング、エネルギー最適化、およびこの産業を成長させているその他の機能を推進しています。

直流高圧ドライブ市場は、環境意識の高まり、政府の積極的な取り組み、二酸化炭素排出量削減への業界全体の取り組みが相まって、2034年までに年平均成長率5.5%以上で成長すると予測されます。世界的に持続可能性と省エネルギーへの関心が高まる中、製造、輸送、再生可能エネルギーシステムなど、幅広い用途で精密なモータ制御を実現し、エネルギー効率を高めるDCドライブへの注目が高まっています。

サーボドライブ市場は、ロボット工学、パッケージング、電子機器など、高精度と応答性が重要なビジネス分野でのモーションアプリケーションにおける精密制御の採用が増加していることから、大きな成長が見込まれています。

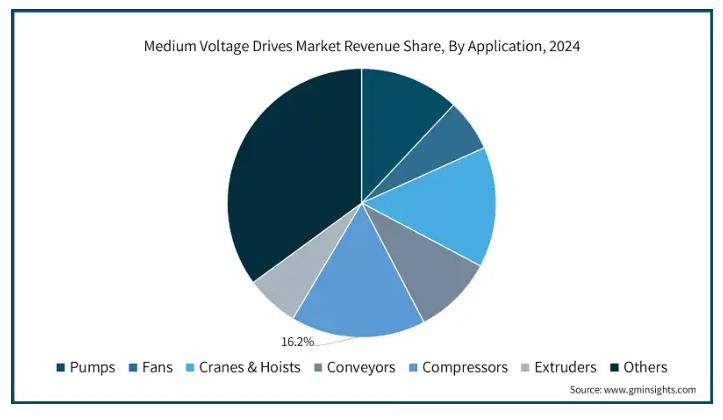

高圧駆動市場は、用途別にポンプ、ファン、コンベア、コンプレッサ、押出機、その他に分類されます。ポンプ用途が主要な市場シェアで業界をリードし、2034年までの年平均成長率は6%を超える見込みです。

技術の継続的な進歩により、ポンプの回転数と出力をより正確に制御できるようになり、その結果、効率が向上し、システム管理が強化されて、業界の発展がさらに強化されます。これらのドライブはまた、配水や廃水処理から灌漑、HVAC、その他の産業分野まで、ダウンタイムの最小化とメンテナンスコストの削減にも役立ちます。

高圧ドライブ市場内のファンアプリケーション分野は、CAGRが6.4%以上になると予測され、発電、鉱業、HVAC業界のファンシステムで高圧ドライブが使用されることにより、大きな市場シェアを獲得しています。これらのドライブは、エネルギー消費の改善、正確な回転数制御、部品への機械的負担の低減を実現し、大型の遠心ファンや排気ファンに最適です。

コンベヤ市場の成長は、鉱業部門からの需要の増加とともに、セメント産業やバルク材ハンドラーからの需要が高まっていることが大きな要因となっています。MVドライブは、その効率性、正確な速度制御、長距離運転や高負荷運転でのエネルギー節約により、高トルクのコンベヤ用途で極めて重要です。自動化とデジタル化の採用が進むとともに、状態監視と予知保全を提供するスマートMVドライブが効率性を高め、総所有コストを削減することで、生産性がさらに向上し、ビジネス環境も拡大しています。

エネルギー効率基準の進化に伴い、コンプレッサやヘビーデューティ産業プロセスの最適化とメンテナンスで高圧ドライブの需要が増加しています。MV ドライブは、水処理と発電、および高負荷コンプレッサの過酷な運転を行う産業でますます活用されるようになっています。

プラスチック、ゴム、食品加工産業では、トルクと精密な速度制御に対する要求が高いため、押出機アプリケーションは着実に成長しています。400 kWを超える大型押出機は、強力に制御されたモータが存在する産業で20~30%以上のエネルギー節約を実現し、押出機を効率的なMVドライブでアップグレードするメーカーを後押ししています。

アメリカの高圧ドライブ市場は、2022年に2億6,200万米ドル、2023年に2億7,610万米ドル、2024年に2億9,130万米ドルと評価されました。この業界は、近代化とエネルギー効率の高いインフラへの支出を背景に、大幅な成長を遂げる見込みです。エネルギー効率の高い技術を推進する政府のイニシアティブと相まって、信頼性の高いモーター制御ソリューションへのニーズが高まっていることが、市場拡大の原動力となっています。さらに、技術の進歩を促進するエネルギー効率の改善を目的とした特定の政策枠組みによって、市場の成長はさらに促進されます。

例えば、2024年10月、KPS Capital PartnersはシーメンスからInnomoticsを約37億米ドルで買収しました。売却の理由は、シーメンスのさらなる部分を切り離すため。これにより、シーメンスの戦略的重点のシフトが完了し、Innomoticsは新たな方向性のもとで成功を収めることができます。

ヨーロッパの高圧ドライブ市場は2034年までに7億1,000万米ドル以上に達すると予測されています。プロセス効率の向上、メンテナンス費用の削減、厳しい環境保護政策への対応を目的に、廃水、鉱業、製造業での採用が増加。

アジア太平洋地域では、省エネルギーと持続可能な産業発展を目指す政府の政策が加速しており、高圧ドライブの需要を促進しています。自動化とスマート製造の増加により、デジタル監視、予知保全、監視が可能な高度なドライブへの需要が高まっています。

中東・アフリカの高圧ドライブ市場は、工業化の進展、インフラの改善、重要産業におけるエネルギー効率の重視により、2034年までに年平均成長率が8%を超える見込みです。同地域では、石油・ガス事業、鉱業活動、海水淡水化プラントの開発が拡大しており、耐久性に優れた高性能ドライブシステムの需要も高まっています。

主要企業・市場シェア

高圧ドライブ市場シェア

高圧ドライブ業界では、ABB、ダンフォス、シーメンス、富士電機、シュナイダーエレクトリックの上位5社が市場シェアの30%以上を占めています。これらの企業は、業界における持続的な存在感、絶え間ない技術革新、戦略的地位の確立により、市場で大きなシェアを占めています。これらの企業は、電力システム、持続可能性、産業用アプリケーション向けの統合されたバンドルシステムを提供する能力に関する長年の専門知識とグローバルな事業展開を持っています。

高圧ドライブ市場のメーカーは、新たな業界戦略の実施を通じて市場支配力を強化し、要件を満たしています。エネルギー効率、性能、産業用オートメーションシステムとの互換性を高めた高度なドライブシステムへの新たな支出を通じて、技術的進歩に重点を置いた競争優位性の低減にまず取り組んでいます。OEM、ユーティリティ、エンドユーザーとの戦略的協力とパートナーシップにより、市場へのアクセス性とニーズに合わせたソリューション設計を実現します。

高圧ドライブ市場企業

ABBは高圧ドライブ業界を支配し、世界第1位を獲得すると同時に、2024年には329億米ドルの売上を計上します。プロセス監視、制御、エネルギー管理、信頼性を向上させる業界グレードの電子機器と洗練されたソフトウェアシステムを提供する同社の高圧ドライブは、高いモータ制御性能が重要な石油・ガス、発電、上下水道、鉱業、海洋産業で幅広く採用されています。

ダンフォスは高圧ドライブの開発で業界をリードしています。同社は、クリーン技術の革新と、モジュール機能とアーキテクチャを含む俊敏な設計の実装を重視しています。低高調波歪みと最適化された冷却という点で戦略的であり、制御および保守コスト、さらにエネルギー支出を最小限に抑えます。

ロックウェル・オートメーションは、高性能モーター制御技術の提供に注力しています。同社は、石油・ガス、鉱業、水処理、製造業におけるエネルギー効率、システムの信頼性、生産性の向上に取り組んでいます。同社の年間売上高は82億米ドル。

業界全体で事業を展開する主なプレーヤー

ABB

CG Power & Industrial Solutions

Delta Electronics

Danfoss

Eaton

Fuji Electric

General Electric

Hitachi Hi-Rel Power Electronics

Ingeteam

Johnson Controls

Nidec Industrial Solutions

Rockwell Automation

Siemens

Schneider Electric

TMEIC

TECO-Westinghouse

WEG

Yaskawa Electric

高圧ドライブ業界ニュース

2025年4月、ABBの次世代高圧ドライブACS8080と低圧キャビネットACS880が展示され、驚異的なイノベーションと精密なエンジニアリングで注目を集めました。このプレゼンテーションでは、エネルギー効率の限界とプロセス制御を押し進めるという同社のコミットメントが確認されました。ABBは、ACS880 LVキャビネットとACS8080 MVドライブの最新バージョンとともにVDTも発表しました。

2024年11月、Innomotics社はDanfoss Drives A/S社とのパートナーシップ戦略を発表しました。世界市場における競争の激化と需要の高度化により、両社はより広範な製品とサービスを世界中に提供するために開発を進めています。

2024年11月、ABBは最新の中高圧空冷式ドライブACS8080を発表し、産業用ドライブ技術の大きな飛躍を示しました。次世代ドライブACS8080は、優れたモータ制御、デジタル監視レベルの強化された診断機能、高度に適応した形状を提供します。このドライブは、さまざまな産業用アプリケーションにおいて、トラブルシューティングや故障検出にかかる時間を最大10分の1に短縮する状態監視と診断を可能にします。

また、ロックウェル・オートメーションは2024年4月、中電圧PowerFlex 6000T VFDに永久磁石モータを導入することで、アプリケーション範囲を拡大し、産業用ファン、ノンリージェンポンプ、コンベヤ、およびコンプレッサのアプリケーションにおける汎用性の向上をサポートします。PowerFlex 6000T VFDは、2.3~11 kVの電圧範囲で正確なモータ制御を実現します。

この高圧ドライブ市場調査レポートでは、2021年から2034年までの予測および予測(単位:台、単位:百万米ドル)を以下の分野別に掲載しています:

市場:出力範囲別

≤ 1 MW以下

1 MW – 3 MW

3 MW – 7 MW

> 7 MW

市場、駆動装置別

交流

直流

サーボ

市場:販売チャネル別

エンドユーザー別

機械メーカーへの直接販売

システムインテグレーターへの直接販売

流通/パートナー

市場、用途別

ポンプ

ファン

クレーン&ホイスト

コンベア

コンプレッサー

押出機

その他

市場, エンドユーザー別

石油・ガス

発電

鉱業・金属

パルプ・製紙

海洋

その他

上記の情報は、以下の地域・国について提供されています:

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

オーストラリア

韓国

タイ

シンガポール

マレーシア

ベトナム

インドネシア

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

エジプト

中南米

ブラジル

アルゼンチン

【目次】

第1章 方法論と範囲

1.1 市場の定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料

1.4.2.2 公共

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 規制ランドスケープ

3.3 業界の影響力

3.3.1 成長ドライバー

3.3.2 業界の落とし穴と課題

3.4 成長可能性分析

3.5 ポーター分析

3.5.1 サプライヤーの交渉力

3.5.2 買い手の交渉力

3.5.3 新規参入者の脅威

3.5.4 代替品の脅威

3.6 PESTEL分析

第4章 競争環境(2025年

4.1 はじめに

4.2 各社の市場シェア分析(2024年

4.3 戦略的イニシアティブ

4.4 競争ベンチマーキング

4.5 戦略ダッシュボード

4.6 革新と持続可能性の展望

第5章 2021~2034年出力レンジ別市場規模・予測(百万米ドル、台数)

5.1 主要トレンド

5.2 ≤ 1 MW

5.3 1MW~3MW

5.4 3MW~7MW

5.5 > 7 MW

第6章 2021~2034年ドライブ別市場規模および予測(百万米ドル、台数)

6.1 主要トレンド

6.2 AC

6.3 DC

6.4 サーボ

第7章 2021~2034年販売チャネル別市場規模・予測(百万米ドル、台数)

7.1 主要動向

7.2 直接エンドユーザー別

7.3 マシンビルダーへの直接販売

7.4 システムインテグレーターへの直接販売

7.5 流通/パートナー

第8章 2021~2034年市場規模・予測:用途別(百万米ドル、単位)

8.1 主要動向

8.2 ポンプ

8.3 ファン

8.4 クレーン&ホイスト

8.5 コンベヤ

8.6 コンプレッサー

8.7 押出機

8.8 その他

第9章 2021年~2034年 エンドユーザー別市場規模・予測(百万米ドル、単位)

9.1 主要動向

9.2 石油・ガス

9.3 発電

9.4 鉱業・金属

9.5 パルプ・製紙

9.6 海洋

9.7 その他

第10章 2021~2034年地域別市場規模・予測(百万米ドル、単位)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.4.6 タイ

10.4.7 シンガポール

10.4.8 マレーシア

10.4.9 ベトナム

10.4.10 インドネシア

10.5 中東・アフリカ

10.5.1 サウジアラビア

10.5.2 UAE

10.5.3 南アフリカ

10.5.4 エジプト

10.6 中南米

10.6.1 ブラジル

10.6.2 アルゼンチン

第11章 企業プロフィール

11.1 ABB

11.2 CG Power & Industrial Solutions

11.3 Danfoss

11.4 Delta Electronics

11.5 Eaton

11.6 Fuji Electric

11.7 General Electric

11.8 Hitachi Hi-Rel Power Electronics

11.9 Ingeteam Power Technology

11.10 Johnson Controls

11.11 Nidec Industrial Solutions

11.12 Rockwell Automation

11.13 Schneider Electric

11.14 Siemens

11.15 TECO-Westinghouse

11.16 TMEIC

11.17 WEG

11.18 Yaskawa Electric

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI5193

- 密度計のグローバル市場規模は2025年に10億8,260万ドル、2030年までにCAGR 5.3%で拡大する見通し

- 世界の粉体処理用機器市場規模・予測:技術別(混合・ブレンド、乾燥・冷却)、種類別(分級機、粉砕機)、地域別予測(2025年~2035年)

- ソーシャルコマースの世界市場(2026~2033):市場規模、シェア、動向分析

- 3C民生用電池の世界及び日本市場2026年:種類別(一次電池、二次電池)

- メチオニンの世界及び日本市場2026年:種類別(固形メチオニン、液体メチオニン)

- キャンプ用ポータブル型トイレの世界及び日本市場2026年:種類別(折りたたみ式、非折りたたみ式)

- モリブデン・タングステン合金の世界及び日本市場2026年:タングステン含有量別(30%以下、30%~50%、50%~70%、70%以上)

- 自動車用デカールの世界市場2025:メーカー別、地域別、タイプ・用途別

- ポリ-L-乳酸フィラーのグローバル市場(~2033):用途別(顔、首、腹部、膝、太もも)、最終用途別(メディカルスパ、美容外科センター/皮膚科クリニック)、地域別

- リアルタイムパイプライン監視の世界及び日本市場2026年:種類別(金属系、非金属系)

- 世界のメタンスルフィン酸ナトリウム市場

- 洗剤・脱脂剤の世界市場2025:メーカー別、地域別、タイプ・用途別