世界の被覆ダクト市場(2025 – 2030):被覆種類別、種類別、エンドユーザー別、地域別分析レポート

市場概要

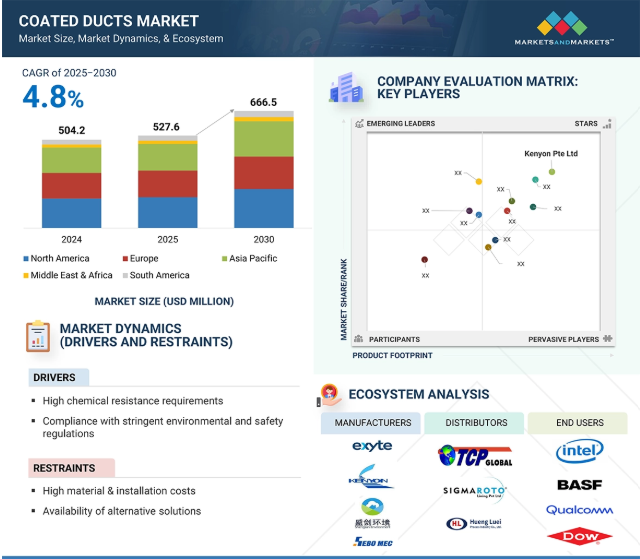

コーティングダクトの世界市場は、予測期間中の年平均成長率4.8%で、2025年の5億2760万米ドルから2030年には6億6650万米ドルに達すると予測されています。コーティングダクト市場は、半導体産業からの需要増加や継続的な技術進歩など、いくつかの要因によって大きな成長を遂げています。コーティングの種類別セグメントは、軽量で耐久性があり、耐腐食性に優れているため、市場に大きく貢献しています。エネルギー効率を高め、メンテナンスコストを低減します。

推進要因:高い耐薬品性要求

高い耐薬品性の要求は、被覆ダクト市場の主要な成長ドライバーです。産業界では、侵食性・腐食性の化学物質や過酷な使用条件に耐える材料を求める傾向が強まっています。化学処理、製薬、半導体、食品・飲料製造などの分野では、酸、溶剤、その他の反応性化学物質への継続的な暴露に耐えるダクトシステムが必要とされています。

フッ素樹脂コーティングダクト、特にETFEやPTFEでライニングされたダクトは、非常に優れた耐薬品性と弾力性を備えています。そのため、汚染の防止と操作の完全性の維持が極めて重要な環境では、フッ素樹脂ダクトが好ましい選択肢となります。これらの高度なコーティングの採用は、ダクトの耐用年数を延ばし、メンテナンスの必要性とコストを最小限に抑えるだけでなく、世界的にますます厳しくなる環境・安全規制への準拠にも役立ちます。

例えば、産業用途で使用される反応性化学物質の40%以上は、従来の材料を劣化させる可能性があります。このため、システムの信頼性と長寿命を確保 するために、ふっ素樹脂でコーティングされた代替材料 へと大きくシフトしています。コーティングされたダクトの耐薬品性の向上は、空気質の清浄化にも貢献し、漏れや排出のリスクを低減します。これは、半導体製造施設や製薬用クリーンルームなどの超清浄環境では特に重要です。

規制当局が排出ガスや職場の安全性に関するガイドラインを厳しくし、産業界が持続可能性と業務効率を優先させる中、高性能で耐薬品性に優れたコーティングダクトの需要は拡大し、世界的な市場拡大がさらに促進されると予想されます。

課題:高い材料費と設置コスト

特にETFEコーティングダクトのような高性能製品では、高い材料費と施工費がコーティングダクト市場に大きな課題をもたらしています。コーティングダクトは、亜鉛メッキ鋼板やアルミニウムといった従来のダクト素材よりも初期費用が高い。このような先進的なダクトワーク・ソリューションは、耐薬品性の強化、耐用年数の延長、運転性能の向上などの利点がありますが、初期購入価格が潜在的な購入者や意思決定者の足を引っ張る可能性があります。

特殊なふっ素樹脂コーティングは高価で、特定のモデルの生産は仕様に厳密に準拠する必要があります。さらに、安全で正確な設置のためには、熟練した人材と特殊な工具が必要となり、全体的なコストがかさみます。

様々な規模の組織やシステムの場合、提案されたETFEダクトシステムと競合する代替品がある場合、コーティングダクトシステムがコストや持続可能な価値の面で提供するかもしれない利点にかかわらず、予算の制約が意思決定プロセスに大きく影響します。

また、ETFEやその他の高性能コーティングダクトの設置は複雑な場合があります。また、ETFEやその他の高性能コーティングダクトの施工は複雑な場合があり、その結果、プロジェクト期間が長くなったり、人件費が増加したりする可能性があります。さらに、被覆ダクトのライフサイクルコストと総合的な使用価値性能の利点に関する認識不足が、より広範な採用の妨げになることもあります。意思決定者は、予算の制約を満たすために直接的な資本コストを優先させることが多いため、特にプロジェクト予算が厳しい場合、ダクト用途でのコーティングシステムの適切な使用が遅れたり制限されたりする可能性があります。

可能性:高純度材料は、製造部門でより高い清浄度基準の需要を生み出します。

半導体、製薬、バイオテクノロジーなどの業界が製品品質の向上と政府規格への準拠に努める中、コーティングダクト市場には成長機会が生じています。この需要は、先端製品の製造において極めて高純度の材料が必要とされることが大きな要因となっています。繊細な製造工程や危険な化学薬品を使用する環境では、材料の汚染を防ぎ、強力な洗浄工程による残留物の蓄積を避けるため、効果的な換気・排気システムが必要となります。この必要性から、ふっ素ポリマーコーティングを施したステンレス鋼ダクトシステム、特にETFEまたはECTFEライナーの使用が増加しています。これらの材料は、耐熱性、耐薬品性、滑らかで無孔の表面が評価され、過酷な使用環境における超清浄状態の維持に理想的です。コーティングダクトは、ハウジング構造の迅速な組み立てと効率的な製造を可能にする一方で、厳しい清浄度と衛生要件を満たす能力を実証してきました。

さらに、これらのシステムは、熱的・機械的プロセスとクリーニングに関連する費用を削減することで、製造業者に長期的なコスト削減を提供します。その結果、メンテナンスの必要性が低くなり、製品の期待耐用年数にわたる性能の中断を最小限に抑えることができます。

排出ガス、大気質、労働安全衛生の改善を目的とした規制の増加に伴い、メーカーは高純度コーティングダクトシステムの採用を増やしています。このような積極的なアプローチは、コンプライアンス義務を満たし、繊細なプロセスや製品を汚染制御の問題から保護するために必要です。その結果、このような課題に直面する産業は、プレハブ式のコーティング設計とダクトシステムを採用する可能性が高くなります。

課題 耐薬品性の制限と浸透

コーティングされたダクト、特にETFEやECTFEなどの高度なフッ素樹脂でライニングされたダクトは、その優れた耐薬品性と過酷な条件下での耐久性が認められています。しかし、これらのコーティングは、耐薬品性、適用限界、浸透性に関する課題に直面しています。ETFEやECTFEは幅広い耐薬品性を備えていますが、特定の刺激性の強い酸、溶剤、混合薬品はこれらのコーティングを劣化させ、寿命を著しく縮める可能性があります。

浸透は、化学物質がダクトライニングをゆっくりとした速度で拡散することで発生し、封じ込めが徐々に失われ、クリーンルーム環境や繊細な製造工程を汚染する可能性があります。このリスクは、複数の排気源から排気を集めるシステムでは、コーティングの耐性を超える予期せぬ化学的相互作用を引き起こす可能性があるため、より高くなります。

HalarなどのECTFEコーティングは、一般的にETFEコーティングに比べて優れた耐浸透性と火災安全性を示しますが、特にハロゲン系や酸化剤が存在するような過酷な使用条件下では、その性能が損なわれる可能性があります。さらに、コーティングの効果は、その塗布方法や厚さにも影響されます。コーティングが薄い場合やスプレーされたものは、浸漬されたものに比べて効果が低い傾向があります。

被覆ダクト市場のエコシステムは、原材料サプライヤー、メーカー、流通業者、エンドユーザーで構成されます。被覆ダクトを製造するための原材料には、ステンレス鋼や亜鉛メッキ鉄などの卑金属や、ETFE(エチレンテトラフルオロエチレン)やPTFE(ポリテトラフルオロエチレン)フッ素樹脂などの特殊材料が含まれます。原料サプライヤーは、被覆ダクトの製造に必要な材料を供給します。これらの材料は、安全性と生体適合性に関する厳格な規制基準に適合している必要があります。原材料はその後、メーカーによってさまざまな種類のコーティング・ダクトに加工されます。製品を消費者に届けるためには、製品の流通が重要です。エンドユーザー別では、半導体製造、化学加工、食品加工、製薬、石油・ガスなど、さまざまな用途でコーティングダクトが使用されています。

主要企業・市場シェア

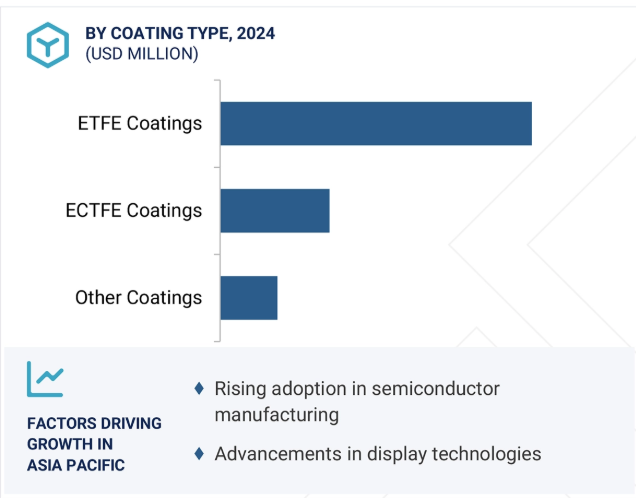

ETFEが被覆ダクト市場で最大シェアを占める(被覆種類別

ETFEは、その耐薬品性、耐久性、軽量性能のユニークな組み合わせにより、半導体製造、化学処理、製薬、建設などの要求の厳しい産業用途に的確に適合し、被覆ダクト市場における被覆タイプ別市場シェアで最大を占めています。ETFEコーティングは、優れた耐薬品性、耐高温性、耐紫外線(UV)性を示し、過酷な条件下での長期的な有効性と低メンテナンス性を促進します。その結果、ETFEは、エネルギー効率が高く、持続可能で信頼性の高いダクトソリューションが好まれるさまざまな業界で、人気のある選択肢として浮上してきました。ETFEは柔軟性に富み、加工が容易であるため、最も厳しいプロジェクトニーズにも対応できるカスタムダクトに適しており、新規インフラや改修の両方のプロジェクトでダクトの選択肢として利用されています。グリーンビルディング評価システムとエネルギー効率化を目指す継続的な傾向は、ETFEコーティングダクトの普及をさらに後押ししています。市場の成長は、ETFEコーティングに関連するエンジニアリングと製造の発展に直結し、入手しやすさと価格の向上を促進します。全体的な市場動向として、ETFEコーティングダクトの製造に必要な技術や工程に関する改善が続いており、最終的に世界市場での急成長ペースが緩和されることが示唆されています。

粉体塗料は被覆ダクト市場で金額ベースで最も急成長している分野

粉体塗装は、環境、経済、性能の面で明確な利点があり、変化し続けるダクト業界の需要に合致しているため、塗装ダクト市場で最も急成長している分野です。粉体塗料は無溶剤で、揮発性有機化合物(VOC)の排出量が少ないため、世界的な持続可能性への取り組みや環境規制の強化に対応できます。粉体塗料は、余分な粉体を回収して再利用できるため、廃棄物も最小限に抑えられ、材料コストの削減と作業効率の向上につながります。さらに、コーティング技術の進歩により、粉体塗料ははるかに低い温度で硬化させることができるため、エネルギーを節約できるだけでなく、より幅広い基材に使用することができます。粉体塗装のもう一つの利点は、優れた耐久性と耐食性に加え、美しい仕上がりです。そのため、ダクトや工業用途の厳しい要件に特に適しています。建設や自動車、特に新興国のインフラセクターなど、他のセクターの急成長により、粉体塗装製品の需要が大幅に増加しています。購入者は、従来のコーティングに代わる、低コストで長持ちし、環境に優しいものを求めるようになっています。手頃な価格と塗りやすさ、硬化時間の早さ、メンテナンスの手間の少なさは、ユーザーの利便性向上に貢献しています。

アジア太平洋地域が被覆ダクト市場で最大のシェアを占めていますが、その主な要因は、中国、インド、韓国、東南アジアなどの国々における急速な都市化、大規模な製造業、大規模なインフラプロジェクトです。同地域の建設セクターの拡大により、商業、家庭用、工業の各分野で大規模な開発が行われています。さらに、室内空気の質に対する意識の高まりが、耐薬品性と耐久性を強化したコーティング・ダクトを含む、新しい換気・HVACシステムの需要を押し上げています。より厳格な建築基準法の施行や、政府が支援するエネルギー効率化プログラムの増加が、持続可能な新しいダクト製品の受け入れを後押ししています。さらに、中国やインドなどの国々では、特に電子、製薬、食品加工分野で使用される工業施設やクリーンルーム施設への投資が増加しており、過酷な化学薬品に耐え、高い空気品質を維持できるコーティングダクトの需要が高まっています。高いろ過効果、抗菌特性、または劣悪な環境条件に直面する都市部での室内空気質の改善を目的としたコーティングを特徴とするコーティングダクトもこの市場に含まれます。アジア太平洋地域には、大中規模のグローバルメーカーと地域メーカーが混在しており、サプライチェーン管理の改善、価格設定の柔軟性向上、競争の促進に役立っています。このような複合要因と急速な経済成長により、アジア太平洋地域は被覆ダクトの最大市場となっています。

2024年10月、エクサイト・グループはテクノロジー&サービス部門をエクセンテックに改称し、ライフサイエンスや半導体製造などのハイテク分野に注力。

2024年5月、Acesian Partners Limitedがシンガポールに100%子会社Acesian Technologies Solutions Pte. Ltd.を設立。

2024年4月、エグザイト・グループは、設置サービスと技術設備管理のプロバイダーであるキネティクスを買収。

2024年3月、Exyte Groupはアメリカで事業を拡大し、Diversified Fluid Solutions (DFS)とNEHPの2つの子会社がアイダホ州ナンパに拠点を設立。

被覆ダクト市場の主要企業は以下の通り。

Kenyon Pte Ltd. (Singapore)

Exyte Group (Germany)

Acesian Partners Limited (Singapore)

Sigma Roto Lining Pvt. Ltd. (India)

Viron International (US)

Dongsheng (Zhangjiagang) Environmental Protection Technology Co., Ltd. (China)

Spiral Manufacturing Co., Inc. (US)

ChenFull International Co., Ltd. (Taiwan)

Junhao Co., Ltd. (China)

Epiroc Mining India Limited (India)

LBF Technik (Germany)

SEBO MEC (South Korea)

Shanghai Shengjian Technology Co., Ltd. (China)

Uangyih-Tech Industrial Co., Ltd. (Taiwan)

ATS Duct Inc. (US)

【目次】

はじめに

1

研究方法論

32

要旨

54

プレミアムインサイト

76

市場概要

89

5.1 導入

5.2 AIインパクト

5.3 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.4 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.5 マクロ経済見通し

業界動向

104

6.1 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

6.2 バリューチェーン分析 原材料サプライヤー メーカー ディストリビューター エンドユーザー

6.3 エコシステム分析/市場マップ

6.4 ケーススタディ

6.5 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み コーティングダクト市場における主要新興企業・研究機関のリスト

6.6 技術分析 主要技術-自動粉体塗装-プライマーレスECTFE-誘導予熱技術 補助技術-プラズマ表面活性化-静電帯電システム

6.7 顧客のビジネスに影響を与えるトレンドの混乱

6.8 貿易分析 輸入データ 輸出データ

6.9 2025-2026年の主要会議・イベント

6.10 価格分析 平均販売価格動向(地域別) 平均販売価格動向(コーティング種類別) 平均販売価格動向(エンドユーザー別

6.11 投資と資金調達のシナリオ

6.12 特許分析 アプローチ 文書の種類 特許の法的地位 管轄区域分析 出願者数トップ

6.13 2025年アメリカ関税の影響 – コーティングダクト市場導入 主要関税率の価格影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋 エンドユーザー別産業への影響

被覆ダクト市場:種類別

125

7.1 導入

7.2 ETFE

7.3 ETFEコーティング

7.4 その他のコーティング

被覆ダクト市場、コーティング種類別

156

8.1 導入

8.2 粉体

8.3 液体

被覆ダクト市場:エンドユーザー別

188

9.1 導入

9.2 半導体

9.3 製薬

9.4 石油・ガス

9.5 食品加工

9.6 化学製造

9.7 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9395

- ミサイル

- 4-(4,6-ジクロロピリミジン-2-イルアミノ)-ベンゾニトリル(CAS 329187-59-9)の世界市場2020年~2025年、予測(~2030年)

- 世界のグミ市場(2026年~2033年):製品別(ビタミン、ミネラル)、原料別(ゼラチン、植物由来ゼラチン代替品)、用途別、流通チャネル別、地域別

- 世界の近視・老眼治療市場(2026年~2033年):近視別(矯正、手術、薬物療法)、老眼別(度付きレンズ、コンタクトレンズ、眼内レンズ、屈折矯正手術)、地域別

- 自転車用サドルのグローバル市場規模調査、アクティビティ別(マウンテンバイク、ハイブリッドバイク、ロードバイク、E-bike)、流通チャネル別(OEM、アフターマーケット)、チャネル別(オンライン、オフライン)、地域別予測 2022-2032

- 世界の鉱業用掘削サービス市場(2026~2033):市場規模、シェア、動向分析

- 産業用凝集剤の世界市場2025:種類別(有機凝固剤、無機凝固剤)、用途別分析

- 循環ポンプの世界市場2025:種類別(縦型循環ポンプ、横型循環ポンプ)、用途別分析

- 世界の太陽光発電式防犯カメラ市場(2026~2033):市場規模、シェア、動向分析

- 電気アーク炉(EAF)電源トランスの世界市場2025:メーカー別、地域別、タイプ・用途別

- X線蛍光体プレート市場:グローバル予測2025年-2031年

- 世界のデジタル矯正歯科市場規模/シェア/動向分析レポート:製品種類別、技術別、エンドユーザー別、地域別(~2033年)