世界の個人用保護装置市場規模/シェア/動向分析レポート:種類別、エンドユーザー別、地域別(~2030年)

市場概要

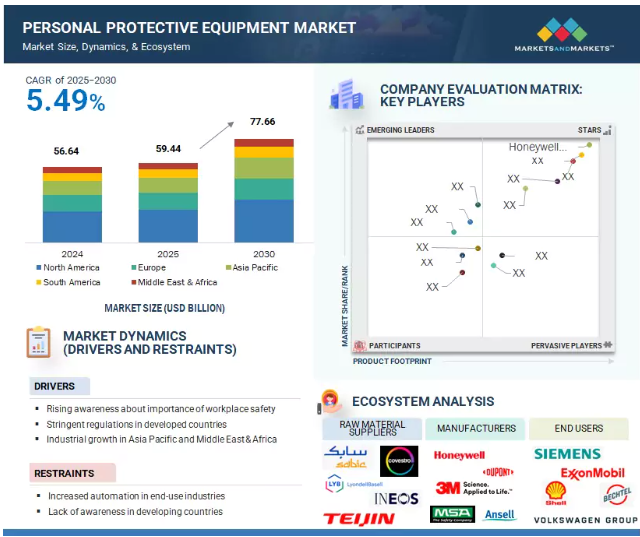

個人用保護装置市場は、2024年の566億4,000万米ドルから2030年には776億6,000万米ドルに成長すると予測され、予測期間中の年平均成長率は5.49%です。この成長は、危険な産業環境において、より快適で、多機能で、安全規制に準拠した保護具に対する需要の急増によって促進されています。個人用保護装置は、危険物質との接触を最小限に抑え、作業員の信頼を高め、作業効率を維持する上で重要な役割を果たします。建設、製造、石油・ガス、医療、消防、運輸などのエンドユーザー別産業は、好ましくない温度、機械的危険、化学物質への曝露に耐える高性能の個人用保護具を必要とするため、市場の拡大を支えています。

さらに、産業界は、変化する安全規制を満たし、労働者の生産性を高めるために、革新的な生地から生産される人間工学的に設計された軽量な防護服を採用しつつあります。インフラプロジェクト、自動化、産業の近代化に対する投資の増加も、PPEの需要を促進しています。労働者の健康、環境への説明責任、業務の継続性への注目の高まりは、高級品質の保護具への切り替えを企業に促し、世界の主要製造経済圏での市場拡大をさらに後押ししています。

推進要因:アジア太平洋地域と中東・アフリカにおける産業の成長

アジア太平洋地域および中東・アフリカにおける急速な工業化は、製造業、建設業、エネルギー産業の成長により安全に対する要求が高まっていることから、個人用保護具市場を支える強力な力となっています。インド、中国、ベトナムは、工業化ブームを経験している国のひとつで、外国直接投資と大規模なインフラプロジェクトが労働集約型産業を牽引しています。

中東・アフリカでは、サウジアラビアやアラブ首長国連邦などが、サウジ・ビジョン2030などのイニシアチブのもと、石油・ガス、産業の多様化、スマートシティに多額の投資を行っています。このようなプロジェクトでは、従業員が化学的、熱的、機械的危害などの危険にさらされる機会が増えるため、PPEの導入が義務付けられています。例えば、中国の「メイド・イン・チャイナ2025」プログラムは、製造基盤のアップグレードに重点を置いており、これは安全コンプライアンスとPPE使用の増加に直結します。

中東でも建設セクターが急成長しています。この成長は、高い購買力とそれに伴う手頃な価格の住宅の不足によってもたらされています。急速な工業化が産業部門の雇用率の上昇につながり、それが防護装置の需要を促進しています。エキスポシティ・ドバイのような大規模な建設活動では、労働安全への厳格な遵守が必要です。産業活動の規模が拡大するにつれ、PPEは新興市場全体の持続可能でコンプライアンスに準拠した成長に不可欠なものとなっています。

制約:発展途上国における認識不足

発展途上国における認識不足は、個人用保護具市場の大きな阻害要因であり、需要と適切な使用の両方を制限しています。PPEに対する認識不足は深刻な結果を招きかねません。危険から適切に保護されていない労働者は、怪我や病気のリスクが高まります。これは生産性の低下、医療費の増加、さらには死亡につながる可能性があります。国際労働機関(ILO)の報告によると、毎年約293万人の労働者が労働関連の事故や病気が原因で死亡しており、労働者の健康と安全を守ることが世界的に根強い課題であることが浮き彫りになっています。発展途上国における個人用保護具(PPE)の入手に関して、International Journal of Environmental Research and Public Healthに掲載された研究によると、WHOのガイドラインに準拠する十分なPPEを備えている医療施設は43%に過ぎないことがわかりました。このデータは、PPEに対する認識不足が、対処すべき大きな問題であることを示しています。PPEに対する意識を向上させるためにできることはいくつかあります:

PPEの重要性に関する労働者の教育

PPEをより手頃な価格で入手できるようにすること

PPEの使用を妨げる文化的な信念や慣習を変えること。

これらの措置は、労働者を保護し、傷害や疾病を予防するのに役立ちます。発展途上国では意識が低いとはいえ、先進国もこのような状況に直面しています。先進国では、PPEの重要性を認識していない人々がまだ存在します。

可能性:新素材と新技術の開発

PPEのための新素材や新技術の開発は、急速に成長している分野です。これは、より広範な危険から身を守ることができるPPEに対する需要が高まっているためです。PPE用の最も有望な新素材と新技術には、次のようなものがあります:

グラフェン:グラフェンは、六角形格子に配列した炭素原子の単層です。グラフェンは、六方格子に配列された炭素原子の単層です。グラフェンを使えば、軽量で柔軟性があり、化学物質や放射線に強いPPEを作ることができます。

ナノテクノロジー: ナノテクノロジーとは、原子や分子のスケールで物質を制御操作することです。ナノテクノロジーは、個人用保護具に最適なユニークな機能を備えた新素材や技術の開発に利用できます。例えばナノ粒子は、危険な化合物をより効果的にブロックするPPEの開発に使用できます。

スマート・テキスタイル: センサーやその他の技術を組み込んだスマート・テキスタイル。これを利用して、着用者の健康状態や環境をモニターし、危険があれば警告を発するPPEを作ることができます。

PPEのための新素材や新技術の開発は、まだ初期段階にあります。しかし、これらの新技術は、PPEの設計・製造方法に革命をもたらす大きな可能性を秘めています。

課題 快適性と多機能性の向上

個人用保護具メーカーにとっての大きな課題のひとつは、快適で多機能な装置を提供することです。用途の変化により、顧客はより機能的な装置を求めています。顧客は、1つ以上の機能に対応する多機能個人用保護具の取得に重点を置いています。

市場における現在の課題は、機能性を損なうことなく、着用者にとってより快適な防護服や手袋を製造するために、素材や生地を適切に使用することです。最も重要なのは、次のようなパラメータです:

衣服内の湿気や熱の蓄積の低減

適切な軽量化

その他の快適性パラメーターの向上

快適性を個人用保護具の恒久的な特徴として取り入れるため、製造技術の革新とともに新素材が開発されています。適切な体温を維持するためには、湿度の高い空気を生地の外に排出することが重要です。これにより、防護服や手袋に機能性とともに快適性を求める顧客の要望を満たすことが期待されます。さらに、人間工学に基づいたデザインと伸縮性のある生地技術の統合により、着用者の運動性をさらに高め、長時間の使用でも疲労を軽減する機運が高まっています。このような改良は、ユーザーの使い勝手を向上させるだけでなく、安全手順の遵守も改善します。

主要企業・市場シェア

この市場で著名な企業には、老舗で財務的に安定した個人用保護具メーカーが含まれます。これらの企業は以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティングネットワークを持っています。この市場の主要企業には、Honeywell International Inc.(アメリカ)、3M Company(アメリカ)、DuPont de Nemours, Inc.(アメリカ)、Ansell Limited(オーストラリア)、MSA Safety Incorporated(アメリカ)、Lakeland Industries, Inc.(アメリカ)、Delta Plus Group(フランス)、Alpha Pro Tech, Ltd. (カナダ)、Sioen Industries, Inc. (カナダ)、Sioen Industries NV(ベルギー)、Radians, Inc.

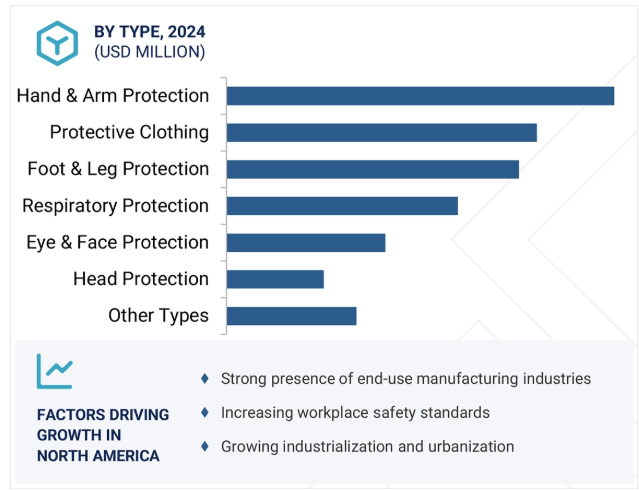

種類別では、呼吸保護セグメントが予測期間中2番目に急成長するセグメントと予測

呼吸保護セグメントは、予測期間中、個人用保護装置市場で2番目に急成長するセグメントと推定されます。この成長の原動力は、空気感染リスクに対する意識の高まりと、主要産業における厳格な労働安全基準です。特に、医療、製造、建設、鉱業など、粉塵、化学物質、煙霧、感染性物質への暴露が常に存在する危険のある産業での成長が顕著です。OSHA、NIOSH、および国際的な同等機関のような規制機関は、認定された呼吸保護装置の使用をますます義務付けており、エンドユーザーはコンプライアンスを優先することを余儀なくされています。

ヘルスケアのプロトコルと職場衛生への新たな注目により、高効率呼吸器、使い捨てマスク、動力式空気清浄呼吸器(PAPR)、および自給式呼吸装置(SCBA)の需要がさらに加速しています。呼吸器保護具は、特に産業オートメーションと危険物の取り扱いの増加に伴い、リスク対策戦略の不可欠な一部となりつつあります。さらに、空気の質をリアルタイムで監視できるスマート呼吸器の普及も進んでおり、生産性を損なうことなく作業員の保護を強化しようとする安全意識の高い企業にアピールしています。

北米と欧州の新興市場も、都市化、インフラ整備の進展、労働力規制の高まりに支えられ、このセグメントの成長を牽引しています。高性能、快適、再利用可能な呼吸器装置を求める傾向が明確になるにつれ、メーカーは革新的なろ過技術と人間工学に基づいた設計に投資しており、呼吸器保護は進化するPPEランドスケープにおける主要な成長ドライバーとなっています。

エンドユーザー別では、製造業セグメントが2024年の個人用保護具世界市場で最大のシェアを占めています。

2024年の個人用保護具世界市場では、金額ベースで製造業が最大シェアを占めています。これは主に、裸火、高温、重い機械的負荷が事故や労働者の負傷のリスクを高める、この産業における高い作業リスクによるものです。整地、掘削、溝掘り、掘削、発破、危険物の取り扱いなどの作業では、従業員は過酷な状況にさらされるため、安全性、リスク管理、中断のない作業を促進するための個人用保護具が必要です。その結果、製造企業は、厳しい職場安全要件への準拠、ダウンタイムの削減、労働者の保護のためにPPEを好んで使用します。さらに、化学薬品、電子機器、パルプ・製紙、金属、鉄鋼、木材、ガラスの製造では、作業員が機械的損傷、化学物質の飛散、騒音、呼吸器系の危険、極端な温度差にさらされるため、PPEは職場の安全プロトコルに不可欠な要素となっています。

世界中の政府や規制機関は、厳しい労働安全衛生規制を課し続けているため、メーカーはすべての施設でPPEを厳格に採用することを余儀なくされています。これに対応するため、メーカー各社は、難燃性アパレル、耐切創性手袋、高視認性ユニフォーム、呼吸用マスク、安全センサーを組み込んだスマートウェアラブルなどの次世代保護装置に投資しています。こうした取り組みは、規制遵守だけでなく、操業停止時間の短縮や労働災害に関連する賠償責任の軽減が原動力となっています。

北米が2024年に世界の個人用保護装置市場で最大のシェアを占めたのは、強固な規制遵守、高度な産業インフラ、強固な労働安全文化が背景にあります。この地域の成熟した製造業、建設業、石油・ガス産業、医療産業、化学産業は、OSHA、NIOSH、ANSIなどの規制機関が定めた厳しい安全基準を遵守するため、常に高品質のPPEを必要としています。

アメリカは、特に物理的、化学的、生物学的リスクにさらされる危険な産業において、従業員の保護に多額の投資を行っており、市場をリードしています。労働災害コストやダウンタイムの増加とともに、職場の安全に対する意識が高まっていることも、企業が技術的に優れ、規制に準拠したPPE製品を導入する後押しとなっています。また、デジタル化とインダストリー4.0の幅広いトレンドの一環として、スマートPPE、統合センサー、リアルタイム追跡、接続性の利用が北米で増加傾向にあります。

さらに、現地のサプライヤーによる継続的な技術革新や、政府が後援する安全教育イニシアティブが市場の成長を支えています。確立された流通インフラ、一人当たりの安全支出、積極的な規制の存在により、北米は今後もPPE市場をリードしていくでしょう。

2024年7月、レイクランド・インダストリーズ社はオーストラリアと香港の子会社とともにLHDグループ・ドイツ社を買収しました。この戦略的買収により、LHDの高級消防出動服およびメンテナンスと修理を含むトータルケアサービスが統合され、世界のPPE市場におけるレイクランドのプレゼンスが強化されました。

2022年5月、ハネウェル・インターナショナルは、医療従事者のニーズに応えるため、NIOSH認定の呼吸器用マスクDC365とRU8500Xシリーズを発売しました。

2022年5月、3M社がネブラスカ州バレーの工場を拡張。同社は約5800万米ドルを投資し、80,000平方フィートの拡張を行い、同工場で約50名の新規雇用を創出する予定。

2020年8月、デュポン社はホームデポ(アメリカ)と協力し、PPE製品を製造するためにタイベック1222Aのロールをカイザー・パーマネンテに寄贈。

個人用保護装置市場の主要企業は以下の通り。

Honeywell International Inc. (US)

3M Company (US)

DuPont de Nemours, Inc. (US)

Ansell Limited (Australia)

MSA Safety Incorporated (US)

Lakeland Industries, Inc. (US)

Delta Plus Group (France)

Alpha Pro Tech, Ltd. (Canada)

Sioen Industries NV (Belgium)

Radians, Inc. (US)

Protective Industrial Products, Inc. (US)

Moldex-Metric (US)

Klein Tools, Inc. (US)

Mallcom Limited (India)

National Safety Apparel (US)

【目次】

はじめに

1

研究方法論

32

要旨

43

プレミアムインサイト

54

市場概要

62

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.4 マクロ経済指標

業界動向

78

6.1 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.2 サプライチェーン分析 原材料 製造工程 流通 エンドユーザー

6.3 エコシステム分析/市場マップ

6.4 ケーススタディ

6.5 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

6.6 主要技術分析-センサー技術-ナノテクノロジー 主要技術-ウェアラブル技術プラットフォーム

6.7 顧客のビジネスに影響を与えるトレンドの混乱

6.8 貿易分析 輸入データ 輸出データ

6.9 2025-2026年の主要会議・イベント

6.10 価格分析 平均販売価格動向(地域別) 個人用保護装置の主要企業による平均販売価格(エンドユーザー産業別、2024年

6.11 投資と資金調達のシナリオ

6.12 特許分析 アプローチ 文書の種類 特許の法的地位 管轄区域分析 上位出願者

6.13 2025年米国関税の影響 – 個人用保護具市場導入 主要関税率の価格影響分析 国/地域別影響 – アメリカ、ヨーロッパ、アジア太平洋地域 エンドユーザー別産業への影響

6.14 個人用保護装置市場におけるAI/GENAIの影響

個人用保護具市場、種類別

91

7.1 導入

7.2 手と腕の保護具

7.3 保護服

7.4 足と脚の保護具

7.5 呼吸器保護具

7.6 目及び顔の保護具

7.7 頭部保護具

7.8 種類別

個人用保護装置市場、エンドユーザー産業別

110

8.1 導入

8.2 製造業

8.3 建設業

8.4 石油・ガス

8.5 医療

8.6 輸送

8.7 消防

8.8 食品

8.9 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 3852

- 魚群探知機の中国市場:ポータブル魚群探知機、固定式魚群探知機

- 世界の近視・老眼治療市場(2026年~2033年):近視別(矯正、手術、薬物療法)、老眼別(度付きレンズ、コンタクトレンズ、眼内レンズ、屈折矯正手術)、地域別

- アスファルトコンパクターの世界市場2025:種類別(5トン以下、5〜13トン、13トン以上)、用途別分析

- 世界の鉱業用掘削サービス市場(2026~2033):市場規模、シェア、動向分析

- リチウムイオン電池用両面光沢銅箔の世界及び日本市場2026年:種類別(6μm以下、7~12μm、12μm以上)

- 車両環境試験室市場:グローバル予測2025年-2031年

- 粉末高分子分散剤市場:グローバル予測2025年-2031年

- 世界の量子暗号市場規模/シェア/動向分析レポート:ソリューション別、サービス別(~2030年)

- 航空宇宙向け先進複合材料の世界市場

- O-tert-ブチル-L-スレオニンメチルエステル塩酸塩(CAS 71989-43-0)の世界市場2020年~2025年、予測(~2030年)

- アジア太平洋のスマートシティ市場規模は2030年までにCAGR 17.2%で拡大する見通し

- ダイビングスーツ市場レポート:タイプ別(ドライスーツ、ウェットスーツ)、価格帯別(エコノミー、ミッドレンジ、ラグジュアリー)、販売チャネル別(オフラインストア、オンラインストア)、地域別 2024-2032