SSDコントローラの世界市場規模は2034年までにCAGR 17.4%で拡大する見通し

市場概要

SSDコントローラの世界市場規模は2024年に321億米ドルとなり、2034年には年平均成長率17.4%で1,583億米ドルに達すると予測。

トランプによって課された中国の輸入関税は、半導体部品に関するものを含め、SSDコントローラ業界では、生産コストの増加とサプライチェーン内の複雑さ、SSDで来ました。アメリカベースのメーカーによる中国からのコントローラの輸入は、その輸入を妨害する高い関税でカプセル化されるようになりました。その結果、多くのメーカーが他のサプライヤーを探したり、部品の国内生産を選択するようになりました。その結果、価格変動が大きくなり、関税期間中の市場成長は鈍化し、調達戦略も変化しました。

企業は、大量のデータをリアルタイムで処理できる高速かつ低レイテンシのストレージシステムを必要としているため、市場は、クラウドコンピューティング技術の需要やハイパースケールデータセンターの必要性から大きな影響を受けています。SSDコントローラは、ストレージサブシステムのチューニングにとって重要であり、並列リード/ライトオペレーションと分散データ管理のための強化された機能により、コンピューティングのためのデータの信頼性が向上します。クラウドサービスプロバイダやコロケーションセンターがAI、ビッグデータ、仮想化ワークロード向けにインフラストラクチャを拡張するにつれ、エンタープライズグレードの高度なSSDコントローラの必要性が高まっています。このようなコントローラはまた、電力とワークロードのバランスを促進し、SSDを経済的で持続可能なクラウドアーキテクチャの重要なコンポーネントとして確立します。

ゲーミングラップトップ、ウルトラブック、スマートフォンなどの新しい高性能電子機器に伴い、ユーザーエクスペリエンスSSDコントローラへの需要が増加しています。新しいモデルでは、ユーザーはほとんど瞬時の起動時間、楽なマルチタスク、素早いアプリケーションのロードを期待しています。高度なSSDコントローラ機能は今や否定できない必需品であり、最高性能のコンポーネントが必要です。より小型で使いやすい SSD ストレージ装置の競争が激化しているため、SSD コントローラは競合他社の差別化要因として重要なコンポーネントとなっています。また、デジタルコンテンツ制作とメディア消費のトレンドの高まりも、高速コントローラに最適化されたSSDを必要とし、その必要性を高めています。

SSDコントローラの市場動向

コンシューマーグレードの装置や産業用レベルのストレージシステムにおいて、SSDコントローラとAI最適化、サーマルスロットルマネジメント、ユーザー定義ファームウェアを統合する採用が増加しています。これは、これらの製品の性能、消費電力、寿命を向上させるためです。

PCIe Gen5への移行は、QLCやPLCなどの新しいNANDタイプとともにSSDコントローラ技術を進化させています。次世代アプリケーションの要求を満たすには、エラー訂正、低レイテンシ、および高帯域幅における高い標準が必要です。

市場参加者は、NANDメーカーとの戦略的パートナーシップを活用し、クラウドサービスプロバイダーと協力し、垂直統合を実現しています。この戦略により、サプライチェーンの保護が強化され、技術革新のスピードが向上し、世界のSSDコントローラ業界におけるプレイヤーの地位が強化されます。

SSDコントローラの市場分析

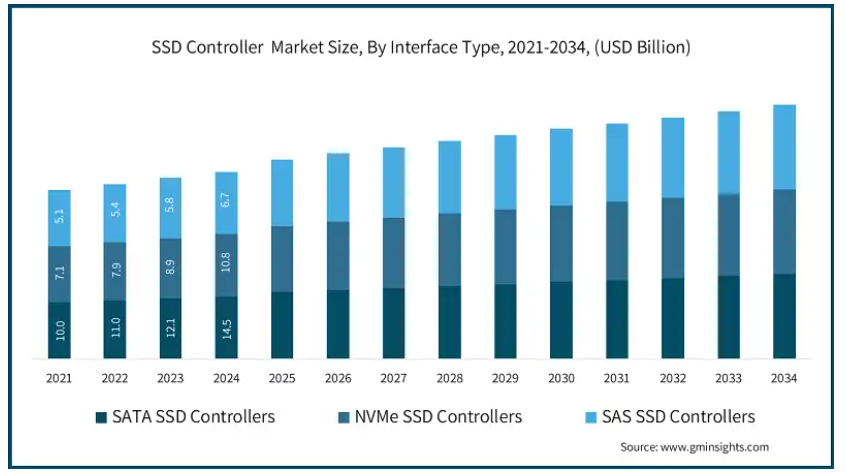

インターフェイスの種類別に、市場はSATA SSDコントローラ、NVMe SSDコントローラ、SAS SSDコントローラに区分されます。

SATA SSDコントローラのセグメントは、2023年に121億米ドルを占めています。SATAインターフェイスSSDコントローラは、幅広い互換性を持ち、安価であるため、ローエンドシステムや古いコンピュータに需要があります。このようなコントローラは、日常的なコンピューティングタスクに十分なスループットを提供します。

NVMe SSDコントローラセグメントは、2022年に79億米ドルを占めました。高性能セグメントは、高速、低レイテンシ、より効率的な並列処理を保証するPCIeインターフェイスを使用するNvme-SSDコントローラによって支配されています。これらは、超高速ストレージ・ソリューションを必要とするデータセンターだけでなく、ゲームやエンタープライズ・アプリケーションでも一般的に使用されています。

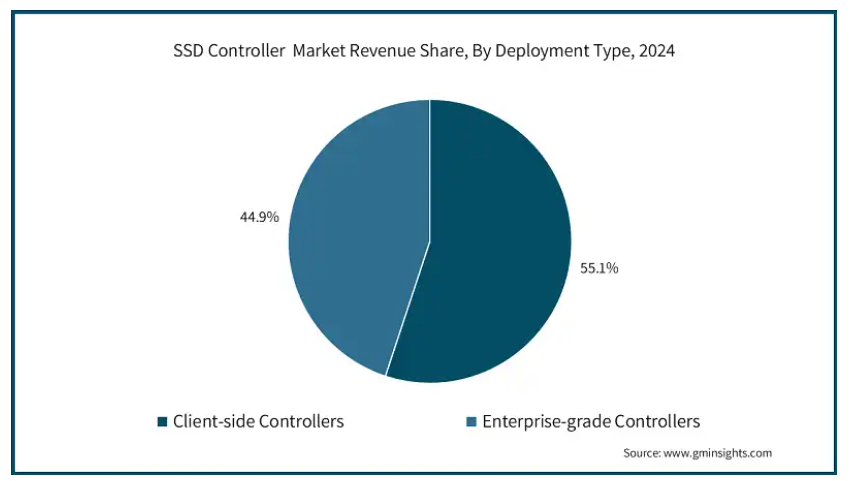

導入タイプ別では、市場はクライアントサイドコントローラとエンタープライズグレードコントローラに分けられます。

クライアントサイドコントローラセグメントは、2024年には世界のSSDコントローラ市場の55.1%を占める見込みです。民生電子機器向けのSSDコントローラは、低コスト、効率的な消費電力、ブートアクセラレーションやデータセキュリティなどの必要不可欠な機能といった特徴を重視しています。これらの SSD コントローラは、ラップトップ、デスクトップ、ポータブルストレージデバイスに既に組み込まれています。

エンタープライズグレードコントローラセグメントは、2024 年には世界市場の 44.9%を占める見込みです。エンタープライズグレードSSDコントローラは、データセンターや高負荷サーバ向けに特別に設計され、比類のないパフォーマンス、耐久性、信頼性を提供します。これらのコントローラは、洗練されたエラー修正、電力損失保護、ワークロード管理を採用しており、エンタープライズレベルのアプリケーションに不可欠です。

SSDコントローラ市場は、フォームファクタにより、2.5インチコントローラ、M.2コントローラ、U.2コントローラ、PCIeアドインカードコントローラ、BGA (Ball Grid Array) SSDコントローラ、その他に区分されます。

2.5インチコントローラセグメントは2024年に21億米ドルを占め、市場を支配しています。2.5 インチ SSD コントローラは、以前のシステムと互換性があるため、既存のインフラへの統合が簡単であるため、現在も使用されています。容量とパフォーマンスが調和しているため、コンシューマとエンタープライズの両方のストレージシステムに適しています。

U.2コントローラセグメントは、2024年に78億米ドルを占めます。U.2コントローラは、SSDやホットスワップ対応コネクタと互換性があるため、高耐久性を必要とし、過酷な使用を想定したエンタープライズレベルのワークロードのニーズに適しています。最適なサービス、強力なパフォーマンス、拡張性の向上を提供し、ストレージアレイでの使用や、複数のサーバーで使用するためのパーティショニングを可能にします。

エンドユーザー別では、SSDコントローラ市場は、コンシューマーエレクトロニクス、エンタープライズ、産業、自動車、航空宇宙・防衛、輸送・物流、その他に区分されます。

民生用電子機器セグメントが市場を支配し、2024年には70億米ドルを占めます。民生用電子機器にSSDコントローラを実装することで、ラップトップ、タブレット、ゲーム機の速度、応答性、信頼性が向上します。また、手頃な価格であるため、高性能を必要とする新しいデジタル・ライフスタイルに適しています。

2024 年には、エンタープライズセグメントが 61 億米ドルを占めました。エンタープライズ環境におけるSSDコントローラは、高い耐久性、IOPS、データ保全性を提供しながら、ミッションクリティカルなオペレーションを可能にします。SSDコントローラは、パフォーマンス、拡張性、信頼性の高いシステムを必要とするサーバーファーム、データセンター、クラウドインフラにおける重要なコンポーネントです。

2024年、アメリカのSSDコントローラ市場は66億米ドルを占めました。アメリカのSSDコントローラ市場は、洗練されたデータセンターハードウェアとクラウドコンピューティングの採用、および同地域の大手企業の存在によって推進されています。AI、エンタープライズストレージ、さらには防衛技術に関連するシステムに関するインフラが、SSDコントローラの国内需要を大幅に増加させています。

ドイツ市場は、2034年までに76億米ドルに達する見込みです。ドイツにおけるSSDコントローラ産業の発展は、産業用SSDオートメーション、自動車用電子機器、スマート製造システムによって大きく支えられています。SSDドライブのようなスマート・ストレージ技術の進歩とその高度な機能は、インダストリー4.0時代の変革期を迎えている企業にとって特に魅力的です。SSDは信頼性が高い

中国のSSDコントローラ市場は、予測期間中に年平均成長率20.1%で成長する見込みです。産業のデジタル化の進展、5Gの展開、半導体産業の成長により、中国はSSDコントローラの最大の消費国であり生産国でもあります。国内のSSD製造は、政府の支援を通じてコントローラのローカルエコシステム競争を奨励しています。

日本は、2024年にはアジア太平洋市場の12%のシェアを占めると予想されています。日本のSSDコントローラ産業は、深く根付いた電子産業と自動車産業、そして老朽化したインフラを支える近代的な建設技術によって促進されています。ロボットや産業用IoT、電子機器では、小型で高効率のコントローラが求められており、市場の成長を後押ししています。

韓国市場は予測期間中に年平均成長率20.3%で成長する見込み。韓国は、NAND フラッシュメモリの生産量第 1 位という地位と半導体研究により、SSD コントローラの技術革新で世界をリードしています。強力な韓国企業は、企業向けと消費者向けの両方の装置で独自のコントローラを使用しており、技術の進歩と輸出主導の成長を後押ししています。

主要企業・市場シェア

SSDコントローラ市場シェア

SSD コントローラ業界は、既存グローバル企業だけでなく、ローカル企業や新興企業も存在するため、競争が激しく、非常に細分化されています。世界市場の上位3社は、サムスン電子、ウエスタンデジタル(WDC)、SK hynixの合計で52%のシェアを占めています。SSD コントローラ業界の競争は、電力管理技術、高度なエラー訂正、待ち時間の短縮を統合するために継続的な改善が行われているため、顕著なものとなっています。ターンキーSSDとカスタムグレードSSDの両方が高度なコントローラを組み込んでおり、コンシューマグレードとビジネスグレードの課題を満たすのに優れています。

他の企業は、独自のファームウェア開発と統合を通じて競争力を高めるため、新興NANDに注目しています。クラウドインフラ、自動車、産業用需要の変化にいち早く対応した企業がより成功を収めているようです。

これらの地域は、垂直統合の拡大、コストの最小化、地理的硬化によって形成されています。地域の製造センターとそのネットワークの採用により、競合他社は規模を拡大し、利益を維持し、グローバルなショックに対する冗長性を構築するために対応しています。

サムスンの垂直統合への取り組みには、SSDコントローラ、NAND、ファームウェアの自社設計が含まれ、最適化とコスト管理が可能です。ストレージ・エンタープライズ・ソリューションではAIに依存し、コンシューマー向けには製品の信頼性を保証することで、データセンター分野でのリーダーシップを維持しています。

ウエスタンデジタルは、顧客市場とエンタープライズ市場の両方を対象としたNANDとSSDコントローラの統合設計・製造アプローチを採用しています。同社の戦略には、3D NANDの互換性向上、ファームウェア設計、大容量・低レイテンシーのストレージソリューションへの拡大が含まれます。

SK hynixは、低消費電力と高速性を重視するSSDコントローラ戦略を推進するため、パワーDRAMとNANDの技術融合に取り組んでいます。AIストレージシステムとエンタープライズSSDへの投資は、工場と研究開発部門の拡大とともに継続されています。

SSDコントローラー市場参入企業

SSDコントローラー業界の上位3社は以下の通り:

Samsung Electronics

Western Digital (WDC)

SK hynix

SSDコントローラ業界ニュース

2025 年 3 月、シリコン・モーションは、QLC NAND で最大 128TB をサポートする世界初の PCIe Gen5 エンタープライズ SSD ソリューション、MonTitan SSD リファレンスデザインキットを発表しました。この技術革新の中心となるのは、14 GB/秒以上の読み取り速度と330万 IOPSを実現するSM8366エンタープライズグレードSSDコントローラです。このコントローラはNVMe 2.0、OCP 2.5、FDP、PerformaShapeをサポートし、AI主導のストレージ性能を最適化します。

2025年1月、ソリディグムは、AIやデータ集約型のワークロードに不可欠な大容量SSDコントローラを使用するため、ブロードコムとのパートナーシップを複数年延長することを発表しました。この提携は、ソリディグムの新しい122TB D5-P5336 PCIe SSDをサポートしています。この永続的な提携により、世代を超えたスケーラブルで効率的なストレージソリューションが保証され、AIに最適化されたSSDアーキテクチャにおけるソリディグムのリーダーシップが強化されます。

2024年8月、MicrochipはFlashtec NVMe 5016 SSDコントローラの発売を発表しました。Flashtec NVMe 5016 SSDコントローラはエンタープライズおよびデータセンターのワークロード向けに設計された高性能16チャネルPCIe Gen 5ソリューションです。AIおよびクラウドアプリケーション向けに最適化されたこのSSDコントローラは、14GB/秒以上の読み取り速度、3.5M IOPS、電力効率、高度なセキュリティ機能、次世代NANDをサポートする強力なECCを提供し、データスループット、信頼性、保護を強化します。

このSSDコントローラ市場調査レポートには、2021年から2034年までの売上高(億米ドル)の推計と予測、以下のセグメントに関する詳細な調査結果が含まれています:

市場:インターフェース種類別

SATA SSDコントローラ

NVMe SSDコントローラ

SAS SSDコントローラ

市場:展開種類別

クライアントサイドコントローラ

エンタープライズグレードコントローラ

市場, フォームファクタ別

2.5インチコントローラ

M.2コントローラ

U.2コントローラ

PCIeアドインカードコントローラ

BGA(ボールグリッドアレイ)SSDコントローラ

その他

市場, エンドユーザー別

電子機器

エンタープライズ

産業用

自動車

航空宇宙・防衛

運輸・物流

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 流通業者

3.2 トランプ政権の関税分析

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 業界への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 サプライヤーの状況

3.4 利益率分析

3.5 主要ニュースと取り組み

3.6 規制の状況

3.7 影響力

3.7.1 成長ドライバー

3.7.1.1 クラウドコンピューティングとデータセンターの採用増加

3.7.1.2 高速民生電子機器の需要増加

3.7.1.3 HDDからSSDへの移行

3.7.1.4 NANDフラッシュの技術進歩

3.7.1.5 エッジコンピューティングとIoT装置の需要拡大

3.7.2 業界の落とし穴と課題

3.7.2.1 先端NANDアーキテクチャのコントローラ設計の複雑さ

3.7.2.2 価格圧力と市場競争

3.8 成長可能性分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境、2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年インターフェース種類別市場予測・展望(億米ドル)

5.1 主要動向

5.2 SATA SSDコントローラ

5.3 NVMe SSDコントローラ

5.4 SAS SSDコントローラ

第6章 2021年~2034年の展開種類別市場予測・金額(億米ドル)

6.1 主要動向

6.2 クライアントサイドコントローラ

6.3 エンタープライズグレードのコントローラ

第7章 フォームファクタ別市場規模予測:2021~2034年(億米ドル)

7.1 主要動向

7.2 2.5インチコントローラ

7.3 M.2コントローラ

7.4 U.2コントローラ

7.5 PCIeアドインカードコントローラ

7.6 BGA (Ball Grid Array) SSDコントローラ

7.7 その他

第8章 2021〜2034年 エンドユーザー別市場規模予測・予測 (億米ドル)

8.1 主要動向

8.2 民生用電子機器

8.3 企業向け

8.4 産業用

8.5 自動車

8.6 航空宇宙・防衛

8.7 運輸・物流

8.8 その他

第9章 2021〜2034年地域別市場予測(億米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第 10 章 企業プロフィール

10.1 ADATA Technology

10.2 Biwin Storage Technology

10.3 Corsair

10.4 Crucial (Micron brand)

10.5 InnoGrit

10.6 Intel Corporation

10.7 Kingston Technology

10.8 Kioxia (formerly Toshiba Memory)

10.9 Marvell Technology Group

10.10 Micron Technology

10.11 Patriot Memory

10.12 Phison Electronics

10.13 PNY Technologies

10.14 Realtek Semiconductor Corp.

10.15 Samsung Electronics

10.16 Seagate Technology

10.17 Silicon Motion

10.18 SK hynix

10.19 Solidigm

10.20 TeamGroup

10.21 Transcend Information

10.22 Western Digital (WDC)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13934

- ビスエチルヘキシルオキシフェノールメトキシフェニルトリアジンの世界及び日本市場2026年:種類別(純度98%以上、純度99%以上)

- 世界の1,3-ジメトキシベンゼン市場

- ビデオ監視におけるAIの世界市場規模調査、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開別(クラウドベース、オンプレミス)、エンドユーザー別(商業、住宅、インフラ、防衛・軍事、公共施設、産業)、ユースケース別、地域別予測 2022年~2032年

- 風波センサーの世界及び日本市場2026年:測定範囲別(±1 g~±2 g、±5 g、その他)

- 光ファイバーコネクタアレイの世界及び日本市場2026年:種類別(12芯コネクタ、24芯コネクタ、48芯コネクタ)

- 電気手術装置の世界市場2026年

- ソホロ脂質市場:グローバル予測2025年-2031年

- 高速回復整流ダイオードの世界及び日本市場2026年:種類別(シングル構成、デュアル構成)

- 世界の塩化ルテニウム(III)市場

- 燃料蒸気キャニスターの世界市場2025:種類別(500g以下、500g以上)、用途別分析

- 膜分離の世界市場規模調査、技術別(逆浸透、精密ろ過、限外ろ過、ナノろ過)、用途別、地域別予測 2022-2032

- 世界の自己拡張型被覆ステント市場(2026~2033):市場規模、シェア、動向分析