手術用はさみの世界市場展望:2034年までCAGR 4.4%で成長し、5億6,830万ドル規模に達すると推定

市場概要

世界の外科用ハサミ市場規模は、2024年に3億7,790万米ドル。2025年には3億8,670万米ドル、2034年には5億6,830万米ドルに達すると予測され、予測期間中の年平均成長率は4.4%です。高い市場成長の背景には、外科手術件数の増加と、より多くの医療サービスを必要とする人口の高齢化があります。さらに、医療提供者が正確さと安全性を優先するため、先進的で高品質な手術用電動工具の採用が増加しています。

市場成長の主な要因の1つは、世界中で手術件数が増加している慢性疾患患者の増加です。外科手術の増加は、高齢者の心臓病、糖尿病、がんなどの深刻な高度疾患の発生と密接に関連する傾向があります。さらに、低侵襲手術を促進する近代的な技術も新たな課題となっており、これらの技術では、精度を高めるために設計された耐久性のある高品質の低侵襲手術器具が使用されています。このような側面から、医療システムは、安全性を高め、患者の転帰全体を改善するために、高品質で耐久性のある手術用はさみを取得する必要があります。

また、医療サービスへの支出が世界的に増加していることも、手術用はさみ市場の成長の重要な要因となっています。発展途上国と先進国の民間部門と公的部門は、高品質の医療サービスに対する需要の増加に対応するため、医療施設に多額の投資を行っています。

投資の強化により、医療施設は手技の有効性を高め、手術に必要な時間を大幅に短縮する先進的で高性能な手術器具を手に入れることができます。また、新興国では手術インフラが整備されつつあり、拡大する医療需要に対応するため、近代的な装置や高度な外科処置の必要性が高まっているため、これらの装置に対する需要も高まっています。

外科用ハサミは、外科手術中に組織やその他の材料を切断するための器具です。種類やサイズもさまざまで、正確な切断を目的としており、中には外科医の快適さを追求したものもあります。病院の方針ガイドラインでは、外科用ハサミは再利用可能か使い捨てかのどちらかになり、これは実施される処置の性質によって決まります。

手術用はさみの市場動向

手術用はさみには、特に手術用はさみの技術に関して、いくつかのイノベーションが必要です。材料科学における新技術、例えば、ハイエンドステンレススクリプト、チタン、タングステンカーバイドコーティングは、外科用ハサミを扱いやすくし、切れ味、強度、腐食性物質への耐性を向上させることで、複雑で詳細な外科手術の信頼性を高めています。

さらに、人間工学に基づいて設計されたハンドルと滑り止めグリップの開発により、長時間の作業でも手の疲労を軽減すると同時に、ユーザーにとってより快適でコントロールしやすいものとなっています。レーザー切断やCNC機械加工などの高度な製造技術の結果、超微細な刃先の製造と最終製品の均一性が大幅に向上しました。

また、狭い場所での使用やその他の低侵襲手術用に調整された腹腔鏡や内視鏡用伸縮ハサミを必要とする、電気外科手術やロボット支援手術の需要が高まっていることも、これを後押ししています。再利用可能で滅菌可能な器具の開発と改良は、費用を維持しながらコスト削減を支援する上で最も重要であり、これは現代の医療システムにおいて重要です。

精密性、有効性、患者の安全性は、現代の病院や外科システムで非常に重視されているため、より長い耐用年数とともに強化された操作および機能的性能により、手術用はさみは不可欠な手術器具となっています。

この技術的進化は、臨床転帰を改善するだけでなく、手術室に高性能の特殊器具を装備する傾向の高まりにも合致しています。

関税の市場への影響

医療機器および医療機器に使用される原材料(特に手術用はさみ)の輸入に対する関税の賦課は、市場にマイナスの影響を与えます。医療費のバランスの観点から、関税は世界市場のダイナミクスを変える可能性を持つ重要な要因として浮上するでしょう。というのも、関税は本質的に、製造プロセスだけでなく国際貿易にも大きな障害となるからです。

アメリカであろうと中国であろうと、医療装置に対する関税の賦課は、外科用器具の製造にかかる製造コストの上昇に大きく影響しています。高級鋼や特殊ポリマーなどの原材料の輸入には、すでに多額の出費が伴います。この出費はメーカーだけにとどまらず、価格転嫁という形で、病院や手術センターが負担すべきユーザーとなるからです。より広い視野で見れば、長期的にはこのコスト高騰は、すでに財政的に逼迫している発展途上国の医療予算に悪影響を及ぼすでしょう。

前述の関税は、すでに確立されたサプライチェーンの分断をもたらし、その結果、メーカーは生産施設を吟味するための代替手段を見つけざるを得なくなります。このようなシフトは、製品の入手の遅れや品質管理の問題につながります。こうした圧力に対処するため、一部のメーカーは輸入品への依存度を下げるために国内製造の選択肢を検討する一方、重要な手術器具へのアクセスを制限しないために医療機器に課される関税の免除を求める動きもあります。

一方、インドのように、医療向上と国際関係貿易を目的として、医療・手術装置の輸入関税撤廃を検討している国もあります。これらの国々は、高度な手術器具の値ごろ感と入手しやすさ を高めることで、外国からの投資を促進しようとしています。この政策変更により、メーカー間の競争も激化すると思われます。

さらに、メーカーは製品の品質向上に努めるでしょう。要するに、関税は費用の増加やサプライチェーンの複雑化といった問題に直面していますが、関税の引き下げなど、より焦点を絞った政策イニシアチブは、手術用はさみの世界市場を支援、維持、強化しながら、いくつかの問題を調整することができます。

手術用はさみ市場の分析

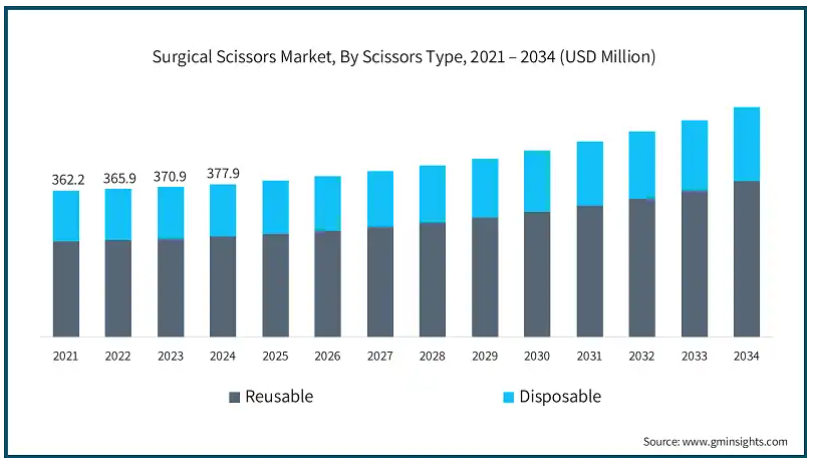

ハサミの種類別に、市場は再利用型と使い捨て型に区分されます。再利用可能なセグメントは、ビジネスの成長を促進し、CAGR 4.7%で拡大し、2034年までに3億8560万米ドル以上に達すると予想されています。また、2023年の世界市場規模は3億7,090万米ドル、2024年には3億7,790万米ドル。

病院や手術センターが長期的な消耗品調達や無駄な消耗品への支出を削減するにつれ、滅菌して何度も使用できるハサミのような再利用可能な器具の採用が増加しています。さらに、再利用可能なはさみは、手術中の縫合糸の精度と耐久性を向上させる、より優れたステンレス鋼やタングステンカーバイドから製造されることがよくあります。

再利用可能な外科用ハサミは、医療分野における持続可能性の目標も推進します。再利用可能な器具は、二酸化炭素排出量と医療廃棄物の削減を目指す医療施設にとってより魅力的です。

外科用ハサミ市場は、用途別に心臓血管、整形外科、消化器、神経、その他のアプリケーションに区分されます。心臓血管分野は、事業の成長を牽引し、CAGR 4.8%で拡大し、2034年には1億5,820万米ドル以上に達する見込みです。

同市場は効率的にセグメント化されており、心臓血管外科手術には高い精度が要求されるため、心臓血管分野が市場の大半を占めています。心臓血管外科手術では、どんなに小さなミスでも致命傷になりかねない、非常に入り組んだ組織を細かく、正確に切断できる器具が求められます。心臓血管外科手術用に設計された手術用はさみは、非常に繊細で鋭利な刃を備えており、外科的に操作される繊細な組織への外傷を軽減するよう意図的に設計されているため、手術結果が向上します。

心臓血管系の臨床ルーチンで使用される手術用はさみは、さまざまなレベルの複雑なスワスを処理するために必要なさまざまなタスクを実行するように設計されています。これらの操作に特化した器具は、安全で効果的な操作を保証するために、すべての病院や心臓専門センターで不可欠です。

外科用ハサミ市場は、素材別に、ステンレス鋼、チタン、タングステン、セラミック、その他の素材に区分されます。ステンレス鋼セグメントは、2024年に1億1990万米ドルの収益を創出。

ステンレス鋼の外科用はさみの長寿命と強力な消毒に対する耐性は、そのユーザーを非常に高く評価しています。例えば、厳しい条件下で使用され、維持される質的な手術器具は、無菌環境におけるその精度と信頼性により、ステンレス鋼製である必要があります。

ステンレス鋼の安全性は、ステンレス鋼の優位性を高めるもう一つの要素です。低アレルギーのステンレス鋼は、不要な反応を引き起こす可能性が非常に低いため、医療に最適です。特に病院や診療所では、予算上の制約から高価な材料が使用できない場合があります。

先端形状に基づき、手術用はさみ市場は曲線、直線、その他の先端形状にセグメント化されます。カーブ型は2024年に2億3,310万米ドルの売上。

湾曲した先端の外科用はさみの予測市場規模は、詳細な外科手術の正確な処理に起因しています。これらの器具は、外科医が隣接構造物への害を最小限に抑えながら、曲線や繊細な組織に沿って切断できるように設計されています。この品質は、最大限の精度と最大限の繊細な制御が必要とされる心臓手術や脳神経外科のような操作を実行する際に非常に便利です。

様々なカーブチップシザーの有用性は、一般的な、より高いレベルのマイクロサージェリーを含む手術のすべてのレベルに適しています。これらのはさみは、組織の異なる種類の効果的な使用とクリーンで正確なカットを行う能力のために病院や手術センターで一定の需要があります。

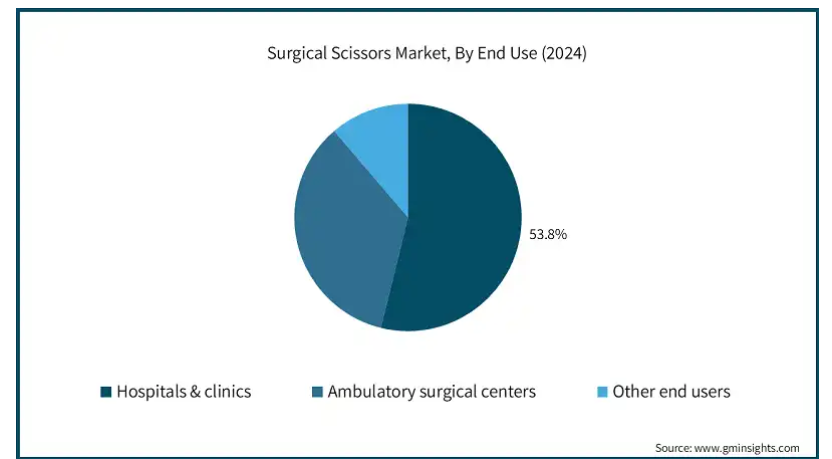

手術用はさみ市場は、エンドユーザー別に、病院・診療所、外来手術センター、その他のエンドユーザーに区分されます。病院セグメントは2024年に53.8%の市場シェアを占め、事業成長を牽引し、CAGR 4.8%で拡大し、2034年には3億1810万米ドル以上に達する見込みです。

一般外科から神経学や心臓病学などより専門的な分野まで、外科部門は患者の回転率が高いです。このようなニーズに対応するため、病棟では、耐久性に優れた多機能手術用ハサミや、品質と構造の両面から過酷な使用に耐えるその他の器具が必要とされています。

質の高い患者ケアに対する基本的な要件を上回るために、病院は市場で入手可能な最高の手術用はさみを入手する必要があります。より高い品質のハサミやその他の手術器具が購入されるのは、病院で行われる手術の結果を向上させる可能性が高いからです。

アメリカ(百万米ドル)の2024年の手術用はさみ市場規模は1億3680万米ドル。2022年の1億3,370万米ドルから2023年には1億3,490万米ドルとなり、アメリカが世界市場を席巻。

アメリカが世界市場を支配しているのは、その高度な医療体制と年間手術件数の多さによるものです。米国疾病予防管理センター(CDC)によると、2021年にアメリカの病院で実施された外科手術件数は約4,830万件で、2023年にはさらに5,120万件に増加。

FDA(食品医薬品局)の医療器具に関する厳格な品質方針により、耐久性のある品質であることが求められているため、規制に準拠した手術用はさみに対する需要も同様に高まっています。FDAは、2021年から2023年の間に医療装置の承認が15%増加したと指摘しており、これは手術に適した手術器具への注目度が高まっていることを示しています。

さらに、この国には、R&Dに継続的に邁進し、より革新的で効果的なツールを販売する他の重要な市場参加者が多数います。このような継続的な開発により、アメリカ市場では外科的な競争が激化し、さまざまな分野に適用できる特殊な手術用はさみの利用可能性が高まっています。

ヨーロッパの手術用はさみ市場では、イギリスが今後数年間で著しく成長すると予測されています。

英国内の手術用はさみ市場が成長しているのは、NHSが良質で価値のある手ごろな価格の器具を必要としているためです。質の高い医療を重視するNHSは、耐久性のある再利用可能な器具の使用を促進し、運用コストの削減に貢献しています。ステンレス鋼のはさみは、低価格で耐久性があり、手頃な価格の医療の中でステンレス鋼の品質に準拠しているため、英国では一般的です。

さらに、専門的な手術手技の使用の増加と、これらの手技に関連する手順が、手術用はさみの必要性を高めています。NHS Englandによると、2021年から2023年にかけて、低侵襲手術の件数は28%増加し、2023年には230万件を超えると推定されています。

さらに、同国の保健省は、2022年に病院が5億6,980万米ドル相当の高度な手術装置を購入したと述べています。さらに、外科センターでは、2023年に特殊な手術器具の使用が15%増加しました。これは、手術用はさみの需要が全体的に伸びていることを反映しています。NHSはまた、2024年には低侵襲処置用の高度な器具の使用が12%増加すると予測しています。

アジア太平洋地域の外科用はさみ市場では、中国が圧倒的な地位を占めています。

中国の医療産業における経済成長と医療インフラへの投資が、手術用はさみの採用を確固たるものにしています。中国国家衛生委員会によると、医療分野への支出は、2021年の1兆米ドルに対し、2022年には1兆1,000億米ドルに達すると予測されています。これは、中国国家統計局によると2023年に4億人を占める中間層人口の増加によってさらに増幅され、高度な医療サービスへの需要を煽っています。

この発展を支えているのは、2021年から2024年にかけて病院の近代化を目的として4,000億米ドルの予算が割り当てられた、医療インフラに対する政府のコミットメントです。これにより、病院は高品質の手術器具を購入できるようになりました。

さらに、経済的な手術器具を製造する現地メーカーの存在が市場の成長を助け、より多くの医療施設が高品質の手術用はさみを利用できるようになっています。

ラテンアメリカの手術用はさみ市場では、ブラジルが圧倒的な地位を占めています。

特に高齢者層における手術件数の増加により、手術用はさみやその他の器具の需要は増加傾向にあります。これは、2024年に4億8,470万米ドルだったブラジルの一般外科装置市場が、CAGR 7.6%で2033年までに1億5,050万米ドルに成長すると予想される値にも反映されています。

患者の安全性向上と術後感染の減少に向けたシフトにより、ブラジルでは手術用器具の使い捨て化が進んでいます。医療機関が滅菌要件を遵守しやすいディスポーザブルの使用にシフトしているため、こうした変化が市場にプラスの影響を与えています。

また、ブラジルの医療システムインフラへの継続的な投資も、手術器具の近代化を後押ししています。この進歩は、医療従事者からの変化する要求に応えることを目的とした、新しい手術用はさみやその他のツールの開発をサポートすることが期待されています。

主要企業・市場シェア

手術用はさみ市場シェア

アスペンサージカル、ベクトン・ディッキンソン・アンド・カンパニー、B.ブラウン、インテグラライフサイエンス、ストライカー、テレフレックスなどの大手企業が共同で市場の48%近くを占めており、手術用はさみ市場はかなり競争が激しい。これらの企業は、より耐久性があり、より効率的に鋭い高度な手術用精密はさみでポートフォリオを拡大するために取り組んでいます。また、これらの企業は、現代的な使いやすさと低環境負荷を目指して、グリーンと人間工学的なシフトを満たすことに焦点を当てています。

外科用はさみ市場の企業

外科用はさみ業界で事業を展開する主な企業は以下の通り:

Aspen

B. Braun

Becton, Dickinson and Company

ELIXIR SURGICAL

HuFriedy

INTEGRA

KLS Martin

MEDLINE

MILLENNIUM SURGICAL

SCANLAN

STORZ

stryker

Surgicalholdings

Teleflex

WPI

B. ブラウンは、耐久性の高いステンレス鋼と人間工学に基づいたデザインで作られた高精度の手術用はさみを幅広く提供しています。同社は、一貫した品質管理と、手術効率を高め組織外傷を最小限に抑える安全機能の統合で知られています。

BDは、高度な刃先保持力、正確な切削能力、耐腐食性材料を備えた手術用はさみの製造で知られています。BDのグローバルな販売ネットワークと感染対策への注力により、病院や手術センターから選ばれています。

ストライカーは、革新性と精密性を兼ね備えた手術器具を提供し、切れ味の向上と外科医に優しい設計を実現しています。人間工学に基づいた改良と手術システムへの統合に重点を置き、低侵襲手術におけるより良い結果をサポートしています。

手術用はさみ業界のニュース

2024年2月、フェニックスに本社を置く手術用ブレードメーカーのプラナトームは、事業拡大に向けて従業員を倍増する計画を発表しました。手術中の外傷を軽減する高度な手術用ブレードを専門とする同社は、今後5年間で新たな製造施設を確保し、従業員を増やすことを目指しています。

2023年11月、サーテックスはMEDICA見本市でInfinex手術器具シリーズを発表しました。この革新的なシリーズは、幅広い外科手術のニーズに対応する先進的な機能を備えています。インフィネックスシリーズは、サーテックスが医療装置の品質と革新に重点を置いていることを反映し、精度と効率を向上させるよう設計されています。インフィネックスマエストロシリーズは、精巧に作られたマイクロシザース、鉗子、ニードルホルダーを展示しており、優れた性能を提供し、最適な患者転帰を達成するというサーテックスのコミットメントを強調しています。

2023年10月、プラナトームは親会社であるエントレピックス社からのスピンアウトを完了し、高度な外科用ブレード技術に特化した独立企業となりました。

この調査レポートは、手術用はさみ市場を詳細に調査し、2021年~2034年の収益(百万米ドル)および数量で予測・予測した結果を掲載しています:

市場:はさみの種類別

再利用可能

使い捨て

市場:用途別

心臓血管

整形外科

消化器外科

神経学

その他の用途

市場, 材質別

ステンレス鋼

チタン

タングステン

セラミック

その他の材料

先端形状別市場

カーブ

ストレート

その他の形状

市場, エンドユーザー別

病院および診療所

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 手術用はさみ技術の進歩

3.2.1.2 慢性疾患の有病率の上昇

3.2.1.3 低侵襲処置の需要

3.2.1.4 外来手術の急増

3.2.2 業界の落とし穴と課題

3.2.2.1 製品ライフサイクルの短さ

3.2.2.2 再利用可能な器具による感染リスクへの懸念

3.3 成長可能性分析

3.4 規制情勢

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 国別の対応

3.5.2 業界への影響

3.5.2.1 供給サイドへの影響(製造コスト)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(消費者へのコスト)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 価格分析

3.7 技術展望

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

3.11 将来の市場動向

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年〜2034年 ハサミ種類別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 再利用可能

5.3 使い捨て

第6章 2021年〜2034年市場予測:用途別($ Mn)

6.1 主要動向

6.2 心臓血管

6.3 整形外科

6.4 消化器

6.5 神経

6.6 その他の用途

第7章 2021〜2034年材料別市場推定・予測($ Mn)

7.1 主要トレンド

7.2 ステンレス鋼

7.3 チタン

7.4 タングステン

7.5 セラミック

7.6 その他の素材

第8章 先端形状別市場予測・予測:2021〜2034年 ($ Mn)

8.1 主要トレンド

8.2 カーブ型

8.3 ストレート

8.4 その他の先端形状

第9章 2021〜2034年 エンドユーザー別市場推定・予測 ($ Mn)

9.1 主要動向

9.2 病院・診療所

9.3 外来手術センター

9.4 その他のエンドユーザー

第10章 2021〜2034年地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Aspen

11.2 B. Braun

11.3 Becton, Dickinson and Company

11.4 ELIXIR SURGICAL

11.5 HuFriedy

11.6 INTEGRA

11.7 STORZ

11.8 KLS Martin

11.9 MEDLINE

11.10 MILLENNIUM SURGICAL

11.11 SCANLAN

11.12 stryker

11.13 Surgicalholdings

11.14 Teleflex

11.15 WPI

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13747

- N-(3-クロロフェニル)-N’-メチル尿素(CAS 20940-42-5)の世界市場2020年~2025年、予測(~2030年)

- ダイビングスーツ市場レポート:タイプ別(ドライスーツ、ウェットスーツ)、価格帯別(エコノミー、ミッドレンジ、ラグジュアリー)、販売チャネル別(オフラインストア、オンラインストア)、地域別 2024-2032

- トリフェニルエチレンの世界市場

- 一酸化炭素警報器の中国市場:壁/固定一酸化炭素アラーム、ポータブル一酸化炭素アラーム

- スキンケア用栄養化粧品市場:グローバル予測2025年-2031年

- アジア太平洋のスマートシティ市場規模は2030年までにCAGR 17.2%で拡大する見通し

- 交通信号制御システムの世界市場

- 世界の救急キット市場規模/シェア/動向分析レポート:製品別、救急用品別、販売チャネル別(~203年)

- ケミカルインジケーターストリップの世界市場2025:種類別(1級、4級、5級、6級、その他)、用途別分析

- フラーレンの中国市場:C60、C70、その他

- 医療廃棄物運搬車の世界及び日本市場2026年:種類別(常温密閉型、断熱型、冷蔵型)

- ペプチド療法の世界市場(2025-2035):革新的な製品とジェネリック製品、シェア、成長、動向、予測