世界の廃棄物管理市場(~2029年):廃棄物種類別(有害廃棄物、電子廃棄物、その他)

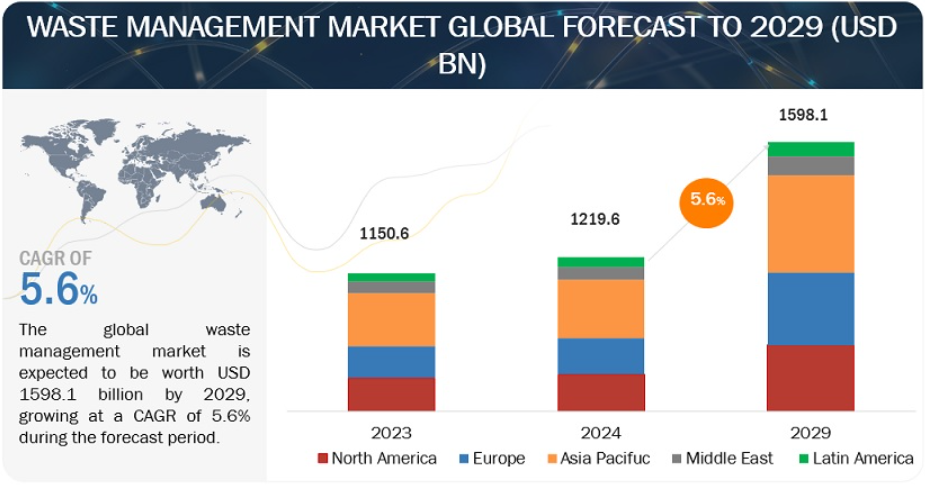

世界の廃棄物管理市場は、予測期間中の年平均成長率5.6%で、2024年の推定1,2196億米ドルから2029年には1,5981億米ドルに達すると予測されている。廃棄物管理は、環境の持続可能性と公衆衛生の重要な一部である。廃棄物管理には、家庭、企業、産業、機関から排出される多様な廃棄物の収集、輸送、処理、リサイクル、処分が含まれる。政府や国際機関は、拡大生産者責任や積極的なプラスチック廃棄物削減目標など、より厳しい廃棄物管理政策を実施している。循環型経済の考え方の導入は、資源の再利用、再使用、リサイクルの継続的なサイクルを重視することで、廃棄物管理を変えつつある。この方法は廃棄物をなくすだけでなく、持続可能性と資源の最適化を促す。分解技術の進歩は、有機・無機ゴミをより迅速かつ効果的に分解するなど、画期的な廃棄物管理ソリューションを提供している。

推進要因 廃棄物管理における技術の進歩

廃棄物管理における技術の進歩は、廃棄物管理サービスを提供する原動力となっている。こうした進歩により、廃棄物管理はより効率的で持続可能なものとなり、廃棄物の処理方法は一変した。開発された革新的な技術には、スマートごみ箱、廃棄物レベルセンサー、AIリサイクルロボット、再生可能エネルギーソリューションなどがある。スマートごみ箱は、ごみ箱内のごみレベルを検知するセンサーを備えている。これにより、廃棄物管理会社は収集ルートを最適化し、廃棄物収集に必要な往復回数を減らして効率を向上させることができる。また、廃棄物レベルセンサーを埋立地や中継所に設置することで、廃棄物量をより正確に監視し、廃棄物処理をより適切に管理できるようになる。AIリサイクル・ロボットもまた、廃棄物管理を改善するために開発された革新的な技術である。これらのロボットは、人工知能を使ってリサイクル可能な材料とそうでない材料を選別し、リサイクル工程の効率を高める。これにより、埋立地に送られる廃棄物の量を減らすだけでなく、資源を節約し、廃棄物処理による環境への影響を軽減することができる。

制約 インフラの不足

不十分な廃棄物収集システムは、廃棄物管理の実践に悪影響を及ぼし、その結果、家庭、企業、公共エリアなど多様な排出源からの廃棄物の収集が不規則になったり、不完全になったりする。その結果、未回収の廃棄物が蓄積され、適切な分別や処理が行われないまま埋立処分されてしまう。サハラ以南のアフリカでは、急速な都市化が廃棄物管理インフラの整備を上回っている。都市や町は、人口増加による廃棄物量の増加に対応できない非効率的な廃棄物収集システムに苦慮しており、路上や空き地、水路に見苦しく不衛生な状態でごみが蓄積される原因となっている、

機会 循環型経済とリサイクル

リサイクルと循環型経済の原則の採用は、廃棄物管理に新たな機会をもたらし、持続可能な慣行を強調し、抽出から廃棄までのループを閉じる。循環型経済は、廃棄物管理を最終段階と位置づけ、廃棄物を最小限に抑え、材料の使用量を最適化する製品設計を提唱している。このアプローチでは、素材の効率的な使用を優先し、リサイクル、再利用、修理といった戦略を通じて素材の寿命を延ばすことに努める。これは、材料が採取され、使用され、しばしば埋立地や焼却炉で処分される従来の直線経済とは対照的である。

課題 E-wasteの違法取引

先進国から廃棄されたE-wasteは、再利用や修理の目的で、中東諸国から中国、インドなどのアジア太平洋諸国に輸出されている。修理される電子製品もあれば、再利用される電子製品もある。しかし、これらの製品を安全にリサイクルする施設が存在しないため、これらの製品のほとんどは、これらの国々で単に投棄されている。不法投棄の問題は、すべての発展途上国で根強く残っている。政府の法律や法令によれば、壊れた電子製品を輸出することは違法である。環境に有害な元素がこれらの製品から除去されないため、発展途上国の汚染を引き起こしている。

この市場では、廃棄物処理製品やサービスを提供する老舗で財務的に安定した企業として、著名な企業が目立っている。長年の経験を持つこれらの企業は、多様な製品ポートフォリオ、最先端技術、強固なグローバル・セールス&マーケティング・ネットワークを誇っている。業界における確かな実績により、廃棄物管理ソリューションを求めるお客様にとって、信頼できるパートナーとして位置づけられています。これらの企業は、市場力学に適応し、一貫して高品質の製品とサービスを提供する能力を実証しており、エネルギー・電力部門の需要に応えるリーダーとなっている。この市場で著名な企業には、WM Intellectual Property Holdings, L.L.C.(米国)、Suez(フランス)、Veolia(フランス)、Republic Services(米国)、Waste Connections(米国)などがある。

排出元別では、産業部門が予測期間中最大の市場になると予想されている。

本レポートでは、廃棄物管理市場を排出元別に住宅用、商業用、産業用の3つに分類している。産業部門は予測期間中最大の市場になると予想される。産業活動では、有害・非有害を問わず大量のゴミが発生するため、こうしたさまざまな廃棄物の流れに対応するための専門的な廃棄物管理サービスが必要となる。環境問題に対する意識の高まりと持続可能な実践の重視により、企業はゴミを効率的に管理するためにリサイクル手法を利用するようになり、世界の産業廃棄物管理市場ではリサイクルが主流となっている。循環型経済原則の重視や、持続可能性を支援する政府の規則が、廃棄物管理事業全体における産業廃棄物管理の優位性に寄与している。

処分タイプ別では、埋立が予測期間中最大のセグメントとなる見込みである。

処分方法に基づき、廃棄物管理市場は6つのカテゴリーに区分される: 野外投棄、焼却/燃焼、埋立地、リサイクル、堆肥化、嫌気性消化である。埋立地は予測期間中最大のセグメントになると予想される。埋立地は、以下の情報源に詳述されているように、様々な理由で人気のある廃棄物処理戦略である。埋立地は、適切な固形廃棄物処理、環境に入るゴミの制限、疾病伝染の防止、清潔な地域の保全に不可欠である。埋立地は、適切なゴミ処理を確実にするため、環境規制や基準に従っている。埋立地は、公衆衛生と環境へのリスクを低減するために監視・管理されている。

アジア太平洋地域:廃棄物管理市場で最も急成長している地域。

アジア太平洋地域は、2024年から2029年にかけて廃棄物管理市場で最も急成長する地域となる見込みである。アジア太平洋地域は世界で最も急成長している経済大国であり、数百万人が貧困から脱却し、都市化が加速している。この拡大はゴミ排出量の増加につながり、効率的な廃棄物管理技術を要求している。中国、インド、インドネシア、ロシア、日本などの国々では急速な工業化が進み、産業廃棄物の生産量が増加しているため、近代的な廃棄物処理インフラが必要とされている。アジア太平洋地域におけるプラスチックごみの増加は、より良い廃棄物管理とリサイクル活動を求める声に火をつけた。

主要企業

廃棄物管理市場は、幅広い地域で事業を展開する少数の大手企業によって支配されている。廃棄物管理市場の主要プレーヤーとしては、WM Intellectual Property Holdings, L.L.C.(米国)、Suez(フランス)、Veolia(フランス)、Republic Services(米国)、Waste Connections(米国)などが挙げられる。2019年から2023年にかけて、廃棄物管理市場でより大きなシェアを獲得するために、新製品の発売、契約、協定、パートナーシップ、提携、買収、拡大などの戦略がこれらの企業によって続けられている。

1 はじめに (ページ – 38)

1.1 調査目的

1.2 市場の定義

1.3 市場範囲

1.3.1 廃棄物管理市場のセグメンテーション

1.3.2 地域範囲

1.3.3 対象範囲と除外範囲

1.3.4 考慮した年数

1.3.5 通貨

1.3.6 単位の考慮

1.4 制限事項

1.5 利害関係者

1.6 変化のまとめ

1.7 景気後退の影響

2 調査方法 (ページ – 44)

2.1 調査データ

図1 廃棄物管理市場:調査デザイン

2.2 データの三角測量

図2 データの三角測量方法

2.3 一次調査および二次調査

2.3.1 二次データ

2.3.1.1 主な二次情報源のリスト

2.3.1.2 二次ソースからの主要データ

2.3.2 一次データ

2.3.2.1 一次インタビューの主な参加者リスト

2.3.2.2 業界からの主なインサイト

2.3.2.3 プライマリーの内訳

2.4 市場規模の推定

2.4.1 ボトムアップアプローチ

図3 廃棄物管理市場:地域別/国別分析

2.4.2 トップダウンアプローチ

図4 廃棄物管理市場:トップダウンアプローチ

2.5 需要側の指標

図5 廃棄物管理サービスの需要を分析・評価するために考慮した主な指標

2.5.1 需要側分析の前提条件

2.5.2 需要側分析のための計算

2.6 供給側分析

図6 廃棄物管理サービスの供給を評価するために考慮した主要ステップ

図7 廃棄物管理市場:供給側分析、2023年

2.6.1 供給側分析の前提条件

2.6.2 供給側分析のための計算

2.7 フォーキャスト

2.8 景気後退の影響分析

2.9 リサーチの前提

2.10 調査の限界

2.11 リスク評価

3 EXECUTIVE SUMMARY(ページ数 – 56)

表1 廃棄物管理市場のスナップショット

図8 北米が2023年に廃棄物管理市場で最大のシェアを占める

図9 2029年に廃棄物管理市場を主導するのは非有害産業廃棄物セグメント

図 10 2029 年には埋立地セグメントが廃棄物管理市場を支配する

図 11 2029 年には産業廃棄物セグメントが廃棄物管理市場で最大シェアを占める

4 PREMIUM INSIGHTS (ページ – 60)

4.1 廃棄物管理市場における魅力的な機会

図 12 循環型経済原則の採用が 2024~2029 年の市場成長を押し上げる

4.2 廃棄物管理市場、地域別

図13 予測期間中、アジア太平洋地域が廃棄物管理市場で最も高いCAGRを示す

4.3 北米の廃棄物管理市場(排出源別、国別

図14 北米における2023年の廃棄物管理市場は、産業部門と米国が最大シェアを占める

4.4 廃棄物管理市場、廃棄物タイプ別

図15 廃棄物の種類別では、2029年に非有害産業廃棄物が市場の大半を占める

4.5 廃棄物管理市場:処理方法別

図16 処分方法別では、2029年に埋立地セグメントが廃棄物管理市場の最大シェアを占める

4.6 廃棄物管理市場:排出源別

図 17 2029 年には産業部門が廃棄物管理市場をリードする(排出源別

5 市場概観(ページ番号 – 64)

5.1 はじめに

5.2 市場ダイナミクス

図18 廃棄物管理市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 環境保護のための廃棄物管理強化のための厳しい規制

5.2.1.2 革新的な廃棄物管理技術の開発

5.2.2 阻害要因

5.2.2.1 廃棄物収集、分別、意識向上プログラムに必要な枠組みの欠如

5.2.2.2 インフラと投資の不足

5.2.3 機会

5.2.3.1 発展途上国における急速な工業化と建設活動

5.2.3.2 循環経済とリサイクル戦略の採用

図19 リサイクル率、国別、2022年

5.2.4 課題

5.2.4.1 先進国から発展途上国への電子廃棄物の違法輸送による環境汚染の抑制

表2 e-wasteが健康と環境に与える悪影響

5.2.4.2 コスト問題によるプラスチックリサイクル率の低下

5.3 顧客ビジネスに影響を与えるトレンド/混乱

図20 顧客ビジネスに影響を与えるトレンド/混乱

5.4 指標価格分析

5.4.1 廃棄物管理サービスの地域別指標価格動向

表3 廃棄物管理サービスの地域別価格動向(2019~2023年)(廃棄物1トン当たり米ドル

5.4.2 廃棄物管理サービスの価格動向(処理方法別

表4 廃棄物管理サービスの価格動向(廃棄物1トン当たり)(廃棄物処理方法別、2019-2023年

5.5 サプライチェーン分析

図21 廃棄物管理:サプライチェーン分析

5.6 エコシステム分析

図22 廃棄物管理エコシステムの主要プレーヤー

表5 廃棄物管理エコシステムにおける企業の役割

図23 エコシステムにおける主要プレーヤー

5.7 投資と資金調達のシナリオ

図24 廃棄物管理プロジェクトへの投資と資金調達

5.8 技術分析

5.8.1 主要技術

5.8.1.1 焼却

5.8.1.2 開放投棄

5.8.1.3 リサイクル

5.8.2 補完技術

5.8.2.1 太陽電池式ゴミ圧縮機

5.8.2.2 自動リサイクルセンター

5.8.2.3 プラズマガス化

5.8.3 隣接技術

5.8.3.1 堆肥化と嫌気性消化

5.8.3.2 ガス化

5.8.3.3 スマートごみ箱

5.8.3.4 廃棄物レベルセンサー

5.8.3.5 AIリサイクルロボット

5.8.3.6 ごみ収集車の計量機構

5.8.3.7 空気圧廃棄物パイプ

5.9 ケーススタディ分析

5.9.1 biffa社は、セインズベリー社のスーパーマーケットから回収された廃棄物を処理し、ごみ固形燃料を製造している。

5.9.2 FHCC社は、廃棄物削減目標を達成するためにコールドコンポストを導入した。

5.9.3 大湖海軍基地は、廃棄物転換を促進するために堆肥化プログラムを実施した。

5.10 特許分析

表6 廃棄物管理:特許分析、2020年3月~2023年9月

5.11 貿易分析

5.11.1 輸出シナリオ

表7 HSコード382510(一般廃棄物)の国別輸出シナリオ(2018~2022年)(千米ドル

図26 HSコード382510(一般廃棄物)の国別輸出データ(2018~2022年)(千米ドル

表8 HSコード382530(臨床廃棄物)の輸出シナリオ(国別)、2018-2022年(千米ドル

図27 HSコード382530(臨床廃棄物)の輸出データ(国別)、2018~2022年(千米ドル

5.11.2 輸入シナリオ

表9 HSコード382510(一般廃棄物)の国別輸入シナリオ(2018-2022年)(千米ドル

図28 HSコード382510(一般廃棄物)の国別輸入データ(2018~2022年)(千米ドル

表10 HSコード382530(臨床廃棄物)の輸入シナリオ(国別)、2018-2022年(千米ドル

図29 HSコード382530(臨床廃棄物)の輸入データ(国別)、2018~2022年(千米ドル

5.12 主要な会議とイベント(2024年

表11 廃棄物管理市場:主な会議とイベント(2024年

5.13 規制情勢

5.13.1 規制機関、政府機関、その他の組織

表12 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧

表13 北米:規制機関、政府機関、その他の組織のリスト

表14 ヨーロッパ:規制機関、政府機関、その他の組織のリスト

表15 南米:規制機関、政府機関、その他の組織のリスト

表16 中東・アフリカ:規制機関、政府機関、その他の組織のリスト

5.13.2 規制

表17 廃棄物管理市場:世界の規制

5.14 ポーターの5つの力分析

図30 ポーターの5つの力分析:廃棄物管理市場

表18 廃棄物管理市場:ポーターの5つの力分析

5.14.1 新規参入の脅威

5.14.2 代替品の脅威

5.14.3 供給者の交渉力

5.14.4 買い手の交渉力

5.14.5 競合の激しさ

5.15 主要ステークホルダーと購買基準

5.15.1 購買プロセスにおける主要ステークホルダー

図31 主要ステークホルダーが購買プロセスに与える影響(ソース別

表19 購入プロセスにおける主要ステークホルダーの影響度(出所別)

5.15.2 購入基準

図 32 主要な購買基準(情報源別

表 20 主要な購入基準(供給源別

6 廃棄物管理市場:廃棄物の種類別(ページ番号 – 104)

6.1 はじめに

図 33 廃棄物管理市場のシェア(金額ベース)、廃棄物タイプ別、2023 年

表21 廃棄物管理市場、廃棄物タイプ別、2019~2022年(百万米ドル)

表22 廃棄物管理市場、廃棄物タイプ別、2023~2029年(百万米ドル)

6.2 非有害産業廃棄物

6.2.1 発展途上国における急速な工業化が市場を牽引する

表23 非有害産業廃棄物:廃棄物管理市場、地域別、2019-2022年(百万米ドル)

表24 非有害産業廃棄物:廃棄物管理市場、地域別、2023~2029年(百万米ドル)

6.3 建設廃棄物および解体廃棄物

6.3.1 環境への影響を最小限に抑えるための持続可能な建築慣行への志向の高まりが市場成長を促進する

表25 建設・解体廃棄物:廃棄物管理市場、地域別、2019-2022年(百万米ドル)

表26 建設・解体廃棄物:廃棄物管理市場、地域別、2023〜2029年(百万米ドル)

6.4 一般廃棄物

6.4.1 環境の持続可能性を促進するために廃棄物のリサイクルと再利用への注目が高まり、市場の成長を支える

表 27 一般廃棄物:廃棄物管理市場、地域別、2019-2022 年(百万米ドル)

表28 自治体固形廃棄物:廃棄物管理市場、地域別、2023〜2029年(百万米ドル)

6.5 有害廃棄物

6.5.1 環境と公衆衛生を保護する必要性の高まりが需要を喚起

表29 有害廃棄物:廃棄物管理市場、地域別、2019-2022年(百万米ドル)

表30 有害廃棄物:廃棄物管理市場、地域別、2023〜2029年(百万米ドル)

6.6 医療廃棄物

6.6.1 医療サービス需要の高まりが市場成長を促進

表31 医療廃棄物:廃棄物管理市場、地域別、2019-2022年(百万米ドル)

表32 医療廃棄物:廃棄物管理市場、地域別、2023〜2029年(百万米ドル)

6.7 電子廃棄物

6.7.1 炭素排出削減への関心の高まりが廃棄物管理サービスの需要を押し上げる

表33 電子廃棄物:廃棄物管理市場、地域別、2019年~2022年(百万米ドル)

表34 電子廃棄物:廃棄物管理市場、地域別、2023-2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 7931

- 水質センサ市場:タイプ別(残留塩素センサ、全有機炭素(TOC)センサ、濁度センサ、導電率センサ、pHセンサ、酸化還元電位(ORP)センサ、その他)、用途別(公益事業、家庭部門、農業部門、養殖、その他)、地域別 2024-2032

- スチレン・イソプレン・スチレン(SIS)の中国市場:スチレン含有率20%未満、スチレン含有率20%以上

- 航空交通管理市場レポート:領域別(航空交通管制、航空交通フロー管理、航空情報管理)、コンポーネント別(ハードウェア、ソフトウェア)、アプリケーション別(通信、ナビゲーション、監視、自動化)、エンドユーザー別(商用、軍事用)、地域別 2024-2032

- 軟質断熱接着剤の世界及び日本市場2026年:種類別(アクリル系接着剤、ポリウレタン系接着剤、シリコーン系接着剤、ゴム系接着剤)

- 3Dプリンティングガスレーザー市場:グローバル予測2025年-2031年

- 世界の風力タービン用複合材料市場(~2030年):繊維種類別(ガラス、カーボン)、樹脂種類別(エポキシ、ポリウレタン)、製造工程別、構成部品別(ブレード、ナセル)、用途別(陸上、洋上)、地域別

- 全身性エリテマトーデス用免疫抑制剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 紙幣選別機の世界及び日本市場2026年:種類別(小サイズ、中サイズ、大サイズ)

- ビタミンAの中国市場:500,000IU/g、1,000,000IU/g、200,000-300,000IU/g、100,000IU/g以下、その他

- メルトケトル市場:グローバル予測2025年-2031年

- 世界のトランス-2ブテン市場

- 金属ベルトコンベアの世界市場2025:メーカー別、地域別、タイプ・用途別