獣医整形外科の世界市場規模は2031年までにCAGR 8.5%で拡大する見通し

市場概要

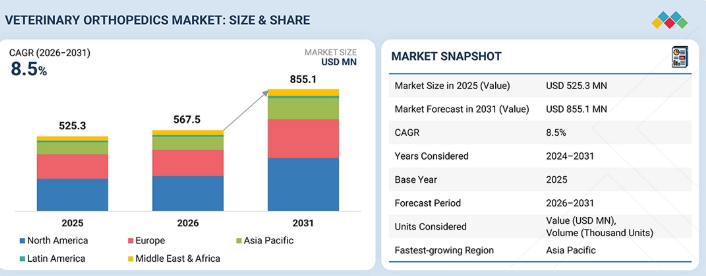

獣医整形外科市場は、2026年の5億7000万米ドルから2031年までに8億6000万米ドルに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は8.5%となる見込みである。獣医整形外科市場は、ペットおよび作業動物における筋骨格系疾患の増加、高度な整形外科用インプラントおよび外科システムの需要拡大、低侵襲手術技術の採用、ならびにペットオーナーと獣医師の間で整形外科疾患に対する専門的ケアへの傾向によって牽引されている。さらに、生体材料、3Dプリントインプラントシステム、および改良されたリハビリテーションシステムの進歩が獣医整形外科市場を推進している。

主なポイント

北米の獣医整形外科市場は2025年に43.6%のシェアを占めた。

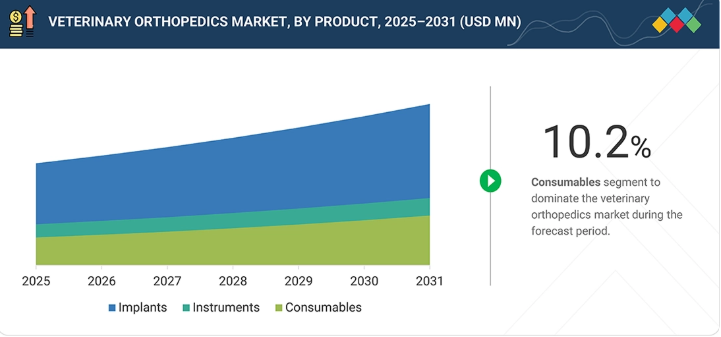

製品別では、消耗品セグメントが10.2%という最高のCAGRを記録すると予測される。

材料別では、金属セグメントが2025年に79.0%のシェアで市場を支配すると予測される。

動物種別では、コンパニオンアニマルセグメントが2026年から2031年にかけて最も高い成長率を示すと予測される。

用途別では、外傷固定が2025年に52.3%と最大のシェアを占めた。

エンドユーザー別では、動物病院・診療所セグメントが2025年に37.4%のシェアで市場を支配した。

Movora、Arthrex, Inc.、DePuy Synthes(Johnson & Johnson)は、広範なグローバル展開と包括的な製品ポートフォリオを背景に、獣医整形外科市場の主要プレイヤーとして特定された。

Narang Medical Limited、Fusion Implants、Bio3DTechは、専門的な獣医学的知見と特化した製品能力により、スタートアップおよび中小企業の中で際立った存在となっている。

ペットにおける筋骨格系疾患や外傷の発生率上昇、高度な外科手術への需要拡大を背景に、獣医整形外科市場は着実に成長している。整形外科用デバイスの進歩、低侵襲手術、生体材料の進展に加え、専門的な獣医療やリハビリサービスの普及拡大がペットへの整形外科治療導入を促進し、市場成長を牽引している。

顧客の顧客に影響を与えるトレンドとディスラプション

獣医整形外科市場における消費者向け事業の役割は、ペットの整形外科疾患発生率の上昇、高品質な手術結果への需要拡大、インプラントおよび固定ソリューションの急速な進歩によって影響を受けています。整形外科用インプラント、機器、消耗品の市場における主要な需要側参加者は、動物病院、整形外科専門クリニック、および動物紹介病院です。これらの施設は、特定のニーズに合わせた高品質なソリューションを提供するサプライヤーに依存しています。予算制約内で手術効率の向上、合併症率の低減、可動性の向上を求める需要の高まりが、獣医整形外科市場におけるビジネス上の意思決定を形作っています。

主要企業・市場シェア

市場エコシステム

獣医整形外科エコシステムは、動物のケアを行う獣医療現場や組織において、獣医整形外科用インプラント、デバイス、機器、関連イノベーションの研究開発、生産、流通、実用化に携わる複雑かつ相互に関連するステークホルダーのコミュニティである。このエコシステムには、整形外科インプラントの製造業者や研究者、受託製造業者、精密エンジニアリング企業、製品開発・検証・規制承認に協力する企業など、様々なステークホルダーが含まれる。さらに、獣医療現場へのアクセスと支援を促進する流通チャネル、ならびに獣医整形外科を専門とする診療所や病院も関与している。エンドユーザーである関係者は、製品の使用とそれによる影響を通じて、これらの製品の採用を推進する上で重要な役割を果たす。一方、規制および財務関係者は、獣医整形外科分野における品質、コンプライアンス、イノベーションなどの要素に影響を与え、この分野の進歩を通じて、伴侶動物と大型動物双方の可動性と生活の質を最終的に向上させる。

地域

予測期間中、アジア太平洋地域が世界の獣医整形外科市場で最も急速に成長する地域となる

アジア太平洋地域は現在、獣医整形外科分野で最も急速に成長している市場である。この成長は、中国、インド、日本、オーストラリアなどの主要国における伴侶動物の飼育数の急増、可処分所得の上昇、高度な獣医療への意識向上によって牽引されている。動物病院・診療所の拡大、訓練を受けた整形外科医の増加、近代的な外科インフラの整備により、複雑な整形外科手術がより身近なものとなっている。さらに、ペット福祉に対する意識の変化、都市化の進展、ペット保険の普及が相まって、飼い主は骨折、靭帯損傷、変性性関節疾患に対する外科的治療を選択する傾向が強まっている。これらの要因が相まって、同地域における獣医整形外科市場の堅調な成長を支えている。

獣医整形外科市場:企業評価マトリックス

獣医整形外科市場において、Movoraはリーダーとして際立っており、インプラント、器具、生物学的製品、リハビリテーション用品を含む幅広い整形外科製品と包括的ソリューションで知られています。同社の強力な市場プレゼンスは、教育とサポートサービスを通じた獣医外科医との積極的な関与に起因しています。Movoraのリーダーシップは、イノベーションへの注力、手術手順特化型システムの開発、獣医師の手術技術向上トレーニング、専門紹介センターや動物病院との強力な連携に起因する。一方、新興プレイヤーであるOrthomed (UK) Ltd.は最近市場で存在感を示し始めている。同社は獣医整形外科用インプラントおよび固定システムに特化したアプローチで差別化を図り、市場の需要に応える費用対効果の高い高品質製品を提供している。製品開発の傾向に一貫性がないことが多い既存競合他社とは異なり、モヴォラとオーソメッドはいずれも獣医整形外科市場におけるリーダーとしての地位を確立している。

主要市場プレイヤー

Movora (US)

Arthrex, Inc. (US)

DePuy Synthes (Johnson & Johnson) (US)

Securos Surgical (Cencora Inc.) (US)

Orthomed (UK) Ltd. (UK)

B. Braun Medical Industries SDN. BHD. (Germany)

Veterinary Instrumentation (UK)

Antech Diagnostics (US)

Rita Leibinger GmbH (Germany)

BlueSAO Co., Ltd. (UK)

GerVetUSA (US)

Intrauma S.P.A (Italy)

Integra LifeSciences (US)

Surgical Holdings Veterinary (UK)

PH Orthcom (China)

【目次】

1

はじめに

50

2

エグゼクティブサマリー

55

3

プレミアムインサイト

60

4

市場概観

コスト課題にもかかわらず、ペット飼育の急増と技術進歩が獣医整形外科市場の成長を牽引。

64

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

伴侶動物の飼育率上昇とペット医療費支出の増加

4.2.1.2

整形外科疾患の発生率上昇

4.2.1.3

高度な外科手術能力を備えた専門動物病院・紹介ネットワークの拡大

4.2.1.4

インプラントおよび器具の技術的進歩

4.2.2

制約

4.2.2.1

整形外科用インプラント、器具、および高度な外科手術の高コスト

4.2.2.2

訓練を受けた獣医整形外科医の供給不足

4.2.3

機会

4.2.3.1

新興市場への地理的拡大

4.2.3.2

患者別インプラントおよび3Dプリントガイドの採用拡大 4.2.4

課題

4.2.4.1

臨床結果のばらつきと合併症リスク 4.2.4.2

地域間の規制および品質コンプライアンス 4.3

未充足ニーズと空白領域 4.3.1

獣医整形外科市場における未充足ニーズ 4.3.2空白領域の機会 4.3.3

未充足ニーズと空白領域

4.3.1

獣医整形外科市場における未充足ニーズ

4.3.2

空白領域における機会

4.4

相互接続された市場とクロスセクター機会

4.4.1

相互接続された市場

4.4.2

セクター横断的機会

4.5

ティア1/2/3プレイヤーによる戦略的動き

4.5.1

ティア1/2/3プレイヤーによる戦略的動き

5

業界動向

獣医整形外科分野における価格変動と市場力学に関する洞察で競争圧力を乗り切る。

76

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界の医療産業の動向

5.2.4

グローバル動物医療産業の動向

5.3

サプライチェーン分析

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

主要企業別獣医整形外科製品の平均販売価格動向、2023-2025年

5.6.1.1

主要企業別獣医整形外科用プレートの平均販売価格動向、2023-2025年

5.6.1.2

主要企業別 獣医整形外科用スクリューの平均販売価格動向 2023-2025年

5.6.1.3

主要企業別 獣医整形外科用器具の平均販売価格動向 2023-2025年

5.6.1.4

主要企業別 獣医整形外科用消耗品の平均販売価格動向、2023-2025年

5.6.2

材料タイプ別 獣医整形外科製品の平均販売価格動向、2023–2025年

5.6.2.1

タイプ別 金属製獣医整形外科製品の平均販売価格動向、2023−2025年

5.6.2.2

吸収性獣医整形外科製品の平均販売価格動向、タイプ別、2023-2025年

5.6.3

獣医整形外科製品の平均販売価格動向、地域別、2023–2025年

5.6.3.1

圧縮プレートの平均販売価格動向、地域別、2023−2025年

5.6.3.2

地域別ロックプレート平均販売価格動向、2023-2025年

5.6.3.3

地域別ロックスクリュー平均販売価格動向、2023-2025年

5.6.3.4

地域別ドリリングシステムの平均販売価格動向、2023-2025年

5.6.3.5

地域別切削工具の平均販売価格動向、2023-2025年

5.7

貿易分析

5.7.1

HSコード9021の貿易データ

5.7.1.1

HSコード9021の輸入データ

5.7.1.2

HSコード9021の輸出データ

5.7.2

HSコード9018の貿易データ

5.7.2.1

HSコード9018の輸入データ

5.7.2.2

HSコード9018の輸出データ

5.8

主要会議・イベント(2026~2027年)

5.9

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.10

投資・資金調達シナリオ

5.11

成功事例と実世界での応用例

5.11.1

複雑な犬四肢再建のための患者特異的3Dプリントインプラント

5.11.2

現代的な整形外科インプラントシステムを用いた小型動物における高度な骨折固定術

5.11.3

伴侶動物における高度な整形外科手術介入の長期臨床結果

5.12

2025年米国関税が獣医整形外科市場に与える影響

5.12.1

はじめに

5.12.2

主要関税率

5.12.3

価格影響分析

5.12.4

国・地域別影響

5.12.4.1

北米

5.12.4.2

アジア太平洋

5.12.4.3

欧州

5.12.4.4

ラテンアメリカ

5.12.5

最終用途産業への影響

5.12.5.1

動物病院・診療所

5.12.5.2

専門整形外科クリニック

5.12.5.3

緊急動物病院

5.12.5.4

学術・研究機関

5.12.5.5

動物リハビリテーションセンター

6

技術、特許、デジタル&AI導入による戦略的変革

AI駆動型患者特異的インプラントと低侵襲技術で獣医整形外科を革新する。

104

6.1

技術分析

6.1.1

主要新興技術

6.1.1.1

患者特異的3Dプリント

6.1.1.2

低侵襲整形外科技術

6.1.1.3

生体吸収性/生分解性インプラント

6.1.2

補完技術

6.1.2.1

Cアーム/透視装置およびコーンビームCT装置

6.1.2.2

現場での骨造形/骨用グルーガンアプローチ

6.1.3

隣接技術

6.1.3.1

小動物用義肢・装具

6.1.3.2

インプラント表面工学とコーティング

6.2

技術/製品ロードマップ

6.2.1

短期(2025~2027年)

6.2.2

中期(2028~2030年)

6.2.3

長期(2030年以降)

6.3

特許分析

6.3.1

獣医整形外科分野における特許公開動向

6.3.2

管轄区域及び主要出願者分析

6.4

将来の応用分野

6.4.1

患者固有の整形外科用インプラントおよび手術ガイド

6.4.2

低侵襲および画像誘導整形外科手術

6.4.3

再生医療および生物学的製剤強化整形外科治療

6.4.4

デジタル手術計画およびAI支援意思決定支援

6.4.5

統合リハビリテーション、可動性追跡、および長期アウトカム管理

6.5

AI/生成AIが獣医整形外科市場に与える影響

6.5.1

はじめに

6.5.2

獣医整形外科エコシステムにおける市場可能性

6.5.3

AIのユースケース

6.5.4

獣医整形外科市場でAIを導入している主要企業

7

持続可能性と規制環境

獣医整形外科における持続可能な実践を強化するためのグローバルな規制枠組みのナビゲーション。

115

7.1

地域規制とコンプライアンス

7.1.1

規制分析

7.1.2

規制機関、政府機関、その他の組織

7.1.3

業界標準

7.2

持続可能性に関する取り組み

7.2.1

獣医整形外科製品向けリサイクル素材および環境に優しい素材

7.2.2

持続可能性への影響と規制政策の取り組み

7.2.3

認証、表示、および環境基準

8

顧客環境と購買行動

購買決定におけるステークホルダーの影響力と満たされていないニーズを理解することで、隠れた機会を開拓する。

120

8.1

主要ステークホルダーと購買基準

8.1.1

購買プロセスにおける主要ステークホルダー

8.1.2

購買基準

8.2

顧客環境と購買行動

8.2.1

意思決定プロセス

8.2.2

導入障壁と内部課題

8.2.3

様々な最終用途産業における未充足ニーズ

8.2.4

市場収益性

9

製品別獣医整形外科市場

市場規模と成長率予測分析(2031年まで、百万米ドルおよび単位) | 56のデータ表

125

9.1

はじめに

9.2

インプラント

9.2.1

プレート

9.2.1.1

プレートの世界的な数量分析、2024–2031年(千単位)

9.2.1.2

圧縮プレート

9.2.1.2.1

単純骨折における絶対的安定性への継続的な選好が圧縮プレートの安定した需要を牽引する見込み。

9.2.1.3

ロックプレート

9.2.1.3.1

生物学的課題を抱える骨折および骨切り術の症例増加がロックプレート採用を促進

9.2.1.4

Tプレート

9.2.1.4.1

末梢四肢骨折におけるTプレートの術式上重要な役割が高採用率を維持

9.2.1.5

Lプレート

9.2.1.5.1

Lプレート採用を支える安定的な角部・関節周囲固定の需要増加

9.2.1.6

その他のプレート

9.2.2

スクリュー

9.2.2.1

スクリューの世界的な数量分析、2024–2031年(千単位)

9.2.2.2

ロックスクリュー

9.2.2.2.1

複雑骨折において絶対的安定性が重要となる中、構造的優位性を獲得するロックスクリュー

9.2.2.3

皮質スクリュー

9.2.2.3.1

幅広い臨床的有用性と低単価が市場を後押しする

9.2.3

ピン、ワイヤー、およびネイル

9.2.3.1

単純骨折の有病率と費用対効果によるピン、ワイヤー、ネイルの需要基盤

9.2.3.2

ピン、ワイヤー、ネイルの世界的数量分析(2024-2031年、千単位)

9.2.4

外部固定器

9.2.4.1

複雑でリスクの高い骨折の管理による外部固定器の需要維持

9.2.4.2

外部固定器の世界的な数量分析、2024年~2031年(千単位)

9.3

器具

9.3.1

ドリリングシステム

9.3.1.1

複雑でリスクの高い整形外科手術が高度なドリリングシステムの需要を持続させる

9.3.2

切削工具

9.3.2.1

複雑な整形外科再建手術が精密切削器具の需要を牽引

9.3.3

外科用電動工具

9.3.3.1

精度、効率、高スループットの整形外科手術に対する需要の高まりが、外科用電動工具の採用を促進

9.3.4

関節鏡検査機器

9.3.4.1

低侵襲関節診断・治療の普及拡大が関節鏡検査機器の需要を牽引

9.4

消耗品

9.4.1

縫合糸

9.4.1.1

整形外科手術件数の増加と高性能創傷閉鎖への需要が獣医用縫合糸の成長を牽引

9.4.1.2

縫合糸の世界的な数量分析、2024年~2031年(千単位)

9.4.2

骨移植材料

9.4.2.1

骨再生および欠損再建のニーズ増加が獣医用骨移植材料の需要を牽引

9.4.2.2

骨移植材料の世界的な数量分析、2024–2031年(千単位)

9.4.3

骨再生医療

9.4.3.1

再生医療および低侵襲治療法の採用増加が獣医用骨再生医療の需要を牽引

9.4.3.2

2024-2031年におけるオーソバイオロジクスの世界的な数量分析(千単位)

10

材料別獣医整形外科市場

2031年までの市場規模および成長率予測分析(百万米ドルおよび単位) | 19のデータ表

186

10.1

はじめに

10.2

金属製

10.2.1

金属製インプラントの世界的数量分析、2024–2031年(千単位)

10.2.2

チタン

10.2.2.1

優れた生体適合性と耐荷重性能が獣医整形外科分野におけるチタン製インプラントの採用を促進

10.2.3

ステンレス鋼

10.2.3.1

費用対効果の高い強度と構造的信頼性により、獣医整形外科分野におけるステンレス鋼インプラントの需要が持続

10.3

吸収性

10.3.1

吸収性インプラントの世界的な数量分析、2024–2031 (千単位)

10.3.2

ポリマー

10.3.2.1

段階的な荷重移行と二次手術の必要性低減がポリマーベースインプラントの支持要因

10.3.3

マグネシウム

10.3.3.1

生分解性マグネシウム合金の進歩による獣医整形外科固定分野での採用促進

10.3.4

複合生体吸収性材料

10.3.4.1

複合生体吸収性材料の採用を促進する生物学的骨伝導性と強化された機械的強度への要求

11

動物種別による獣医整形外科市場

2031年までの市場規模および成長率予測分析(百万米ドル) | 13のデータ表

207

11.1

はじめに

11.2

コンパニオンアニマル

11.2.1

犬

11.2.1.1

膝関節障害の高い発生率と高度な外科的治療の普及が犬の整形外科用インプラント需要を牽引

11.2.2

猫

11.2.2.1

猫骨折のルーチン外科的固定と小型化インプラントの革新が市場成長を支える

11.2.3

馬

11.2.3.1

高い跛行負担と関節鏡を用いた精密手術が馬用整形外科システムの需要を牽引する

11.2.4

その他の伴侶動物

11.3

家畜

11.3.1

牛

11.3.1.1

高い跛行発生率と現場ベースの骨折管理ニーズが大型動物整形外科固定システムの需要を牽引する

11.3.2

豚

11.3.2.1

跛行に起因する生産性向上が豚の整形外科的介入を支える

11.3.3

家禽

11.3.3.1

成長関連骨格障害の高い有病率と高価値鳥類における福祉主導の介入が需要を牽引

11.3.4

その他の家畜動物

12

獣医整形外科市場、用途別

市場規模と成長率予測分析(2031年まで、百万米ドル単位) | 20のデータ表

231

12.1

はじめに

12.2

関節置換術

12.2.1

人工股関節全置換術

12.2.1.1

人工股関節全置換術の成長を牽引するインプラント技術と外科的手法の進歩

12.2.2

人工膝関節全置換術

12.2.2.1

機能的アウトカムの向上と回復期間の短縮が獣医整形外科における人工膝関節全置換術の需要を促進

12.2.3

人工肘関節全置換術

12.2.3.1

成長を促進する革新的な人工関節と改良された外科的アプローチ

12.3

外傷固定術

12.3.1

骨折修復

12.3.1.1

治癒期間と患者の回復を促進する骨折修復材料および手法における技術的進歩

12.3.2

靭帯再建

12.3.2.1

靭帯再建手術を加速する低侵襲技術と先進材料

12.3.3

骨変形矯正

12.3.3.1

市場成長を促進する新たな外科的手法と先進インプラント

12.4

特定の手術手技

12.4.1

脛骨プラトー水平化骨切り術(TPLO)

12.4.1.1

回復時間の短縮と術後可動性の改善が普及を促進

12.4.2

脛骨結節前転術(TTA)

12.4.2.1

成功率の向上と合併症発生率の低下が市場成長を支える

12.4.3

12.4.3.1

信頼性の高い結果をもたらす費用対効果の高いソリューションによる市場成長の促進

12.4.4

関節鏡検査

12.4.4.1

関節鏡検査の成長を促進する低侵襲技術と回復期間の短縮

13

エンドユーザー別獣医整形外科市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6

261

13.1

はじめに

13.2

動物病院・診療所

13.2.1

動物病院・診療所における整形外科手術件数の拡大がインプラント導入を促進する要因となる。

13.3

専門整形外科クリニック

13.3.1

専門整形外科クリニックにおける紹介症例の複雑化が高度固定システムの使用を加速

13.4

救急動物病院

13.4.1

緊急動物病院における外傷症例の増加が迅速な安定化ソリューションの需要を促進

13.5

学術・研究機関

13.5.1

臨床研修と検証を通じて整形外科の革新を推進する学術・研究機関

13.6

動物リハビリテーションセンター

13.6.1

長期整形外科ケア経路を強化する動物リハビリテーションセンターとの統合の進展

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 10175

- ホーム

- マイクロ・マクロ深度電極:グローバル主要企業の市場シェア2026年(接触点 8~12、接触点 8より下、接触点 12より上)

- ラロキシフェン塩酸塩の世界市場2025:種類別(錠剤、その他)、用途別分析

- 眼鏡処方箋更新サービス市場2025年(世界主要地域と日本市場規模を掲載):処方眼鏡更新サービス、コンタクトレンズ処方更新サービス、サングラス処方更新サービス、その他

- 世界の航空輸送MRO市場・予測 2025-2034

- サービス/金融

- スルホン化ナフタレンホルムアルデヒドパウダーの世界市場

- ACモーター用カーボンブラシ市場:グローバル予測2025年-2031年

- ダイヤモンドの世界市場2025:メーカー別、地域別、タイプ・用途別

- ポリウレタンローラー&ホイール市場2025年(世界主要地域と日本市場規模を掲載):ショアA 30–50、ショアA 60–80、ショアA 90–100

- 移動式変電所市場2025年(世界主要地域と日本市場規模を掲載):高圧移動式変電所、低圧/中圧移動式変電所

- 世界の栄養補助食品包装市場(2025 – 2030):包装種類別、製品種類別、製品形態別、素材別、成分別、地域別