世界の自動車用装甲材市場(~2029):金属・合金、セラミックス、複合材料、ガラス繊維、アラミド繊維

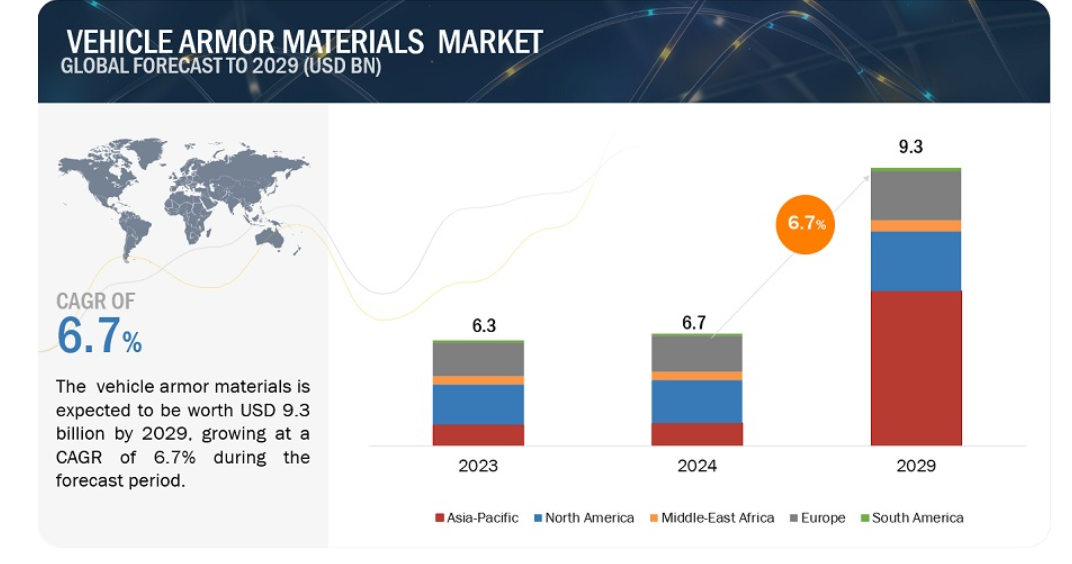

車両装甲材市場は、2024年の67億米ドルからCAGR 6.7%で、2029年までに93億米ドルに達すると予測されている。世界の車両装甲材市場は主に、今日の安全保障環境に蔓延する多数の脅威から人員、資産、車両を保護する必要性によって推進されている。この必要性は、防衛、法執行、民間セキュリティ部門にまたがるセキュリティ上の課題が常に進化していることに起因しています。

市場ダイナミクス

推進要因:セキュリティ上の懸念の高まりから防弾車両への需要が増加

車両装甲材市場の重要な促進要因は、世界的な安全保障上の脅威の絶え間ない進化と多様化である。安全保障上の課題がますます高度化し、多様化するにつれて、弾道脅威、爆発装置、その他の形態の侵略に対する強化された保護を提供できる高度な装甲材料に対する需要が高まっている。この需要は、人員、資産、車両の安全性とセキュリティを確保することが最も重要である防衛、法執行、民間セキュリティなどの分野で特に顕著である。その結果、優れた耐弾性、耐久性、適応性を提供する革新的な装甲材料の開発と採用は、これらの進化する安全保障上の脅威に対処する上で不可欠です。その結果、新たな脅威を先取りする必要性は、車両装甲材料市場の成長と進歩の主要な推進力として機能します。

制約:装甲材料の高コストは車両装甲材料市場の大きな脅威である

車両装甲材市場に影響を与える重大な阻害要因の1つは、高度な装甲ソリューションの開発、製造、設置に関連する高コストです。革新的な装甲材料の生産には、複雑なプロセスや特殊な技術が伴うことが多く、生産コストが大幅に上昇する可能性があります。さらに、軽量複合材料、先進セラミック、特殊合金などの高性能材料の使用は、全体的な費用にさらに貢献します。これらの高騰したコストは、小規模な製造業者にとっては参入障壁となり、特に財源や予算が限られている地域では、先進装甲材料の採用を制限する可能性がある。さらに、特定の装甲材料の重量と嵩高性は、特に、追加重量が機動性、燃料効率、および全体的な性能に影響を及ぼす可能性がある軽量車両または高性能車両にとって、車両設計および統合における課題を提示する可能性がある。保護と車両機能性および運用要件のバランスをとる必要性により、特定の用途または車両タイプに対する特定の装甲材料の適合性が制限されることがある。さらに、規制上の制約やコンプライアンス要件は、厳格な安全基準、認証、および試験プロトコルを満たすという点で、メーカーやエンドユーザーに課題をもたらす可能性があります。装甲材料が規制要件を満たし、あるいはそれを上回ることを保証するためには、しばしば広範な試験および検証プロセスが必要となり、装甲車両の開発および配備に時間とコストがかかる可能性がある。さらに、装甲材料の進歩によって弾道抵抗と防護能力が向上し続けている一方で、装甲開発と兵器の進歩の間には進行中の軍拡競争がある。敵がより強力で洗練された兵器を開発するにつれて、これらの進化する脅威と歩調を合わせるための装甲材料が常に必要とされる。このような技術革新と対策開発の絶え間ないサイクルは、車両用装甲材料市場に課題をもたらす可能性があり、新たな脅威の一歩先を行くためには研究開発への継続的な投資が必要となる。

機会:軽量で安全な車両への需要の高まり

車両装甲材市場における一つの大きな好機は、車両性能を損なうことなく強化された保護性能を提供する軽量かつ高性能の装甲ソリューションに対する需要の高まりにある。材料科学と工学の進歩が進化し続けるにつれて、従来の選択肢よりも軽量で強度が高く、汎用性の高い革新的な装甲材料を開発する機会が急増している。このような先端材料は、弾道脅威、爆発物、その他の安全保障上のリスクに対する優れた防護を提供すると同時に、装甲車の機動性、敏捷性、燃費効率を大幅に改善することができる。さらに、特定の任務要件や脅威シナリオに合わせて調整できる、モジュール式で拡張可能な装甲ソリューションへの注目も高まっている。これは、軍用戦車や兵員輸送車から民生用SUVや商用トラックまで、さまざまな車両プラットフォームに容易に統合できるカスタマイズ可能な装甲システムを開発する機会をメーカーに提供するものである。モジュール式の装甲ソリューションを提供することで、メーカーは多様なエンドユーザーのニーズに応え、車両の設計や構成に柔軟性を持たせることができる。さらに、積層造形(3D印刷)技術の採用が拡大していることも、車両装甲材料市場における技術革新の大きな機会となっている。アディティブ・マニュファクチャリングは、複雑な形状やカスタマイズされた装甲部品の迅速なプロトタイピングと製造を可能にし、メーカーがリードタイムと製造コストを削減しながら軽量で最適化された装甲ソリューションを作成することを可能にする。この技術はまた、強度、耐久性、耐衝撃性の向上などの性能特性を改善した次世代装甲材料の開発を促進する。さらに、個人の安全保障や著名人、政府高官、企業幹部の保護に対する懸念に後押しされた装甲民間車両市場の拡大は、車両装甲材料のメーカーに有利な機会をもたらしている。装甲乗用車、SUV、商用車の需要が増加し続ける中、車両の美観と機能性を維持しながら目立たない保護を提供する高度な装甲材料へのニーズが高まっている。

課題:安全基準と認証の向上が車両用装甲材市場の課題

厳格な安全基準、認証、および試験プロトコルの遵守を確保することは、車両用装甲材市場のメーカーおよびエンドユーザーにとって大きな課題となっている。このプロセスには、装甲材料が規制要件および性能基準を満たしていることを確認するための厳格な試験および検証手順が含まれる。製造業者は、政府機関、国際機関、および業界標準化団体によって定められた無数の規制および仕様を遵守しなければならず、これらは意図された用途や地域によって大きく異なる可能性があります。テストおよび確認プロセスは普通弾道抵抗、送風保護、耐久性、環境の弾力性および物質的な特性を含む装甲性能のさまざまな面を、取囲みます。試験手順は、実世界の条件下でその有効性と信頼性を評価するために、装甲材料を模擬弾道衝撃、爆発性爆風、極端な温度、腐食性環境、および機械的ストレスにさらすことを含む場合がある。さらに、重量、厚さ、組成、車両構造やシステムとの適合性などの要因を評価するために、材料は徹底的な検査を受けなければならない。

このような試験プロトコルの複雑さと徹底性は、コンプライアンスへの取り組みに時間とコストがかかる一因となっている。製造業者は、装甲材料の包括的な評価を実施するために、専門的な試験施設、設備、および人員に相当な資源を投入しなければならない。さらに、規制当局から証明書と承認を得るには、多くの場合、広範な文書化、データ分析、およびレビュープロセスが必要であり、コンプライアンスに関連する管理負担とリードタイムをさらに増大させる。エンドユーザーにとって、装甲車両が規制要件を満たし、あるいは上回ることを保証することは、作戦環境における人員と資産の安全性と有効性を確保するために不可欠である。しかし、安全基準や認証プロセスの複雑な状況をナビゲートすることは、特にこの分野の専門知識やリソースが限られている組織にとっては困難な場合があります。コンプライアンスへの取り組みには、第三者試験所、コンサルティング会社、または複雑な規制の状況をナビゲートし、認証プロセスを合理化するための規制機関との協力が必要になる場合があります。厳格な安全基準と試験プロトコルがもたらす課題にもかかわらず、コンプライアンスは装甲車の完全性と信頼性を維持するために不可欠である。確立された規制と基準を遵守することは、リスクを軽減し、製品の品質を確保し、装甲材料の性能と有効性についてエンドユーザーに信頼を与えるのに役立ちます。堅牢な試験と検証プロセスに投資することで、メーカーとエンドユーザーは安全性、品質、規制遵守へのコミットメントを示すことができ、最終的に市場における装甲車の信頼性と競争力を高めることができます。

市場エコシステム

車両装甲材料の市場エコシステムは、車両装甲材料材料の開発、実装、および進歩に集合的に貢献する多様な事業体および利害関係者で構成されています。このエコシステムの中核をなすのは、電子湿式化学物質の研究、開発、製造に注力する材料プロバイダーである。彼らは、市場の進化する需要に対応するため、新規材料とその用途を継続的に革新し、生産している。

デュポン社(米国)、サンゴバン社(フランス)、ATI社(米国)、ハネウェル・インターナショナル社(米国)、帝人株式会社(日本)、アルコア社(米国)、タタ・スチール社(インド)、セラムテック社(ドイツ)、SAAB AB(スウェーデン)、モルガン・アドバンスト・マテリアルズ社(英国)。

出典 二次調査、専門家へのインタビュー、MarketsandMarkets分析

“2024年の車両装甲材料市場では、金属・合金がタイプ別セグメントの中で金額ベースで最大のサブセグメントである。”

金属と合金は、弾道保護を提供する上で、その広範な使用と有効性を強調するいくつかの重要な要因により、車両装甲材料市場で最大のセグメントを構成している。第一に、鋼鉄、アルミニウム、チタンなどの金属は、その固有の強度、耐久性、汎用性が長い間認識されており、装甲車両構造の基礎材料となっている。これらの金属は、銃弾、榴散弾、爆発物の爆風を含む広範な脅威に対して強固な耐弾性を提供し、信頼性の高い保護が最も重要な用途に理想的です。さらに、金属および合金は、代替装甲材料と比較して、費用対効果および入手のしやすさの点で利点があります。原材料の入手可能性、確立された製造プロセス、および成熟したサプライチェーンは、金属ベースの装甲ソリューションの手頃な価格と広範な採用に貢献しています。さらに、金属は、特定の車両構成および保護要件に適合するように調整されたカスタム装甲コンポーネントを作成するために、容易に形成、成形、および溶接することができ、設計および統合における柔軟性および適応性を提供する。さらに、金属と合金は装甲設計に多様性を提供し、異なる金属合金を組み合わせて保護と性能を最適化する多層または複合装甲システムの開発を可能にする。例えば、高強度鋼合金を軽量アルミニウム合金と組み合わせることで、弾道抵抗と車両重量のバランスを達成し、戦場における最適な機動性と生存性を確保することができる。同様に、チタン合金は優れた強度対重量比を提供するため、車両質量を減らすことが重要な軽量装甲用途に適している。さらに、金属および合金は、セラミック、ポリマー、および複合材料のような他の装甲材料との優れた互換性を示し、各材料のユニークな特性を活用するハイブリッド装甲ソリューションの作成を可能にします。この相乗的アプローチは、重量と厚さを最小限に抑えながら全体的な保護レベルを高めるものであり、保護性能を損なうことなく性能を最適化しようとする装甲車にとって極めて重要な考慮事項である。

「2024年の車両装甲材市場では、防衛分野が金額ベースで最大の用途別シェアを占めた。

防衛分野は、車両装甲材市場において最大のセグメントとなっているが、その理由は、業界内の需要の主要な牽引役として独自の地位を確立しているいくつかの重要な要因によるものである。第一に、世界中の防衛組織は軍人や資産の保護を優先しており、高度な防護ソリューションを装備した装甲車の配備を必要としている。非対称的な脅威、ゲリラ戦術、高度な兵器の拡散を特徴とする現代戦争の性質は、弾道、爆風、即席爆発装置(IED)の脅威から身を守る効果的な装甲材料の重要性を強調している。さらに、各国政府や国際機関が配分する防衛予算は、より広範な防衛近代化努力の一環として、車両装甲材料への投資を優先している。軍事能力を強化し、部隊の即応性を確保するために多額の財源が投入される中、防衛調達プログラムは最先端の装甲技術に対する実質的な需要を促進している。この持続的な投資により、防衛請負業者および材料供給業者は、軍の仕様および基準の厳しい要件を満たす高度な装甲材料を革新し開発することができる。車両装甲材料市場における防衛セクターの卓越性は、そのユニークな運用要件と任務プロファイルによっても強調されている。軍用車両は、多様な環境において機動性、敏捷性、作戦の有効性を維持しながら、広範囲の脅威に耐えなければならない。このため、車両の性能を損なうことなく優れた保護性能を提供する軽量かつ耐久性のある材料の使用が必要となる。さらに、既存の車両プラットフォームとの相互運用性と互換性の必要性は、さまざまな防衛システムと車両アーキテクチャにシームレスに統合できる装甲材料への需要をさらに促進する。さらに、防衛部門は装甲材料の技術革新および研究のための触媒として役立つ。防衛請負業者は、材料科学と工学の境界を押し広げる最先端のソリューションを開発するために、一流の材料科学者、研究機関、および技術会社と協力しています。このような共同努力の結果、軽量複合材料、先進セラミック、高強度合金などの装甲材料が継続的に進歩し、防護性能を高めるだけでなく、車両全体の性能と生存性にも貢献しています。

「アジア太平洋地域は、2024年に車両用装甲材市場において金額ベースで最も急成長する市場である。

アジア太平洋地域は、そのユニークな景観を形成する要因の収束により、車両装甲材料の最大市場として際立っている。第一に、この地域は中国、インド、韓国、日本などの主要国の間で軍事近代化構想の大きな波を目撃している。こうした取り組みは、進化する安全保障上の課題に対応して防衛力を強化したいという願望によって推進されており、それによって最先端の防護材料を装備した先進装甲車の需要に拍車をかけている。

さらに、アジア太平洋地域は、南シナ海のような領土紛争を含め、地政学的緊張と紛争が絶え間なく続いている。このような地政学的力学は、領土保全と国益を守るために装甲車両を含む強固な軍事装備の継続的な必要性を生み出し、車両装甲材料の需要をさらに押し上げている。

経済成長は、この地域全体の車両装甲材の需要を促進する上で極めて重要な役割を果たしている。アジア太平洋地域の国々で見られる急速な経済拡大は、防衛予算の増加につながり、高度な防衛技術への投資拡大を可能にしている。この経済的繁栄は、国内の研究開発努力を支えるだけでなく、最先端の装甲材料にアクセスするための国際的なサプライヤーとの提携を促進する。軍事用途に加えて、アジア太平洋地域はテロリズム、反乱、非対称戦争に起因する安全保障上の懸念が高まっている。政府も民間団体も、こうした脅威から人員や資産を守ろうとするため、法執行、VIP保護、貴重品輸送など、さまざまな分野で装甲車の採用を推進している。さらに、韓国、日本、中国のような国々における強固な産業基盤の存在は、車両装甲材料市場におけるこの地域の優位性に大きく寄与している。この工業力の高さは、先進的な装甲材料の現地生産を可能にし、競争力を育み、輸入品への依存を減らしている。

主要市場プレーヤー

この市場の主要プレーヤーは、デュポン(米国)、サンゴバンSA(フランス)、ATI(米国)、ハネウェル・インターナショナル(米国)、帝人(日本)、アルコア・コーポレーション(米国)、タタ・スチール・リミテッド(インド)、セラムテック(ドイツ)、SAAB AB(スウェーデン)、モルガン・アドバンスト・マテリアルズ(英国)などである。新製品の発売、合併・買収、協定、事業拡大など、市場における継続的な発展が市場の成長を後押しすると予想される。車両用装甲材料の主要メーカーは、市場での地位を維持するために新製品の発売を選択しています。

この調査レポートは、世界の車両用装甲材市場をタイプ、用途、形態、最終用途産業、地域に基づいて分類しています。

タイプ別では、市場は以下のように区分されています:

金属・合金

セラミックス

複合材料

アラミド繊維

ガラス繊維

その他

用途別に見ると、市場は以下のように区分される:

防衛

準軍事

警察

セキュリティ機関

個人

その他

地域別に見ると、市場は以下のように区分される:

北米

ヨーロッパ

アジア太平洋

中東・アフリカ

南米

ハネウェルがロクセルを買収(2023年6月): この買収により、ハネウェルの軽量装甲ソリューションのポートフォリオ、特に軍用および民生用の複合装甲技術が拡大した。

BAE Systems社がBohemia Interactive Simulations社を買収(2023年8月): 装甲材料とは直接関係ないが、この買収は仮想訓練とシミュレーションにおけるBAE社の能力を強化し、装甲の開発と試験プロセスに影響を与える可能性がある。

米陸軍とカーネギーメロン大学(CMU)が3Dプリント装甲で提携(2023年9月): この共同研究は、カスタマイズされたデザインと軽量化を実現する3Dプリント装甲部品の開発を目指すもので、装甲製造に革命をもたらす可能性がある。

BAE SystemsとTenCateが自動車用先端複合材料で協力(2023年10月): このパートナーシップは、装甲車両用の優れた耐弾性と重量特性を持つ次世代複合材料の開発に焦点を当てている。

ネクスターとエルビット・システムズが装甲車両技術で提携(2023 年 11 月): この提携は、様々な用途の装甲車両用の革新的な装甲ソリューションと戦闘システムの探求と開発を目的としている。

ラインメタル・ワーゲンバウ社がラインメタル・カナダ社と合併(2023年10月): この合併は、事業を合理化し、北米装甲車市場におけるラインメタルの地位を強化することを目的としており、材料サプライヤーとのさらなる提携につながる可能性がある。

ハネウェル 2023年7月、ハネウェルはノースカロライナ州ガストニアにある複合装甲製造施設の1億2,000万ドルの拡張を発表した。この拡張は、軍用および民生用装甲用途の生産能力を高めることを目的としている。

セラムテック 2023年2月、セラムテックはメリーランド州エルクリッジのセラミック装甲材料生産施設を拡張した。この拡張は、軍事および法執行用途の高度なセラミック装甲ソリューションに対する需要の増大に対応することに重点を置いている。

1 はじめに (ページ – 30)

1.1 調査目的

1.2 市場の定義

1.3 包含と除外

1.4 市場範囲

図1 車両装甲材市場のセグメンテーション

1.4.1 対象地域

1.4.2 考慮される年数

1.5 通貨

1.6 単位

1.7 制限

1.8 利害関係者

2 調査方法 (ページ – 34)

2.1 調査データ

図2 車両装甲材市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次データソース

2.1.2.2 主要な車両装甲材メーカー

2.1.2.3 専門家へのインタビューの内訳

2.1.2.4 主要業界インサイト

2.2 基本数値の算出

2.2.1 アプローチ1:供給側分析

2.2.2 アプローチ2:需要サイド分析

2.3 予想数字の算出

2.3.1 供給サイド

2.3.2 需要サイド

2.4 市場規模の推定

図3 市場規模の推定方法:市場プレイヤーの収益

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 データ三角測量

図4 車両装甲材市場:データ三角測量

2.6 前提条件

2.7 景気後退の影響

2.8 成長予測

2.9 リスク評価

3 要約(ページ – 44)

図 5 2024~2029 年の間に市場を支配するのは金属・合金分野

図 6 2024~2029 年の間に市場をリードするのは防衛用途

図 7 アジア太平洋地域が予測期間中に市場を支配する

4 PREMIUM INSIGHTS (ページ数 – 48)

4.1 車両装甲材市場におけるプレーヤーにとっての魅力的な機会

図 8 防衛・準軍事分野からの需要増加が市場を牽引

4.2 車両装甲材市場、タイプ別

図 9 予測期間中、金属・合金が最も急成長するセグメント

4.3 車両装甲材市場、国別

図 10 インドが予測期間中に最も急成長する市場

5 市場概観(ページ – 50)

5.1 はじめに

5.2 市場ダイナミクス

図 11 車両用装甲材市場における促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 先進国における軍事近代化計画

5.2.1.2 商用車の安全性に対する関心の高まり

5.2.1.3 市街戦と非対称的脅威の増大

5.2.2 抑制要因

5.2.2.1 厳しい規制の枠組み

5.2.3 機会

5.2.3.1 防衛・軍事分野の発展

5.2.3.2 カスタマイズ装甲車のニーズ

5.2.3.3 戦場シナリオの変化

5.2.4 課題

5.2.4.1 軽量装甲材料の高コスト

5.3 ポーターの5つの力分析

表1 車両装甲材市場:ポーターの5つの力分析

5.3.1 代替品の脅威

5.3.2 新規参入の脅威

5.3.3 供給者の交渉力

5.3.4 買い手の交渉力

5.3.5 競争相手の強さ

図12 ポーターの5つの力分析:車両装甲材市場

5.4 顧客ビジネスに影響を与えるトレンド/混乱

5.4.1 車両用装甲材メーカーの収益シフトと新たな収益ポケット

図 13 車両用装甲材市場における収益シフトと新たな収益ポケット

5.5 エコシステムマップ

表2 車両用装甲材市場:エコシステムにおける役割

5.6 関税と規制の状況

5.6.1 規制機関、政府機関、その他の組織

表3 北米:規制機関、政府機関、その他の組織のリスト

表4 欧州:規制機関、政府機関、その他の組織の一覧

表5 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表6 中東・アフリカ:規制機関・政府機関・その他の団体リスト

表7 南米:規制機関、政府機関、その他の組織の一覧

5.6.2 車両装甲材市場に関する規制

表8 車両用装甲材市場に関する規制一覧

5.7 バリューチェーン分析

図14 車両用装甲材市場:バリューチェーン分析

5.7.1 原材料サプライヤー

5.7.2 研究開発

5.7.2.1 材料加工と開発

5.7.2.2 設計・エンジニアリング

5.7.3 用途/配合業者

5.7.3.1 製造及び生産

5.7.3.2 試験と認証

5.7.3.3 流通、統合、設置

5.7.3.4 アフターマーケット・サポートとサービス

5.7.4 エンドユーザー

5.8 投資と資金調達

図15 投資と資金調達のシナリオ:車両装甲材料市場

5.9 技術分析

表9 車両用装甲材市場で使用されている技術

5.10 価格分析

5.10.1 平均販売価格動向(地域別

表 10 平均販売価格(地域別)、2020~2029 年(米ドル/kg

図16 車両用装甲材市場:地域別平均販売価格動向

5.10.2 タイプ別平均販売価格

表11 2020~2029年タイプ別平均販売価格(米ドル/kg)

5.10.3 主要メーカーの平均販売価格(上位3タイプ別

表12 主要メーカーのタイプ別平均販売価格(米ドル/kg)

図17 主要メーカーの平均販売価格(上位3タイプ別

5.11 特許分析

5.11.1 方法論

5.11.2 世界で取得された特許、2014~2024年

表13 車両装甲材料市場:特許総数

5.11.3 特許公開動向

図 18 付与された特許数(2014 年~2023 年)

5.11.4 洞察

5.11.5 特許の法的地位

図19 車両用装甲材市場:特許の法的地位

5.11.6 管轄地域の分析

図20 車両用装甲材料の特許分析(管轄地域別)(2014~2023年

5.11.7 上位企業/出願人

図 21 過去 10 年間で特許件数の多い上位 10 社

表14 車両用装甲材料の主要特許権者リスト

5.11.8 主要特許のリスト

表15 車両用装甲材の主要特許

5.12 貿易分析

5.12.1 輸入シナリオ

図22 車両用装甲材料の輸入、国別、2019年~2022年(百万米ドル)

5.12.2 輸出シナリオ

図23 車両用装甲材の輸出、国別、2019年~2022年(百万米ドル)

5.13 ケーススタディ分析

5.13.1 保護を最適化するための装甲設計の採用

5.13.1.1 目的

5.13.1.2 解決策

5.13.1.3 結論

5.14 主要会議・イベント(2024~2025年

表16 車両装甲材料市場:会議・イベントの詳細リスト

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要ステークホルダー

図24 上位3用途の購買プロセスにおける利害関係者の影響力

表17 上位3用途の購買プロセスにおける関係者の影響度(%)

5.15.2 購入基準

図25 上位3アプリケーションの主な購入基準

表18 上位3用途の主な購入基準

6 車載用装甲材料市場, タイプ別 (ページ – 79)

6.1 はじめに

図 26 自動車用装甲材市場で最大のシェアを占める金属・合金

表 19 車両用装甲材市場、タイプ別、2020~2023 年(百万米ドル)

表 20 車両用装甲材市場:タイプ別、2024~2029 年(百万米ドル)

表21 車両装甲材市場、タイプ別、2020-2023年(キロトン)

表22 車両用装甲材市場、タイプ別、2024-2029年(キロトン)

6.2 金属と合金

6.2.1 戦車や車両の広範な遮蔽ニーズが金属製装甲の需要を牽引

6.2.2 チタン

6.2.3 アルミニウム

6.2.4 高密度鋼

6.3 セラミックス

6.3.1 装甲に硬度と耐熱性を与える

6.3.2 酸化アルミニウム

6.3.3 炭化ケイ素

6.3.4 炭化ホウ素

6.3.5 セラミックマトリックス複合材料

6.3.6 その他

6.4 複合材料

6.4.1 軽量、強度、柔軟性により車両装甲に求められる複合材料

6.4.2 繊維

6.4.3 ファブリック

6.4.4 マトリックス材料

6.4.5 プリプレグ

6.4.6 ハイブリッド複合材料

6.4.7 3次元複合材料

6.5 アラミド繊維

6.5.1 アラミド繊維は柔軟性があるため、車両装甲に需要が増加している

6.6 ファイバーグラス

6.6.1 自動車産業はその軽量性から車両装甲にガラス繊維を広く使用している

6.7 その他のタイプ

7 車両装甲材料市場、用途別(ページ番号 – 88)

7.1 はじめに

図 27 車両装甲材市場の最大の用途は防衛である

表 23 車両用装甲材市場、用途別、2020~2023 年(百万米ドル)

表 24 車両用装甲材市場、用途別、2024-2029 年(百万米ドル)

7.2 防衛

7.2.1 車両用装甲材のエンドユーザーとして最も急成長しているのは防衛である。

7.3 準軍事

7.3.1 高リスク環境での人員保護に装甲車両が広く使用されている。

7.4 警察

7.4.1 法執行官の安全と保護に対する関心の高まりが成長を促進する

7.5 警備機関

7.5.1 装甲材への需要が治安機関分野で大幅な伸びを示す

7.6 個人

7.6.1 高い犯罪率と事故が安全な装甲車の需要を促進する

7.7 その他の用途

【目次】

1 はじめに (ページ – 30)

1.1 調査目的

1.2 市場の定義

1.3 包含と除外

1.4 市場範囲

図1 車両装甲材市場のセグメンテーション

1.4.1 対象地域

1.4.2 考慮される年数

1.5 通貨

1.6 単位

1.7 制限

1.8 利害関係者

2 調査方法 (ページ – 34)

2.1 調査データ

図2 車両装甲材市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次データソース

2.1.2.2 主要な車両装甲材メーカー

2.1.2.3 専門家へのインタビューの内訳

2.1.2.4 主要業界インサイト

2.2 基本数値の算出

2.2.1 アプローチ1:供給側分析

2.2.2 アプローチ2:需要サイド分析

2.3 予想数字の算出

2.3.1 供給サイド

2.3.2 需要サイド

2.4 市場規模の推定

図3 市場規模の推定方法:市場プレイヤーの収益

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 データ三角測量

図4 車両装甲材市場:データ三角測量

2.6 前提条件

2.7 景気後退の影響

2.8 成長予測

2.9 リスク評価

3 要約(ページ – 44)

図 5 2024~2029 年の間に市場を支配するのは金属・合金分野

図 6 2024~2029 年の間に市場をリードするのは防衛用途

図 7 アジア太平洋地域が予測期間中に市場を支配する

4 PREMIUM INSIGHTS (ページ数 – 48)

4.1 車両装甲材市場におけるプレーヤーにとっての魅力的な機会

図 8 防衛・準軍事分野からの需要増加が市場を牽引

4.2 車両装甲材市場、タイプ別

図 9 予測期間中、金属・合金が最も急成長するセグメント

4.3 車両装甲材市場、国別

図 10 インドが予測期間中に最も急成長する市場

5 市場概観(ページ – 50)

5.1 はじめに

5.2 市場ダイナミクス

図 11 車両用装甲材市場における促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 先進国における軍事近代化計画

5.2.1.2 商用車の安全性に対する関心の高まり

5.2.1.3 市街戦と非対称的脅威の増大

5.2.2 抑制要因

5.2.2.1 厳しい規制の枠組み

5.2.3 機会

5.2.3.1 防衛・軍事分野の発展

5.2.3.2 カスタマイズ装甲車のニーズ

5.2.3.3 戦場シナリオの変化

5.2.4 課題

5.2.4.1 軽量装甲材料の高コスト

5.3 ポーターの5つの力分析

表1 車両装甲材市場:ポーターの5つの力分析

5.3.1 代替品の脅威

5.3.2 新規参入の脅威

5.3.3 供給者の交渉力

5.3.4 買い手の交渉力

5.3.5 競争相手の強さ

図12 ポーターの5つの力分析:車両装甲材市場

5.4 顧客ビジネスに影響を与えるトレンド/混乱

5.4.1 車両用装甲材メーカーの収益シフトと新たな収益ポケット

図 13 車両用装甲材市場における収益シフトと新たな収益ポケット

5.5 エコシステムマップ

表2 車両用装甲材市場:エコシステムにおける役割

5.6 関税と規制の状況

5.6.1 規制機関、政府機関、その他の組織

表3 北米:規制機関、政府機関、その他の組織のリスト

表4 欧州:規制機関、政府機関、その他の組織の一覧

表5 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表6 中東・アフリカ:規制機関・政府機関・その他の団体リスト

表7 南米:規制機関、政府機関、その他の組織の一覧

5.6.2 車両装甲材市場に関する規制

表8 車両用装甲材市場に関する規制一覧

5.7 バリューチェーン分析

図14 車両用装甲材市場:バリューチェーン分析

5.7.1 原材料サプライヤー

5.7.2 研究開発

5.7.2.1 材料加工と開発

5.7.2.2 設計・エンジニアリング

5.7.3 用途/配合業者

5.7.3.1 製造及び生産

5.7.3.2 試験と認証

5.7.3.3 流通、統合、設置

5.7.3.4 アフターマーケット・サポートとサービス

5.7.4 エンドユーザー

5.8 投資と資金調達

図15 投資と資金調達のシナリオ:車両装甲材料市場

5.9 技術分析

表9 車両用装甲材市場で使用されている技術

5.10 価格分析

5.10.1 平均販売価格動向(地域別

表 10 平均販売価格(地域別)、2020~2029 年(米ドル/kg

図16 車両用装甲材市場:地域別平均販売価格動向

5.10.2 タイプ別平均販売価格

表11 2020~2029年タイプ別平均販売価格(米ドル/kg)

5.10.3 主要メーカーの平均販売価格(上位3タイプ別

表12 主要メーカーのタイプ別平均販売価格(米ドル/kg)

図17 主要メーカーの平均販売価格(上位3タイプ別

5.11 特許分析

5.11.1 方法論

5.11.2 世界で取得された特許、2014~2024年

表13 車両装甲材料市場:特許総数

5.11.3 特許公開動向

図 18 付与された特許数(2014 年~2023 年)

5.11.4 洞察

5.11.5 特許の法的地位

図19 車両用装甲材市場:特許の法的地位

5.11.6 管轄地域の分析

図20 車両用装甲材料の特許分析(管轄地域別)(2014~2023年

5.11.7 上位企業/出願人

図 21 過去 10 年間で特許件数の多い上位 10 社

表14 車両用装甲材料の主要特許権者リスト

5.11.8 主要特許のリスト

表15 車両用装甲材の主要特許

5.12 貿易分析

5.12.1 輸入シナリオ

図22 車両用装甲材料の輸入、国別、2019年~2022年(百万米ドル)

5.12.2 輸出シナリオ

図23 車両用装甲材の輸出、国別、2019年~2022年(百万米ドル)

5.13 ケーススタディ分析

5.13.1 保護を最適化するための装甲設計の採用

5.13.1.1 目的

5.13.1.2 解決策

5.13.1.3 結論

5.14 主要会議・イベント(2024~2025年

表16 車両装甲材料市場:会議・イベントの詳細リスト

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要ステークホルダー

図24 上位3用途の購買プロセスにおける利害関係者の影響力

表17 上位3用途の購買プロセスにおける関係者の影響度(%)

5.15.2 購入基準

図25 上位3アプリケーションの主な購入基準

表18 上位3用途の主な購入基準

6 車載用装甲材料市場, タイプ別 (ページ – 79)

6.1 はじめに

図 26 自動車用装甲材市場で最大のシェアを占める金属・合金

表 19 車両用装甲材市場、タイプ別、2020~2023 年(百万米ドル)

表 20 車両用装甲材市場:タイプ別、2024~2029 年(百万米ドル)

表21 車両装甲材市場、タイプ別、2020-2023年(キロトン)

表22 車両用装甲材市場、タイプ別、2024-2029年(キロトン)

6.2 金属と合金

6.2.1 戦車や車両の広範な遮蔽ニーズが金属製装甲の需要を牽引

6.2.2 チタン

6.2.3 アルミニウム

6.2.4 高密度鋼

6.3 セラミックス

6.3.1 装甲に硬度と耐熱性を与える

6.3.2 酸化アルミニウム

6.3.3 炭化ケイ素

6.3.4 炭化ホウ素

6.3.5 セラミックマトリックス複合材料

6.3.6 その他

6.4 複合材料

6.4.1 軽量、強度、柔軟性により車両装甲に求められる複合材料

6.4.2 繊維

6.4.3 ファブリック

6.4.4 マトリックス材料

6.4.5 プリプレグ

6.4.6 ハイブリッド複合材料

6.4.7 3次元複合材料

6.5 アラミド繊維

6.5.1 アラミド繊維は柔軟性があるため、車両装甲に需要が増加している

6.6 ファイバーグラス

6.6.1 自動車産業はその軽量性から車両装甲にガラス繊維を広く使用している

6.7 その他のタイプ

7 車両装甲材料市場、用途別(ページ番号 – 88)

7.1 はじめに

図 27 車両装甲材市場の最大の用途は防衛である

表 23 車両用装甲材市場、用途別、2020~2023 年(百万米ドル)

表 24 車両用装甲材市場、用途別、2024-2029 年(百万米ドル)

7.2 防衛

7.2.1 車両用装甲材のエンドユーザーとして最も急成長しているのは防衛である。

7.3 準軍事

7.3.1 高リスク環境での人員保護に装甲車両が広く使用されている。

7.4 警察

7.4.1 法執行官の安全と保護に対する関心の高まりが成長を促進する

7.5 警備機関

7.5.1 装甲材への需要が治安機関分野で大幅な伸びを示す

7.6 個人

7.6.1 高い犯罪率と事故が安全な装甲車の需要を促進する

7.7 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 8972

- 世界のバイメタルカップリング剤市場

- チオフェネトシルレートの世界市場

- 積層バスバーの世界及び日本市場2026年:材質別(銅ブスバー、アルミニウムブスバー)

- ネオデカン酸コバルト(CAS 52270-44-7)の世界市場2020年~2025年、予測(~2030年)

- ビデオ監視におけるAIの世界市場規模調査、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開別(クラウドベース、オンプレミス)、エンドユーザー別(商業、住宅、インフラ、防衛・軍事、公共施設、産業)、ユースケース別、地域別予測 2022年~2032年

- 世界のソルベントレッド23市場

- 磁気チップコンベヤー市場:グローバル予測2025年-2031年

- 電気手術装置の世界市場2026年

- 精密光学研削盤の世界市場2025:種類別(4軸、5軸、6軸、その他)、用途別分析

- 世界のtert-ブチルペルオキシベンゾエート市場

- 焼成石油コークスの中国市場:スポンジ・コーク、ニードル・コーク、ショット・コーク

- 世界の電気鋼板市場(2025 – 2031):種類別、用途別、最終用途別、地域別