尿検査のグローバル市場:製品別(機器、消耗品)、用途別、エンドユーザー別(2023 – 2030)

市場概要

世界の尿検査市場規模は2022年に21億4000万米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)4.7%で拡大すると予測されている。同市場は、尿路感染症(UTI)、糖尿病、腎臓病などの疾病の罹患率上昇などの要因により成長を遂げている。例えば、National Diabetes Statistics Report, 2020によると、米国では18歳以上の成人約3,410万人が糖尿病を患っており、糖尿病患者の約3分の1が高血糖や高血圧による腎臓関連の合併症を患っている。尿検査は、臨床医が腎臓病を診断するために利用できる、有益で非侵襲的な診断ツールである。したがって、腎臓疾患の有病率の上昇は、尿検査に使用される製品に対する需要を増加させ、それによって市場の成長を促進すると予想される。

COVID-19パンデミックの初期段階では、入院率の低下と尿分析用検査薬の売上減少により、尿検査市場は中程度の影響を受けた。感染拡大を抑制するために各国政府が実施した全国的な封鎖措置により、人々の診断サービスや病院サービスへのアクセスが制限され、診断薬製品に対する需要が低下した。しかし、各国が移動の制限を緩和したことで、検査件数の回復が見られる。

急性腎不全や尿細管損傷など、COVID-19後の疾患を検出するための尿検査の重要性が高まっており、市場成長の原動力になると予想される。コロンビア大学が2021年に発表した研究によると、腎障害マーカー-1(KIM-1)と尿中NGALは、尿細管障害および腎障害患者を検出するための2つの高感度バイオマーカーであった。

韓国、ブラジル、インド、メキシコなどの発展途上国は、尿検査市場の主要プレーヤーに潜在的な成長機会を提供すると期待されている。この背景には、慢性疾患の負担増、医療インフラの改善、患者数の増加、可処分所得の増加がある。例えば、インドの医療費は2020年の2億3,273万米ドルから2021年には5億7,197万米ドルに増加している。

さらに、泌尿器疾患や腎疾患などの疾患の早期発見のために、政府によってスクリーニング・プログラムが実施されている。例えば、中国温州市のPingyang、Cangnan、Yongjiaの小中学校の生徒約12,497人が、2021年3月までの10年間、学校検尿プログラムの下で検尿を受けた。小学生では36%、中学生では95%の検出率で尿異常が観察された。このようなプログラムの増加により、尿検査の需要が高まることが予想される。

疾患診断のための家庭用尿検査キット開発への投資の増加は、セグメントの成長に寄与する。例えば、2021年11月、Vivoo社は、ライフスタイルと栄養指導を提供するための家庭用尿検査を開発するために600万米ドルの資金を調達した。発展途上国は価格に敏感で、ルーチンの尿検査には安価で同等の機能を持つ分析装置が好まれる。従って、低コストの尿検査を開発することが市場の成長を促進すると予想される。2022年、メープルシロップ尿症基金は、「Million Dollar Bike Ride(100万ドルの自転車ライド)」イニシアティブを通じて100万米ドル以上を集め、メープルシロップ尿症(MSUD)の治療法の改善と治療法の可能性の研究を支援した。

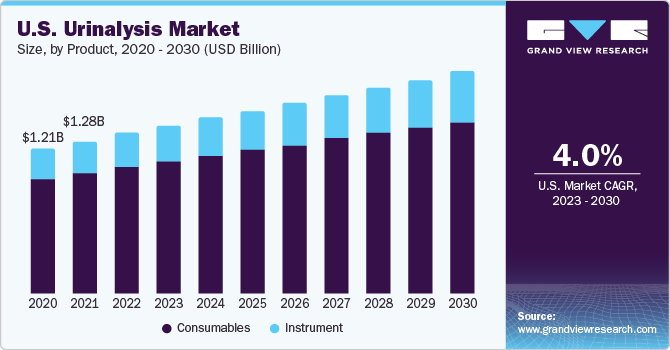

消耗品セグメントは、2022年の売上高で78.61%の圧倒的な市場シェアを占めた。この優位性は、臨床検査室や病院検査室による試薬や点滴棒の需要の増加と頻繁な購入に起因している。分注は尿検査で最も一般的な消耗品であり、市場の最大シェアを占めている。試薬は尿中の特定物質の濃度を測定する。迅速検査キットやポイントオブケア検査機器など、新しく革新的な消耗品の開発により、尿検査がより身近で便利になり、それが需要を牽引している。

Siemens Healthcare GmBH、Abbott、Rocheなど、多くの大手プロバイダーが尿検査用の高品質な消耗品を提供しており、これが同分野の成長を後押しすると期待されている。例えば、Siemens Healthineers GmBHは、尿路結石、糖尿病、腎臓病の診断にMultistix 10 SG Reagent Stripsを提供している。2022年9月、Sysmex Corp.は尿沈渣検査に役立つ全自動尿粒子分析装置UF-1500の発売を発表した。全米腎臓財団は2022年に6億米ドル以上を集め、研究資金、患者ケア、腎臓病患者の支援を行っている。

機器セグメントは、承認率の上昇と尿検査用の新しい機器の発売により、予測期間中最も速いCAGR 5.1%で進むと予測されている。例えば、2019年1月、Bio-Rad Laboratories, Inc.は、臨床検査室における精密尿検査手順を監視するqUAntify Advance Controlを発売した。この機器は、検査室の統計的プロセス制御の有効性を高め、今後数年間の製品需要を増加させた。2022年、Olive Diagnostics社は尿サンプルを迅速に分析するAI装置Olive KGを発売した。また、Alere社は、様々な尿路感染症を数分で検出できるUrineSTATという迅速検査キットを発表した。

尿路感染症スクリーニング分野は、世界的な尿路感染症発症率の上昇により、市場を支配し、2022年には25.06%の収益シェアを占めた。米国立生物工学情報センター(NCBI)によると、世界中で毎年約1億5000万人が尿路感染症に苦しんでいる。

一方、糖尿病スクリーニング分野は、予測期間中に最も速いCAGR 7.3%で拡大すると予想されている。尿検査は、糖尿病を発見するための重要なスクリーニング検査である。CDCによると、2022年には米国で約3,730万人が糖尿病に罹患する。このうち、約2870万人が診断を受けており、850万人が未診断である。このように、糖尿病患者数は着実に増加しており、市場の主要な牽引役となっている。

肥満は2型糖尿病の主要な危険因子である。肥満の有病率はここ数十年で増加しており、これが糖尿病罹患率が上昇している主な理由の一つである。IDF糖尿病アトラス(2021年)によると、20歳から79歳の成人の約10.5%が糖尿病を患っており、その半数近くが自分の症状に気づいていない。

IDFの予測によると、2045年までに成人の8人に1人にあたる約7億8,300万人が糖尿病を患うことになり、これは46%の増加である。2型糖尿病が最も多く、糖尿病患者の90%以上が罹患している。社会経済状態、人口統計、環境、遺伝を含む様々な要因がこのタイプの糖尿病に影響を与える。

臨床検査部門は、2022年に約46.15%の最高売上シェアを占めた。これは、患者へのアクセスが容易であることと、これらの検査室で高度な製品が入手可能であることに起因している。例えば、米国では20,000以上の臨床検査室が尿検査を含む臨床検査を行っている。腎臓病の検出を改善するために、プロテオミクス、遺伝子検査、マイクロアレイ、バイオマーカーなどの新しい検査法が用いられている。

ホームケア分野は、家庭用尿路結石検査キットの発売が増加していることから、予測期間中最も速いCAGR 5.8%で拡大すると推定される。利便性とプライバシーに対する需要の高まりと、臨床検査と比較して家庭での尿検査は低コストであることが、このセグメントの成長を促進している。例えば、2020年8月、TestCard社は非侵襲的な家庭用尿路結石検査キットを英国で発売した。ユーザーは付属のモバイルアプリから検査結果にアクセスし、医療従事者と情報を共有することができる。この検査キットは小売薬局で12.06米ドルで購入できる。

2023年には、TestCard社やScanwell Health社などの企業から、使い捨てストリップを使用するスマートフォンベースの尿路結石検査や、尿路結石検査を含む様々な検査を提供する在宅検査サービスである「myLAB Box」による革新的な家庭用尿路結石検査キットやサービスがいくつか発表されている。さらに、UqoraのUTI Emergency Kitは、注目すべき家庭用尿路結石検査・治療キットである。

北米が市場を支配し、2022年には38.3%の最大収益シェアを占めた。この優位性は、ライセンス契約など、主要プレーヤーが事業の足跡を拡大するために行った戦略的イニシアティブに起因している。例えば、2020年8月、SysmexとSiemens Healthcare GmbHは、後者の自動尿分析装置CLINITEK Novusを北米の病院や基準検査室に販売・サービスする独占ライセンス契約を締結した。このような契約は市場の成長にプラスの影響を与えている。

2021年11月の米国立生物工学情報センター(NCBI)の調査によると、合併症のない尿路感染症の有病率が高いため、米国では女性の約40%が生涯のうちに尿路結石症を発症する可能性があると推定されている。さらに、全米腎臓財団が2021年に発表した報告書によると、前立腺がんや乳がんとは対照的に、慢性疾患が死亡の主な原因となっている。米国では約3,700万人(成人人口の約15%)が主にCKDに罹患している。したがって、慢性疾患の適切な治療に対するニーズの高まりが、この地域における尿検査市場の成長を促進している。

一方、アジア太平洋地域は予測期間中CAGR 5.7%で最も急成長する地域と推定される。VSI Electronics Pvt.Ltd.やMedical Equipment Indiaなどの国内尿分析装置メーカーの存在、高度な尿分析サービスの採用増加、満たされていない臨床ニーズを抱える患者層の多さなどが、この地域の市場成長を後押しする主な要因となっている。

主要企業・市場シェア

市場の主要企業は、M&A、既存機器の開発、販促イベント、技術進歩などの成長戦略の採用に注力している。2021年12月、KDx Diagnostics, Inc.とLister Hospitalは、英国で膀胱がん診断のためのKDxの非侵襲的尿検査URO17を発売した。この発売により市場での地位が強化された。また、2022年にはシーメンス・ヘルスイニアーズが尿化学分析装置を発売した。尿化学分析装置は尿中の電解質、グルコース、タンパク質など様々な物質を測定できる検査機器である。

また、シーメンス・ヘルスイニアスは2023年1月、尿検査消耗品の大手プロバイダーであるAcon laboratoriesを買収し、尿検査業界で確固たる地位を獲得し、製品ポートフォリオの拡充と新規顧客の開拓に貢献した。近年の注目すべき買収には、アボットによるポイントオブケア診断薬の大手プロバイダーであるアレアの買収、ダナハーによる検査機器・消耗品の大手プロバイダーであるベックマン・コールターの買収などがある。

尿検査の主要企業

アボット

シスメックス・コーポレーション

シーメンスヘルスケアGmbH

ACON Laboratories, Inc.

アークレイ

深圳ミンドレイバイオメディカルエレクトロニクス有限公司

F. ホフマン・ラ・ロシュ社

クィデル・コーポレーション

バイオ・ラッド・ラボラトリーズ社

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界のurinalysismarketレポートを製品、用途、最終用途、地域に基づいて区分しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

機器

生化学尿分析装置

生化学自動分析装置

半自動生化学分析装置

自動尿沈渣分析装置

顕微鏡尿分析装置

フローサイトメトリー尿分析装置

ポイントオブケア尿分析装置

消耗品

ディップスティック

試薬

消耗品

妊娠・不妊検査キット

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

疾患スクリーニング

尿路結石

糖尿病

腎臓病

高血圧

肝臓疾患

その他

妊娠および不妊検査

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

臨床検査室

在宅医療

研究機関

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品

1.1.2. 用途

1.1.3. 最終用途

1.1.4. 地域範囲

1.1.5. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. アプリケーションの展望

2.2.3. 最終用途の展望

2.2.4. 地域展望

2.3. 競合他社の洞察

第3章. 尿検査市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. 尿検査市場分析ツール

3.4.1. 産業分析-ポーターの5つの力

3.4.1.1. サプライヤーの力

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 尿検査市場 製品の推定と動向分析

4.1. 尿検査市場 主な要点

4.2. 尿検査市場: 製品の動きと市場シェア分析、2022年・2030年

4.3. 機器

4.3.1. 器具市場の推定と予測、2018〜2030年 (百万米ドル)

4.3.1.1. 生化学尿分析装置

4.3.1.1.1. 生化学尿分析装置市場の推定と予測、2018~2030年(USD Million)

4.3.1.1.1 自動生化学分析装置市場の推定と予測、2018~2030年(USD Million)

4.3.1.1.1.2 半自動生化学分析装置市場の推定と予測、2018~2030年(USD Million)

4.3.1.2. 自動尿沈渣分析装置

4.3.1.2.1. 尿沈渣自動分析装置市場の推定と予測、2018~2030年 (USD Million)

4.3.1.2.1.1 顕微鏡尿分析装置市場の推定と予測、2018~2030年(USD Million)

4.3.1.2.1.2 フローサイトメトリー尿分析装置市場の推定と予測、2018年から2030年(USD Million)

4.3.1.3. ポイントオブケア尿分析装置

4.3.1.3.1 ポイントオブケア尿分析装置市場の推定と予測、2018~2030年(USD Million)

4.4. 消耗品

4.4.1. 消耗品市場の推定と予測、2018~2030年(USD Million)

4.4.2. ディップスティック

4.4.2.1. ディップスティック市場の推定と予測、2018~2030年 (USD Million)

4.4.3. 試薬

4.4.3.1. 試薬市場の推定と予測、2018~2030年(USD Million)

4.4.4. 消耗品

4.4.4.1. 消耗品市場の推定と予測、2018~2030年(USD Million)

4.4.5. 妊娠・不妊治療キット

4.4.5.1. 妊娠・不妊治療キット市場の推定と予測、2018~2030年(USD Million)

第5章. 尿検査市場: アプリケーションの推定と動向分析

5.3. 尿検査市場 主な要点

5.4. 尿検査市場: アプリケーションの動きと市場シェア分析、2022年・2030年

5.5. 疾患スクリーニング

5.5.1. 疾患スクリーニング市場の推定と予測、2018〜2030年 (百万米ドル)

5.5.2. 尿路結石

5.5.2.1. 尿路結石市場の推定と予測、2018~2030年(百万米ドル)

5.5.3. 糖尿病

5.5.3.1. 糖尿病市場の推定と予測、2018~2030年(百万米ドル)

5.5.4. 腎臓病

5.5.4.1. 腎臓病市場の推定と予測、2018~2030年(百万米ドル)

5.5.5. 高血圧

5.5.5.1. 高血圧症市場の推定と予測、2018〜2030年(百万米ドル)

5.5.6. 肝疾患

5.5.6.1. 肝疾患市場の推定と予測、2018~2030年(USD Million)

5.5.7. その他

5.5.7.1. その他市場の推定と予測、2018~2030年(USD Million)

5.6. 妊娠・不妊検査

5.6.1. 妊娠・不妊検査市場の推定と予測、2018~2030年(USD Million)

第6章. 尿検査市場 最終用途の推定と動向分析

6.3. 尿検査市場 主な要点

6.4. 尿検査市場: 最終用途の動きと市場シェア分析、2022年・2030年

6.5. 病院

6.5.1. 病院市場の推定と予測、2018〜2030年 (百万米ドル)

6.6. 臨床検査室

6.6.1. 臨床検査室市場の推定と予測、2018~2030年(USD Million)

6.7. 在宅医療

6.7.1. 在宅ケア市場の推定と予測、2018~2030年(USD Million)

6.8. 研究・学術

6.8.1. 研究・学術市場の推定と予測、2018~2030年(USD Million)

6.9. その他

6.9.1. その他市場の推定と予測、2018~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-817-6

- 光学研磨布の世界及び日本市場2026年:素材別(綿製研磨布、ポリエステル製研磨布、ナイロン製研磨布、混紡繊維製研磨布)

- 低分子API CDMOのグローバル市場(~2033):医薬品別(先発品、後発品)、用途別(心血管疾患、腫瘍学、呼吸器疾患、神経学、代謝性疾患、感染症)、最終用途別、地域別

- 携帯型メガホンの世界市場2025:種類別(内蔵バッテリー、外付けバッテリー)、用途別分析

- 世界のデータセンター用発電機市場(2025 – 2031):種類別、定格出力別、エンドユーザー別、地域別分析レポート

- 北アメリカの対ドローン市場規模は2025年に17億9000万ドル、2030年までにCAGR 23.8%で拡大する見通し

- クオタニウム-15の世界市場

- 外用医薬品のグローバル市場規模は2025年に1,826.2億ドル、2035年までにCAGR 7.2%で拡大する見通し

- 硫酸デカン酸スルフリルの世界市場

- 有機金属骨格の世界市場規模調査、製品別(アルミニウムベース、銅ベース、鉄ベース、亜鉛ベース、マグネシウムベース)、合成方法別(水熱、マイクロ波、超音波、メカノケミカル、電気化学)、用途別(ガス分離、ガス貯蔵、ドラッグデリバリー、炭素捕捉、触媒)、地域別予測:2022-2032年

- サプライチェーンデータロガーの中国市場:使い捨てデータロガー、再利用可能データロガー

- 陽子線腫瘍治療用レーザー装置市場:グローバル予測2025年-2031年

- コンブチャの中国市場:ハーブ&スパイス、フルーツ、オリジナル、その他