アメリカの家庭用HVACシステム市場(~2030年):暖房、換気、冷房

市場概要

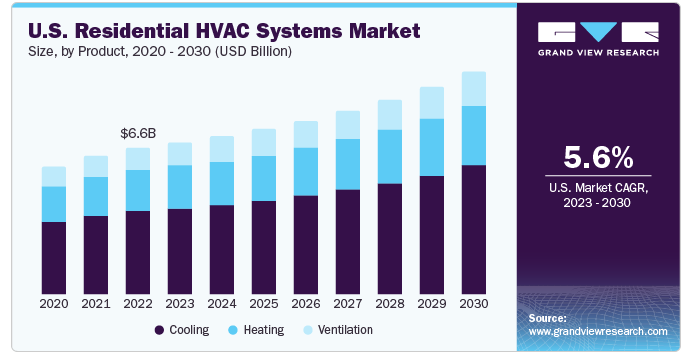

アメリカの家庭用HVACシステム市場規模は、2022年に65.6億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)5.6%で成長すると予測されている。市場を牽引しているのは、エネルギー効率の高いシステム購入に関連した税控除やリベート制度の利用可能性である。さらに、さまざまなレベルの政府が、HVACシステムの運用を改善するための基準を設けている。各国政府は、エネルギー効率の高い機器の製造、環境負荷の低減、カーボンフットプリントの削減を目的としたいくつかの基準を定めている。税金やリベート制度に加え、いくつかの政府は、消費電力の少ないエネルギー効率の良い製品や再生可能エネルギー製品の使用を顧客に奨励し、その後の需要を引きつけるための特典を提供している。加えて、エネルギー効率の高い製品や再生可能エネルギー製品の使用を促進することで電力消費を削減することも、政府が提供する恩恵のひとつである。

2018年超党派予算法の通り、改正税額控除は2021年まで住宅用再生可能エネルギー製品に適用される。地中熱ヒートポンプやセントラル空調などの製品では、設置費用総額の約30%が税額控除の特典として提供される。こうした前述の要因が、今後数年間の市場成長を促進すると予想される。

米国全域の多様な気候条件は、HVACシステムに対する消費者の購買行動を有利にする主要因と考えることができる。さらに、米国は地理的な規模から見て巨大な国であり、天候は州、都市、海岸で異なる。外部環境条件に関係なく建物の温度を制御することが求められ、電力使用量と二酸化炭素排出量を削減するために国の規制機関が定めた厳しい規制が、消費者支出に大きな役割を果たすと予想される。

中西部と南部は、2020年にエアコンを利用する家庭の割合が最も高く、それぞれ92%と93%であった。住宅用エアコンの使用率が49%であった様々な気候帯の世帯を含む西部地域は、エアコンを利用する世帯の割合が73%と最も低かった。エアコンを利用する可能性が最も低かったのはアパートであった。小規模建物(2~4戸)のアパートでは80%がエアコンを利用していたが、大規模建物(5戸以上)のアパートでは85%がエアコンを利用していた。一方、一戸建て住宅では約90%がエアコンを使用していた。このセントラル・エアコンのシェア拡大は、消費者がセントラル・エアコン・システムに出費する可能性が高いことを示している。

さらに、住宅をリフォームすると、空調システムの気流が途絶え、ランニングコストが増加する可能性があるため、空調装置の交換につながる。さらに、HVACの問題は空気の質の低下につながり、短期的な頭痛、疲労、目の炎症、めまいを引き起こす可能性がある。このように、HVACシステムは、最適な性能を発揮するために修理と定期的な診断が必要である。しかし、修理に伴うコストや不具合が再発する可能性があることから、修理よりも交換の方が良い選択肢となる場合もある。HVACシステムの交換と改修に対する需要の増加は、市場の成長を後押しすると予想される。

住宅用HVACシステムにIoTを統合することで、企業は部屋にいる人数、湿度レベル、外気温などの外部データを確認できるようになる。このデータはHVACシステムによって使用され、適切な温度を決定し、ファンの速度を変更し、システム全体のエネルギー効率を高める。さらに、IoTによって顧客やHVAC企業は予知保全を行うことができ、メンテナンス・コストを削減し、システムの故障を防ぐことができる。

製品別では、冷房部門が2022年に56.5%の最大収益シェアで市場をリードした。冷房は、建物や車両などの閉鎖空間の温度、換気、湿度を制御・調整し、室内温度を一定に保ち、空気の質を改善するシステムである。さらに、冷凍とは、密閉され断熱された寒い空間から暑い空間へ湿気と熱を取り除くプロセスである。

さらに、遠隔システム、IoT統合HVACシステム、小型高性能ユニットなどの技術進歩は、コスト削減を可能にし、エネルギー効率と快適性を向上させ、予測期間中に新しい冷却システムの需要を増加させると予想される。さらに、コネクティビティを向上させるために、センサーを内蔵したIoTや電子プリント基板通信の利用が拡大している。これらの要因が、予測期間にわたって冷却システム分野を牽引するとみられる。

暖房分野は、予測期間中CAGR 5.4%が見込まれている。暖房システムはHVACユニットの一部であり、蒸気発生、気化、乾燥などの建物用途の熱生成に使用される。ボイラー、炉、ヒートポンプなどを含む暖房システムは、住宅用途で広く使用されている。

換気とは、室内空間の空気の質を制御・改善するために、室内の空気をリフレッシュ・補充するプロセスである。換気システムは、臭気、二酸化炭素、空気中のバクテリア、ほこり、熱、湿気などを除去・制御する。換気部門には、換気扇・ダクト、エアポンプ、加湿器・除湿器などの製品が含まれる。

2022年には、西部地域セグメントが25.0%と最大の売上シェアを占めた。米国商務省によると、西部地域の人口は2021年に年率9.2%で拡大した。さらに、米国国勢調査のデータによると、2021年に最も急成長した4つの州は西部地域であった。アイダホ州は、2020年から2021年の間に2.9%拡大し、最も急成長した州であった。この人口増加は、より多くのHVACシステムを必要とする地域の住宅部門を増強している。したがって、人口増加は予測期間中、米国の住宅用HVACシステムの需要を促進すると予想される。

北東部地域の人口拡大が市場を牽引すると予想される。このことは、予測期間中、北東部地域における米国の住宅用HVACシステムの需要を促進するとみられる。住宅用HVACシステムの需要は、主に米国北東部における住宅部門の拡大が牽引している。例えば、面積が約5万4,555平方キロメートルと最大の州はニューヨーク州である。2位はペンシルベニア州で46,055 mi2である。米国国勢調査局は、これらの州を2つのサブ地域に分けている。ニュージャージー州、ニューヨーク州、ペンシルベニア州は、大西洋中部を構成している。

南東部地域は、予測期間中、年平均成長率が8.5%と最も速くなると予想されている。これは、南東部地域における人口の急拡大とそれに伴う住宅プロジェクトの需要に起因しており、HVACシステムが建物の空気の質を良好にし、利用者にとって健康的で快適かつ安全な環境を作り出すと同時に、持続可能性を高め、エネルギー消費を最小限に抑えるため、予測期間中に米国の住宅用HVACシステムの需要を牽引すると予想される。これらの要素は、予測期間中に南東部地域における米国住宅用HVACシステムの需要を促進すると予想される。

米国環境保護庁(U.S. Environmental Protection Agency)によると、南西部の立地と地形の極端さは天候に大きな影響を与える。南西部では熱波・寒波、干ばつ、洪水、吹雪、竜巻の発生もあり得る。アリゾナ州、ネバダ州、ニューメキシコ州、ユタ州を含むこの地域は、成長が著しい。これらの州は過去10年間に大きな移民流入を経験し、退職者の間で人気がある。南西部は過ごしやすい気候と生活費の安さから、急成長が期待される地域である。これらの要因により、予測期間中、南西部地域における米国の住宅用HVACシステムの需要が促進されると予想される。

主要企業・市場シェア

米国の住宅用HVACシステムのメーカーは、市場シェアを拡大し、様々な最終用途部門からの技術的要求の変化に対応するために、製品の発売、事業拡大、投資など様々な戦略を用いている。例えば、インドネシア共和国では2022年11月、ダイキン工業がジャカルタに近いグリーンランド国際産業センター(GIIC)に家庭用エアコンの新製造施設を開設した。同国でのエアコン需要の急増に対応したもの。

米国の住宅用空調システムの主要企業

キャリア

ダイキン工業

エマソン・エレクトリック

ハイアール・グループ

ジョンソンコントロールズ

LGエレクトロニクス

レノックス・インターナショナル

三菱電機株式会社

レノックス・インターナショナル

トラン・テクノロジーズ plc

ロバート・ボッシュGmbH

本レポートでは、2018年から2030年までの国レベルでの収益成長を予測し、各サブセグメントにおける業界動向の分析を提供しています。この調査レポートは、米国の住宅用HVACシステム市場を製品と地域別に分類しています:

製品の展望(売上高、億米ドル、2018年〜2030年)

暖房

換気

冷房

地域別展望(売上高、10億米ドル、2018年~2030年)

北東部

南東部

中西部

南西部

西

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.4. 情報収集

1.4.1. 情報分析

1.4.2. 市場形成とデータの可視化

1.4.3. データの検証・公開

1.5. 調査範囲と前提条件

1.5.1. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメント別の展望

2.3. 競合状況のスナップショット

第3章. 米国の住宅用HVACシステム市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.2. 市場集中度と成長展望マッピング

3.3. バリューチェーン分析

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場ドライバー分析

3.5.2. 市場阻害要因分析

3.5.3. 市場機会分析

3.5.4. 市場の課題分析

3.6. 業界分析ツール

3.6.1. ポーター分析

3.6.2. マクロ経済分析

3.7. 経済メガトレンド分析

第4章. 米国の住宅用HVACシステム市場 製品の推定と動向分析

4.1. 米国の住宅用HVACシステム市場 製品の展望

4.2. 米国の住宅用HVACシステム市場 製品動向分析と市場シェア、2022年・2030年

4.3. 米国の住宅用HVACシステム市場の予測・予測:製品別、2018年〜2030年 (億米ドル)

4.3.1. 暖房

4.3.1.1. 市場の推定と予測、2018年〜2030年 (億米ドル)

4.3.2. 換気

4.3.2.1. 市場の予測および予測、2018年~2030年(USD Billion)

4.3.3. 冷房

4.3.3.1. 市場の推定と予測、2018~2030年(USD Billion)

第5章. 米国の住宅用HVACシステム市場 地域別推計と動向分析

5.1. 米国の住宅用HVACシステム市場 地域の展望

5.2. 米国の住宅用HVACシステム市場 地域別動向分析と市場シェア、2022年・2030年

5.3. 米国の住宅用HVACシステム市場の地域別推計および予測、2018年〜2030年 (億米ドル)

5.3.1. 北東部

5.3.1.1. 市場の推定と予測、2018年~2030年(USD Billion)

5.3.2. 南東部

5.3.2.1. 市場の予測および予測、2018年~2030年(USD Billion)

5.3.3. 中西部

5.3.3.1. 市場の予測および予測、2018年~2030年(USD Billion)

5.3.4. 南西部

5.3.4.1. 市場の推定と予測、2018年~2030年(USD Billion)

5.3.5. 西

5.3.5.1. 市場の推定と予測、2018年~2030年(USD Billion)

第6章. 米国の住宅用HVACシステム市場の競争環境

6.1. 主要市場参入企業別の最新動向と影響分析

6.2. 企業分類

6.3. 参加企業の概要

6.4. 財務概要

6.5. 製品ベンチマーク

6.6. 市場ポジショニング

6.7. 各社の市場シェア分析、2022年

6.8. 企業ヒートマップ分析

6.9. 競合ダッシュボード分析

6.10. 戦略マッピング

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-147-3

- 世界の電気鋼板市場(2025 – 2031):種類別、用途別、最終用途別、地域別

- 化学用密閉型モーターポンプの世界及び日本市場2026年:種類別(標準ポンプ、逆循環ポンプ、高温用ポンプ、自吸式ポンプ、多段ポンプ)

- 世界の経橈骨アクセス装置市場規模/シェア/動向分析レポート:製品別、用途別、エンドユーザー別(~2034年)

- 医薬品用アクセス制限バリア装置の世界及び日本市場2026年:種類別(密閉型、開放型)

- ベビーフード包装市場レポート:製品別(液体ミルク、乾燥ベビーフード、粉ミルク、調製ベビーフード)、素材別(プラスチック、板紙、金属、ガラス、その他)、パッケージタイプ別(ボトル、金属缶、カートン、ジャー、パウチ、その他)、地域別 2024-2032

- ビデオ監視におけるAIの世界市場規模調査、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開別(クラウドベース、オンプレミス)、エンドユーザー別(商業、住宅、インフラ、防衛・軍事、公共施設、産業)、ユースケース別、地域別予測 2022年~2032年

- 高出力レーザー口腔用3Dカメラの世界及び日本市場2026年:種類別(ハンディ型、据置型)

- ゴム加工用化学品のグローバル市場規模調査:製品別(劣化防止剤、促進剤、難燃剤、加工助剤/促進剤)、用途別(タイヤ、非タイヤ)、地域別予測:2022-2032年

- ラグジュアリーホテル市場レポート:タイプ別(ビジネスホテル、エアポートホテル、スイートホテル、リゾート、その他)、客室タイプ別(ラグジュアリー、高級、高級)、カテゴリー別(チェーン、独立系)、地域別 2024-2032

- 農業用灌漑機器の世界及び日本市場2026年:種類別(スプリンクラー灌漑、点滴灌漑、ピボット灌漑、その他)

- 世界の航空機用客室内装市場(~2034年):製品種類別(座席、ギャレー・インサート、トイレ、客室照明、機内エンターテインメント・通信システム(IFEC)、客室監視・制御システム、窓・フロントガラス、収納ボックス・内装パネル、床材・カーペット)、素材別、航空機種類別、装備別、クラス別、エンドユーザー別、地域別

- 食品包装用クロージャー・キャップの世界及び日本市場2026年:材質別(プラスチック素材、金属素材)