アメリカの火災警報器&検知器市場(2023年~2030年):製品別、用途別、セグメント別予測

市場概要

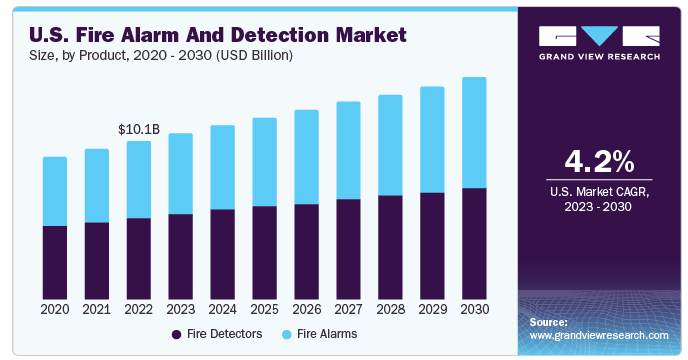

アメリカの火災報知器・検知器市場規模は2022年に101億1,000万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)4.2%で成長すると予測されている。市場の拡大は、全国の住宅地でホームオートメーションの普及が進んでいることに起因している。このホームオートメーションの急増により、火災警報・検知システムの需要が高まっている。不動産所有者は、火災警報・検知システムを統合することで、エンターテインメント・システム、照明、そして最も重要な火災安全性など、さまざまな建物機能の制御、監視、管理を一元化することができる。この統合により、通知や避難といった火災警報・検知プロセスの全体的な有効性と効率が向上し、より安全なビルにつながります。これらの高度なシステムによって提供されるアクセス性と利便性の向上は、スマートホームの構築という広範なトレンドに合致するため、住宅所有者がこれらのシステムに投資するインセンティブにもなる。

市場の成長を後押しするもう一つの要因は、保険会社が提供する火災保険である。保険会社は多くの場合、補償を受けるための前提条件として火災警報・検知システムの設置を義務付けている。これらのシステムは火災関連の損失リスクを低減し、物件の安全性と保険加入率を高める。保険要件に準拠することで、不動産所有者や企業は潜在的な負債を減らし、資産を守るために火災警報器や検知技術に投資するようになる。このような相互利益が、米国の火災警報器・検知器産業の需要を牽引している。

音声テキスト通信やテキスト音声通信、VOIP(Voice over Internet Protocol)などの無線通信技術の採用が増加している。これらの技術は、さまざまな最終用途産業や商業・住宅部門で使用されており、タイムリーで信頼性が高く、安全で明確な通信を可能にし、火災報知器・検知システムの迅速な配備を可能にする。リスクベースのアプローチから点検/試験/保守(ITM)へのシフトが進んでいることから、この分野ではスマート火災安全ソリューションの需要が拡大すると推定される。

いくつかの国では建築基準法が施行・採用されつつあり、現代の安全保障上の脅威や懸念を反映した基準への変更が幾重にも組み込まれている。法規制の変更に対応する上で住宅セクターが直面する主な問題には、新たな要件に対応するための建築面積の増加や、法規制の変更に伴う追加コストなどがある。この非効率性は、消防用アクセスエレベーターと出口容量の追加を義務付けるという、コードに新たに追加された要件によるものである。これらの追加要件は、以前の建築基準法の要件と比較して、建物の面積を増やし、賃貸面積(RSF)を減らすことになる。従って、今日の新しいビル設計は、同じRSFを達成するために、より大きなフットプリントを必要とする。

米国には、さまざまな種類の建物に火災警報・検知システムの設置を義務付ける、確立された建築安全規制と規範がある。全米防火協会(NFPA)規約や米国消防庁(USFA)などの国や地方自治体の建築基準法は、火災警報器や検知システムの点検、設置、保守など、火災安全に関する具体的なガイドラインを定めています。これらの規制を遵守することは義務であり、建物が火災安全を優先することを保証している。したがって、こうした要因が米国の火災安全機器分野の成長を後押ししている。

NFPAは、防火設備の設置や維持管理に関する約300の規範や基準を定めており、地方自治体や保険会社が防火規制の施行に利用している。1974年に制定された連邦火災予防管理法(Federal Fire Prevention and Control Act of 1974)は、米国消防庁(U.S. Fire Administration)を設立し、同庁に火災予防管理プログラムを策定・実施する権限を与えた。1970年の労働安全衛生法は、雇用主が従業員に安全で健康的な職場を提供することを義務付けている。これには、火災を予防し、火災による負傷から従業員を守るための措置を講じることも含まれる。

製品別では、火災検知分野が2022年の売上シェア51%以上で市場を支配している。米国の商業部門は火災検知システムに大きく依存しており、そのため火災検知システムが広く使用される主要な領域となっている。商業部門には、ホテル、オフィスビル、ショッピングモール、教育機関、病院、産業施設、公共スペースなど、さまざまなインフラが含まれる。火災探知機は、煙や火災の発生を素早く検知し、火災報知器を作動させて秩序ある避難を管理することで、被害を最小限に抑えることができる。その結果、火災検知器の需要は予測期間中に増加すると予想される。

火災警報器分野は、予測期間中に最も高い成長率を記録すると予測されている。このセグメントは、スマート火災警報システムの人気の高まり、他のスマートデバイスとの統合、およびそれらが提供する高度な監視および制御機能によって駆動される。これらのシステムは、モノのインターネット(IoT)技術を利用し、火災警報装置を集中管理プラットフォームに接続している。この接続により、データのリアルタイム分析が可能になり、遠隔管理も可能になります。これらの利点を活用することで、スマート火災警報器は、所有者、消防署、または権限を与えられた個人に迅速に警報を送信することができ、その結果、応答時間が短縮され、誤報が減少する。その結果、これらの要因が予測期間中の火災警報器セグメントの成長を促進すると予測されている。

用途別では、業務用分野が2022年に48%以上のシェアで市場を支配した。火災警報器と感知器の需要は、米国政府が商業ビルに対して実施した厳しい火災安全規制を受けて急増している。こうした規制により、商業施設には火災警報器や感知器の設置が義務付けられている。さらに、保険会社は、火災に関連する損害の可能性を軽減するために、商業ビルへの防火設備の設置を頻繁に義務付けている。その結果、保険要件を遵守し、火災事故に関連する金銭的リスクを軽減するため、企業はますます火災安全装置を求めるようになっている。

予測期間中、最も高い成長が見込まれるのは住宅分野である。米国の不動産セクターにおけるいくつかの改善が、住宅用火災安全装置の需要を押し上げると予想される。住宅ビルは、インフラを保護し、火災事故のリスクを低減するために、防火対策への支出を増やしている。さらに、住宅用アプリケーションのインテリジェントインフラに焦点を当てたスマートシティの傾向の高まりが、予測期間中の市場需要を促進すると予想される。

主要企業・市場シェア

市場プレーヤーは、組織の足跡を拡大し市場での競争力を維持するために、M&A、戦略的提携、新製品の発売、パートナーシップに参入している。例えば、2023年5月、Honeywell International, Inc.は、空港の効率性と安全性を向上させる最新のソリューションスイートを発表した。これらのサイバーセキュア空港ソリューションは、到着準備の改善、ドッキングプロセス中のサポート、効率的なターンアラウンド、効果的な出発管理を促進する。

特に、先進的なビジュアル・ドッキング・テクノロジーは、ゲート操作において、より正確で情報に基づいた意思決定能力を提供する。さらに2023年4月、シーメンスAGは、デバイスやシステムからデータを送信するためのクラウド接続を備えたIoT対応火災制御パネルを発表した。IoT対応の火災検知器は、妨害のない定期的なテストを実施し、危険度や汚れの統計などの充実したデータを提供し、誤報を排除する。

米国の主な火災警報器・感知器メーカー

キャリア(Kidde)

ファイク・コーポレーション

ジェンテックス・コーポレーション

ホーチキ・アメリカ・コーポレーション

ハネウェル・インターナショナル

ジョンソンコントロールズ・インターナショナルPLC

ナプコ・セキュリティ・テクノロジーズ

ロタレックス

シーメンス

ボッシュ・グループ

本レポートでは、2018年から2030年までの国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査についてGrand View Researchは、製品および用途に基づいて米国の火災警報器および検知器市場レポートを細分化しています:

製品の展望(売上高、百万米ドル、2018年〜2030年)

火災検知器

炎検知器

煙探知器

熱探知器

火災警報器

可聴アラーム

視覚アラーム

手動コールポイントアラーム

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

商業用

産業用

住宅用

【目次】

第1章. 方法論とスコープ

1.1. 調査方法

1.2. 情報収集

1.2.1. 購入したデータベース

1.2.2. GVRの内部データベース

1.2.3. 二次情報源と第三者の視点

1.2.4. 一次調査

1.3. 情報分析

1.3.1. データ分析モデル

1.4. 市場形成とデータの可視化

1.5. データの検証と公表

第2章. エグゼクティブ・サマリー

2.1. 米国火災警報器・感知器市場スナップショット、2022年・2030年

2.2. 製品セグメント別スナップショット、2022年および2030年

2.3. アプリケーションセグメントスナップショット、2022年および2030年

2.4. 競争環境スナップショット、2022年および2030年

第3章. 米国の火災警報器・感知器市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.2. 米国の火災警報器と感知器市場 – バリューチェーン分析

3.3. 米国の火災警報器と探知機市場 技術の概要

3.4. 米国の火災警報器と探知機市場 規制の枠組み

3.5. 米国の火災警報器と感知器市場:市場動向

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場機会分析

3.6. 業界分析ツール

3.6.1. 米国火災警報器・感知器市場 – ポーター分析

3.6.2. 米国の火災警報器と探知機市場-PESTEL分析

第4章. 米国の火災警報器と探知機市場製品の展望

4.1. 米国の火災警報器と感知器市場:製品別シェア(2022年・2030年)(百万米ドル

4.2. 火災探知機

4.2.1. 市場の推定と予測、2018年~2030年(百万米ドル)

4.2.2. 炎検知器

4.2.2.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.2.3. 煙感知器

4.2.3.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.2.4. 熱検知器

4.2.4.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.3. 火災警報器

4.3.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.3.2. 可聴アラーム

4.3.2.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.3.3. 視覚アラーム

4.3.3.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.3.4. 手動コールポイントアラーム

4.3.4.1. 市場の推定と予測、2018~2030年(百万米ドル)

第5章 米国 米国の火災警報器・感知器市場の用途展望

5.1. 米国の火災警報器・感知器市場の用途別シェア、2022年・2030年 (百万米ドル)

5.2. 商業

5.2.1. 市場の推定と予測、2018年~2030年 (百万米ドル)

5.3. 産業用

5.3.1. 市場の推定と予測、2018~2030年(百万米ドル)

5.4. 住宅用

5.4.1. 市場の推定と予測、2018~2030年(百万米ドル)

第6章 競争環境 競争環境

6.1. 企業の分類

6.2. 各社の市場ランキング/シェア分析、2022年

6.3. 企業ヒートマップ分析

6.4. 戦略マッピング

6.5. 企業プロフィール(概要、業績、製品概要、戦略的取り組み)

6.5.1. キャリア(キッドディー)

6.5.2. ファイク・コーポレーション

6.5.3. ジェンテックス・コーポレーション

6.5.4. ホーチキ・アメリカ・コーポレーション

6.5.5. ハネウェル・インターナショナル

6.5.6. ジョンソンコントロールズ・インターナショナルPLC

6.5.7. ナプコ・セキュリティ・テクノロジーズ

6.5.8. ロタレックス

6.5.9. シーメンスAG

6.5.10. ボッシュ・グループ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-148-5

- 積層バスバーの世界及び日本市場2026年:材質別(銅ブスバー、アルミニウムブスバー)

- 世界のソルベントレッド23市場

- 風波センサーの世界及び日本市場2026年:測定範囲別(±1 g~±2 g、±5 g、その他)

- 光ファイバーコネクタアレイの世界及び日本市場2026年:種類別(12芯コネクタ、24芯コネクタ、48芯コネクタ)

- コイン型二酸化マンガンリチウム電池の世界及び日本市場2026年:種類別(CR2032、CR2025、CR2016)

- ハイブリッド種籾の中国市場:長粒種、中粒種、短粒種

- 世界のスポーツ医学市場規模/シェア/動向分析レポート:製品別、 用途別、エンドユーザー別、地域別(~2033年)

- マネージドプリントサービスのグローバル市場規模調査、チャネル別(プリンタ/複写機メーカー、システムインテグレータ、独立系ソフトウェアベンダー)、展開別(企業規模、エンドユース)、地域別予測:2022-2032年

- ビルディング・インフォメーション・モデリングのヨーロッパ市場規模は2030年までにCAGR 9.2%で拡大する見通し

- フェンシング用品市場レポート:製品別(防護服、武器、マスク、その他)、エンドユーザー別(男性、女性、子供)、流通チャネル別(オンライン、オフライン)、地域別 2024-2032

- ライム病診断薬の世界市場規模は2031年までにCAGR 4.3%で拡大する見通し

- 世界の水流センサー市場