熱可塑性エラストマーの世界市場:競合環境分析、企業プロファイル分析、市場規模、シェア、成長、需要

市場概要

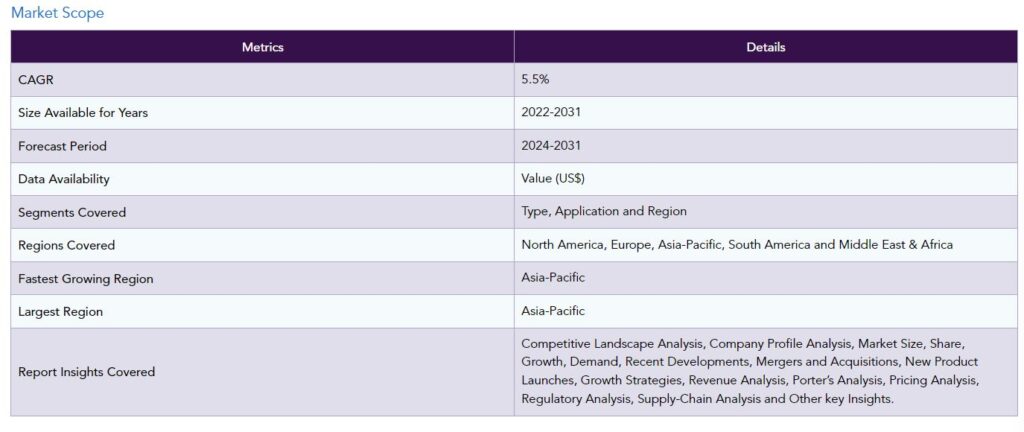

熱可塑性エラストマーの世界市場は、2023年に265億米ドルに達し、2031年には407億米ドルに達すると予測され、予測期間2024-2031年のCAGRは5.5%で成長する見込みです。

ハイブリッド車や電気自動車の軽量化を積極的に進める継続的な研究は、熱可塑性エラストマー(TPE)の需要に大きな影響を与えるでしょう。熱可塑性エラストマーの中には、他の従来のプラスチックコンパウンドと比較して、20~30%近い軽量化で高い耐衝撃性を実現するものもあります。TPEは今後数年間で、自動車産業で主流になる可能性があります。

生産能力の増強が難しいことが、世界市場の成長を妨げる大きな要因になりそうです。資本コストが高いため、生産能力増強に多額の投資を行っているのは一部の大手企業だけです。世界の生産量が最適水準を下回る限り、価格は高止まりし、TPEの採用は制限されるでしょう。

環境汚染と持続可能性への懸念がプラスチック生産者の間でますます一般的になっているため、プラスチック生産者の間では、TPE生産にリサイクル原料を使用しようという動きが活発になっています。ルーブリゾール(Lubrizol Corporation)やBASF SEなど一部のメーカーは、靴や自動車産業向けにさまざまなリサイクルTPE材料を開発しています。

2024年1月、Teknor ApexはMonopreneというブランド名で、リサイクル原料を35%使用した新しい熱可塑性エラストマーコンパウンドを発表しました。これに先立つ2023年10月には、プラスチック材料の大手メーカーであるセラニーズ社が、産業用途のリサイクルTPEの生産に完全にシフトすると発表しました。

医療用PVC代替品の開発

医療機器では現在、ラテックスやPVCに代わる、より生体適合性の高い代替品として、TPEの用途拡大の可能性を探っています。医療用マスクやチューブのガスケットやストッパーにはTPEが使われています。しかし、過去10年間で、血液や臓器に接触する医療機器にTPEを使用する研究が進んでいます。

2023年6月、プラスチックメーカーのTeknor Apexは、医療用インプラントのシリコーンの代替として使用できる新しい熱可塑性エラストマー化合物を開発したと発表しました。同様に、2023年12月には、特殊プラスチックコンパウンドのメーカーであるスウェーデンのElasto社が、医療グレードのTPEの新しい生産ラインを立ち上げました。

従来の材料より高い熱可塑性エラストマーのコスト

熱可塑性エラストマーの製造工程は、PE、PU、PVC、ゴムなどの従来の素材に比べて比較的複雑です。一般的に、製造業者は独立した生産ラインを確立する必要があり、そのためには新しい機械や従業員教育への多額の設備投資が必要となります。その結果、熱可塑性エラストマーの生産コストは、一般的に他の従来型材料よりも高くなります。

製造業者は、こうした高い製造コストを顧客に転嫁する傾向があり、これは市場の成長にとって不利になります。コストが高いため、ほとんどのエンドユーザーは、TPEの使用を一部のニッチな高価値分野に限定しています。総生産能力が向上しない限り、熱可塑性エラストマーの用途を新しい用途に拡大することは不可能です。

セグメント分析

世界の熱可塑性エラストマー市場は、タイプ、用途、地域によって区分されます。

予測期間中に最も急成長するのはフットウェア産業

フットウェア産業は、ファストカジュアルなライフスタイルの人気の高まりから、より軽量で耐久性のある素材を求める傾向にあります。需要増加のもう一つの要因は、大手多国籍ブランドが完全に支配している業界を破壊している新興企業の参入です。新規参入企業は、より環境に優しいブランドイメージを売り込むために熱可塑性エラストマーを活用するようになっています。このようなブランドのマーケティング・キャンペーンも、製品のリサイクル性を強調しています。

競争の激化に対抗するため、既存ブランドも熱可塑性エラストマーを多用した環境に優しいフットウェアを発売しています。現在、業界全体に占めるシェアは小さいものの、サステナブル・フットウェアは今後数年で市場の主要テーマとなるでしょう。

地理的浸透

アジア太平洋地域は短期的には厳しい市場環境に

1990年代後半から2000年代前半にかけての世界的な貿易自由化に伴い、多くのフットウェアメーカーが生産をアジア太平洋地域に全面的にシフトし、バングラデシュ、中国、ベトナム、インド、カンボジアといった国々が最も大きなビジネスの大半を占めるようになりました。人件費と原材料費の安さが、現地の靴産業が成長した2つの主な要因です。

近年では、多国籍ブランドの製造を請け負うだけでなく、多くの靴メーカーが自社ブランドの立ち上げに乗り出しています。サプライチェーンを熟知している新興企業は、価格面で既存ブランドを大幅に下回り、市場シェアの大部分を占めるに至っています。新興の地元ブランドが台頭すれば、予測期間中、TPEの需要はさらに高まるでしょう。

COVID-19の影響分析

パンデミックは世界の熱可塑性エラストマー市場にとって厳しい局面でした。自動車、履物、建築、建設などの主要セクターからの需要は、操業停止やその他の制限のために事実上停止しました。世界的な原油価格の大暴落は、多くの石油化学メーカーにとって、底値で原料を積み込む好機となりました。

規制が完全に解除されたことで、ほとんどのセクターからの需要は平常に戻りました。しかし、ロシアとウクライナの戦争による市場の乱高下により、ほとんどのセクターで需要の回復が予想以上に遅れました。長期的には、パンデミックとウクライナ戦争が世界市場の成長軌道に大きな影響を与えることはないでしょう。

ロシア・ウクライナ戦争の影響分析

戦争が世界市場に与えた主な影響は、エネルギー価格の高騰でした。開戦直後の数ヵ月間に原油価格が急騰したため、石油化学メーカーの原料価格が上昇しました。その結果、エンドユーザーは一時的に投入コストの上昇と戦わなければなりませんでした。

ロシアは、主に欧米からの特定グレードの熱可塑性エラストマーの輸入に依存していましたが、厳しい経済制裁が発動された途端に輸入が途絶えました。そこでロシア政府は、これらのエラストマーの国内生産を強化するプログラムを策定。ロシアの貿易業者も、国内の不足分を補うために中国メーカーから在庫を調達しています。

主な動き

2024年4月、Eastman Chemical CompanyとLubrizol Corporationが、成形用途のTPEの接着強度を向上させるパートナーシップ契約を締結。

2024年2月、ドイツの熱可塑性エラストマーメーカーであるクライバーグTPEが、リサイクル材を約73%配合した自動車産業向けコンパウンドの新シリーズを発売。

2023年12月、米国を拠点とする高性能プラスチックメーカーのGeon Performance Solutions LLCが、米国と中国で事業を展開する現地企業PolymaxTPEを買収し、TPE生産への参入を発表。

競争状況

市場の主なグローバルプレーヤーは、Arkema S.A.、旭化成株式会社、BASF SE、ダウ、Huntsman International LLC、The Lubrizol Corporation、Kraton Corporation、Evonik Industries AG、SIBUR Holding PJSC、Teknor Apexなど。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

タイプ別スニペット

用途別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

TPE材料のリサイクルへのシフトの増加

医療用途のPVC代替品の開発

阻害要因

従来の材料に比べて熱可塑性エラストマーのコストが高い

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

ロシア・ウクライナ戦争の影響分析

DMI意見

COVID-19分析

COVID-19の分析

COVID-19前のシナリオ

COVID-19中のシナリオ

COVID-19後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

タイプ別

はじめに

市場規模分析および前年比成長率分析(%):タイプ別

市場魅力度指数:タイプ別

スチレンブロック共重合体(SBC)*市場

市場紹介

市場規模分析と前年比成長率分析(%)

熱可塑性ポリウレタン(TPU)

熱可塑性ポリオレフィン(TPO)

熱可塑性バルカニゼット(TPV)

ポリエステルエーテルエラストマー(COPE)

ポリエーテルブロックアミド(PEBA)

…

【お問い合わせ・ご購入サイト】

資料コード: MA8466-datam

- ゴム加工用化学品のグローバル市場規模調査:製品別(劣化防止剤、促進剤、難燃剤、加工助剤/促進剤)、用途別(タイヤ、非タイヤ)、地域別予測:2022-2032年

- 医療用X線透視・撮影装置の世界及び日本市場2026年:種類別(12lp/cm、10lp/cm)

- フレキシブルコントロールケーブル市場:グローバル予測2025年-2031年

- ラグジュアリーホテル市場レポート:タイプ別(ビジネスホテル、エアポートホテル、スイートホテル、リゾート、その他)、客室タイプ別(ラグジュアリー、高級、高級)、カテゴリー別(チェーン、独立系)、地域別 2024-2032

- 圧力トランスミッター&差圧トランスミッターの世界市場

- 世界のOVAペプチド市場

- リチウムイソプロポキシド(CAS 2388-10-5)の世界市場2020年~2025年、予測(~2030年)

- 光ファイバーコネクタアレイの世界及び日本市場2026年:種類別(12芯コネクタ、24芯コネクタ、48芯コネクタ)

- 2-フルオロアニリン(CAS 348-54-9)の世界市場2020年~2025年、予測(~2030年)

- ヨウ化トリフルオロメチルの世界市場

- 子宮筋腫治療デバイスのグローバル市場規模調査、技術別(手術技術、腹腔鏡技術、アブレーション技術、塞栓技術)、治療形態別(侵襲的治療、低侵襲的治療、非侵襲的治療)、地域別予測:2022-2032年

- 燃料蒸気キャニスターの世界市場2025:種類別(500g以下、500g以上)、用途別分析