世界の試験・検査・認証市場:サービス種類別、ソーシング種類別(インハウス、アウトソーシング)、用途別

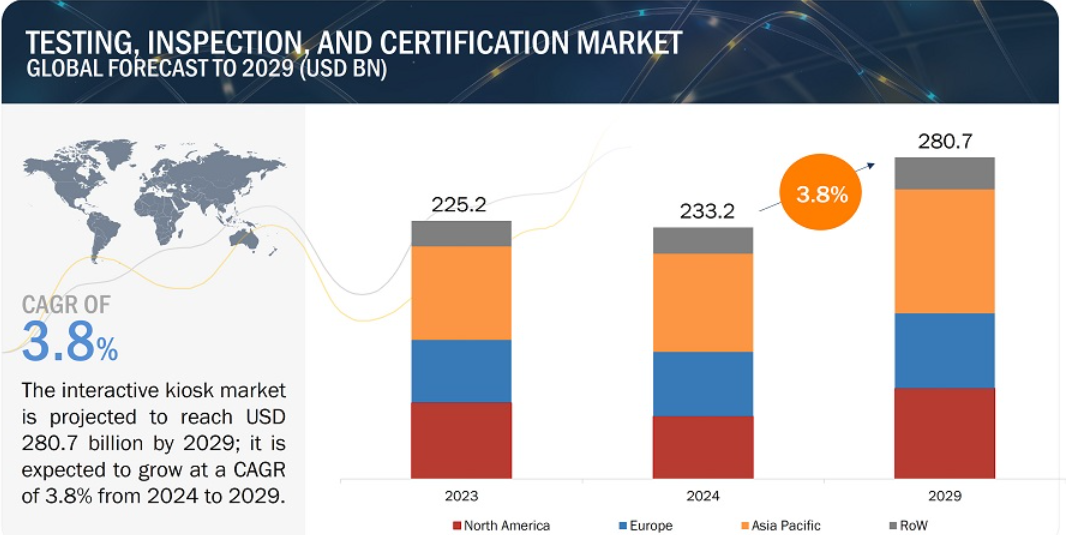

世界の試験・検査・認証市場は、2024年に2,332億米ドルと評価され、2029年には2,807億米ドルに達すると予測されている。ヘルスケアや自動車などの産業における厳しい規制要件、AIやIoTなどの技術進歩による試験能力の向上、多様な規格への準拠を必要とするグローバル化、品質・安全性・持続可能性への関心の高まりなどが、試験・検査・認証市場の成長を促進する要因となっている。

市場概要

推進要因 IoTの普及に伴う相互運用性試験のニーズの高まり

製造効率と生産性を高めるためにコネクテッド技術の統合が進んでいることと、データと製品のセキュリティを確保するためにモノのインターネット(IoT)対応製品を評価する需要が高まっていることが、試験・検査・認証市場の成長を促進している。IoTやコネクテッドデバイスの導入は、利益率を高める機会を提供する一方で、特に深刻化するデータ漏えいを考慮すると、メーカーや開発者にとって重大な課題やリスクももたらしている。こうした懸念に対処するため、メーカーはコネクテッドデバイスとユーザーデータの保護を優先している。その結果、TIC業界は、ANSI/UL 2900、IEC 62443、米国国立標準技術研究所(NIST)のサイバーセキュリティ・フレームワークなどの必須規格や規制を遵守することで、サイバーセキュリティの脅威に積極的に対応している。フィットネスウェアラブルのような個人向けIoTデバイスの普及は、エコシステム対応のスマートホームデバイスの出現とともに、顧客、企業、通信サービスプロバイダー間の相互作用を一変させました。これらのデバイスは、さまざまなビジネスプロセスの自動化と俊敏性を促進し、安全な接続性と最適なパフォーマンスを確保するための厳格なテストの重要性を強調しています。このようなコネクテッド・ランドスケープにおいて、グローバル企業は品質保証とテストのアプローチを再構築し、製品開発プロセスにおける複雑な統合と変換を効果的に管理するために、集中型と分散型の手法を組み合わせて採用している。

制約: グローバルTIC標準の統一性の欠如

世界的な試験・検査・認証(TIC)基準の統一性の欠如は、この分野で事業を展開する企業にとって大きな足かせとなる。多様な国や地域が独自の規格、規制、コンプライアンス要件を持っていることが多く、TICサービスを提供する企業にとって矛盾や複雑さにつながっている。このような統一性の欠如は、法規制の状況をナビゲートし、国境を越えた貿易を行い、異なる市場間で異なる基準へのコンプライアンスを確保するという点で、課題を生み出す可能性がある。さらに、製品やサービスの認証や認可の取得にかかるコストや時間が増大し、業務効率に影響を与え、市場拡大の妨げになる可能性もある。全体として、世界規模で標準化されたTIC標準が存在しないことは、国境を越えてシームレスに事業を展開し、提供する製品全体にわたって一貫した品質とコンプライアンスを確保することを目指す業界関係者にとって、顕著な課題となっている。

機会: TICサービスにおけるブロックチェーン技術の活用

ブロックチェーン技術は、認証プロセスを変革し、データの安全性、透明性、効率性の向上を保証する大きな可能性を提供する。不変性、暗号化、分散化を含むその特徴は、改ざん防止記録、安全なデータアクセス、サイバー脅威に対する回復力を保証する。ワークフローの自動化、検証の迅速化、コストの削減により、ブロックチェーンは認証手続きを合理化し、製品認証、有機農業、教育、持続可能性などのアプリケーションに恩恵をもたらす。しかし、普及には技術の成熟度、規制の枠組み、ユーザー導入などの課題に対処する必要がある。特に試験・検査・認証(TIC)サービスでは、ブロックチェーンは暗号技術と分散型台帳システムを通じてデータのセキュリティとプライバシーを強化し、データ漏洩や不正アクセスなどのリスクを軽減する。また、改ざんできない取引記録を提供することで透明性を確保し、電気通信の課金などの領域で価値を発揮する。さらに、ブロックチェーンは製品のライフサイクル追跡を可能にし、真正性とコンプライアンスを保証するため、偽造リスクを低減し、サプライチェーンの効率を高める。通信分野では、ネットワークのセキュリティや相互運用性を高め、分散型通信ネットワークやピアツーピアのデータ共有といった革新的なモデルをサポートする。

課題:中小TIC企業の先端技術導入の遅れ

グローバリゼーションは、製造業におけるロボティック・プロセス・オートメーション、デジタル・マーケティングにおける機械学習、チャットボット用AI、顧客体験向上のためのデジタル・ツインなど、さまざまな技術を多様な最終用途に導入してきた。この急速な技術進化は、日常業務や個人・職業活動に大きな影響を与えている。コグニティブ・コンピューティング、ブロックチェーン、サイバーセキュリティ、AR/VRのような先進技術は、TICプロバイダーが市場をどのように認識するかを再形成する大きな力になると予想される。しかし、中小のTIC企業は、継続的な研究開発のための多額の資本要件のために、これらの技術革新を採用する際の障害に直面している。さらに、試験と認証に高度な技術ベースのソリューションを利用することは、新規参入企業や小規模企業にとって課題となる。対照的に、強固な資金力を持つ大手TICは、様々なアプリケーションにまたがるサービス提供に、新興テクノロジーをシームレスに統合することができる。例えば、消費者は店頭でQRコードをスキャンして製品の全履歴にアクセスすることができ、十分な情報に基づいた購入決定を支援することができる。とはいえ、発展途上のテクノロジーを既存のサービス・ポートフォリオに統合したり、多様なアプリケーションにまたがる商品やサービスを認証したりすることは、中小のTICプレーヤーにとって当面ハードルのままである。

調達タイプ別では、アウトソーシング・セグメントが予測期間中に最も高い成長率を示すと予想される。

様々な業界において、専門的な専門知識や技術的知識に対する需要が高まっている。TICサービスのアウトソーシングにより、企業は社内に大規模なリソースを確保することなく、幅広い専門スキルや能力を利用できるようになる。これは、複雑な規制要件に直面する企業やニッチ市場で事業を展開する企業にとって特に有益である。 さらに、TICサービスのアウトソーシングはコスト面でもメリットがある。サードパーティのプロバイダーを活用することで、企業は、設備、スタッフ、インフラを含む社内の試験・検査施設の維持に伴う高コストを回避することができる。アウトソーシングにより柔軟性と拡張性が高まるため、企業は需要の変動に応じて試験や認証のニーズを調整することができる。

用途別では、試験・検査・認証(TIC)市場の農業・食品用途が顕著な成長を遂げている。

世界的に食品の安全性と品質基準が重視されるようになっている。健康と栄養に対する消費者の意識が高まるにつれ、厳しい品質・安全規制を満たす認証農産物や食品に対する需要が高まっている。その結果、農業・食品分野で事業を展開する企業は、こうした基準への準拠を確実にし、消費者に品質へのこだわりを示すために、TICサービスを利用するようになってきている。

予測期間中、アジア太平洋地域は試験・検査・認証市場全体で最大の市場シェアを記録すると予測される。

予測期間中、試験・検査・認証市場ではアジア太平洋地域が最大のシェアを占めると予測される。この拡大の主な原動力は、中国、韓国、インドなどの国々における家電部門の繁栄に起因している。アジア太平洋地域は、スマートフォン、ノートパソコン、テレビなど、さまざまな電子製品の世界的な主要生産・消費市場として際立っている。さらに、医療機器や関連機器の重要な製造拠点としても機能している。その結果、この地域は、その広範な生産能力と広範な消費者基盤の恩恵を受けて、試験・検査・認証(TIC)サービス市場を支配する態勢を整えている。この地域の強固な製造エコシステムは、急増する電子製品需要と相まって、TIC産業の軌道を形成する上で極めて重要な役割を担っている。アジア太平洋地域が世界のエレクトロニクス市場における主要なプレーヤーとしての地位を固め続ける中、TICサービスに対する需要は、規制基準への準拠を確実にし、多様な部門にわたって製品の品質と安全性を維持する必要性に後押しされて、持続的な成長を目撃することが期待される。

主要企業

SGS SA(スイス)、Bureau Veritas(フランス)、Intertek Group plc(英国)、Eurofins Scientific(ルクセンブルク)、DEKRA(ドイツ)、TÜV SÜD(ドイツ)、DNV GL(ノルウェー)、TÜV RHEINLAND(ドイツ)、Applus+(スペイン)、ALS(オーストラリア)、 TÜV NORD Group(ドイツ)、Lloyd’s Register Group Services Limited(英国)、MISTRAS Group(米国)、Element Materials Technology(英国)、UL LLC(米国)などが試験・検査・認証企業の主要プレーヤーである。

この調査レポートは、試験、検査、認証市場を提供、タイプ、パネルサイズ、場所、垂直、地域に基づいて分類しています。

セグメント

サブセグメント

サービスタイプ別

サービス紹介

試験サービス

検査サービス

認証サービス

その他サービス

調達タイプ別

導入

インハウス

アウトソーシング

アプリケーション別

導入

消費財・小売

農業・食品

化学

建設・インフラ

エネルギー・電力

工業・製造業

医療・生命科学

鉱業

石油・ガス

公共部門

自動車

航空宇宙

海洋

鉄道

サプライチェーン&ロジスティクス

IT・通信

スポーツ&エンターテイメント

地域別

北米

欧州

アジア太平洋

地域別

2023年12月、UL LLCとヒュンダイ・モービス・ノース・アメリカ(Hyundai Mobis North America)は、電気自動車用バッテリーの安全性と性能の向上を目的とした覚書を締結しました。この提携は、ミシガン州にあるUL LLC北米アドバンスドバッテリー研究所を活用するもので、世界的に電気自動車の普及が進む中、電気自動車用バッテリー技術の安全な普及を促進することを目的としています。

2023年11月、Intertek Group plcは、エミテック・グループ(Emitech Group)と提携し、欧州における電気試験能力を拡大しました。エミテックグループは、EN 17025およびEN 17065の認定を受けた独立試験・エンジニアリングの専門家である。

2023年10月、テュフ ラインランドは、総合的な検査、エンジニアリング、セキュリティサービスを提供するスペインの企業グループ、Burotecを買収した。この買収により、テュフ ラインランドのボランタリーサービス活動が強化され、スペインにおけるサービスポートフォリオが拡充された。

2023年9月、DNV GLはPower-to-X(PtX)施設の検証を目的とした最新のサービス仕様書DNV-SE-0656を発表した。この更新された仕様は、PtXとプロセス設備を包含し、独立したリスクベースの検証や認証のための包括的な枠組みを提供します。PtXは、電気を水素、メタン、アンモニア、灯油、メタノールなどの様々な燃料に変換する。通常、このプロセスでは再生可能な電力と生物起源二酸化炭素(CO2)を利用し、燃料の生産と利用時の温室効果ガス(GHG)排出を最小限に抑えます。

2023年7月、SGS SAは、鉄道のインフラおよびエネルギー・サブシステムに関する検証および評価サービスを提供しました。これらの認定は、鉄道車両および制御・指令・信号サブシステムに関する同社の既存の認定とともに、鉄道サブシステムの完全な相互運用性技術仕様(TSI)認証プロセスの完了を可能にした。

【目次】

1 はじめに (ページ – 56)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 対象市場

図1 試験・検査・認証市場のセグメンテーション

1.3.2 地域範囲

1.3.3 考慮した年数

1.4 通貨

1.5 制限事項

1.6 利害関係者

1.7 変化の概要

1.7.1 試験、検査、認証市場への景気後退の影響

2 調査方法(ページ数 – 62)

2.1 調査データ

図2 試験・検査・認証市場:調査デザイン

2.1.1 二次データ

2.1.1.1 主な二次情報源

2.1.1.2 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 専門家への一次インタビュー

2.1.2.2 一次資料からの主なデータ

2.1.2.3 主要な業界インサイト

2.1.2.4 一次インタビューの内訳

2.1.3 二次調査および一次調査

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.1.1 ボトムアップ分析による市場規模算出アプローチ

図3 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.2.2.1 トップダウン分析による市場規模算出アプローチ

図4 トップダウンアプローチ

2.3 データ三角測量

図5 データの三角測量

2.4 リサーチの前提

2.4.1 前提条件

2.5 リスク評価

表1 リスク要因分析

2.6 不況の仮定

表2 リセッションの影響評価

2.7 研究の限界

2.7.1 限界

3 EXECUTIVE SUMMARY(ページ – 75)

図6 試験・検査・認証市場、2020~2029年(百万米ドル)

図 7:予測期間中、自社部門が最大の市場シェアを占める

図8:予測期間中、試験サービス分野が最大の市場シェアを占める

図9 消費財・小売セグメントが予測期間を通じて最大の市場シェアを占める

図 10 2024-2029 年はアジア太平洋地域が最も高い CAGR を記録する

4 PREMIUM INSIGHTS (ページ – 80)

4.1 試験・検査・認証市場におけるプレーヤーの魅力的な成長機会

図 11 2024-2029 年、試験・検査・認証市場はアジア太平洋地域が有利な成長経路として浮上する

4.2 試験・検査・認証市場:調達タイプ別

図 12 予測期間中、自社部門がより大きな市場シェアを占める

4.3 試験・検査・認証市場:サービスタイプ別

図 13:予測期間中、試験サービス分野が最大の市場シェアを占める

4.4 消費財・小売アプリケーション:試験・検査・認証市場:タイプ別

図 14 2024-2029 年は、電気・電子分野が消費財・小売用途で最大の市場シェアを占める

4.5 試験・検査・認証市場(地域別

図 15 アジア太平洋地域が予測期間中に最大の市場シェアを占める

5 市場概観(ページ番号 – 83)

5.1 はじめに

5.2 市場ダイナミクス

図 16 試験・検査・認証市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 製品の安全性と環境保護を確保するための厳しい規制の施行

5.2.1.2 IoTの普及に伴う相互運用性試験のニーズの高まり

5.2.1.3 模倣品の流通増加

5.2.1.4 顧客維持に注力する製造企業の増加

図 17 試験・検査・認証市場への促進要因とその影響

5.2.2 阻害要因

5.2.2.1 世界的なTIC規格の統一性の欠如

5.2.2.2 地域によって規格や規制が異なるため、TICサービスのコストが高い

図18 拘束要因と試験・検査・認証市場への影響

5.2.3 機会

5.2.3.1 TICサービスにおけるブロックチェーン技術の利用

5.2.3.2 先端技術に基づくTICソリューションの採用増加

図19 機会と試験・検査・認証市場への影響

5.2.4 課題

5.2.4.1 中小TIC企業による先端技術の採用率の低下

図20 試験・検査・認証市場における課題とその影響

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図21 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

5.4.1 主要企業が提供する試験・検査・認証サービスの平均販売価格

図22 主要企業が提供する試験、検査、認証サービスの平均販売価格

表3 主要企業が提供する試験、検査、認証サービスの平均販売価格(米ドル/時間)

5.4.2 試験・検査・認証サービスの平均販売価格(地域別

図23 試験・検査・認証サービスの平均販売価格(地域別

5.5 サプライチェーン分析

図24 試験・検査・認証市場:サプライチェーン分析

5.6 市場マップ/エコシステム

表4 試験・検査・認証市場:エコシステムにおける企業の役割

図25 試験・検査・認証エコシステムにおける主要企業

5.7 技術分析

5.7.1 代替技術

5.7.2 自動検査技術

5.7.3 自動外観検査(AVI)システム

5.7.4 ブロックチェーンとデジタルツイン

5.8 特許分析

図26 試験・検査・認証市場で付与された特許数(2014~2023年

図27 試験・検査・認証市場で付与された特許の地域別分析(2014~2023年

表5 検査、検査、認証市場における少数の特許のリスト(2020~2023年

5.9 貿易分析

表6 HSコード9018準拠製品の輸入データ(国別)、2018~2022年(百万米ドル

図28 HSコード9018対応製品の輸入額(2018~2022年

表7 HSコード9018適合製品の輸出データ(国別)、2018-2022年(百万米ドル

図29 HSコード9018対応製品の輸出額(2018~2022年

5.10 主要会議・イベント(2024~2025年

5.10.1 試験・検査・認証市場:会議・イベントの詳細リスト

5.11 ケーススタディ分析

5.11.1 多相流量計(mpfm)の坑井試験

5.11.1 多相流計(mpfm)坑井試験の実施 5.11.1 多相流計(mpfm)坑井試験の実施

5.11.2 NDTグローバルによる先進検査技術でパイプラインの完全性を強化

表9 NDTグローバルはパイプラインの内部孔食対策と検査精度の向上を支援

5.11.3 先進的な超音波亀裂検出でNGLパイプライン検査に革命を起こす

表 10 NDT グローバルは、パイプライン事業者が課題を克服し、複雑な亀裂の特徴を正確に特定できるよう支援した。

5.12 料金と規制の状況

表 11 米国が輸出する HS コード 9018 準拠製品の MFN 関税(2023 年

表 12 試験・検査・認証市場:規制

5.12.1 規制機関、政府機関、その他の団体

表13 北米:規制機関、政府機関、その他の組織のリスト

表14 欧州: 規制機関、政府機関、その他の組織の一覧

表15 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表16 その他の地域:規制機関、政府機関、その他の組織のリスト

5.13 ポーターの5つの力分析

図30 ポーターの5つの力分析

表17 ポーターの5つの力が試験・検査・認証市場に与える影響

図31 試験・検査・認証市場におけるポーターの5つの力の影響分析

5.13.1 新規参入の脅威

5.13.2 代替品の脅威

5.13.3 供給者の交渉力

5.13.4 買い手の交渉力

5.13.5 競争相手の強さ

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

図32 上位3アプリケーションの購買プロセスにおける利害関係者の影響力

表18 上位3アプリケーションの購買プロセスにおける関係者の影響度(%)

5.14.2 購入基準

図 33 上位 3 アプリケーションの主な購入基準

表19 上位3アプリケーションの主な購入基準

6 試験・検査・認証市場、サービスタイプ別(ページ番号 – 116)

6.1 はじめに

図 34 試験・検査・認証市場、サービスタイプ別

表 20 試験・検査・認証市場、サービスタイプ別、2020~2023 年(百万米ドル)

図35 試験・検査・認証市場は予測期間を通じて試験サービスが最大シェアを占める

表 21 試験・検査・認証市場:サービスタイプ別、2024~2029 年(百万米ドル)

6.2 試験サービス

6.2.1 製造業における品質管理重視の高まりが試験サービス需要を牽引

6.3 検査サービス

6.3.1 必須商品に対する需要の高まりが検査サービスの採用を後押し

6.4 認証サービス

6.4.1 製造業者の製品市場性重視の高まりが認証サービスの採用につながる

6.5 その他のサービス

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 3611

- 分娩用チェアの世界市場(2025~2033):市場規模、シェア、動向分析

- チタンモン酸化物の世界市場

- メンソールタバコ市場レポート:カプセルタイプ別(シングルカプセルメンソールタバコ、ダブルカプセルメンソールタバコ)、エンドユーザー別(男性、女性)、サイズ別(キングサイズ、100番台、その他)、流通チャネル別(スーパーマーケット、ハイパーマーケット、オンライン小売店、その他)、地域別 2024-2032

- 世界の使い捨て内視鏡市場(2025 – 2034):種類別、エンドユーザー別分析レポート

- ピロガロールアルデヒドの世界市場

- リアルタイムパイプライン監視の世界及び日本市場2026年:種類別(金属系、非金属系)

- DCモールドケースサーキットブレーカ(MCCB)市場:グローバル予測2025年-2031年

- 誘導加熱の世界市場規模は2030年までにCAGR 7.4%で拡大する見通し

- 世界のホワイトオイル市場(2025 – 2030):用途別、地域別分析レポート

- トリチルイルベサルタンの世界市場

- 産業用ナイロンブラシ市場:グローバル予測2025年-2031年

- EMIシールドの世界市場(~2032):素材別、方法別、周波数別、種類別