世界のテレラジオロジーソフトウェア市場規模は2030年までに10.3%で成長すると予測

市場概要

世界の遠隔画像診断ソフトウェア市場規模は、2022年に18.5億米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)10.3%で成長すると予測されている。心血管疾患、癌、肝障害、脊髄損傷などの慢性疾患の有病率が上昇していることが、遠隔画像診断ソフトウェアの需要と必要性を高めている主な要因である。画像診断の需要増加に伴い、さまざまな放射線センターや病院が遠隔画像診断ソリューションを採用している。老年人口の増加も、この市場の成長要因の1つである。米国癌協会(American Cancer Society)が発表した報告書によると、米国では1日当たり約190万人が新たに癌に罹患し、約60万9820人が癌が原因で死亡していると推定されている。報告書によると、2023年の死亡者数は1日あたり約1,670人である。米国では、がんは心臓病に次いで2番目に多い死亡理由である。

クラウドベースのソリューションは、ヘルスケアプロバイダーに大きく採用されている。HIMSSの「2023年ヘルスケアの未来」レポートによると、デジタルヘルスツール(DTH)の利用に対する患者の意欲は高まると予想されている。同レポートによると、米国の医療費支払者の4分の3近くが、ビッグテックの革新がデジタルトランスフォーメーションの主要かつ重要な推進力であると考えている。クラウドベースの遠隔画像診断ソフトウェアには、大容量にもかかわらず患者データへのアクセス性が高いなど、数多くの利点があるため、クラウドベースのソフトウェアソリューションの採用が進み、市場全体の成長に拍車がかかると予想される。

あらゆる地域でデジタル医療インフラの導入が進み、放射線画像データセットが急速に増加していることは、さまざまな患者の臨床データを個別に保存、取り込み、管理、アクセス、解釈するための医療情報ネットワークに対する需要を促進している数少ない重要な要因の一つである。毎年作成される医療画像の数が増加しているため、放射線画像の構造化されたレポーティングシステムを個々の電子カルテ(EHR)ソリューションと統合する必要性が高まっており、診断センターやその他の医療機関による放射線情報システム(RIS)の需要と採用がさらに急増している。

また、各地域の非営利団体や政府は、遠隔画像診断サービスを推進し投資しており、これが市場を牽引すると予想される。例えば、Teleradiology Solutionsは、アジアの農村部/未整備地域/半農半漁地域にある病院に遠隔画像診断のサポートを提供することに重点を置く非営利団体で、e-ラーニングポータル “Radguru “を通じて国家医師会と協力している。このポータルの使命は、インタラクティブなeラーニングを通じて放射線医学の成長を促すことである。この提携により、約800人のPG学生が国際的な教授陣から放射線学の双方向トレーニングを受けることができるようになる。同様に、シンガポール政府とTeleradiology Solutions社、トリプラ州政府とTeleradiology Solutions社など、政府と民間企業の合弁事業の成長も、今後数年間の成長機会を生み出すと予想される。

さらに、画像通信・アーカイブシステム(PACS)の導入が急増していることも、Teleradiologyソフトウェアの需要を押し上げると予想される。診断センター、中規模病院、診断クリニックは、CTスキャンの需要が高まっているため、専門的なPACSツールの調達に注力している。PACSを開発する企業は、小規模病院の要件の変化に注目している。例えば、2021年8月、GEヘルスケアはEdison True PACSを発売した。このAI対応の変革的システムは、放射線技師に意思決定サポートを提供し、作業負荷の増加や検査の複雑さへの適応を支援し、診断精度をさらに向上させる。

テレラジオロジー・ソフトウェアを提供する企業は、新製品の発売、既存製品のアップグレード、M&A、地域拡大などに取り組み、市場での地位を高めている。例えば、2019年7月、Comarch SAはオーストラリアに事務所を開設し、事業拡大とグローバルプレゼンス強化を図っている。また、同社はオーストラリアにおける現在および将来の顧客向けのホスティング・サービス・ポートフォリオの開発に注力している。同様に、2023年2月、Carestream Healthは’Carestream Motion Mobile X-ray system’を発表した。このシステムは、基本的なX線撮影検査を実施するために装備されている。持ち運びが可能で、狭い場所への移動も容易である。最近、インド放射線画像学会で発表された。

タイプ別に見ると、市場は放射線情報システム(RIS)、画像アーカイブ・通信システム(PAC)、ベンダーニュートラルアーカイブ(VNA)に区分される。画像アーカイブ・通信システムソフトウェア分野が市場を支配し、2022年には約48%の最大収益シェアを占めた。医療診断手順や遠隔患者モニタリングの採用拡大などの要因により、医療提供者の間でPACSソフトウェアの採用が増加している。放射線科でPACSを使用するメリットは、データの整理や画像の視覚化などいくつかあるが、これ以外に金銭的な節約も大きなプラス要因となっている。最近のHIMSS Analytics Essentialsレポートによると、放射線科PACS技術は医療業界全体で幅広く使用されており、医療提供者は電子画像検査を効果的かつコスト効率よく保存し、アクセスすることができます。

テクノロジーと技術革新の進歩が顧客とのコラボレーションを促進し続ける中、各社はPACSシステムを更新している。例えば、1997年にFUJIFILM Healthcare Americas Corporationは、PACS市場に参入した新しいラインであるSynapse NTソフトウェアを発表した。2022年、同社はSynapseの最新バージョンであるSynapse 7.2を発表した。旧バージョンのSynapse 7xは、マンモグラフィ、放射線科、循環器科、企業向け画像診断をクラウド展開可能な診断用PACSビューアで統合したものである。バージョン7.2では、循環器科ユーザーと臨床放射線科の効率を高める80以上の新機能と高度なツールが提供される。循環器科と放射線科の診断分野の両方の要求を満たす一元化された画像可視化技術と企業診断用画像の提供という複数の課題に対応している。

ベンダーニュートラルアーカイブ(VNA)セグメントは、予測期間中に11.6%のCAGRで最速の成長が見込まれている。医療従事者間で医療画像情報を簡単に共有したいというニーズの高まりが、VNAの需要を押し上げる主な要因の1つである。医療提供者は、柔軟性、アクセシビリティ、相互運用性、データ所有権など、PACSと比較してVNAソフトウェアを活用している。VNAソフトウェアの主な機能には、画像オブジェクト変更管理(IOCM)、画像ライフサイクル管理(ILM)、タグモーフィング、ハンギングプロトコルなどがある。VNAに必要な初期投資は非常に高いが、データ移行コストを回避できるため、長期的には費用対効果の高いソリューションであることが証明できる。例えば、医療ITソフトウェアとサービスの大手企業であるラムソフト社は、最新のベンダーニュートラル・アーカイブ・ソリューションである「OMEGA AI VNA」を提供している。このソリューションは、最適化された画像閲覧のための柔軟性を内蔵しており、医療提供者が患者の健康状態を360°完全に把握できるなど、他に類を見ない最先端の強力な機能を備えている。それゆえ2022年3月、このVNAソリューションはHIMSSを魅了した。

RISは、患者のスケジューリング、登録、文書化、予約とスケジューリングで放射線科医を支援する。放射線科医の間でRISの利点に対する認識が高まっていることが、RISセグメント成長の顕著な推進要因となっている。また、運用コストの削減や患者データへの容易なアクセスといった利点から、クラウドベースのRISに対する放射線科医の需要が高まっている。放射線技師は、クラウドベースのRISを使用してレポートをクラウド上で効率的に分析・保存できるため、物理的に異なる場所にいる複数の診療医がデータにアクセスできるようになる。

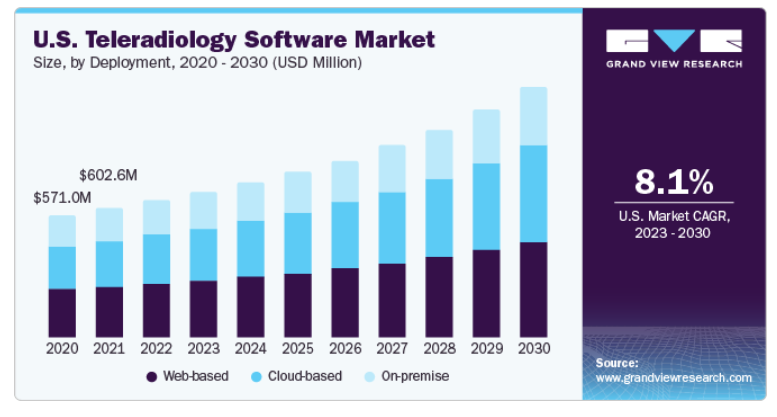

展開に基づき、世界の遠隔画像診断ソフトウェア市場はウェブベース、クラウドベース、オンプレミス展開に区分される。ウェブベースのセグメントが市場を支配し、2022年に最大の収益シェアを占めた。遠隔地からのデータアクセシビリティやウェブアプリケーションへの高い嗜好性が、このセグメントの成長を後押しする要因となっている。さらに、CTスキャンやMRIスキャンが日常的に行われるようになっているため、画像処理の件数は増加しており、放射線技師はいつでも多くの画像にアクセスする必要がある。このような要因が、ウェブベースの遠隔画像診断ソリューションの需要を促進している。

クラウドベースのセグメントは、2023年から2030年までの予測期間中に最も速いCAGRで成長すると予想されている。クラウドベースのソリューションには、無制限の拡張性や展開の柔軟性、費用対効果、予測可能性などの利点があり、医療提供者の間でこれらのソリューションの採用が進んでいる。また、クラウドベースのソリューションを使用することで、放射線技師は高額な初期費用を支払うことなく、マルチモダリティ装置を効果的に管理することができる。2018年3月、Vue Cloud(Carestream Clinical Collaboration Platformに基づく画像クラウドサービス)は、世界中のプライベートおよびパブリックデータセンターで260億枚以上の画像を管理しています。オンプレミス・ソリューションの利用はWebベースやクラウド・ソリューションよりも低いが、オンプレミス・ソリューションの場合、データセキュリティやインターネット接続要件の制限などの要因が、セグメントの成長を後押ししている。また、放射線科医や医療提供者の要件に応じてカスタマイズできるなど、オンプレミス・ソリューションが提供するメリットも市場の成長を支えている。

北米が市場を支配し、2022年には40%以上の最大収益シェアを占めた。成長の主な要因は、対象人口の増加、がんや骨障害などの慢性疾患の流行、大手市場プレイヤーの存在、発達した医療ITインフラの存在である。政府の積極的な取り組み、技術の進歩、医療費の高騰は、この地域の市場成長にプラスの影響を与えている主要因である。

アジア太平洋地域は、予測期間中にCAGR 13.1%と最も速い成長が見込まれている。がんや心疾患などの慢性疾患の蔓延に起因するアンメット・メディカル・ニーズの高さが、同地域における医療用画像の需要を促進している。また、インドなどのいくつかの国では放射線科医が不足しており、デジタルヘルス分野での政府の取り組みが有利で、先進技術の採用が増加していることも、この地域の市場成長を支えている。

ヨーロッパは、放射線科医の不足、専門アドバイザーやオンコール放射線読影の必要性などの要因により、2022年に大きな収益シェアを占めた。医療費の増加と医療予算の削減が効率的な遠隔読影サービスを後押しし、地域市場の成長を支えている。また、PACSの高い需要と可用性は、欧州における遠隔画像診断ソフトウェアの成長機会を生み出すと期待されている。

主要企業・市場シェア

主要企業は、画像診断の需要増加により、この市場への投資を増やしている。製品の発売、承認、戦略的買収、技術革新は、市場参加者がグローバル展開を維持・拡大するために用いる重要な事業戦略のほんの一部に過ぎない。例えば、2022年11月、無線技術のOpenRad社は、Enterprise Editionの発売を発表した。このエンタープライズ・リモート・レポーティング・プラットフォームは、高度なモバイル・フリート管理とクラウドベースのコラボレーション・ワークフローを1つの製品で企業横断的に実現する。世界の遠隔画像診断ソフトウェア市場のプレーヤーには以下のようなものがある:

ケアストリームヘルス

Telerad Tech

Comarch SA

Medicentreテーマ

パーフェクトイメージング社

インポーズ・テクノロジーズ

ラディカル・イメージング

オープンラド

ラムソフト社

Koninklijke Philips N.V.

ペディアトリクス・メディカル・グループ

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査について、Grand View Research社は世界の遠隔画像診断ソフトウェア市場レポートをタイプ、展開、地域に基づいて区分しています:

タイプ別展望(売上高、百万米ドル、2018年~2030年)

放射線情報システム(RIS)

画像アーカイブおよび通信システム(PACs)

ベンダーニュートラルアーカイブ(VNA)

展開の展望(売上高、百万米ドル、2018年~2030年)

ウェブベース

クラウドベース

オンプレミス

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. タイプ

1.1.2. 展開

1.1.3. 地域範囲

1.1.4. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

1.9.1. 目標1

1.9.2. 目標2

第2章 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. タイプ別展望

2.2.2. 展開の見通し

2.2.3. 地域展望

2.3. 競合他社の洞察

第3章. テレラジオロジーソフトウェア市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. テレラジオロジーソフトウェア市場分析ツール

3.4.1. 業界分析-ポーターの

3.4.1.1. サプライヤーの力

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. テレラジオロジーソフトウェア市場 ソフトウェアの推定と動向分析

4.1. テレラジオロジーソフトウェア市場:タイプ別主要項目

4.2. テレラジオロジーソフトウェア市場 2022年と2030年の動きと市場シェア分析

4.3. 放射線情報システム(RIS)

4.3.1. 放射線情報システム市場の推定と予測、2018年~2030年 (百万米ドル)

4.4. 画像保管通信システム(PAC)

4.4.1. 画像アーカイブ・通信システム情報システム市場の推定と予測、2018~2030年 (USD百万ドル)

4.5. ベンダーニュートラルアーカイブ(VNA)

4.5.1. ベンダーニュートラルアーカイブ市場の推定と予測、2018~2030年(USD Million)

第5章. テレラジオロジーソフトウェア市場 展開の推定と動向分析

5.1. テレラジオロジーソフトウェア市場:展開別主要要点

5.2. テレラジオロジーソフトウェア市場 2022年と2030年の動きと市場シェア分析

5.3. ウェブベース

5.3.1. ウェブベース市場の推定と予測、2018年~2030年(USD Million)

5.4. クラウドベース

5.4.1. クラウドベース市場の推定と予測、2018~2030年(USD Million)

5.5. オンプレミス

5.5.1. オンプレミス型市場の推定と予測、2018~2030年(USD Million)

第6章. テレラジオロジーソフトウェア市場 地域別推定と動向分析

6.1. 地域別展望

6.2. 地域別の遠隔画像診断ソフトウェア市場 主な収穫

6.3. 北米

6.3.1. 北米市場の推定と予測、2018年~2030年(売上高、USD Million)

6.3.2. 米国

6.3.2.1. 米国市場の推定と予測、2018~2030年 (売上高、USD Million)

6.3.3. カナダ

6.3.3.1. カナダ市場の推定と予測、2018~2030年 (売上高、USD Million)

6.4. 欧州

6.4.1. 欧州市場の推定と予測、2018年~2030年(売上高、USD Million)

6.4.2. 英国

6.4.2.1. 英国市場の推定と予測、2018年~2030年(売上高、USD Million)

6.4.3. ドイツ

6.4.3.1. ドイツ市場の推定と予測、2018年~2030年(売上高、USD Million)

6.4.4. フランス

6.4.4.1. フランス市場の推定と予測、2018~2030年 (売上高、USD Million)

6.4.5. イタリア

6.4.5.1. イタリア市場の推定と予測、2018~2030年 (売上高、USD Million)

6.4.6. スペイン

6.4.6.1. スペイン市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.7. スウェーデン

6.4.7.1. スウェーデン市場の推定と予測、2018~2030年 (売上高、USD Million)

6.4.8. ノルウェー

6.4.8.1. ノルウェー市場の推定と予測、2018~2030年 (売上高、USD Million)

6.4.9. デンマーク

6.4.9.1. デンマーク市場の推定と予測、2018~2030年(売上高、USD Million)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域の市場の推定と予測、2018年~2030年 (売上高、USD Million)

6.5.2. 日本

6.5.2.1. 日本市場の推定と予測、2018年~2030年(売上高、USD Million)

6.5.3. 中国

6.5.3.1. 中国市場の推定と予測、2018年~2030年(売上高、USD Million)

6.5.4. インド

6.5.4.1. インド市場の推定と予測、2018~2030年 (売上高、USD Million)

6.5.5. オーストラリア

6.5.5.1. オーストラリア市場の推定と予測、2018~2030年 (売上高、USD Million)

6.5.6. タイ

6.5.6.1. タイ市場の推定と予測、2018~2030年 (売上高、USD Million)

6.5.7. 韓国

6.5.7.1. 韓国市場の推定と予測、2018~2030年(売上高、USD Million)

6.6. ラテンアメリカ

6.6.1. 中南米市場の推定と予測、2018年~2030年(売上高、USD Million)

6.6.2. ブラジル

6.6.2.1. ブラジル市場の推定と予測、2018~2030年 (売上高、USD Million)

6.6.3. メキシコ

6.6.3.1. メキシコ市場の推定と予測、2018~2030年(売上高、USD Million)

6.6.4. アルゼンチン

6.6.4.1. アルゼンチン市場の推定と予測、2018~2030年 (売上高、USD Million)

6.7. 中東・アフリカ

6.7.1. MEA市場の推定と予測、2018年~2030年(売上高、USD Million)

6.7.2. サウジアラビア

6.7.2.1. サウジアラビアの市場推定と予測、2018年~2030年 (収益、USD Million)

6.7.3. 南アフリカ

6.7.3.1. 南アフリカの市場推定と予測、2018年~2030年 (売上高、USD Million)

6.7.4. アラブ首長国連邦

6.7.4.1. UAEの市場推定と予測、2018年~2030年(収益、USD Million)

6.7.5. クウェート

6.7.5.1. クウェート市場の推定と予測、2018年~2030年(売上高、USD Million)

第7章 競争環境 競争環境

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業/競合の分類

7.2.1. ケアストリームヘルス

7.2.1.1. 会社概要

7.2.1.2. 業績

7.2.1.3. 製品ベンチマーク

7.2.1.4. 戦略的イニシアティブ

7.2.2. テレラッド・テック

7.2.2.1. 会社概要

7.2.2.2. 業績

7.2.2.3. 製品ベンチマーク

7.2.2.4. 戦略的イニシアティブ

7.2.3. コマーチSA.

7.2.3.1. 会社概要

7.2.3.2. 業績

7.2.3.3. 製品ベンチマーク

7.2.3.4. 戦略的イニシアティブ

7.2.4. メディセンターのテーマ

7.2.4.1. 会社概要

7.2.4.2. 業績

7.2.4.3. 製品ベンチマーク

7.2.4.4. 戦略的イニシアティブ

7.2.5. パーフェクトイメージング

7.2.5.1. 会社概要

7.2.5.2. 業績

7.2.5.3. 製品ベンチマーク

7.2.5.4. 戦略的イニシアティブ

7.2.6. インポーズ・テクノロジーズ

7.2.6.1. 会社概要

7.2.6.2. 業績

7.2.6.3. 製品ベンチマーク

7.2.6.4. 戦略的イニシアティブ

7.2.7. ラディカル・イメージングLLC

7.2.7.1. 会社概要

7.2.7.2. 業績

7.2.7.3. 製品ベンチマーク

7.2.7.4. 戦略的イニシアティブ

7.2.8. オープンラド

7.2.8.1. 会社概要

7.2.8.2. 業績

7.2.8.3. 製品ベンチマーク

7.2.8.4. 戦略的イニシアティブ

7.2.9. ラムソフト社

7.2.9.1. 会社概要

7.2.9.2. 業績

7.2.9.3. 製品ベンチマーク

7.2.9.4. 戦略的イニシアティブ

7.2.10. フィリップスN.V.

7.2.10.1. 会社概要

7.2.10.2. 業績

7.2.10.3. 製品ベンチマーク

7.2.10.4. 戦略的イニシアティブ

7.2.11. 小児医療グループ

7.2.11.1. 会社概要

7.2.11.2. 業績

7.2.11.3. 製品ベンチマーク

7.2.11.4. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-3-68038-991-3

- 北アメリカのリチウムイオン電池の市場規模は2030年までにCAGR 9.9%で拡大する見通し

- 化学用密閉型モーターポンプの世界及び日本市場2026年:種類別(標準ポンプ、逆循環ポンプ、高温用ポンプ、自吸式ポンプ、多段ポンプ)

- 世界の乳製品加工機器市場(2025 – 2031):種類別、稼働方式別、用途別、プラント容量別、地域別分析レポート

- ニコチン酸キサンチノールの世界市場

- 世界のステアロイルベンゾイルメタン(SBM)市場

- 世界の医療用ヘッドシミュレーター市場

- 世界の水流センサー市場

- 世界の遺伝子サイレンシング市場(2025 – 2034):種類別、用途別、エンドユーザー別 分析レポート

- 低速電気自動車用鉛蓄電池パックの世界及び日本市場2026年:種類別(24Vバッテリーパック、36Vバッテリーパック、48Vバッテリーパック)

- ラテンアメリカの画像診断市場(2024-2031):種類別、用途別、エンドユーザー別分析レポート

- サイバーセキュリティのアメリカ市場規模は2030年までにCAGR 7.1%で拡大する見通し

- 世界のデータセンターコロケーション市場(2025 – 2030):サービス種類別、サービス規模別、ワークロード種類別、エンドユーザー別分析レポート